相続時精算課税制度は孫にも利用可能|2割加算の注意点や計算方法を解説

「相続時精算課税制度」を使って、早いうちから孫に財産を贈与したいとお考えの方もいらっしゃると思います。

要件が整っていれば「相続時精算課税制度」を使って孫に財産を贈与することができますが、贈与することで相続税の2割加算などのデメリットが生じることに注意が必要です。

そのような方に向けて、この記事では、相続時精算課税制度を使って孫に贈与する場合の注意点や、そのほかに利用できる孫への贈与方法などを解説します。

目次

相続時精算課税制度で孫に贈与するときの注意点

相続時精算課税制度の概要|孫への贈与でも利用できる

相続時精算課税制度とは、年110万円の基礎控除枠と累計2,500万円の特別控除による非課税枠があり、この枠内の贈与であれば、贈与税が課されない制度です。

ただし、2,500万円を超える部分には、一律で20%の贈与税がかかります。

相続時精算課税制度の適用対象者

相続時精算課税制度を利用するには、贈与者と受贈者がいずれも以下の要件を満たす必要があります。

- 贈与者:贈与をした年の1月1日において60歳以上の父母または祖父母

- 受贈者:贈与を受けた年の1月1日において18歳以上の子または孫

※相続時精算課税制度は、贈与時に子が生存している場合でも、孫に適用することができます。

関連記事

相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

制度利用のために必要な手続き

相続時精算課税制度を使いたい場合は、贈与を受けた年の翌年2月1日から3月15日までの間に、所轄の税務署へ以下の書類を提出します(期限が土日祝の場合は翌開庁日)。

- 相続時精算課税選択届出書

- 贈与税の申告書(贈与額が110万円を超える場合)

- 受贈者の戸籍謄本など(受贈者と贈与者の関係を証明する書類)

相続時精算課税選択届出書や贈与税の申告書は「国税庁ホームページ」でダウンロードすることが可能です。

関連記事

相続時精算課税選択届出書の書き方・入手方法・提出期限などを解説

孫に相続時精算課税制度を適用すると相続税が2割加算

孫は、被相続人の子が生存している場合、通常は法定相続人ではありません。

ただし、相続時精算課税に係る贈与によって財産を取得した場合には、法定相続人でない孫にも相続税の納税義務が生じることがあります。

相続時精算課税制度を使って孫に贈与した場合に贈与者が亡くなったときには、相続時精算課税の基礎控除後の贈与財産を相続税の課税価格に加算して相続税を計算するのです。

そして、子どもが生存しており、孫が代襲相続人ではない場合には、原則として、その孫に課される相続税額が2割加算されます。

その理由は、相続または遺贈によって財産を取得した者が、以下に掲げる者以外の場合、相続税額が2割加算されると法律上決まっているからです。

- 被相続人の一親等の血族(代襲相続人となった孫を含む※)

- 被相続人の配偶者

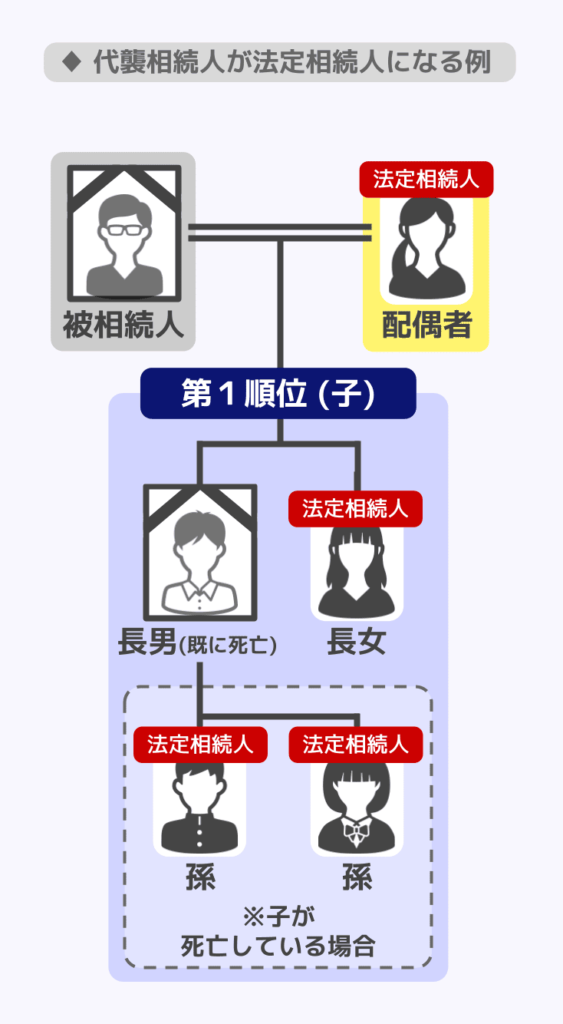

孫が代襲相続人になる場合とは?

【具体例】

被相続人

- 配偶者

- 長男(すでに死亡)

- 長男の子(被相続人の孫)

- 長女

代襲相続は、被相続人より先に相続人が死亡した場合、その相続人の子が代わりに相続人になる制度です。

【具体例】のケースでは、被相続人の死亡時に、相続人である長男がすでに死亡しています。この場合、孫が代襲相続人になります。

関連記事

孫へ贈与すると小規模宅地等の特例が利用できなくなる

相続時精算課税制度を利用して贈与した不動産には、小規模宅地等の特例が適用できません。

小規模宅地等の特例とは、相続した土地が一定の要件を満たしている場合、その土地の相続税評価額を減額できる制度です。

例えば、「特定居住用宅地等」に該当する土地を相続した場合には、330㎡を限度として、土地の評価額を80%も減額できる可能性があります。

しかし、この特例は相続や遺贈により取得した財産が対象となるので、相続時精算課税制度による贈与によって得られた不動産に適用することはできません。

土地の贈与を検討する際は、特例による節税効果についても考慮した慎重な判断が必要です。

小規模宅地等の特例の要件や減額の程度について詳しく知りたい方は『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』の記事をご覧ください。

一度相続時精算課税制度を選択すると戻せない

相続時精算課税制度を選択すると、選択後は同じ贈与者・受贈者の組み合わせで一生涯、相続時精算課税が適用され続けます。

もう一つの贈与制度である暦年課税による贈与へ戻すことができなくなるのです。

暦年課税による贈与とは、1人あたり年間110万円の非課税枠を利用して贈与する方法をいいます(詳しくは後述)。

相続時精算課税制度の利用を選択すると、後になって「暦年課税による贈与のほうがよかった」となっても、暦年課税制度は利用できないため注意が必要です。

孫が相続時精算課税制度を利用したときの相続税額は?

ここでは、孫に相続時精算課税制度を使って贈与した場合、相続税額がいくらになるか具体的に計算してみましょう。

【具体例】

被相続人甲

- 配偶者乙

- 長男A

- 長女B

- 孫C(長男Aの子)

- 甲は、相続開始前年に、孫Cに対し、相続時精算課税制度を利用して4,110万円を贈与しました。

- 孫Cは、特別控除2,500万円を超える1,500万円について20%の贈与税を課され、300万円を納税しました。

- 甲の相続財産は、8,000万円です。

- 配偶者乙、長男A、長女Bは、法定相続分どおりに相続しました。

このケースで、各人の相続税額はいくらになるでしょうか。

相続税額の詳しい計算方法については、関連記事をご覧ください。

関連記事

(1)課税遺産総額を計算する

課税価格の合計額:相続財産8,000万円+相続時精算課税に係る贈与財産4,110万円-基礎控除分110万円=1億2,000万円

法定相続人は、配偶者乙、長男A、長女Bの3人なので、基礎控除額は「3,000万円+(600万円×3)」=4,800万円となります。

そのため、課税遺産総額は「1億2,000万円-4,800万円」=7,200万円となるのです。

(2)相続税の総額を計算する

相続税の総額は、以下のように計算します。

①課税遺産総額に相続人各人の法定相続分をかける

- 配偶者乙:7,200万円×1/2=3,600万円

- 長男A:7,200万円×1/2×1/2=1,800万円

- 長女B:7,200万円×1/2×1/2=1,800万円

②法定相続分に応じた取得金額に相続税の税率をかけた上、控除額を引く

- 配偶者乙:3,600万円×20%-200万円=520万円

- 長男A:1,800万円×15%-50万円=220万円

- 長女B:1,800万円×15%-50万円=220万円

③各相続人の算出税額を合計して相続税の総額を算出する

- 520万円+220万円+220万円=960万円

(3)納付税額を計算する

相続人や孫のそれぞれの納付税額は、以下の通りです。

①各相続人の実際の相続割合をかける

- 配偶者乙:960万円×4,000万円/1億2,000万円=320万円

- 長男A:960万円×2,000万円/1億2,000万円=160万円

- 長女B:960万円×2,000万円/1億2,000万円=160万円

- 孫C:960万円×4,000万円/1億2,000万円=320万円

※遺産8,000万円を法定相続分どおりに分けたため、実際の取得額は配偶者4,000万円、長男・長女各2,000万円となります。

②2割加算

- 孫C:320万円×1.2=384万円

③税額控除

- 配偶者乙:配偶者の税額軽減により、納付税額は0円

- 孫C:384万円-300万円(相続時精算課税に係る贈与税額控除)=84万円

④納付税額

- 配偶者乙:0円

- 長男A:160万円

- 長女B:160万円

- 孫C:84万円

関連記事

相続時精算課税制度以外の孫への贈与方法

相続時精算課税以外にも、孫へ生前贈与する方法はあります。

ここでは、現在利用できる主な贈与方法に加えて、2026年3月31日に新規の適用が終了した教育資金の一括贈与についても、既存契約に関する注意点を解説します。

暦年課税を利用した孫への生前贈与

暦年課税とは、1人あたり年間110万円の非課税枠を利用して贈与する方法です。

注意点として、相続開始前から3年または7年以内の生前贈与は、相続財産に加算されてしまうという点が挙げられます。

具体的には、加算される期間は以下の通りです。

| 贈与者の死亡時期 | 加算の対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内(改正の影響なし) |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

つまり、せっかく暦年課税で贈与税が無税になっても、結局は相続税がかかり相続税対策の効果が小さくなってしまう可能性があるのです。

もっとも、暦年課税を利用して孫に贈与すれば、原則として贈与加算の対象にはなりません。

なぜなら、贈与加算は、「相続又は遺贈により財産を取得した者」が対象だからです。

通常、相続や遺贈で財産を取得しない孫は対象となりません。

ただし、遺言で財産をもらった場合や、死亡保険金の受取人になっていた場合などは、孫であっても例外的に贈与加算の対象となるため注意が必要です。

関連記事

住宅取得等資金の贈与

父母や祖父母などの直系尊属が、18歳以上の子や孫に対し、マイホームの新築費用等を贈与する場合、一定の省エネ性能等を満たす住宅では最大1,000万円、それ以外の住宅では最大500万円が非課税になります。

適用期限は、令和8年(2026年)12月31日です。

住宅取得等資金の贈与は、相続時精算課税制度との併用が可能です。

省エネ等住宅に該当し、相続時精算課税の特別控除2,500万円を過去に利用していないなど、それぞれの制度の要件を満たす場合には、最大で「1,000万円+2,500万円+110万円=3,610万円」まで贈与税がかかりません。

ただし、このうち相続時精算課税の特別控除を適用した部分は、贈与者が亡くなったときに、原則として相続税の課税価格に加算されます。

一方、住宅取得等資金の非課税制度を適用した金額と、相続時精算課税に係る年110万円の基礎控除額は、相続税の課税価格には加算されません。

関連記事

相続時精算課税と住宅取得等資金贈与は併用できる|メリットと併用の流れも解説

教育資金の一括贈与

父母や祖父母などの直系尊属が、30歳未満の子や孫に対し、教育資金を一括贈与する場合、最大1,500万円が非課税になります。

受贈者ごとに贈与できるため、多くの子や孫に教育資金を一括贈与すれば、高い節税効果が期待できるでしょう。

ただし、贈与者が死亡した場合、一定の要件を満たす場合に教育資金管理残額が相続税の課税価格に加算されます。

孫が受贈者の場合、2割加算の対象です。

もっとも、受贈者が在学中の場合などは、相続税はかかりません。

受贈者が30歳に達するなどの事由により契約が終了した場合は、残額に対し贈与税がかかります。

令和8年(2026年)3月31日をもって新規の拠出受付が終了しました。

同日までに拠出された資金については、引き続き制度の適用が可能です。

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

結婚・子育て資金の一括贈与

父母や祖父母などの直系尊属が、18歳以上50歳未満の子や孫に対し、結婚・子育て資金を贈与する場合、最大1,000万円(このうち結婚関係の費用は300万円まで)が非課税になります。

適用期限は、令和9年(2027年)3月31日です。

結婚・子育て資金管理契約の期間中に贈与者が死亡した場合には、その時点の管理残額を贈与者から相続または遺贈によって取得したものとみなし、相続税の課税価格に算入します。

孫が受贈者である場合、2021年4月1日以後の拠出分に対応する管理残額に係る相続税額は、原則として2割加算の対象です。

ただし、孫が代襲相続人である場合などは除かれます。

受贈者が50歳に達し契約が終了した場合は、残額に対し贈与税がかかります。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

孫への贈与に関するお悩みは税理士へ

お孫さんへ生前贈与する方法は、相続時精算課税制度をはじめ、様々な制度が存在します。

どの制度にもメリットとデメリットの両方があります。

最適な生前贈与を実現するには、各制度のメリットとデメリットの具体的な検討が欠かせません。

「結局、どの方法が一番メリットが大きいの?」とお悩みの方は、ぜひ相続税に強い税理士にご相談ください。

相談者の個別の事情を踏まえたうえで、最適な生前贈与の方法についてアドバイスを受けることが可能です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士