みなし贈与とは?該当するケースや贈与税の回避・計算方法を解説

財産を贈与した場合に発生するのが贈与税ですが、実は贈与のつもりがなくても、実質的に贈与とみなされると「みなし贈与税」がかかります。

みなし贈与税が生じていることに気づかないままでいると、加算税まで支払うことになる場合があります。

本記事を通して、みなし贈与の概要やみなし贈与税が課税されるケース、みなし贈与税を回避・軽減する方法を確認していきましょう。

目次

みなし贈与とは?

みなし贈与とは、「当事者には贈与の認識がなくても実質的に贈与に当たる行為」のことです。

通常、贈与は贈与者と受贈者の合意・契約により成り立つため、双方に「これは贈与である」という認識があります。

しかし、中にはそうした契約・認識がなくても実質的に贈与とみなされるケースがあるのです。

たとえばお金を払って何かを譲ってもらったとしても、払った対価が著しく低額であれば贈与とみなされることがあります。また、何かの支払いを肩代わりしてもらった場合も、贈与にあたると判断される可能性があるでしょう。

みなし贈与についても通常の贈与と同じように贈与税がかかります。

みなし贈与と判断されやすいケース

みなし贈与については、明確な基準が法律で定められているわけではありません。

しかし日常生活の中には、みなし贈与と判断され、みなし贈与税が課税されてしまうことが多くあります。そこで、社会通念に照らしてみなし贈与と判断されるケースを以下の9つに分けて紹介します。

- 無償で不動産の名義人になった

- 無償で非上場株式の名義人になった

- 著しく低い価額で財産を譲渡された

- 借りていたお金の返済を免除してもらった

- 債務を肩代わりしてもらった

- 代わりに税金を払ってもらった

- 共同名義で購入した不動産の持分割合と出資額が違う

- 保険料を負担していない保険の保険金を受け取った

- 離婚の財産分与で極端に多くの財産を受け取った

(1)無償で不動産の名義人になった

たとえば親が所有している土地の上に、親のお金1,000万円で家を建てた場合、将来相続税がかかってしまうからと家の名義を子どもにすると、みなし贈与税の課税対象になってしまいます。

これは、子どもに1,000万円を現金で贈与して、子どもが家を建築した場合と変わらないからです。親子の間で贈与の意図がなかったとしても、贈与税の対象となるので注意しましょう。

(2)無償で非上場株式の名義人になった

資産価値のある非上場の株式を無償で名義変更した場合も、みなし贈与と判定されます。

非上場企業は、株主が社長のみのオーナー企業も多く、社長から子どもに事業承継する親族内承継も広く行われています。その際、会社の株式についても一定の手続きを経て子ども名義に変更することがあるのです。

ただし、非上場株式については、会社の財産状況や業績により株式の評価額が0円とされる場合があります。このような場合は、贈与税の課税対象が0円であるため、みなし贈与でも税金の問題は生じません。

(3)著しく低い価額で財産を譲渡された

時価に比べて著しく低い価額で不動産や株式などの財産を譲り受けた場合は、その財産の時価と支払った対価との差額は贈与により取得したものとみなされます。これは美術品や車などの財産も同様です。

著しく低い価額は、個々の具体的事案に基づき判定されますが、実務上は「時価の80%未満」がひとつの目安とされています。これは、時価の80%未満で譲渡した際に、みなし贈与に該当するとした前例があるためです。

たとえば、親が子どもに、時価が8,000万円の土地を3,000万円で売却した場合、差額の5,000万円に対してみなし贈与税が課税されます。

(4)借りていたお金の返済を免除してもらった

借金の返済などの債務を免除してもらった場合は、贈与により経済的な利益を受けたものとされ、みなし贈与と判定されます。

たとえば、「500万円貸したけれど、返済は100万円だけで良い」と400万円の返済を免除してもらった場合は、「400万円を贈与された」とみなされて、400万円に対してみなし贈与税が課されます。

また、親から子どもへ「出世払いで良い」「ある時払いで良い」といった形で借金をするケースにも注意が必要です。

返済時期や義務が曖昧な貸し付けは、税務署から貸し借りではなく「最初から贈与だった」と判定される恐れがあります。この場合、お金を貸した時点に遡って、みなし贈与税が課税されるリスクがあります。

親子間の貸し借りであっても、金銭消費貸借契約書の作成や適正な利息・返済実績を残しておくことが重要です。

(5)債務を肩代わりしてもらった

消費者金融からの借入れや、奨学金などを代わりに払ってもらった場合などは、みなし贈与とされみなし贈与税が課されます。

代わりに払ってもらった金額分を贈与されるのと、同じだからです。

ただし、肩代わりしてもらった金額を返済するのであれば、みなし贈与にはならず、みなし贈与税も課税されません。

(6)代わりに税金を払ってもらった

税金を代わりに支払ってもらった場合は、代わりに支払ってもらった金額分がみなし贈与として判定されます。

直接贈与を受けたわけではないですが、このような場合にもみなし贈与税が課税されてしまいます。

たとえば相続が発生した時に、別の相続人に相続税の支払いを肩代わりしてもらった場合には、清算しなければ贈与税がかかる可能性があるでしょう。

関連記事

相続税は誰がいつまでに払う?納税義務者や代払い、支払う割合を解説

(7)共同名義で購入した不動産の持分割合と出資額が違う

共同名義で購入する不動産の「持分割合」と「出資額」は、同じ比率にする必要があります。たとえば持分割合を1/2ずつにするには、購入資金も1/2ずつ負担しなければなりません。

しかし、以下のケースはどうでしょうか。

- 6,000万円の自宅について、親子の持分割合は1/2ずつ

- 出資額は親4,000万円、子2,000万円

持分割合に従うなら、出資額は親子それぞれ3,000万円にならなければなりません。しかし、子は2,000万円しか出資していません。

つまりこの場合、子は親から1,000万円のみなし贈与を受けたとされるのです。

(8)保険料を負担していない保険の保険金を受け取った

保険の契約者(保険料の負担者)と保険金(死亡保険金を除く)などの受取人が異なる場合は、受け取った保険金などが贈与により取得したものとみなされ、みなし贈与税が課されます。

満期保険金の受取人が契約者と異なる場合に贈与とみなされるのはもちろんですが、生命保険契約の契約者を親から子へ変更しただけでは、原則として贈与税は課税されません。

ただし、変更後の契約者が解約返戻金を取得した場合や、保険料を負担していない人が満期保険金等を受け取った場合には、贈与税が課されることがあります。

また、年金形式で満期保険金を受け取る場合にも、みなし贈与税が課されます。

(9)離婚の財産分与で極端に多くの財産を受け取った

通常、離婚の財産分与で受け取った金額については、贈与税の課税対象ではありません。夫婦の財産関係の清算や、離婚後の生活保障のための給付だと考えられているからです。

しかし、どちらか一方が極端に多くの財産を受け取った場合や、贈与税・相続税逃れのための離婚だったとみなされた場合には、みなし贈与税が課される可能性があります。

みなし贈与でも贈与税がかからないケース

年間110万円以下の贈与

贈与税は、特に手続きをしなければ暦年課税という課税制度が適用されます。

そしてこの暦年課税には、年間110万円の基礎控除があります。

つまり、たとえみなし贈与にあたるやり取りがあったとしても、その年(1月1日~12月31日)に受け取った贈与の合計額が110万円以下なら贈与税は発生せず、申告も不要です(※他の贈与と合算して110万円を超える場合は申告が必要です)。

暦年贈与などの生前贈与の非課税枠については『生前贈与の非課税はいくらまで?年間110万円の基礎控除と特例制度を解説』の記事もご参照ください。

扶養義務者からの生活費や教育費の都度贈与

父母や祖父母などの扶養義務者が、「必要な都度、直接生活費や教育費に充てるためのもの」として子や孫に金銭を贈与するのであれば、原則として贈与税は課税されません。

ただし、生活費や教育費のための贈与であっても、多額の資金をまとめて渡し、すぐに使い切らずに保管していると贈与税の課税対象になりますので、注意しましょう。

贈与税の課税条件の例

一人暮らしの大学生に仕送りする場合

- 課税されない

- 大学前期の学費を父母や祖父母から大学生に贈与し、大学生は全額をすぐに学費として支払う

- 大学前期の学費を父母や祖父母が直接大学に支払う

- 課税される

- 大学前期と後期の学費をまとめて父母や祖父母から大学生に贈与し、大学生は前期分のみ支払い、後期分は支払時期が来るまで残しておく

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

債務超過で弁済が困難

債務者が資力を喪失し、債務を弁済することが困難な場合には、債務免除を受けた金額のうち、弁済することが困難な部分については、贈与により取得したものとはみなされません。

通常、借金を免除してもらうと、その免除された金額分の利益を受けたとして贈与税の対象になる可能性があります。しかし、返済能力がなく、債務を免除しなければ生活や事業の再建が困難な場合には、社会通念上やむを得ない措置と考えられるためです。

例えば、事業の失敗などで多額の借金を抱え、資産より負債の方が多い状態で親族から借金を免除してもらったようなケースでは、贈与税が課されないことがあります。

ただし、形式上だけ債務超過に見せかけて債務を免除した場合や、返済能力があるにもかかわらず借金を免除した場合は、みなし贈与として贈与税が課される可能性があります。

適用できるかどうかは個別の事情によって判断されるため、不安な場合は税理士へ相談すると安心です。

みなし贈与にかかる贈与税の計算・申告

みなし贈与税の税率や計算方法は、一般的な贈与税と同じです。

ここでは、暦年課税での贈与税について見ていきましょう。

みなし贈与税の税率・計算は通常の贈与税と同じ

みなし贈与税の計算式は、以下の通りです。

みなし贈与税の計算方法

納付すべき贈与税=(贈与財産の課税価格-110万円[基礎控除額])×税率-控除額

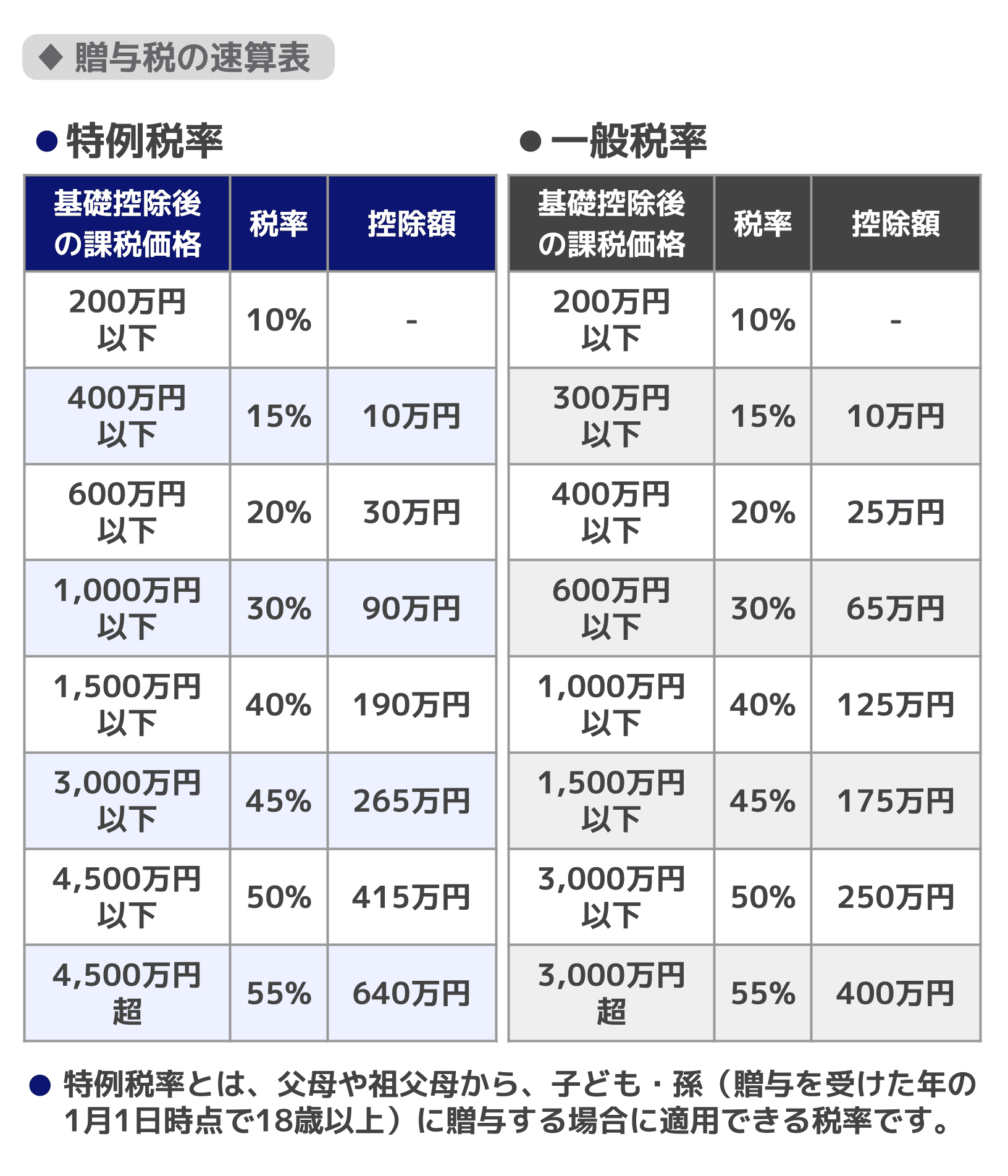

みなし贈与税では通常の贈与税と同じく、年間110万円の基礎控除が適用されます。また、税率も通常の贈与税と同じく10~55%の超過累進課税です。税率と控除額は以下をご覧ください。

- 特例税率:贈与を受けた年の1月1日において18歳以上の子や孫などが、父母・祖父母などの直系尊属から贈与を受けた場合に適用されます。

- 一般税率:上記以外の贈与(兄弟姉妹間や夫婦間、おじ・おばからの贈与など)に適用されます。

関連記事

みなし贈与税の計算例

「1年間で、父から20歳の子どもへ500万円のみなし贈与があった場合」を例にすると、みなし贈与税の計算方法は以下のとおりです。

(500万円-110万円[基礎控除額])×15%[税率]-10万円[控除額]=48万5,000円

このケースでは特例税率が適用されるので税率は15%となり、みなし贈与税は48万5,000円です。

申告・納付期限は翌年2月1日~3月15日

みなし贈与を受けた場合、暦年課税であればその翌年の2月1日~3月15日までの間に贈与税の申告・納付をしましょう。

ただし、贈与額が基礎控除額以下であれば申告・納税は不要です。

なお、みなし贈与税には通常の贈与税と同じように時効があります。しかし、税務署にバレずにみなし贈与税の時効成立を待つのは現実的ではありません。

贈与税の申告方法は、『贈与税の申告方法|必要書類や申告書の書き方、納付方法を解説』でご確認ください。

みなし贈与は税務署にばれる?

みなし贈与は、「贈与したつもりはないから税務署にもわからない」と考えられがちですが、不動産や非上場株式の名義変更、相続税の申告内容、金融機関の取引履歴などから、税務署が財産の移転を把握する可能性は高いです。

その結果、本来はみなし贈与として贈与税の申告が必要だったにもかかわらず申告していなかったことが発覚すれば、贈与税に加え、無申告加算税や延滞税などのペナルティが課される可能性があります。

たとえば無申告加算税は、税務調査の事前通知が来てからの申告では税率が高くなります。もし申告期限を過ぎている場合は、時効の成立を待つのではなく速やかに申告をしましょう。

時効の成立は現実的ではない

贈与税について税務署が更正・決定等を行える期間は原則として6年ですが、偽りその他不正の行為があった場合は7年となります。

みなし贈与であることや、本人に贈与の認識がなかったことだけを理由に、一律に6年になるとは判断できません。

いずれにせよ、みなし贈与がばれないまま時効が成立することは、先述の理由から現実的ではありません。

関連記事

みなし贈与税を回避・軽減する方法

(1)相続時精算課税の非課税枠を利用する

相続時精算課税は、贈与税における課税制度の1つです。

60歳以上の父母または祖父母から、18歳以上の子または孫への贈与において適用できます。(いずれも贈与を受けた年の1月1日時点の年齢)

この課税制度では、年間110万円の基礎控除(2024年1月1日以降の贈与に適用)と、累計2,500万円の特別控除までは贈与税がかかりません。

贈与者が亡くなった際には、基礎控除を除いた部分が相続財産に持ち戻され、相続税の対象になりますが、以下の場合には適用を検討するとよいでしょう。

- みなし贈与にあたるやり取りがあったことに気付いたが、110万円を超えており暦年課税では贈与税が発生してしまう。しかし贈与税として支払う資金をすぐには用意できない。

- 相続時精算課税の申請が間に合う。

相続時精算課税を適用したい場合、1年目については贈与があった翌年の2月1日~3月15日に相続時精算課税選択届出書を提出しなければなりません。

贈与が基礎控除の110万円を超えているなら合わせて贈与税申告も必要です。

贈与を受けた翌年の3月15日を過ぎてからみなし贈与だったと気づいても適用はできないため、注意しましょう。

また、いったんこの制度を選択すると暦年課税方式に戻すことはできないので、その点も踏まえて適用を検討してみましょう。

知っておきたい相続時精算課税制度のデメリットは、関連記事『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』で詳しく解説していますのでぜひお読みください。

(2)贈与税の配偶者控除を利用する

夫婦間での一定の居住用不動産または居住用不動産の取得資金の贈与においては、婚姻期間20年以上などの一定の要件を満たす場合に、課税価格から最高2,000万円の配偶者控除を受けることができます。

この配偶者控除は、婚姻期間20年以上という条件から「おしどり贈与」とも呼ばれています。

ただし、この適用を受けるには贈与税額がゼロとなるときでも贈与税の申告をしなければならないため注意しましょう。

(3)住宅取得等資金の贈与の非課税枠を利用する

直系尊属から18歳以上の者への一定の住宅の新築・取得等のための資金の贈与においては、受贈者が一定の所得要件を満たす場合に、一定の金額(省エネ等住宅は1,000万円、一般住宅は500万円)まで贈与税が非課税となります。

なお、この特例を適用するには以下のような要件があります。

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

- 贈与を受けた年の翌年3月15日までにその家屋に居住することまたは同日後遅滞なくその家屋に居住することが確実であると見込まれること。

ただ住宅取得等資金を贈与しただけでは適用できないため、注意しましょう。

住宅購入に使える生前贈与の非課税枠については、ほかにも要件があります。詳しくは関連記事『住宅の生前贈与は非課税にできる?資金贈与の非課税制度と注意点』をお読みください。

(4)結婚・子育て資金の贈与の非課税枠を利用する

直系尊属から18歳以上の50歳未満の者への結婚・子育て資金の一括贈与においては、受贈者が一定の所得要件を満たす場合には、1,000万円(結婚費用は300万円)まで贈与税が非課税となります。

ただし、この適用を受けるには結婚・子育て資金管理契約を締結しなければならず、また、受贈者の死亡以外の事由で契約が終了した場合は、非課税拠出額の残額は贈与税の課税対象となります。

また、この制度を利用できるのは、2027年3月31日までの贈与です。

結婚・子育て資金の贈与の非課税枠について詳しくは、関連記事『子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?』をお読みください。

生前の財産の移転や生前贈与のご相談は税理士へ

本記事で解説したように、生前に財産の移転を行う場合には、意図せずともみなし贈与と判断され、みなし贈与税が課税されることがあります。

みなし贈与に当たると気づかずみなし贈与税の納付が遅れると、加算税も支払わなければなりません。

そのため、生前に高額の財産などを移転する場合は早めに税理士にご相談されることをおすすめいたします。

税理士は、税金の申告など個別具体的な税務相談に応じることができる唯一の専門家です。贈与税の申告のサポートや代行にとどまらず、節税や相続などについても相談可能です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士