贈与税の申告方法|必要書類や申告書の書き方、納付方法を解説

贈与を受けた場合、「贈与税はどう申告すれば良いのか」「贈与税はどうやって納付するのか」といった疑問が湧くかと思います。

現在贈与税は書面での申告だけでなく、オンラインでの申告も可能となっており、納付方法も複数から選べます。

本記事では、贈与税の申告方法や納付方法について解説しています。申告書の書き方も紹介しているので、自分で申告する場合の参考になるでしょう。

贈与税申告の内容に誤りがあった場合や贈与税の申告・納付が遅れた場合についても解説しているので、併せてご確認ください。

目次

贈与税の申告方法や申告期限は?

まずは、贈与税の申告方法・納付方法、申告期限を解説します。

贈与税の申告方法|申告書の作成方法と提出方法

贈与税の申告では、申告書を作成して税務署に提出しなければなりません。

申告書はPDFファイルを印刷して記入するか、オンライン上で作成するか選べます。

- 申告書を印刷する場合

国税庁のホームページから申告書のPDFをダウンロードし、印刷して記入。

税務署に直接提出しにいくか、郵送して提出。 - オンラインで申告書を作る場合

「国税庁 確定申告書等作成コーナー」にてオンラインで申告書を作成。

e-Taxを使って提出までオンラインで完結させられる。印刷して税務署に直接提出したり、郵送したりもできる。

申告書の作成方法と提出方法

| 印刷 | オンライン | |

|---|---|---|

| 税務署窓口で提出 | ◯ | ◯ |

| 税務署に郵送 | ◯ | ◯ |

| e-Taxで提出 | × | ◯ |

上記を見ても分かる通り、申告書の提出方法としては税務署の窓口で提出、郵送で提出、e-Tax(電子申告)により提出、の3種類があります。

それぞれの特徴やメリットなどを見ていきましょう。

税務署の窓口で提出

税務署の窓口で提出する場合は、財産の贈与を受けた側である受贈者の住所を管轄する税務署に書類を持参します。管轄の税務署は、「国税庁のホームページ」から調べられます。

なお、税務署の開庁時間は、平日の午前8時30分から午後の5時までです。

税務署の確定申告会場で申告相談を受ける場合は、入場整理券が必要となることがあります。配付方法や受付状況は会場によって異なるため、事前に管轄税務署や国税庁の案内を確認してください。

なお、作成済みの申告書を提出するだけの場合は、原則として申告相談用の入場整理券は必要ありません。

郵送で提出

税務署が遠い、税務署に行く時間がないという場合は、郵送で贈与税の申告書と添付書類を提出すると便利です。

書類の提出日は、その郵便物や信書便物の通信日付印により表示された日となります。

2025年1月以降、税務署は申告書等の控えに収受日付印を押していません。申告書の控えは自分で作成し、提出年月日を記録して保管してください。

郵送時に切手を貼った返信用封筒を同封すると、当分の間、申告書等を収受した日付や税務署名などが記載されたリーフレットが返送されます。

e-Taxで提出

オンラインで申請書を作成した場合は、そのままe-Taxで提出できます。

オンラインであれば画面の案内に従い各種金額を入力することで、スムーズに申告書が完成します。

ただし、e-Taxを利用するには事前に手続きが必要です。詳しくは「e-Tax|個人でご利用の方」をお読みください。

贈与税の主な納付方法

贈与税を申告した後は、次の方法などから納付方法を選べます。

- ダイレクト納付

- インターネットバンキングやATMを利用した電子納税

- クレジットカード納付

- スマホアプリ納付

- コンビニエンスストアでの納付

- 金融機関または税務署の窓口での現金納付

ダイレクト納付は、e-Taxを利用して、事前に届け出た預貯金口座から引き落とす方法です。インターネットバンキングやATMを利用して電子納税する方法もあります。

クレジットカード納付では、納付税額に応じた決済手数料がかかります。

スマホアプリ納付は、専用サイトを経由してスマホ決済アプリで納付する方法です。納付税額が30万円以下の場合に利用できます。

コンビニエンスストアで納付する場合は、国税庁のホームページで納付用のQRコードを作成します。納付税額が30万円以下の場合に利用できます。

現金で納付する場合は、金融機関または所轄税務署の窓口で納付します。金融機関によっては納付書を備え付けていない場合があるため、事前に確認してください。

なお、贈与税には振替納税の制度はありません。申告書を提出しても、税務署から納付書や納付通知が送られるとは限らないため、自分で期限までに納付手続きを行う必要があります。

関連記事

贈与税の納付書の書き方が見本つきでわかる|入手方法や提出先も解説

贈与税は原則として翌年3月15日までに申告・納付

贈与税の申告期間は、原則として贈与を受けた翌年の2月1日から3月15日までです。贈与税の納付期限も、原則として翌年3月15日です。

2月1日または3月15日が土曜日、日曜日、祝日などに当たる場合は、申告期間の開始日または申告・納付期限が翌開庁日に繰り下がります。期限は申告する年分の国税庁の案内で確認してください。

申告や納付が遅れると、加算税や延滞税が課される場合があるため、期限までに手続きしましょう。

贈与税の申告のしかたを4STEPで解説

それでは贈与税の申告方法を、手続きの流れを追って説明していきます。贈与税申告の手続きは、次の手順で進めていくことになります。

- 納めるべき贈与税額を算出

- 贈与税の申告書を作成

- 申告に必要な添付書類を準備

- 贈与税の申告書と添付書類を提出

それぞれについて詳しく解説します。

(1)納めるべき贈与税額を算出

まずは1年間で贈与を受けた財産の価額から、納めるべき贈与税の金額を算出します。

計算方法は暦年課税と相続時精算課税とで異なるので、それぞれについて解説します。

注意

相続時精算課税を初めて選択する場合は、原則として、贈与を受けた年の翌年の申告期間内に「相続時精算課税選択届出書」を提出する必要があります。

特定贈与者から受けた贈与の価額が年間110万円以下で、ほかに贈与税の申告義務がない場合は、選択届出書の提出は必要ですが、贈与税申告書を提出する必要がないことがあります。年間110万円を超える場合や、2,500万円の特別控除を使用する場合などは、贈与税申告書も提出します。

暦年課税と相続時精算課税について詳しくは、関連記事『暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説』をお読みください。

暦年課税の贈与税額の算出

- その年の1月1日から12月31日までの1年間に贈与を受けた財産(非課税財産は除く)の価額を合計

- 基礎控除後の課税価格を計算

課税価格=その年に贈与を受けた財産の合計価額-基礎控除額(110万円) - 贈与税額を算出

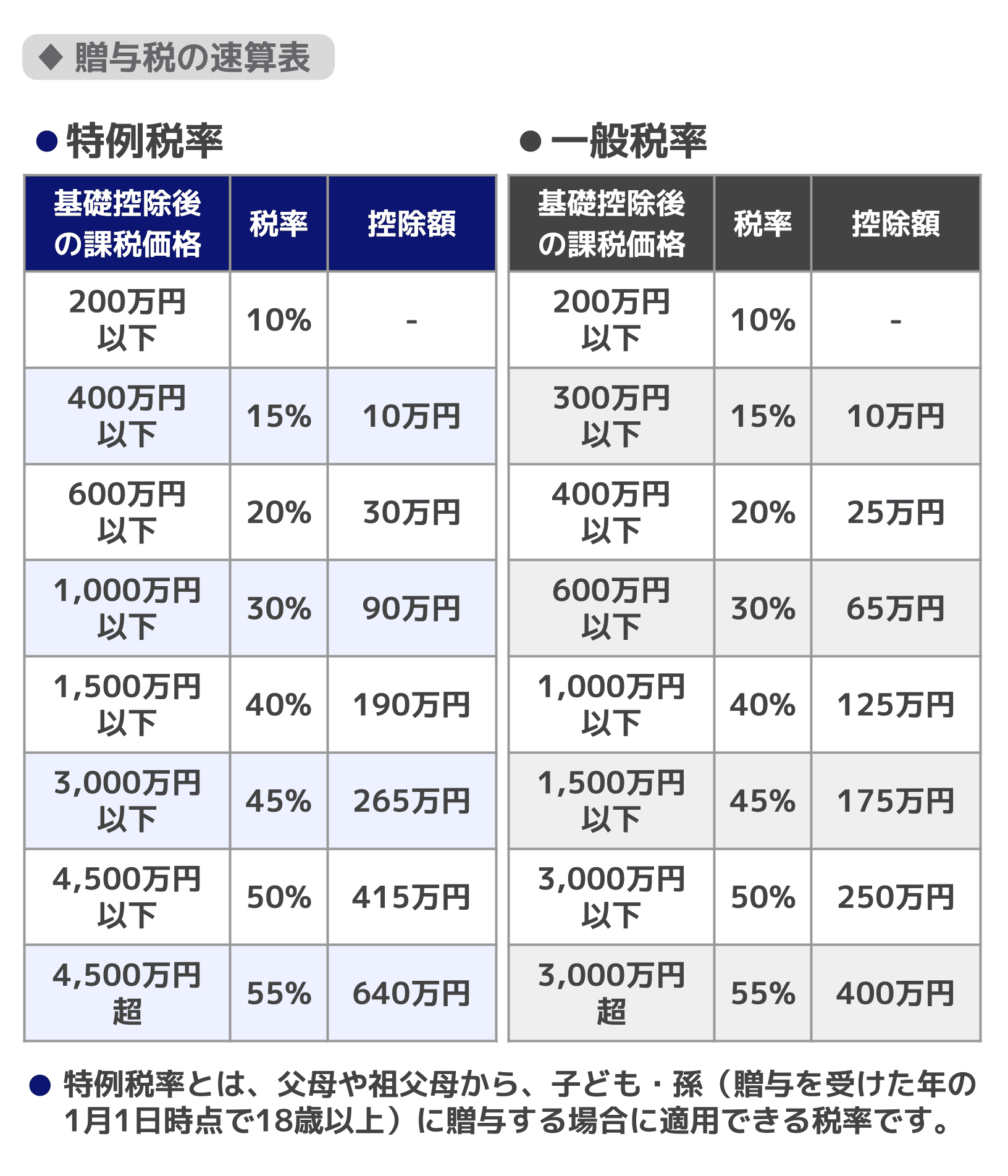

贈与税額=課税価格×税率(10%~55%の超過累進税率)-控除額

(1)では、贈与税の課税対象となる金銭以外の不動産、株式などの贈与財産の価額は贈与時の時価とされ、財産ごとに評価方法(相続財産の評価方法と共通)が定められています。

(3)の計算で用いる贈与税の税率と控除額は、特例贈与財産(贈与を受けた年の1月1日時点で18歳以上の者が、父母や祖父母などの直系尊属から贈与を受けた財産)と一般贈与財産とで異なります。

以下の【贈与税の税率と控除額】を参照してください。

相続時精算課税の贈与税額の算出

相続時精算課税の場合、2024年1月1日以後の贈与に係る贈与税額は、次の順序で計算します。

- 相続時精算課税を選択した特定贈与者ごとに、1年間に贈与を受けた財産の価額を合計する

- その年分の相続時精算課税に係る基礎控除額110万円を差し引く

- 基礎控除後の金額から、累計2,500万円を限度とする特別控除額を差し引く

- 特別控除後の金額に一律20%の税率を乗じる

相続時精算課税の基礎控除額は、受贈者1人につき年間110万円です。同一年中に2人以上の特定贈与者から贈与を受けた場合でも、各贈与者からの贈与について110万円ずつ控除できるわけではありません。110万円を特定贈与者ごとの課税価格に応じて按分します。

累計2,500万円の特別控除は、前年以前に使用した金額がある場合、その残額が限度となります。また、この特別控除を適用するには、期限内に贈与税の申告書を提出する必要があります。

特別控除後に残る金額には、暦年課税の贈与税率ではなく、一律20%の税率を乗じます。

(2)贈与税の申告書を作成|入手方法と書き方を解説

続いて、贈与税の申告書を作成します。先述の通り、PDFをダウンロードして印刷し記入するか、オンライン上で作成するか選びましょう。

オンライン上で申告書の提出や贈与税の納付まで済ませたい場合は、オンラインで申告書を作成してください。

贈与税の申告書をダウンロードする方はこちら

「令和7年分贈与税の申告書等の様式一覧」

ネット上で贈与税の申告書を作成する方はこちら

「国税庁|確定申告書等作成コーナー」

なお、贈与税の申告書には、以下の種類があります。

- 第一表:贈与税の申告には必ず必要

- 第一表の二:住宅取得等資金の非課税特例の適用を受けるのに必要

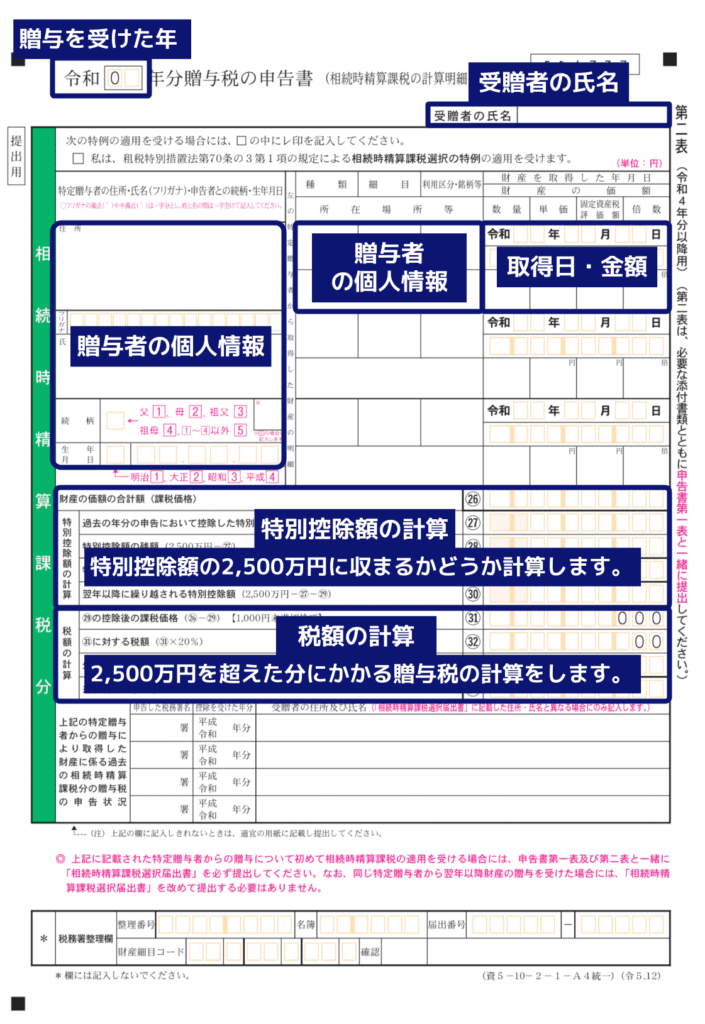

- 第二表:相続時精算課税について贈与税の申告書を提出する場合に使用

ここでは、第一表、第一表の二、第二表の書き方を中心に解説します。

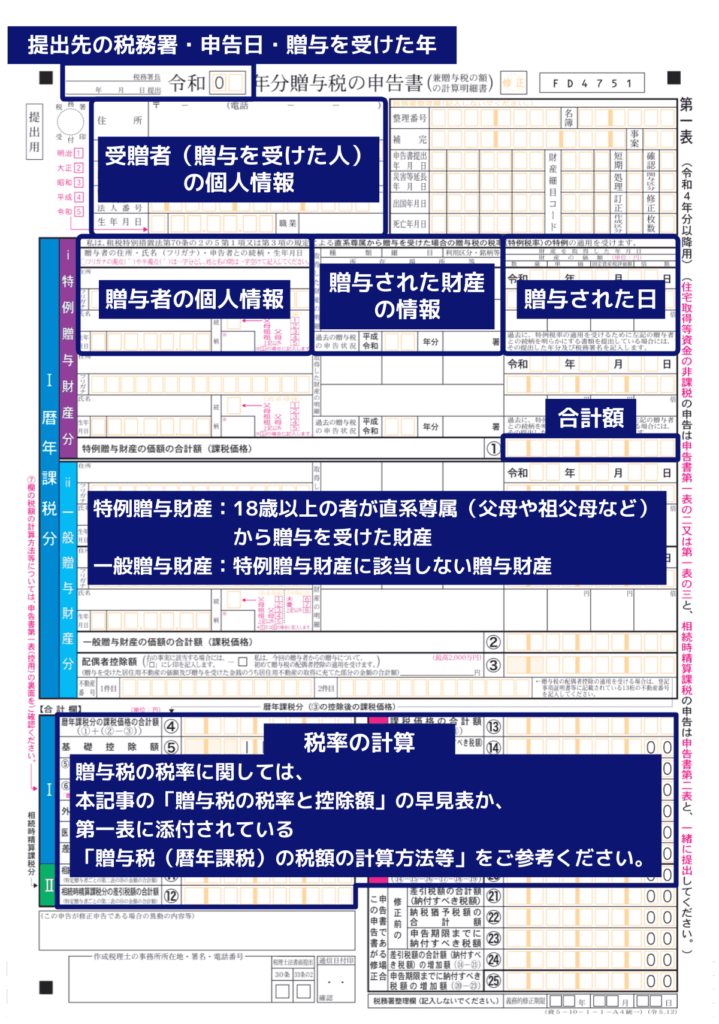

贈与税の申告書【第一表の書き方】

第一表には、受贈者の情報(氏名や個人番号等)、贈与者の情報(氏名や受贈者との続柄等)、暦年課税を適用する場合の贈与財産の内容と価額などを記入します。

また、贈与税の配偶者控除の特例を適用する場合は、その内容を記入します。

以下に、主な記入内容をまとめましたのでご参考ください。

【贈与税の申告書 第一表 記入内容】

具体的な記入例は、国税庁が公開している「令和7年分贈与税の申告のしかた」の申告書の作成例をご確認ください。

贈与税の申告書【第一表の二の書き方】

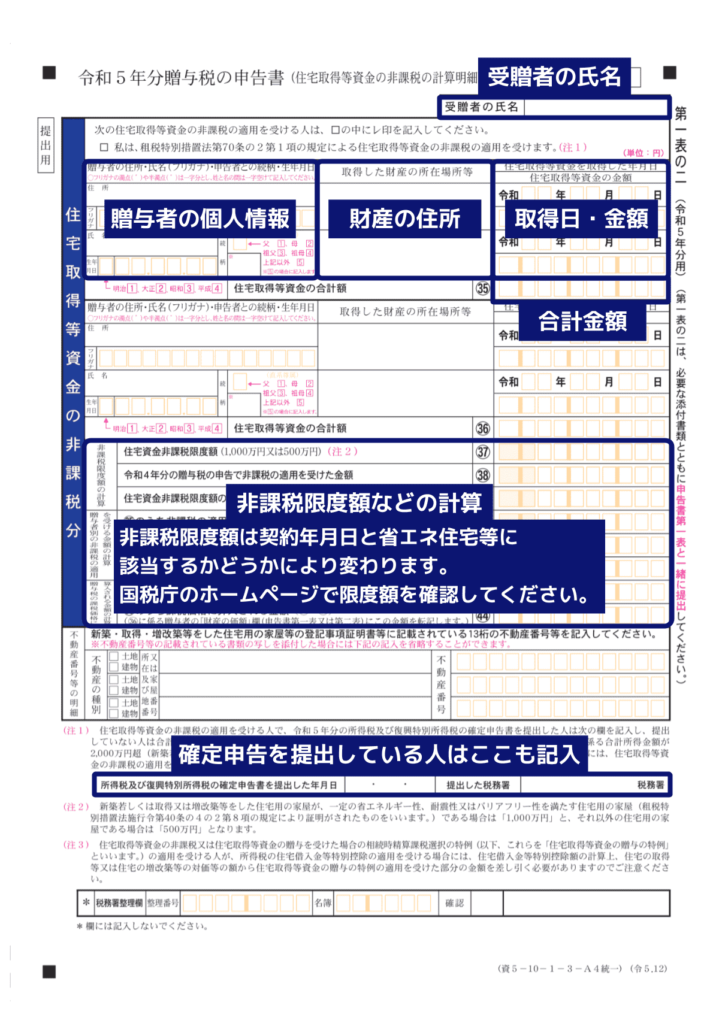

第一表の二は、住宅取得等資金の贈与を受けた場合の非課税の適用を受ける人が使用する申告書です。

第一表の二には、受贈者の氏名、贈与者の住所・氏名・受贈者との続柄、住宅取得等資金を取得した年月日と金額、取得した財産の所在場所等、非課税の適用を受ける金額などを記入します。

贈与税申告書の第一表の二は、次の様式です。

具体的な記入例は、国税庁が公開している「令和7年分贈与税の申告のしかた」の申告書の作成例をご確認ください。

関連記事

住宅の生前贈与は非課税にできる?資金贈与の非課税制度と注意点

贈与税の申告書【第二表の書き方】

第二表は、相続時精算課税の適用を受ける贈与財産の明細を記入する様式です。原則として、相続時精算課税を適用する贈与者ごとに作成します。

なお、相続時精算課税を初めて選択する場合は、「相続時精算課税選択届出書」の提出も必要です。

第二表には、受贈者の氏名、贈与者の情報(氏名、受贈者との続柄など)、贈与財産の内容と価額、過去の申告で控除した特別控除額などを記入します。

贈与税申告書の第二表は、次の様式です。

具体的な記入例は、国税庁が公開している「令和7年分贈与税の申告のしかた」の申告書の作成例をご確認ください。

(3)申告に必要な添付書類を準備

贈与税の申告に必要な添付書類は、ケースによって異なります。以下のケースに分けて見ていきましょう。

- 共通して必要なもの

- 相続時精算課税の場合に必要なもの

- 配偶者控除を適用する場合に必要なもの

- 住宅取得等資金の非課税の特例措置を適用する場合に必要なもの

なお、暦年課税で、特例の適用などもない場合は、共通して必要な添付書類のみの提出で問題ありません。

共通して必要な添付書類

贈与税申告書を書面で提出する場合は、本人確認書類の提示または写しの添付が必要(e-Taxで送信する場合は、本人確認書類の提示や写しの提出は不要)です。そのほかの添付書類は、贈与を受けた財産の種類や適用する特例によって異なります。

本人確認書類

マイナンバーカードを持っている場合は、マイナンバーカードを提示するか、その写しを添付します。写しを添付する場合は、表面と裏面の両方が必要です。

マイナンバーカードを持っていない場合は、次の番号確認書類と身元確認書類を、それぞれ1点ずつ提示または添付します。

- 番号確認書類

通知カード(記載された氏名・住所などが住民票の記載事項と一致しているものに限る)、マイナンバーが記載された住民票の写しなど - 身元確認書類

運転免許証、公的医療保険の資格確認書、パスポートなど

財産の評価明細書

財産の評価明細書は、すべての贈与税申告に共通して必要な書類ではありません。

土地や株式など、評価明細書の作成が必要な財産の贈与を受けた場合は、財産の種類に応じた評価明細書などを添付します。必要な書類は、贈与財産の種類や申告内容に応じて確認してください。

相続時精算課税を選択した場合の添付書類

相続時精算課税を初めて選択する場合は、原則として、次の書類を提出します。

- 相続時精算課税選択届出書

- 受贈者の戸籍謄本、戸籍抄本その他の書類で、受贈者の氏名・生年月日と、受贈者が贈与者の推定相続人または孫であることを証するもの

戸籍謄本や戸籍抄本などは、贈与を受けた日以後に作成されたものを提出します。

特定贈与者から受けた贈与の価額が年間110万円を超えるなど、贈与税申告書を提出する場合は、相続時精算課税選択届出書と添付書類を贈与税申告書に添付します。贈与税申告書の提出義務がない場合でも、相続時精算課税を初めて選択する年は、選択届出書と必要書類を期限内に提出する必要があります。

事業承継税制などの特例を併用する場合は、通常の相続時精算課税とは異なる書類が必要になることがあります。

配偶者控除を適用する場合の添付書類

配偶者控除を適用する場合は、贈与税申告書に次の書類を添付します。

- 受贈者の戸籍謄本または戸籍抄本

- 受贈者の戸籍の附票の写し

- 居住用不動産の登記事項証明書その他の、受贈者が居住用不動産を取得したことを証する書類

戸籍謄本または戸籍抄本と戸籍の附票の写しは、財産の贈与を受けた日から10日を経過した日以後に作成されたものを提出します。

土地・建物の登記事項証明書は、贈与税申告書に不動産番号を記載することなどにより、添付を省略できる場合があります。

金銭ではなく居住用不動産そのものの贈与を受けた場合は、その不動産を評価した評価明細書などの提出も求められます。

住宅取得等資金の非課税の特例措置を適用する場合の添付書類

住宅取得等資金の非課税の特例を適用する場合に必要な添付書類は、取得する住宅の種類や手続きの内容によって異なります。

主な確認区分は、次のとおりです。

- 住宅を新築または取得する場合

- 住宅を増改築する場合

- 省エネ等住宅として高い非課税限度額を適用する場合

- 登記事項証明書の添付を省略する場合

戸籍謄本、売買契約書や工事請負契約書の写し、受贈者の所得要件を確認できる書類などが必要となる場合があります。

住宅性能証明書、建設住宅性能評価書の写し、耐震基準適合証明書などの住宅性能に関する書類は、すべての適用者に一律に必要なものではありません。省エネ等住宅に該当することを証明する場合など、適用する非課税限度額や住宅の区分に応じて提出します。

必要書類は、申告する年分の国税庁の「住宅取得等資金の非課税のチェックシート・添付書類」で、該当するケースを確認してください。

(4)贈与税の申告書と添付書類を提出

贈与税の申告書と添付書類が用意できたら、税務署に提出します。

提出方法としては、冒頭でも紹介したように「税務署に直接提出」「税務署に郵送」「e-Taxでオンライン提出」があります。

贈与税の申告についてよくある質問

贈与税の申告が必要なケースは?

贈与税は、以下の場合に申告が必要です。

- 暦年課税で課税対象となる贈与財産の合計額が年間110万円を超える場合

※非課税財産や控除・特例の適用状況によって、申告の要否は異なります。 - 相続時精算課税を適用し、年間110万円を超える贈与を受けた場合など、贈与税申告書の提出が必要となる場合

- 贈与税が0円であっても贈与税が非課税となる特例の適用を受ける場合

相続時精算課税を初めて選択する場合は、贈与税申告書の提出が不要となる場合でも、原則として相続時精算課税選択届出書の提出が必要です。

それぞれについて詳しく解説します。

暦年課税で課税対象となる贈与財産の合計額が年間110万円を超える場合

通常の暦年課税を適用する贈与においては、1月1日から12月31日までの1年間に贈与を受けた財産の合計額が110万円以下であれば、基礎控除によって贈与税が発生しません。

したがって、このケースでは贈与税の申告は不要です。一方、暦年課税で課税対象となる贈与財産の合計額が年間110万円を超える場合は、原則として贈与税の申告が必要です。ただし、非課税財産や控除・特例の適用状況によって、税額や申告の要否は異なります。

相続時精算課税を適用し、年間110万円を超える贈与を受けた場合など、贈与税申告書の提出が必要となる場合

相続時精算課税を初めて選択する場合は、原則として、贈与を受けた年の翌年の申告期間内に「相続時精算課税選択届出書」を提出します。

2024年1月1日以後の贈与には、受贈者1人につき年間110万円の基礎控除があります。特定贈与者から受けた贈与の価額が年間110万円以下で、ほかに贈与税の申告義務がない場合は、選択届出書の提出は必要ですが、贈与税申告書の提出は不要となることがあります。

一方、年間110万円を超える贈与を受けた場合や、累計2,500万円の特別控除を使用する場合などは、期限内に贈与税申告書を提出する必要があります。

贈与税が0円であっても贈与税が非課税となる特例の適用を受ける場合

贈与税が非課税となる特例のうち、「居住用不動産または居住用不動産の取得資金の贈与を受けた場合の配偶者控除」および「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の特例を適用する場合には、その特例を適用して贈与税が0円となるときでも贈与税の申告をしなければなりません。

贈与税の申告を行わなければこれらの特例は適用されませんので、注意してください。

関連記事

相続時精算課税と住宅取得等資金贈与は併用できる|メリットと併用の流れも解説

贈与税の申告額を間違えたらどうする?

贈与税の申告額を間違えた場合は、申告内容を訂正できることがあります。

申告した贈与税額が本来の税額より少なかった場合は、修正申告を行い、追加の税額を納付します。追加で納付する税額には、延滞税のほか、修正申告を行った時期や税務調査に関する通知の有無などに応じて、過少申告加算税が課される場合があります。

「税務署から指摘される前なら延滞税だけ」とは限らないため、過少申告に気づいたときは、できるだけ早く税務署へ確認して修正申告を行いましょう。

反対に、本来の税額より多く申告していた場合は、更正の請求により、納めすぎた税額の還付を受けられることがあります。

現行の一般的な贈与税申告について、更正の請求ができる期間は、原則として法定申告期限から6年以内です。

贈与税の申告・納付が遅れるとペナルティはある?

贈与税の申告や納付が期限に遅れた場合は、申告・納付の状況に応じて、無申告加算税や延滞税が課されることがあります。

詳しくは、以下の関連記事をご確認ください。

関連記事

贈与税申告のご相談は税理士へ

贈与税の申告でわからないことやお困りのことがある場合は、お気軽に税理士にご相談ください。

贈与税の申告では、贈与税額の計算が必要です。ここで計算違いをしてしまうと、税金を払いすぎたり、過少申告となりペナルティを受けたりする可能性があります。

税理士に相談すればこうしたリスクを下げられます。また、手続きについて理解を深めることで、申告手続きの負担も軽減できます。

期限までに正確かつスムーズに贈与税を申告するために、ぜひ税理士をご活用ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士