生前贈与による相続税対策とは?相続税の負担を減らす方法と注意点

生前贈与は、相続税の負担を減らすための相続税対策として広く行われています。

国土交通省の調査によると、住宅取得等資金の贈与を行った贈与者のうち、贈与の理由として「相続税を節税できるから」と回答した人は約30%に上ります(国土交通省「住宅取得等資金に係る贈与税の非課税措置の効果検証」)。

しかし、税金の仕組みを理解していないと、かえって税負担が増えてしまう恐れがあります。これは、贈与税額が相続税額より高くなりやすく設定されているためです。

相続税対策のための生前贈与を行うのであれば、贈与税が一定金額までかからなくなる基礎控除の枠や、特定の目的に応じた贈与税を軽減できる特例制度についての適切な理解が必要となります。

この記事では、生前贈与を行う際の方法、相続税対策として有効な減額制度や、生前贈与するときに絶対に知っておくべき注意点について解説しています。

目次

生前贈与は相続税対策として有効

相続税は、亡くなった時点での正味の遺産額に対して課税されます。このとき、生前に行った贈与の一部も遺産に持ち戻して計算されるため、単純に財産を渡しておけばよいわけではありません。

ただ、生前のうちに計画的に財産を移転しておくと、相続税の課税対象となる財産を減らせるため、税負担の軽減につながる可能性があります。

注意が必要なのは、贈与税は相続税よりも税率が高くなりやすい点です。

何も考えずに多額の贈与を行うと、かえって高額な贈与税がかかり、相続税を抑えた意味がなくなってしまう恐れがあります。

生前贈与を有効な節税対策とするには、年間110万円までの非課税枠や、各種の特例制度を正しく活用することが欠かせません。以下では、代表的な制度をひとつずつ説明します。

相続税対策となる生前贈与の方法

相続税対策のために生前贈与を行う際には、次の2つの方法のいずれかを選ぶことになります。

- 暦年課税による贈与

- 相続時精算課税制度による贈与

それぞれの特徴や非課税枠の違いを説明します。

暦年課税による贈与

非課税枠:毎年110万円

贈与相手:誰でも良い

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額に対して課税する、贈与税の一般的な課税方式です。

受贈者(贈与を受ける人)ごとに年間110万円の非課税枠が設けられており、1年間の贈与合計額がこの範囲内であれば、贈与税の申告・納付は不要です。

毎年110万円以内の贈与を続けることで、贈与税の負担なく相続財産を減らせます。特別な申請や条件も不要で、贈与相手に制限もないため、最もシンプルな生前贈与の方法といえます。

ただし、相続が発生した時点から一定期間内に行われた暦年贈与は、110万円以下の贈与であっても相続財産に持ち戻されて課税対象となります。

この持ち戻しの対象期間は、相続が発生した時期によって異なります。詳しくは後述します。

贈与相手が多いほど有効な生前贈与

暦年課税の非課税枠は、贈与する相手ごとに年間110万円が適用されます。

たとえば子どもが5人いれば、それぞれに110万円ずつ、合計550万円まで非課税で贈与できます。贈与できる相手が多いほど、相続税対策の効果も高まります。

暦年課税の計算方法や相続税との関係について詳しく知りたい方は、関連記事『暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説』をご覧ください。

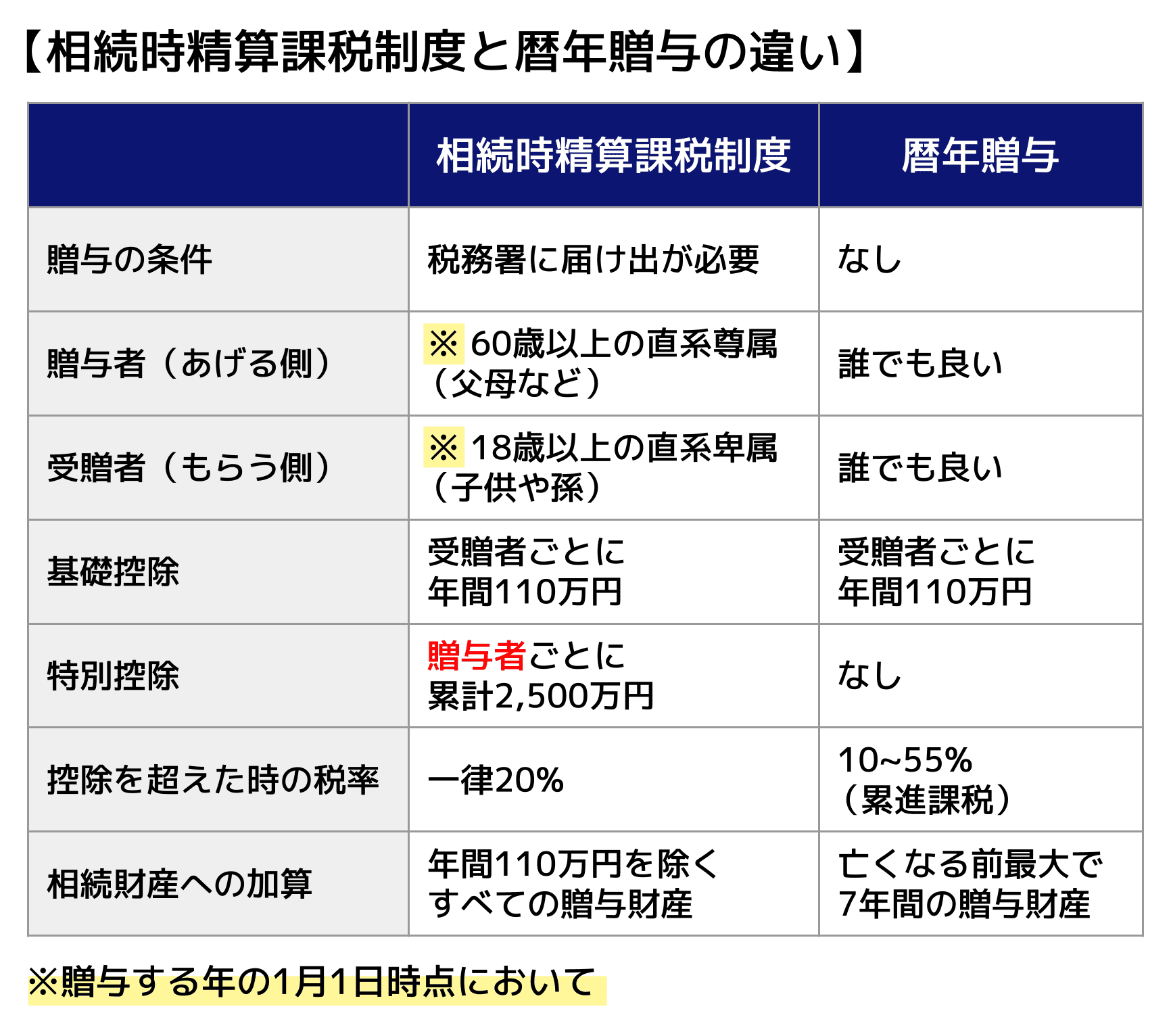

相続時精算課税制度による贈与

非課税枠:累計2,500万円+毎年110万円

贈与相手:60歳以上の父母・祖父母から、18歳以上の子や孫へ

まとまった財産を生前贈与したい場合は、相続時精算課税制度が選択肢になります。

この制度には、制度固有の年間110万円の基礎控除があります。基礎控除の範囲内の贈与は贈与税がかからず、相続時の持ち戻し(財産加算)の対象にもなりません。

さらに、贈与者ごとに累計2,500万円までの特別控除を利用できます。

ただし、年間110万円を超えた贈与財産は、贈与者が亡くなったときに相続財産へ加算されます。累計2,500万円の特別控除の範囲内であっても加算の対象となる点には注意が必要です。

贈与時点では贈与税を支払わず、相続時にまとめて相続税として精算する仕組みのため、相続時精算課税と呼ばれています。

相続財産への加算は、贈与時の価額で行われます。そのため、将来的に価値が上がる見込みのある財産を先に贈与しておくことで、実質的に低い評価額のまま相続税を計算できるメリットがあります。

贈与額が2,500万円を超えるとどうなる?

累計2,500万円を超えた金額には、一律20%の贈与税がかかります。

一方、暦年課税では110万円を超えた部分に10〜55%の累進税率が適用されるため、贈与額や状況によっては相続時精算課税制度を利用した方が税負担を抑えられることもあります。

相続時精算課税制度の利用条件

相続時精算課税は、贈与をした年の1月1日時点で60歳以上の父母・祖父母から贈与を受けた場合に利用できます。受け取る側は、贈与を受けた年の1月1日時点で18歳以上であることが条件です。

対象となるのは、贈与者の推定相続人にあたる子などの直系卑属、および孫です。孫については、推定相続人かどうかにかかわらず対象になります。

利用を始めるには、贈与を受けた年の翌年2月1日から3月15日までの間に「相続時精算課税選択届出書」を税務署へ提出する必要があります。

一度この制度を選択すると、同じ贈与者からの贈与について暦年課税に戻ることはできません。取り消しができない点には注意が必要です。

相続時精算課税制度と暦年課税の違いを表で確認

以下に相続時精算課税制度と暦年課税(暦年贈与)の違いをまとめました。ご自身に合った課税方法を選ぶ際の参考にしてください。

関連記事

- 相続時精算課税制度について詳しく知りたい:相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

- 暦年課税と相続時精算課税制度の贈与の違いを知りたい:暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説

相続税対策で使える4つの減額特例制度

相続税対策の生前贈与で活用できる減額特例として、以下の4つがあります。

(1)結婚・子育て資金の非課税制度

(2)住宅取得等資金の贈与の非課税制度

(3)贈与税の配偶者控除(おしどり贈与)

(4)特定障害者に対する贈与税の非課税制度

以下でひとつずつ解説します。

(1)結婚・子育て資金贈与の非課税制度

非課税枠:1,000万円

贈与相手:18歳以上50歳未満の子や孫

父母や祖父母などが、18歳以上50歳未満の子や孫に結婚・子育て資金を一括贈与する場合に利用できる非課税制度です。

受贈者ごとに最大1,000万円までが非課税となりますが、このうち結婚資金として使えるのは300万円が上限です。

対象となる主な費用は、結婚式・転居費用、妊娠・出産・育児に要する費用、不妊治療や妊婦健診の費用、子どもの医療費や保育料などです。

利用方法

受贈者の名義で金融機関に贈与専用口座を開設・入金し、使い道の記された領収書などを提示して該当金額を引き出す形で利用します。

また、贈与を受けた年の前年における受贈者の合計所得金額が1,000万円以下であることが条件です。

注意点

非課税で贈与された資金を結婚・子育て以外の目的に使った場合は、その金額に贈与税がかかります。受贈者が50歳になった時点で口座に残高がある場合も、同様に贈与税の課税対象となります。

また、贈与者が死亡した時点で口座に残額がある場合、その残額は原則として相続税の課税対象(持ち戻し)になります。

ただし、受贈者が23歳未満である場合や学校等に在学中である場合など、一定の例外に該当するときは持ち戻しの対象外となります。

この制度の適用期限は2027年3月末までとされています。

(2)住宅取得等資金の贈与の非課税制度

非課税枠:省エネ等住宅1,000万円、それ以外500万円

贈与相手:18歳以上の子や孫

父母や祖父母などが、18歳以上の子や孫に自宅の新築・増改築のための資金を贈与する場合に利用できる非課税制度です。省エネ等住宅であれば1,000万円、それ以外の住宅であれば500万円までが非課税になります。

省エネ等住宅とは

冷暖房や照明などの消費エネルギーを抑える設備・資材を導入した住宅を指します。

省エネ等住宅として認められるには、以下のいずれかの条件を満たしたうえで、住宅性能証明書など一定の書類を贈与税の申告書に添付する必要があります。

省エネ等住宅の条件

- 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であること※

- 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること

- 高齢者等配慮対策等級(専用部分)3以上であること

※令和5年12月31日までに建築確認を受けた住宅、または令和6年6月30日までに建築された住宅については、断熱等性能等級4以上または一次エネルギー消費量等級4以上で適用可(経過措置)

利用条件

結婚・子育て資金の非課税制度とは異なり、専用口座の開設は不要で、直接の贈与に適用できます。

贈与を受けた年の受贈者の合計所得金額が2,000万円以下であることが条件です。なお、合計所得金額が1,000万円以下の方に限り、床面積40㎡以上50㎡未満の住宅も対象となります。

この制度の適用期限は2026年12月末までとされています。

関連記事

住宅購入資金に贈与税はかかる?非課税にする方法や親からの贈与について解説

(3)贈与税の配偶者控除(おしどり贈与)

非課税枠:2,000万円+毎年の基礎控除110万円

贈与相手:婚姻期間が20年以上の配偶者

婚姻期間が20年以上の夫婦間で、配偶者が住み続ける自宅や、その購入資金を贈与する場合に利用できる非課税制度です。最大2,000万円までの贈与が非課税となり、毎年の基礎控除110万円と合わせて利用できます。

長年連れ添った夫婦間の贈与であることから「おしどり贈与」とも呼ばれていますが、内縁関係の相手には適用できません。

利用条件

贈与を受けた翌年3月15日までに、贈与された居住用不動産または金銭で取得した居住用不動産に居住していること、かつその後も引き続き居住する見込みであることが条件です。

節税効果は大きい一方、同じ配偶者間では一生に一度しか使えない点には注意が必要です。また、控除により贈与税額が0円となる場合でも、贈与税の申告は必要です。

(4)特定障害者に対する贈与税の非課税制度

非課税枠:障害の程度により6,000万円または3,000万円

贈与相手:特定障害者

暦年課税では年間110万円を超えた贈与に贈与税がかかりますが、特定障害者を受益者とする財産の信託については、特別障害者は6,000万円まで、特別障害者以外の特定障害者は3,000万円まで非課税で贈与できます。

この制度を利用するには、「障害者非課税信託申告書」を信託会社を通じて所轄税務署長に提出する必要があります。

教育資金の一括贈与の非課税制度は2026年3月に終了

父母や祖父母などが30歳未満の子や孫に教育資金を一括贈与した場合、受贈者ごとに最大1,500万円(学校等以外の費用は500万円が上限)まで贈与税がかからない制度でしたが、令和8年(2026年)3月31日をもって新規の拠出受付が終了しました。

同日までに拠出された資金については、引き続き制度の適用が可能です。

相続税対策で生前贈与を行うときの注意点

生前贈与のたびに贈与契約書を作る

暦年課税の基礎控除を利用して生前贈与を行う場合は、その都度、贈与契約書を作成しておきましょう。

毎年同じ相手に同じ金額を贈与し続けていると、「定期贈与」と判断されるおそれがあります。

もっとも、毎年同額の贈与をしているだけで、直ちに定期贈与と認定されるわけではありません。あらかじめ総額や贈与期間が決められていたかなど、さまざまな事情を総合的に考慮して判断されます。

たとえば10年間にわたり毎年110万円ずつ贈与するケースで、最初から「総額1,100万円を10年かけて渡す」という約束があったと認められると、定期贈与と判断される可能性があります。

定期贈与と認定されると、各年の独立した贈与としてではなく、「10年間にわたって給付を受ける権利」をまとめて贈与されたと判断されます。その場合、権利全体の評価額をもとに贈与税が計算されるため、想定より高い税負担になるおそれがあります。

贈与のたびに契約書を作成しておけば、「それぞれの贈与は独立して行われたものだった」と説明しやすくなり、定期贈与と判断されるリスクを抑えられます。

定期贈与と判断されないためには、以下のような対策も有効となります。

定期贈与と判断されないための対策

- 毎年の贈与額を少しずつ変える

- 贈与する時期を毎年ずらす

- 110万円を少し超える額を贈与し、贈与税を申告・納付する

贈与契約書の作成は名義預金対策にもなる

贈与契約書を作成しておくことは、名義預金と判断されるリスクを防ぐうえでも役立ちます。

名義預金とは、預金の名義人と実際の所有者が異なる預金のことです。

たとえば、母親が息子名義の口座を作り、自分のお金を預けているケースなどが典型例です。

そもそも贈与は、贈与する人と受け取る人の双方の合意があって初めて成立します。そのため、息子本人が口座の存在を知らず、贈与を受けた認識もない場合には、贈与が成立していないと判断される可能性があります。

実際に、被相続人が「毎年贈与する」と記した書面を作成し、子名義の口座へ入金していたものの、子どもには口座の存在や通帳の保管場所が知らされておらず、自由に使える状態でもなかったことから、贈与の成立が否定された裁決例があります(令和3年9月17日裁決)。

この事案では、預金は被相続人に帰属する名義預金と認定され、現金や通帳が実際に子どもへ引き渡された時点で初めて贈与が成立したと判断されました。その結果、当時の制度における相続開始前3年以内の贈与に該当するとして、相続税の課税価格に加算されています。

このようなトラブルを防ぐためにも、「受贈者が口座の存在を知っていたこと」や「贈与について双方が合意していたこと」を示せる贈与契約書を作成しておくことが重要です。

あわせて、生前贈与を行うことを受贈者にきちんと伝え、実際に財産を管理できる状態にしておくことも大切といえるでしょう。

生前贈与をしすぎて遺留分侵害にならないようにする

生前贈与された財産は「特別受益」と呼ばれ、相続が発生した後の遺産分割では、一定の範囲で相続財産に持ち戻して計算されます。

そのため、生前贈与によって特定の人に財産を集中させると、ほかの相続人の遺留分を侵害してしまうおそれがあります。

遺留分とは、配偶者や子どもなど一定の法定相続人に法律上保障されている最低限の取り分のことです。

たとえば、生前に特定の人へ多額の財産を贈与した結果、ほかの相続人が本来受け取れるはずの遺留分を確保できなくなるケースもあります。

遺留分を侵害された相続人は、財産を多く受け取った人に対して、不足分に相当する金銭の支払いを求めることができます。これを「遺留分侵害額請求」といいます。なお、法定相続人への生前贈与(特別受益)は、原則として相続開始前10年以内に行われたものが遺留分の計算に反映されます。

相続人同士の争いを防ぐためにも、生前贈与を行う際は、誰にどの程度の財産を渡すのかを税理士や弁護士などの専門家と相談しながら慎重に決めることをおすすめします。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

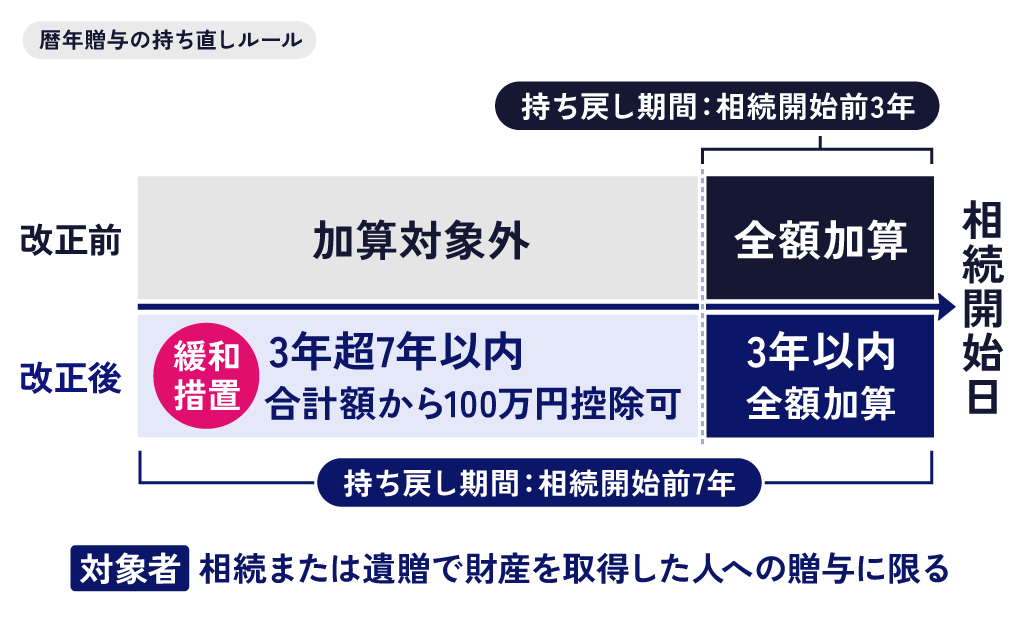

生前贈与の持ち戻し期間は最長7年に延長中

暦年課税において、贈与者の相続開始前一定期間以内に贈与された財産に関しては、年間の基礎控除内だったとしても、相続財産に加算されて(持ち戻し)相続税の課税対象となります。

税制改正により、暦年贈与の持ち戻し期間は段階的に延長されています。

ただし、令和8年(2026年)12月31日以前に相続が開始した場合は、従来通り死亡前3年以内の贈与が加算対象です。令和13年(2031年)1月1日以後の相続からは7年ルールがすべての相続に適用されます。

| 贈与者の相続開始時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

なお、相続開始の日が令和9年(2027)年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

暦年贈与に相続税がかかる条件は、関連記事『暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説』で詳しく説明しています。あわせてお読みください。

自分の生活資金が残るよう金額に気を付ける

ここまで見てきたように、生前贈与にはさまざまな控除や非課税制度があります。

ただし、生前贈与を行う際は、自分たちの生活に支障が出ない範囲にとどめることが大切です。

「生活費まで贈与してしまうことはないだろう」と考える方も多いかもしれません。しかし、実際には、生前贈与を行いすぎた結果、受贈者に対して贈与財産の返還を求めるケースもあります。

老後の生活費や将来必要になる資金を踏まえたうえで、無理のない範囲で計画的に生前贈与を進めましょう。

相続税対策の生前贈与についてよくある質問

Q1. 税務署にばれない生前贈与はある?手渡しならばれない?

ありません。税務署はお金の流れを様々な手段で把握できます。

現金を手渡しでこっそり贈与して申告しなければ税務署にばれないと考える方もいるかもしれませんが、税務署には金融機関への照会権限があり、口座の入出金履歴や不動産登記の内容を詳細に確認できる仕組みがあります。

不自然な資金の動きがあれば税務調査の対象となる可能性があり、手渡しで渡したからといって安心はできません。

万が一、申告・納付が必要な贈与を隠していたことが発覚した場合、本来の税額に加えて延滞税や無申告加算税などのペナルティが課され、正直に申告した場合よりも税負担が重くなります。

余計なリスクを避けるためにも、申告が必要な贈与を受けた場合は正しく申告・納付することが大切です。

関連記事

・贈与税の申告漏れは「ばれない?」ばれるケースは?ばれたらどうなる?

・現金手渡しに贈与税はかかる?課税される条件や未申告のペナルティ

Q2. 相続税対策以外にも生前贈与のメリットはある?

生前贈与には、財産を渡す相手を選べることや、受贈者が贈与財産の収益を得られること、将来の値上がりに備えられることなどのメリットがあります。

財産を渡す相手を選べる

生前贈与をすることで、渡したい相手に確実に財産の所有権を移せます。

遺言による方法もありますが、他の相続人が納得しないまま相続が長期化するケースもあります。生前贈与であれば、贈与の際に関係者と話し合う機会を持てるため、スムーズな財産移転につながりやすいといえます。

受贈者が贈与財産の収益を得られる

賃貸物件など収益を生む財産を贈与すれば、贈与後の家賃収入などは受贈者のものになります。

贈与しないままでいると、その収益も相続財産として積み上がり、将来の相続税額が増える原因となります。

将来の値上がりに備えられる

今後値上がりが見込まれる財産は、生前のうちに贈与しておくことで、相続時の高い評価額で課税されるリスクを避けられます。

価格上昇前の低い評価額で贈与税を納めた方が結果的に安くなるケースもあり、有効な相続税対策となりえます。

Q3. 生前相続にはどのような税金がかかる?

生前相続=贈与にあたるため、贈与税がかかります。

そもそも相続とは、被相続人が亡くなった際に財産が遺族などに引き継がれることを指します。相続は死亡を前提とする制度であるため、「生前相続」という言葉は法律上存在しません。

生前に財産を移転する行為は贈与にあたります。 課税の仕組みは、選択する課税方式によって異なります。

暦年課税の場合は年間110万円を超えた分に贈与税がかかります。

相続時精算課税の場合は、その年の贈与額から年間110万円の基礎控除を差し引き、残額の累計が2,500万円(特別控除)を超えた分に20%の贈与税が課税されます。

Q4. 生前贈与による贈与税の申告はいつ、どこでする?

贈与税の申告・納付期限は、贈与を受けた翌年の2月1日から3月15日です。受贈者の住所地を管轄する税務署に申告書と必要書類を提出し、期限内に納付まで完了させる必要があります。

期限を過ぎると延滞税や無申告加算税などのペナルティが生じるため、期限内の対応を心がけてください。

贈与税の申告方法や期限について詳しく知りたい方は『贈与税の申告方法|必要書類や申告書の書き方、納付方法を解説』の記事をご覧ください。

相続税対策で生前贈与するときは税理士に相談

生前贈与によって相続税対策を行う場合は、税理士などの専門家に相談することをおすすめします。

家族の状況に合った生前贈与を行うには、各種の非課税制度だけでなく、遺留分や相続税との関係についても理解しておく必要があります。

また、利用する制度によっては、受贈者の年齢や所得などに条件が設けられている場合もあります。

利用できる非課税制度や、その中でどの制度が最も効果的なのかを判断するためには、専門家の助言が欠かせません。

税理士に相談すれば、それぞれの家庭に合った効率的な生前贈与を進めやすくなるほか、将来的な相続人同士のトラブルを防ぐことにもつながります。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士