暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説

暦年贈与(暦年課税)とは、1年間に受けた贈与額から基礎控除額110万円を差し引いて贈与税を計算する制度です。年間110万円以下の贈与であれば原則として贈与税がかからないため、生前贈与による相続税対策として広く利用されています。

もっとも、2024年の税制改正により生前贈与加算の対象期間が段階的に延長されることになったほか、名義預金や定期贈与と判断されると想定どおりの節税効果が得られない場合もあります。

この記事では、暦年贈与の仕組みや贈与税の計算方法、2024年改正のポイント、具体的なやり方、注意点、相続時精算課税との違いまでわかりやすく解説します。

※本記事の情報は2026年3月時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

暦年贈与(暦年課税)とは?制度をわかりやすく解説

毎年110万円の基礎控除まで非課税で贈与できる

暦年贈与(暦年課税)とは、1月1日~12月31日までの1年間(暦年)に贈与された財産から、基礎控除額110万円を差し引いた残りに贈与税が発生する課税方式のことです。

「暦年贈与」は「れきねんぞうよ」、「暦年課税」は「れきねんかぜい」と読みます。

毎年の贈与額が110万円の基礎控除以下であれば、贈与税はかかりません。贈与税申告も不要です。

暦年贈与は何年でもできるので、1年あたりの贈与額を110万円以下に抑えつつ贈与を繰り返せば、その分多くの金額を非課税で贈与できます。

基礎控除は受贈者1人あたりの金額

この110万円の非課税枠は、「受贈者(もらった側)1人あたり」の金額である点に注意しましょう。

たとえば、父から50万円、母から50万円を同じ年にもらっても、合計100万円なので贈与税はかかりません。

しかし、父から60万円、母から60万円をもらった場合は、合計120万円となり、110万円を超えた10万円部分に贈与税がかかります。

関連記事

贈与税の基礎控除は年間110万円まで非課税?いつからいつまでか申告の要否も解説

110万円を超えたときの贈与税はいくら?

暦年贈与で110万円を超えた部分については、贈与税の対象となります。

贈与税を計算する際の税率は、直系尊属(父母・祖父母など)から贈与を受けた年の1月1日時点で18歳以上の子・孫への贈与なら「特例税率」を、それ以外なら「一般税率」を適用します。

それぞれの具体的な税率は以下の通りです。

例えば、父から18歳以上の子に対して年間で1000万円が贈与された場合の贈与税は、以下のように計算されます。

- 1000万−110万(基礎控除額)=890万円

- 890万×30%−90万(特例税率から)=177万円

贈与を受けた子が、贈与税として177万円を支払う必要があります。

子や孫への贈与では、贈与を受けた本人が申告の必要性を理解していないケースも多いため、家族間でしっかり情報共有しておくことが大切です。

贈与税の計算方法について詳しく知りたい方は『贈与にかかる税金を計算|500万円を生前贈与するシミュレーションつき』の記事をご覧ください。

暦年贈与の対象者は誰でもOK

暦年贈与において、贈与する側(贈与者)と贈与される側(受贈者)ともに特に制限はありません。

親子・祖父母と孫・兄弟姉妹・夫婦といった家族間だけでなく、赤の他人から贈与を受けた場合も暦年贈与対象となります。

ただし先述の通り、受贈者の年齢や贈与者との関係性によって税率が変わる点には注意しましょう。

なお、未成年者が受贈者になる場合、贈与された財産の管理は通常、親権者(法定代理人)が行います。

その際は、贈与契約書を作成するなど贈与の事実を明確にしておくとともに、贈与された財産を親の生活費等に使わず、子ども本人の財産として管理することが重要です。

暦年贈与は生前贈与加算に注意(2024年改正)

相続開始前の一定期間内における贈与は相続税の対象

暦年贈与では、毎年110万円の基礎控除までは非課税で贈与ができます。

しかし、贈与者が死亡した際、その前の一定期間内に贈与された財産は、相続税の対象となります。

これが「生前贈与の持ち戻し加算(生前贈与加算)」です。

ただし、生前贈与加算は、相続や遺贈により財産を取得した人が、一定期間内に受けた贈与について適用されます。

生前贈与加算の対象期間に贈与を受けていても、相続や遺贈で財産を受け取らなければ、生前贈与加算は発生しません。

たとえば

- ケース1

- 贈与者の叔母が、生前贈与加算の対象期間に財産を受け取る

- 贈与者の死後、叔母は遺産を受け取らなかった

→生前贈与加算は発生しない

- ケース2

- 贈与者の子が、生前贈与加算の対象期間に財産を受け取る

- 贈与者の死後、子は相続人として遺産を受け取った

→生前贈与加算が発生する

なお、生前贈与加算の対象となる財産について贈与税を払っていた場合、その税額は相続税から控除できます。(贈与税額控除)

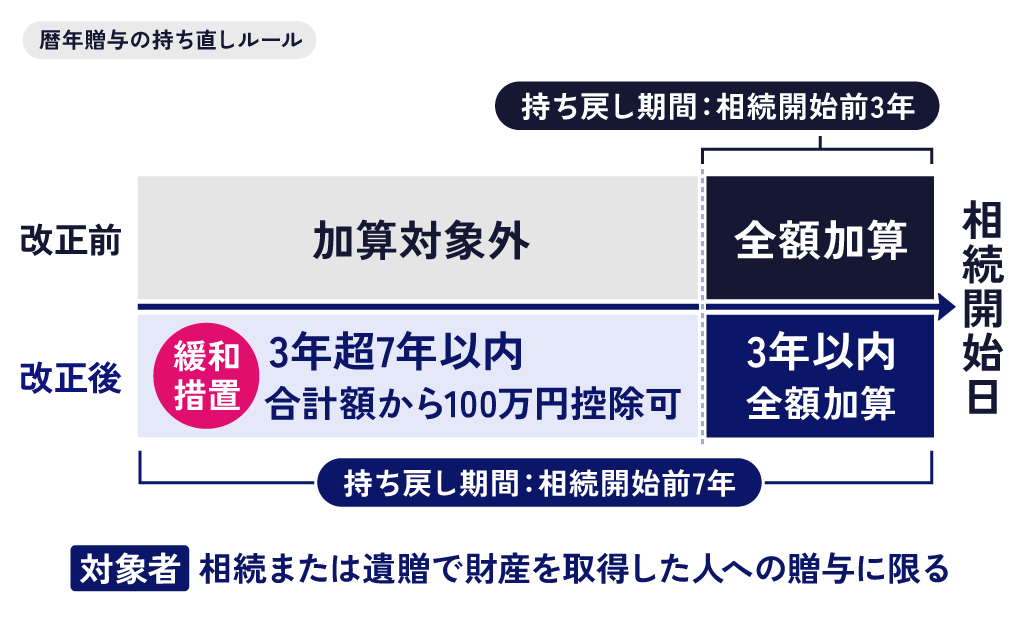

生前贈与加算の対象になる期間|2027年以降段階的に延びる

生前贈与加算の対象になる期間は、以下の通りです。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| 〜2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日〜2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日〜 | 死亡日前7年間 |

生前贈与加算の対象期間は従来、被相続人の死亡日前3年間でした。

しかし、税制改正により段階的に延長されることが決まり、2031年からは死亡前7年間となります。

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

暦年贈与をするときの注意点と対策

(1)名義預金と認定されると相続税の対象に

「名義預金(めいぎよきん)」とは、名義は家族になっているけれど、実態は被相続人が管理・支配していた預金口座のことです。

たとえば、親が子ども名義の通帳を作り、毎年お金を積み立てていても、子どもがその存在を知らず、通帳も印鑑も親が管理しているような場合、税務署はこれを「贈与ではない」と判断し、相続財産に含めることがあります。

名義預金と認定されないためには、以下のポイントを押さえておきましょう。

- 贈与契約書を毎年作成する

- 振込で贈与し、記録を残す

- 受贈者が自分で通帳・印鑑を管理する

- 受贈者が実際にお金を使う

名義預金が贈与税・相続税で問題になるリスクと対策については『名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説』の記事でより詳しく知ることが可能です。

(2)贈与として成立していないと相続税の対象に

贈与が有効に成立するには、贈与者と受贈者の両方の合意が必要です。

一方的に「あなたにあげる」と言っただけでは、法的に有効な贈与とはなりません。

贈与契約書の取り交わし、資金の移動、受贈者による管理と使用、これらをしっかり行うことで初めて「贈与が成立した」と認められます。

贈与者と受贈者の合意が確認できず、贈与の成立が認められなかった場合、贈与したはずの財産は引き続き贈与者のものとされます。

そのため、贈与者が亡くなった際には相続財産として、相続税の対象になってしまうのです。

(3)定期贈与と見なされると節税効果が下がる

暦年贈与では年間110万円の基礎控除額があることから、毎年110万円以下の贈与を繰り返し行い、贈与税を避けつつ相続税対策するケースもあります。

しかし、毎年同じ金額を、同じ時期に、同じ相手に贈与し続けると、税務署から「最初から一定額を贈与する約束があった(定期贈与)」と見なされる場合があります。

たとえば「10年間にわたって毎年100万円を贈与する」という約束をした場合、これは「1,000万円の贈与」と見なされ、1,000万円を一括で贈与した場合と同じように贈与税が課せられる可能性があるのです。

これを防ぐためには、次のような工夫が有効になります。

- 毎年、金額・時期を少し変える

- 毎年、新しい贈与契約書を作成する(前年と同じ内容の使い回しはNG)

- 毎年の贈与が「独立した贈与である」ことを意識する

暦年贈与との併用で節税効果がさらに高まる特例

暦年贈与では、ほかの特例も併用できます。これにより、節税効果をさらに高められることもあります。

ただし、それぞれ要件や期限が設けられていることがありますので、注意してください。

- 贈与税の配偶者控除(おしどり贈与)

- 住宅取得等資金贈与の特例

- 結婚・子育て資金の一括贈与の特例

贈与税の配偶者控除(おしどり贈与)

婚姻期間20年以上の夫婦間で、居住用不動産または居住用不動産の取得資金の贈与をする場合、最高2,000万円の控除が可能です。

この控除制度は、婚姻期間20年以上という適用要件から「おしどり贈与」と呼ばれています。

なお、この控除により贈与税がゼロになる場合でも、申告書は必須です。

住宅取得等資金贈与の特例

父母や祖父母から、18歳以上の子や孫に、住宅の新築・取得等のための資金を贈与する場合、一定の金額(省エネ等住宅は1,000万円、一般住宅は500万円)まで贈与税が非課税となります。

なお、2024年1月1日以後の贈与について「省エネ等住宅」に該当するには、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上などの要件を満たす必要があります。

受贈者が贈与を受けた年の合計所得金額が2,000万円以下(ただし、住宅の床面積が40㎡以上50㎡未満の場合は1,000万円以下)であることや、贈与を受けた年の翌年の3月15日までに住宅用家屋の新築等を行うといった要件が存在します。

また、現行の適用期限は令和8年12月31日までとなっているため注意してください。

住宅取得等資金贈与の特例について詳しく知りたい方は『住宅の生前贈与は非課税にできる?資金贈与の非課税制度と注意点』の記事をご覧ください。

結婚・子育て資金の一括贈与の特例

父母や祖父母から18歳以上の50歳未満の子や孫に、結婚・子育て資金を一括贈与する場合は、1,000万円(結婚費用はその内300万円)まで贈与税が非課税となります。

この適用を受けるには結婚・子育て資金管理契約の締結が必要です。

現行の適用期限は令和9年3月31日までとなっています。

結婚・子育て資金の一括贈与の特例について詳しく知りたい方は『子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?』の記事をご覧ください。

【注意】教育資金の一括贈与の特例は終了

教育資金の一括贈与の特例は、2026年3月31日をもって新規の契約受付を終了しました。

終了前に契約し、現在も継続しているものは引き続き非課税での払い出しが可能ですが、新たにこの制度を使い始めることはできません。

なお、この特例を使わなくても、扶養義務者の間で生活費や教育費として、必要なタイミング・必要な範囲で贈与されるお金は、贈与税の非課税規定により税金がかかりません。

教育資金の一括贈与の特例に関して詳しく知りたい方は『孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点』の記事をご覧ください。

暦年贈与による相続税対策が効果的なケース

以下のようなケースでは、暦年課税による贈与を行うことが効果的といえます。

- 法定相続人以外への贈与

- 贈与者の年齢が若い

- 複数人への贈与

なお、生前贈与を活用した相続税対策については、関連記事『生前贈与による相続税対策とは?相続税の負担を減らす方法と注意点』でも解説しています。

法定相続人以外に贈与する

生前贈与加算は、受贈者が相続時に財産を受け取らなければ発生しません。

そのため、法定相続人以外の相手であれば、生前贈与加算の心配をせず生前贈与ができます。

もっとも、法定相続人でなくても遺言があれば、相続時に財産を受け取ることになるので注意しましょう。

例えば、子どもが存命であるうちに孫やひ孫に贈与を行えば、加算の心配をせずに暦年贈与が可能です。

また、子どもの配偶者や事実婚のパートナーなどへの贈与も有効でしょう。

ただし、孫を養子縁組していたり、子どもが亡くなっているために孫が代襲相続人となっているケースでは生前贈与加算の対象となるため注意が必要です。

贈与者の年齢が若い

贈与を開始する年齢が若ければ、生前贈与加算の対象期間の対象外となる贈与が長期に可能となるため、有利といえます。

若いうちから毎年110万円の基礎控除を活用して少しずつ資産の移転を進め、相続税の対象となる財産を減らしていくことが可能でしょう。

複数の人に贈与する

暦年贈与では贈与の相手に制限がなく、年間110万円の基礎控除額は受贈者ごとに適用されます。

そのため、複数の人に贈与する場合には、人数分だけ基礎控除枠を有効に活用しつつ贈与を行うことが可能です。

たとえば、贈与相手が3人いる場合には、それぞれ110万円ずつ、合計330万円を贈与税がかからずに贈与することができます。

贈与相手が生前贈与加算の対象となる場合には、早めに贈与を開始しておきましょう。

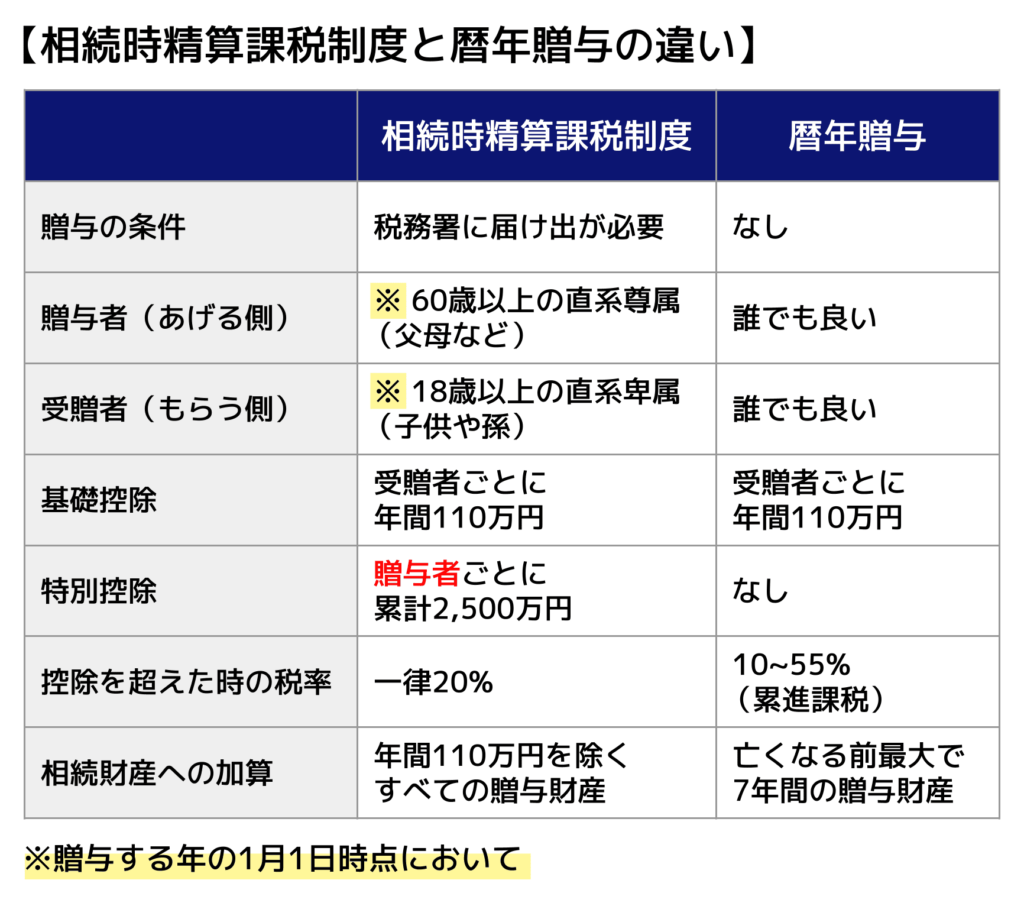

【補足】贈与には相続時精算課税もある

日本の贈与税には、課税方式として暦年贈与の他に、相続時精算課税制度があります。

相続時精算課税制度とは、年間110万円の基礎控除(2024年1月以降の贈与に適用)と、累計2,500万円の特別控除までは非課税で贈与ができる制度です。

年間110万円までしか非課税で贈与できない暦年贈与に比べ、より大きな金額をまとめて非課税で贈与できる点がポイントです。

早く大きな金額を贈与する必要がある場合や、分けて贈与しにくい財産がある場合は相続時精算課税制度のほうが適している可能性があるでしょう。

ただし、相続時精算課税制度で贈与した財産は、贈与者が死亡すると、基礎控除分を除いて相続税の対象になります。

その際、相続税は贈与時の価格をもとに計算されるため、将来的に価格の上がる可能性がある財産は、相続よりも相続時精算課税制度で贈与しておいたほうが節税になる場合があります。

相続時精算課税制度を利用する場合は申請が必要

暦年贈与は、特に手続きをしなければ自動的に適用されますが、相続時精算課税制度を利用する場合にはその旨を申請する必要があります。

ただし、一度相続時精算課税を選択した贈与者からの贈与については、その後は暦年課税に戻すことができません。

2つの制度の詳しい比較や使い分けについては、『暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説』の記事で詳しく解説しています。

暦年贈与の具体的なやり方・実践手順

暦年贈与は以下の方法で行いましょう。

- 贈与契約書を作成する

- 贈与者の口座から受贈者の口座に振り込む

- 受贈者が自分でお金を管理する

- 必要であれば贈与税の申告をする

ステップ1:贈与契約書を作成する

贈与は口頭でも成立しますが、後から「贈与があった事実」を証明するためには、贈与契約書を書面で残しておくことが非常に重要です。

贈与契約書には以下の内容を記載します。

- 贈与者(あげる人)の氏名・住所

- 受贈者(もらう人)の氏名・住所

- 贈与する財産の内容と金額

- 贈与した年月日

- 双方の署名・捺印

贈与者と受贈者の両者が署名・捺印した書類を、それぞれ1部ずつ保管しましょう。

契約書の信頼性を高めたい場合は、確定日付を取得することをおすすめします。

確定日付とは、その日に書類が存在していたことを証明するものであり、公証人役場で取得することが可能です。

ステップ2:贈与者の口座から受贈者の口座に振り込む

現金を手渡しするのではなく、銀行振込で贈与するのが基本です。振込記録が通帳や明細に残るため、「贈与が実際に行われた」ことを客観的に証明できます。

- 贈与者名義の口座から振り込む

- 受贈者名義の口座で受け取る

- 受贈者が自分で管理・使用できる口座を使う

ステップ3:受贈者が自分でお金を管理する

贈与を受けたお金は、受贈者本人が自由に使える状態にしておくことが重要です。

贈与したはずのお金を贈与者が引き続き管理していると、税務署から「名義預金(名ばかりの贈与)」と判断されるリスクがあります。

ステップ4:必要であれば贈与税の申告をする

暦年贈与では、以下の場合に贈与税申告が必要になります。

- 1年間に受け取った贈与の合計が110万円を超えた場合

- 夫婦間の婚姻期間20年以上の居住用不動産の贈与で贈与税の配偶者控除(おしどり贈与)を利用する場合(贈与税額がゼロであっても申告が適用要件のため必要)

一方、贈与額が基礎控除(年間110万円)に収まり非課税である場合は、贈与税申告は不要です。

申告が必要な場合は、贈与を受けた翌年の2月1日から3月15日までの間に、受贈者の住所を管轄している税務署に申告を行ってください。

贈与税の申告方法については『贈与税の申告方法|必要書類や申告書の書き方、納付方法を解説』の記事で詳しく知ることが可能です。

暦年贈与についてよくある質問

暦年贈与で財産を取得したら、確定申告は必要?

暦年贈与で財産を取得した場合でも、原則として所得税の確定申告は必要ありません。

なぜなら、個人から財産をもらった場合に課されるのは所得税ではなく贈与税だからです。

ただし、贈与された財産から所得が発生した場合は、所得税の確定申告が必要になることがあります。例えば、贈与された賃貸アパートから家賃収入を得た場合は不動産所得として、贈与された土地や株式を売却した場合は譲渡所得として申告が必要になる可能性があります。

主な申告の違いは以下のとおりです。

- 贈与税の申告

- 対象:1年間に受けた贈与の合計額が110万円を超える場合

- 申告書:贈与税申告書

- 申告期間:贈与を受けた翌年の2月1日~3月15日(期限日が土日祝日の場合は翌開庁日)

- 所得税の確定申告

- 対象:給与所得以外の所得がある場合や各種控除の適用を受ける場合など

- 申告書:確定申告書

- 申告期間:原則として翌年2月16日~3月15日

なお、贈与税の申告が必要かどうかは、1人の贈与者ごとではなく、1年間に受けた贈与額の合計で判定します。複数の人から贈与を受けた場合は、合計額が110万円を超えるか確認しましょう。

暦年贈与は何年間できる?

暦年贈与に年数の制限はありません。

暦年贈与とは、1年間(1月1日~12月31日)に受けた贈与額が110万円以下であれば贈与税がかからない制度です。そのため、贈与者・受贈者が存命である限り、毎年継続して行うことができます。

例えば、親が子へ毎年100万円ずつ10年間贈与した場合、ほかに贈与がなければ各年とも贈与税はかかりません。

ただし、毎年同じ時期に同じ金額を贈与していると、「最初から1,000万円を10回に分けて贈与する約束だった」と判断され、定期贈与として課税されるリスクがあります。

そのため、暦年贈与を行う際は、贈与契約書を作成する、贈与時期や金額を毎年見直すなど、各年ごとに独立した贈与であることを明確にしておくことが重要です。

なお、相続税の計算では、生前贈与加算の対象となる贈与について相続財産に持ち戻される場合があります。長期間にわたって暦年贈与を行う場合は、相続税への影響もあわせて確認しておきましょう。

まとめ:暦年贈与は早めに始めるほど効果を発揮する

暦年贈与(暦年課税)は、年間110万円の基礎控除を活用しながら財産を少しずつ移転できる制度です。贈与する相手に制限がなく、毎年継続して行えるため、相続税対策として広く利用されています。

もっとも、2024年の税制改正により生前贈与加算の対象期間は段階的に7年へ延長されることになりました。また、名義預金や定期贈与と判断されると、想定していた節税効果が得られない可能性もあります。

暦年贈与を活用する際は、贈与契約書の作成や銀行振込による資金移動、受贈者本人による財産管理などを徹底し、贈与の事実を明確に残すことが重要です。

なお、多額の財産を早期に移転したい場合や、将来的に値上がりが見込まれる財産を贈与したい場合は、相続時精算課税制度が適しているケースもあります。自分に合った制度を選び、計画的に生前対策を進めましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士