名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説

配偶者や子、孫の口座に贈与のために、名義人に知らせずに口座へ預金を入れている場合、その預金は名義預金とみなされる可能性があります。

贈与税の非課税枠を使って生前贈与しているつもりでも、名義預金とみなされれば相続税の対象となってしまうのです。

名義預金ではなく、生前贈与を行ったと税務署に判断してもらうためには、口座の管理方法や贈与時の対応などが重要となります。

この記事では、どのような場合に名義預金とみなされ、税金がかかるのか解説します。

名義預金とみなされないための対策や、名義預金を解消する方法もわかるので参考にしてみてください。

目次

名義預金とは?預金に贈与税・相続税がかかる?

まずは、名義預金とはそもそもどういうものなのか、どのような場合に贈与税や相続税がかかるのか解説します。

口座の名義人と預金管理者が違う口座のこと

名義預金とは、預金口座の名義人と預金の振り込み人・所有者が異なるケースを言います。

名義預金の典型例は、子や孫の名義で口座を開設しているものの、預金の振り込み人や実質的な所有者・管理者は親や祖父母であるといったものです。

名義預金に該当しやすいケースは、以下のようなものとなります。

- 親や祖父母が贈与目的で自分のお金を、子や孫が知らないうちに子や孫の口座に振り込んでいる

- 祖父母や親が、子や孫に知らせずに作った子や孫の名義の口座へ預金をしていた

毎年110万円までなら贈与税がかからないからと子や孫名義の口座に預金していても、名義預金とみなされれば税金がかかることがあるので注意しましょう。

名義預金は相続税の対象になる

名義預金は、実際にお金を振り込んでいる人が死亡した際に相続税の対象となります。

名義預金は実質的にお金を振り込んだ人のものとされ、振り込んだ人が死亡すると名義預金は被相続人の相続財産として相続人に承継されるためです。

つまり、相続税対策のつもりで生前贈与を行っても、名義預金とみなされると結局相続税がかかってしまい、生前贈与の効果が十分に発揮されません。

名義預金を相続財産に含めず相続税の申告をすると、申告漏れとなりペナルティが発生します。

相続税が発生する場合は、以下の関連記事も参考に適切に手続きを進めましょう。

関連記事

名義預金を使ってしまったら贈与税がかかることも

名義預金は、それだけでは贈与税の対象になりません。

実質的な預金の管理者・所有者は振り込み人なので、名義人が別人の口座にお金を振り込んだだけでは贈与は成立していないと判断されるからです。

しかし、口座名義人が預金を自由に管理・処分できる状態になったことは、贈与の成立を判断する事情の一つです。

使った名義預金とその他の贈与額の合計が年間110万円を超えた場合には、贈与税が発生する可能性もあるでしょう。

ただし、名義人が預金を引き出したという事実だけで、直ちに贈与が成立するわけではありません。資金の実質的な所有者が使用を認めていたか、貸付けや立替えではないかなども含めて判断されます。

名義預金かどうかのチェックポイントと解消方法

たとえご自身に自覚がなくても、条件を満たすと名義預金と判断されてしまいます。

そこでここからは、名義預金に該当するかどうかのチェックポイントや、意図せず名義預金を作ってしまった場合の解消方法を解説します。

なお、名義預金を回避する方法は次に詳しく紹介します。

名義預金に該当するかのチェックポイント

税務署は、主に以下の事情を総合的に考慮して、名義預金に当たるかどうか判断します。

- 預金を管理・支配しているのは誰か

- 預金の資金源を拠出したのは誰か

- 預金は名義人が自由に使える状況にあるか

- 預金をしている口座の開設を名義人が知っているのか

それぞれがどのように調査・判断されるのか解説します。

預金を管理・支配しているのは誰か

例えば、預金通帳、届出印鑑、キャッシュカード等を名義人ではなく振り込み人が保管している場合、「贈与は成立していないのではないか=名義預金なのではないか」との推認が強くなります。

贈与が成立していれば、振り込み人と名義人が違っていても、その預金は名義人のものとなるため名義預金にはなりません。

しかし、贈与が成立していなければ、「振り込み人の預金が別人名義の口座に振り込まれている」状態となるため、名義預金と判断されるのです。

なお、税務署は、必要に応じ、預金口座の開設申込書等の筆跡も確認します。

もし振り込み人が預金口座を開設したのであれば、その預金は振り込み人の管理下にあったと推認されるため、名義預金の疑いが強まるでしょう。

預金の資金源を拠出したのは誰か

名義預金とは口座の名義人と振り込み人が異なる預金を指すため、預金者が誰なのかも名義預金の判断基準となります。

ただし、口座の名義人と預金者が違っていても、生前贈与が成立していれば上で解説した理由により、名義預金とはみなされません。

預金は名義人が自由に使える状況にあるか

名義人がお金を引き出したかどうかは、金融機関等から収集した取引履歴を見れば簡単に分かります。

全く引き出した形跡がなければ、その預金は名義人のものではないと判断され、名義預金とみなされる可能性が高いでしょう。

預金をしている口座の開設を名義人が知っているのか

口座の名義人である子や孫が、その口座の存在を知っているのかということが判断基準となります。

名義人が口座の存在を知らないのであれば、名義人に対する贈与がなされたとはいえず、名義預金とみなされやすくなるのです。

名義預金の解消方法

すでに名義預金にあたる預金が存在する場合には、名義預金を本来の持ち主の口座へ戻すという方法が考えられます。

もっとも、名義預金が疑われる場合でも、直ちに資金を移動させるのは避けましょう。

贈与が成立しておらず、預金が実質的に資金拠出者の財産である場合には、本人名義の口座へ戻しても、通常は新たな贈与には当たりません。

一方、すでに贈与が成立し、預金が口座名義人の財産となっている場合には、資金を戻すことで、口座名義人から元の資金拠出者への贈与と判断される可能性があります。

資金を移動する前に、預金の帰属を確認する必要があるため、相続税に詳しい税理士にご相談いただくことをおすすめします。

名義預金の認定を回避する方法

ここでは、税務署に名義預金と認定されるのを回避する方法を解説します。

なお、ここから紹介する対策のどれか1つを実行すれば安心というわけではありません。

税務署は、預金通帳の管理状況等を総合的に考慮して名義預金に当たるかどうか判断します。

名義預金の認定を回避するためには、以下の対策をできる限り多く実行することが重要です。

贈与のたびに贈与契約書を作成する

贈与のたびに贈与契約書を作成しましょう。贈与は贈与者と受贈者が合意して初めて成立します。

両者の合意がなければ、単に贈与者が自分の財産を移動させただけ、すなわち名義預金と判断される可能性が高いでしょう。

また、形式だけ整えても、実態が伴っていなければ贈与があったとは認められません。

贈与契約書を作成したら、その通りに贈与をしてください。

贈与契約書に記載する内容は以下のとおりです。

- 贈与者と受贈者の署名押印

- 贈与者と受贈者の住所

- 贈与財産額

- 贈与の方法

- 贈与を実行する日

- 贈与契約の成立日

贈与契約書は基礎控除を確実に適用するためにも重要

贈与ごとに贈与契約書を作成しておくことは、毎年110万円の基礎控除を確実に適用するためにも重要です。

毎年、その都度贈与契約を結び、各年の贈与額が暦年課税の基礎控除額である110万円以下であれば、原則として贈与税はかかりません。

一方、「今後10年間、毎年100万円を贈与する」など、将来の複数年分の贈与をあらかじめ約束している場合には、その約束をした年に、定期金に関する権利の贈与として贈与税がかかることがあります。

こうしたことを防ぐには、毎年贈与のたびに贈与契約書を作成し、各年の贈与が「まとまった金額を小分けにしたもの」ではなく、「それぞれ独立したもの」であると証明することが重要なのです。

受贈者自身が口座の開設や管理を行う

贈与を受ける受贈者が預金口座の開設や管理を行うことで、名義預金と判断される可能性を下げることができます。

具体的には、以下のような行動をとるよう意識してください。

- 口座開設などの手続きを受贈者自身で行う

- 贈与者と受贈者で別々の届出印鑑を使用する

- 通帳、印鑑、カードを受贈者が管理する

口座開設などの手続きを受贈者自身で行う

受贈者の預金口座を開設する際、受贈者自身が手続きするようにしましょう。

受贈者自身が、その預金口座を管理していた証拠になります。

贈与者と受贈者で別々の届出印鑑を使用する

受贈者の預金口座を開設する際、贈与者の預金口座の届出印鑑とは別の印鑑を使用しましょう。

受贈者自身が、その預金口座を管理していた証拠になります。

通帳、印鑑、カードを受贈者が管理する

預金通帳、届出印鑑、キャッシュカードは受贈者が管理・保管しましょう。

受贈者がその預金口座を管理しており、預金を自由に使用できる状況だったことの重要な証拠になります。

贈与税を申告する

贈与税の暦年課税の基礎控除額(年間110万円)を超える贈与をあえて行い、贈与税を申告するのも1つの方法です。

ここでのポイントは、受贈者本人が申告・納税手続を行うことです。

受贈者以外が代わりに申告書を提出したり、贈与者の財産から納税資金を立て替えたりすると、税務署から「受贈者は贈与の事実を知らないのではないか」と疑われる可能性があります。

「受贈者が贈与の事実を知らないなら贈与は成立していないため、名義預金に当たる」という推認につながりかねないので、受贈者本人が申告・納税しましょう。

また、お金の移動を現金手渡しで行うのは絶対に避けてください。

日付をごまかしたと疑われないよう、必ず銀行振込で行い、通帳に確実な記録を残しておくことが大前提となります。

名義預金で相続税が発生する場合の注意点

名義預金があり相続税が発生した場合には、申告漏れに注意しましょう。

名義預金は税務調査の対象になりやすいため、名義預金の存在がばれずに相続税申告の時効を迎えることは難しいです。

この点について詳しく解説します。

名義預金の申告漏れにはペナルティがある

名義預金の申告漏れが後になって発覚した場合、ペナルティが科される可能性があります。

名義預金の仮装・隠蔽が認められる場合、通常は過少申告では35%、無申告では40%の重加算税が課されるのです。

一定の無申告を繰り返している場合などには、税率がさらに10%加重されることがあります。

相続税の申告漏れに対するペナルティは以下の通りです。

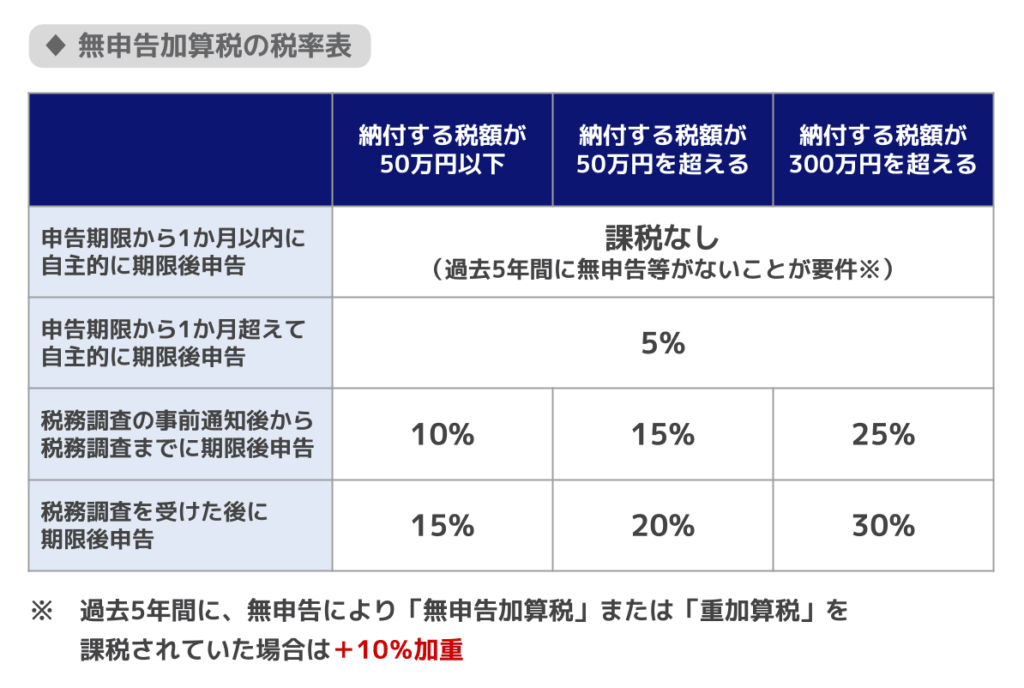

無申告加算税

無申告加算税の税率は、期限後申告をした時期によって異なります。

- 税務調査の事前通知前に自主的に期限後申告した場合:原則5%

- 事前通知後、調査による決定を予知する前に申告した場合:50万円以下の部分は10%、50万円超300万円以下の部分は15%、300万円超の部分は25%

- 調査による決定を予知した後に申告した場合や、税務署から決定を受けた場合:50万円以下の部分は15%、50万円超300万円以下の部分は20%、300万円超の部分は30%

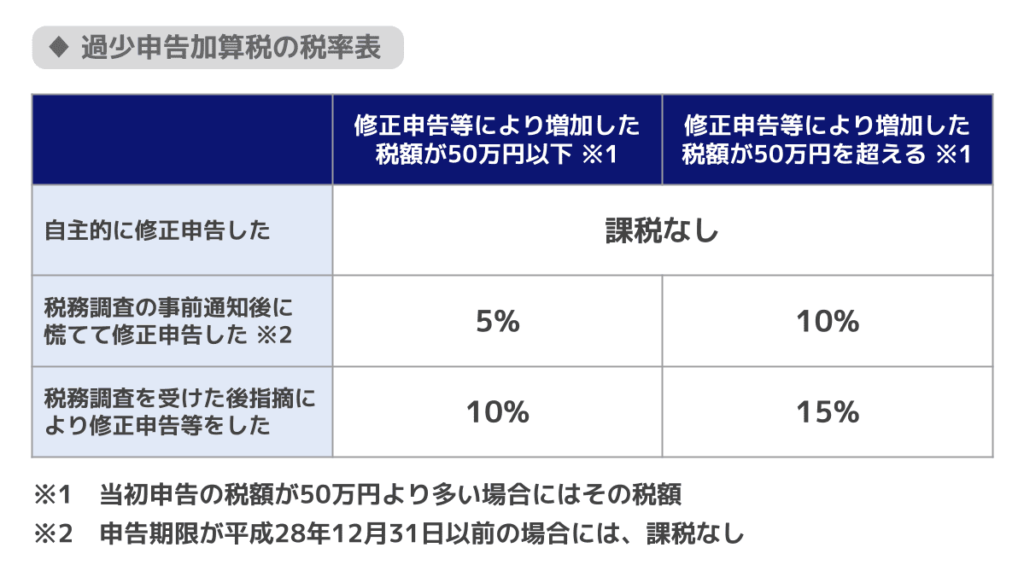

過少申告加算税

- 税務調査の事前通知を受ける前に自主的に修正申告

過少申告加算税の課税はなし - 税務調査の事前通知後から更正(※)の了知前に修正申告

納付すべき税額×5%(追加納税額が、期限内申告の税額又は50万円のいずれか多い金額を超えている部分は10%) - 税務調査後に修正申告

納付すべき税額×10%(追加納税額が、期限内申告の税額又は50万円のいずれか多い金額を超えている部分は15%)

※「更正」とは、税務調査によって申告内容に誤りがあることが発覚した場合に、納税者の申告を是正する処分を意味します。

重加算税

- 相続財産を隠したり、事実を仮装して過少に申告:納付すべき税額×35%

- 相続財産を隠したり、事実を仮装して申告せず:納付すべき税額×40%

延滞税

- 法定納期限の翌日から2カ月以内に納付:令和8年は2.8%

- 法定納期限の翌日から2カ月経過後に納付:令和8年は9.1%(※)

※ 法定納期限の翌日から2カ月間の期間は2.8%、2カ月経過後の期間は9.1%

相続税の申告漏れや脱税に対するペナルティを詳しく知りたい方は、関連記事『相続税の脱税に科されるペナルティと回避方法を解説』の記事をご覧ください。

名義預金の相続税納付で時効は成立しにくい

相続税の時効期間は、原則として申告期限から5年です。

相続税の時効は、どれだけ古い預金であっても、名義預金の贈与者が亡くなった後の「相続税の申告期限」から初めてカウントが始まります。

「偽りその他不正の行為」があった場合は、時効期間が7年に延長されます。

名義預金であると認識しつつ、あえて申告しなかった場合は「偽りその他不正の行為」に当たるとして、時効期間は7年ことがあるでしょう。

税務署は、名義預金に対して相当厳しくチェックを行っているため、相続税の時効期間が実際に成立する可能性は低いでしょう。

名義預金の申告漏れに少しでも不安がある方は、時効成立を待つのではなく、今すぐ税理士に相談することをおすすめいたします。

関連記事

相続税の時効は5年か7年|時効成立が難しい理由とペナルティを解説

名義預金の疑いがあると税務調査を受けやすい

名義預金の疑いがあると、税務調査の受けやすくなります。

したがって、名義預金を隠したままにしておくことは非常に難しいです。

実は、税務署は金融機関等からの情報により、被相続人の預金だけでなく家族の預金残高もすべて把握できます。

税務署はこれらの情報をもとに、収入に見合わない高額の預金をもっている家族がいないか分析し、名義預金を発見するのです。

例えば、長年専業主婦の妻に高額の預金がある場合、亡くなった夫の名義預金なのではないかと問題になり、税務調査の対象になりやすくなります。

相続税の税務調査について詳しく知りたい方は、関連記事『相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説』をお読みください。

書面添付制度の利用

税務調査を受けにくくするための制度として「書面添付制度」があります。

書面添付制度を利用している場合、税務署が実地調査を行おうとするときは、原則として調査通知前に、添付書面の記載事項について税理士から意見を述べる機会が設けられます。

意見聴取によって税務署の疑問点が解消し、結果として実地調査に至らない場合があるのです。

ただし、書面を添付すれば税務調査を回避できる、または省略されることが保証される制度ではありません。

書面添付制度と意見聴取の仕組みについては、関連記事『書面添付制度とは?相続税申告のメリット・デメリットを解説』をお読みください。

名義預金のお悩みは税理士へ

名義預金にあたる預金があるのではないか、名義預金にならないように生前贈与したいがよくわからない、という場合は、税理士にご相談ください。

生前贈与をしようとする場合、意図せず名義預金ができてしまうケースもあります。

そのままでは節税のため贈与しようと思ったのに結局相続税が発生したり、名義預金に気づかず相続税の申告漏れとなってしまい、ペナルティを受けたりするおそれがあります。

少しでも不安な点があれば税理士に確認し、名義預金のリスクを下げることがおすすめです。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士