暦年贈与と相続時精算課税は併用できない?違い・どっちが得かを解説

贈与には、「暦年贈与」と「相続時精算課税制度を利用した贈与」の2つの種類があります。

そして同じ人から受ける贈与では、暦年贈与と相続時精算課税制度を併用できません。

そのため、節税を考えた効率的な贈与をするには、それぞれの特徴や計算方法を正しく知っておく必要があります。

この記事では、相続時精算課税制度と暦年贈与の基礎知識と、選び方について解説します。

※この記事は令和5年税制改正による、相続時精算課税制度の仕様変更を踏まえた内容です

目次

暦年贈与と相続時精算課税は併用できる?

同じ贈与者からの贈与では併用できない

同じ贈与者からの贈与では、相続時精算課税制度と暦年贈与を併用できません。

贈与税の課税方式は、贈与者ごとに「暦年課税」または「相続時精算課税」のいずれかを選択します。

通常は、贈与税は暦年課税で課税されますが、一定の条件を満たし、税務署に届出を提出すると、相続時精算課税制度に切り替えることができます。

しかし、一度相続時精算課税制度を選択すると、その贈与者からその受贈者への贈与については、暦年課税に戻すことはできません。

そのため、同じ贈与者からの贈与では、相続時精算課税制度と暦年贈与を併用したり、途中で自由に切り替えたりすることはできないのです。

暦年課税と暦年贈与の違い

- 暦年課税は、贈与税の課税方式の1つ。1年間(1月~12月)の贈与に対して課税する。

- 暦年贈与は、暦年課税で行う贈与のこと。

父母など贈与者が違う場合は併用できる

贈与税の課税方式は、贈与者ごとに決められます。

そのため、違う贈与者からの贈与であれば、相続時精算課税制度と暦年贈与を併用できます。

たとえば同じ年に、父からは相続時精算課税制度で贈与を受け、母からは暦年贈与を受けることが可能です。

また、父から長男には暦年贈与を行い、二男には相続時精算課税制度で贈与するといった使い分けもできます。

誰から誰に、どの課税方式で贈与すれば良いのかを考え、それぞれ最適な贈与を行うことが最大限の節税につながるのです。

ポイントまとめ

- 同じ贈与者からの贈与では併用できない

- 贈与税の課税方式は贈与者ごとに決定されるため、違う贈与者からの贈与なら併用できる

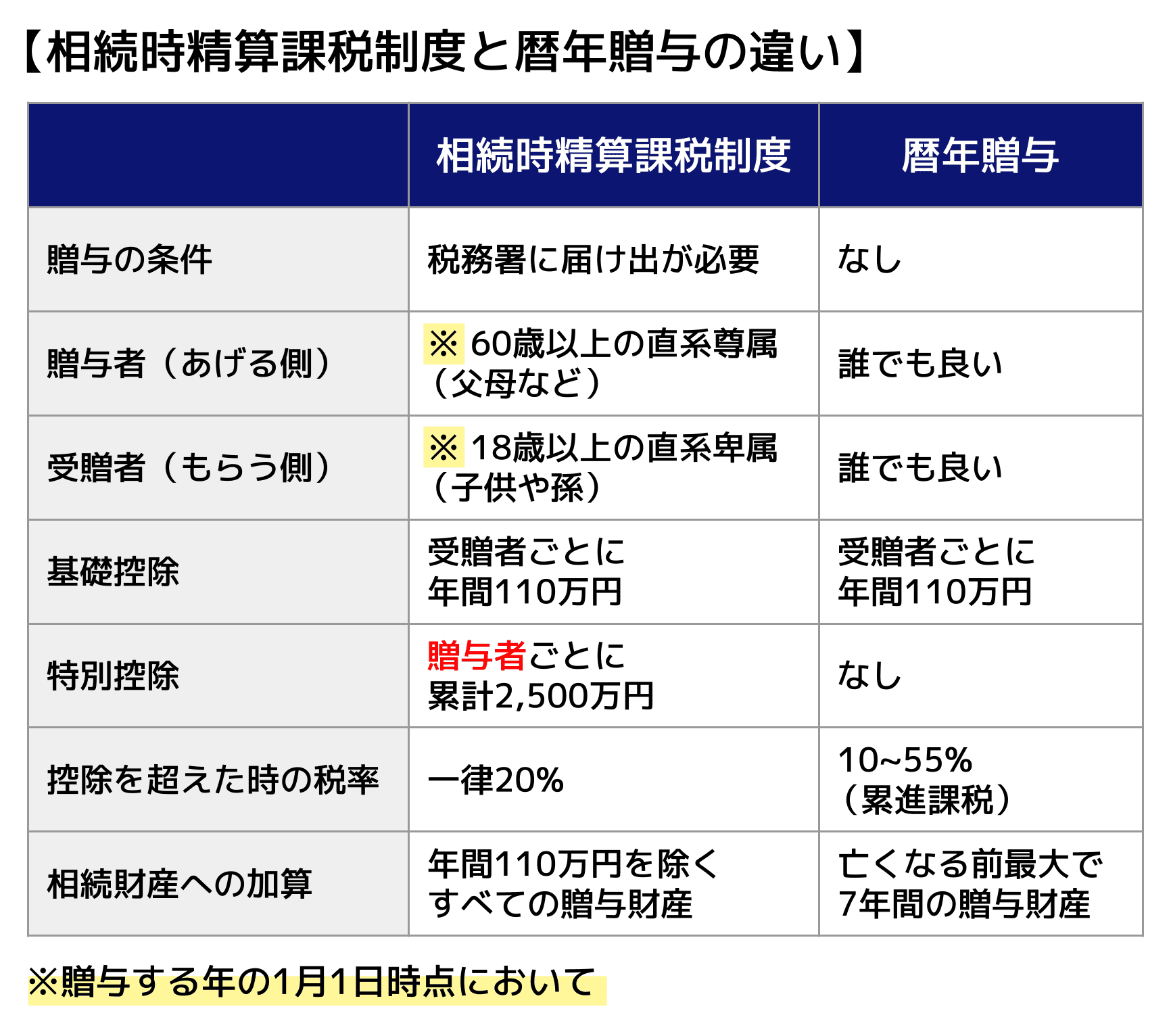

暦年贈与と相続時精算課税の違い

違いを比較表で確認

暦年贈与と相続時精算課税制度は、贈与税の課税方式として仕組みが大きく異なります。

主な違いを表にまとめましたので、まずは全体像を確認してみましょう。

暦年贈与の仕組み

暦年贈与とは、贈与税の課税方式である「暦年課税」を利用して行う贈与のことをいいます。

暦年課税では、1年間(1月1日~12月31日)に受け取った贈与額の合計に対して贈与税が課税されます。

主な特徴は次のとおりです。

暦年贈与の特徴

- 年間110万円の基礎控除がある

- 贈与税は累進課税で、相手により税率が変わる

- 生前贈与加算の対象となり相続税がかかることがある

それぞれの内容について詳しく見ていきましょう。

年間110万円の基礎控除がある

暦年贈与の場合、年間110万円以下の贈与については非課税となります。

1年で贈与された財産の価額が110万円を超えなかった場合には、贈与税の申告をする必要がなく、贈与税の納税も不要です。

そのため、毎年110万円以下で贈与すれば、原則として税金の負担がなく、相続財産を減らすことができます。

ただし、毎年同じような時期に一定の金額を贈与していると、定期贈与とみなされ贈与税がかかることがあります。

例えば初めから1,000万円を贈与するつもりで毎年100万円を贈与していた場合、各年の贈与額は基礎控除以下ですが、「1,000万円の贈与」として贈与税がかかることがあるのです。

贈与の時期や金額を毎回変えたり、贈与ごとに毎回贈与契約書を作ったりして対策しましょう。

贈与税は累進課税で、相手により税率が変わる

暦年贈与の場合には、相続時精算課税制度と違い、贈与税の税率が累進課税となっています。

贈与額が大きくなるほど税率が高くなる仕組みであり、相続税対策で贈与をしても、かえって贈与のほうが税率が高くなるケースもあるのです。

また、贈与税の税率には「特例税率」と「一般税率」があり、贈与額でもどちらに該当するかで税率が変わります。

- 特例税率

贈与を受けた年の1月1日時点において18歳以上の子や孫が、その父母、祖父母などの直系尊属から受ける贈与に適用。一般税率より低い。 - 一般税率

特例税率以外の場合に適用。

たとえば、1,000万円贈与した場合、贈与したのが親、贈与を受けた方が18歳以上の子どもである場合に納めるべき贈与税は、

(1,000万円-110万円)×30%-90万円=177万円(特例贈与)になります。

一方で贈与を受けた方が兄弟姉妹である場合には、

(1,000万円-110万円)×40%-125万円=231万円(一般贈与)

となり、特例贈与の税率の方が贈与税の負担が低くなっています。

関連記事

贈与税の税率が速算表ですぐわかる!贈与税の計算方法や特例も解説

生前贈与加算の対象となり相続税がかかることがある

相続が発生した際には、相続開始直前に行われた一定期間内の暦年贈与について、相続財産に加算する「生前贈与加算」という制度があります。

従来は相続開始前3年以内の贈与が対象でした。

しかし、法改正により対象期間が段階的に延長され、最終的に2031年には7年以内が生前贈与加算の対象となります。

生前贈与加算の対象期間

| 贈与者の死亡時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内(改正の影響なし) |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

なお、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

相続放棄をし、相続財産等を取得しないことで生前贈与加算は防げる

暦年贈与を受けた人が相続放棄を行い、かつ、死亡保険金や遺贈などの財産も一切受け取らなかった場合には、生前贈与加算の対象とはなりません。

ただし、相続放棄を行うことで死亡保険金の非課税枠を受けられなくなるといった不利益も生じる点に注意してください。

相続時精算課税制度の仕組み

相続時精算課税制度とは、生前に贈与した財産について、相続時にまとめて相続税で精算する仕組みの贈与税制度です。

主な特徴は次のとおりです。

相続時精算課税制度の特徴

- 贈与税について年間110万円の基礎控除と累計2,500万円の特別控除がある

- 贈与財産は相続発生時に相続財産に加算される

- 利用できるのは原則として父母・祖父母からの贈与

- 税務署への届出が必要

- 一度選択すると撤回できない

それぞれの内容について解説します。

贈与税について基礎控除と特別控除がある

相続時精算課税では、令和6年1月1日以降の贈与について、年間110万円までは贈与税がかかりません。(基礎控除)

さらに、この基礎控除を差し引いた後の金額については、累計2,500万円まで贈与税がかからない仕組みです。(特別控除)

この累計2,500万円を超えたところの財産の評価額に対して、20%の税率で贈与税が課税されます。

暦年贈与と違い、税率は定率での課税となるのです。

なお、この累計2,500万円は贈与者単位で考えます。

たとえば、父からの2,500万円の贈与と、母からの2,500万円の贈与にそれぞれ相続時精算課税制度を適用することが可能です。

一方、年間110万円の基礎控除は、受贈者単位で考えます。

そのため、例えば同じ年に複数の特定贈与者から相続時精算課税の贈与を受けた場合、110万円は贈与者ごとの贈与額に応じてあん分(按分)されます。

父から600万円・母から400万円の贈与を受けたとすると、父への按分分は66万円・母への按分分は44万円となり、合計が110万円になります。

父からも母からも各々110万円が非課税になるわけではありません。

贈与財産は相続発生時に相続財産に加算される

相続時精算課税での贈与では、基礎控除と特別控除の範囲内であれば贈与税はかかりません。

その代わり、相続発生時に、贈与財産が相続財産に加算され相続税の対象になります。

つまり、贈与時に贈与税がかからなかったからと言って、完全に非課税になったというわけではないということです。

ただし、年間110万円の基礎控除分については、相続財産に加算されません。

年間110万円の基礎控除を超える部分が、相続時に相続税の対象になります。

たとえ相続放棄を行った場合でも、相続税の計算対象となる点に注意してください。

関連記事

相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

利用できるのは原則として父母・祖父母からの贈与

相続時精算課税制度は、父母や祖父母から、子や孫への贈与にのみ利用できます。

具体的には、贈与の年の1月1日時点で60歳以上の贈与者から、同1月1日時点で18歳以上の子または孫への贈与が対象となります。

兄弟姉妹や甥姪、友人などへの贈与には利用できません。

税務署への届出が必要

相続時精算課税制度を利用する場合、初年度は税務署へ「相続時精算課税選択届出書」を提出する必要があります。

この届出の提出がない場合には、相続時精算課税制度による贈与ではなく、暦年課税が適用されます。

届出をせずに高額な贈与をしてしまうと、累進課税で思わぬ高い税率が課税されてしまいますので、注意が必要です。

なお、初年度も2年目以降も、贈与額が基礎控除を超える場合には、贈与税の申告も必要です。

一度選択すると撤回できない

相続時精算課税制度は、一度選択すると撤回することができません。

税務署への届出を行った後は、その贈与者からその受贈者への贈与については、すべて相続時精算課税制度が適用されます。

その後、暦年課税へ戻すことはできないため、制度を選択する際には慎重な検討が必要です。

暦年贈与と相続時精算課税はどっちが得?

暦年贈与と相続時精算課税制度は、それぞれ仕組みが異なるため、どちらが有利になるかは財産の種類や贈与の方法によって変わります。

一般的には、長期間にわたって少額ずつ贈与する場合は暦年贈与、高額な財産を一度に贈与する場合は相続時精算課税制度が向いているといえるでしょう。

ここでは、それぞれの制度が向いているケースを具体的に解説します。

暦年贈与が向いているケース

暦年贈与が向いている主なケースは次のとおりです。

暦年贈与を選択した方が良いケース

- 相続人以外への贈与も検討している場合

- 複数人に分けて贈与する場合

- 長期間かけて贈与することができる場合

それぞれ詳しく見ていきましょう。

相続人以外への贈与も検討している場合

暦年贈与には贈与者と受贈者の要件がなく、誰に対してでも贈与することができます。

そのため、相続人となる人以外、たとえば法定相続人ではない孫や子の配偶者などへの贈与も可能です

さらに、相続人となる人以外への暦年贈与は生前贈与加算の適用外なので、相続開始3~7年前に贈与しても、相続税の対象となる心配がありません。

※遺言で遺贈を受けた場合や、生命保険金などのみなし相続財産を受け取った場合、孫が代襲相続人となる場合(子が先に死亡しているケースなど)を除く

ただし、相続人となる人以外への暦年贈与のうち、子の配偶者や兄弟姉妹・甥姪など直系尊属・直系卑属の関係にない人への贈与は、贈与税の税率が一般税率となり、特例税率より高くなります。

なお、孫への贈与は、祖父母(直系尊属)から18歳以上の孫(直系卑属)への贈与にあたるため、相続人であるかどうかにかかわらず特例税率の対象となります。

贈与税の負担と相続税の節税効果のバランスを考えて判断する必要があるでしょう。

複数人に分けて贈与する場合

贈与を受けることができる人が多い場合には、暦年贈与の方が相続財産の圧縮につながります。

暦年贈与では、受贈者1人につき年間110万円までの贈与が非課税となります。

たとえば子どもが3人いる場合、それぞれに110万円ずつ贈与すれば、贈与税を納めることなく1年間で合計330万円の相続財産を減らすことができるのです。

このように、受贈者が多いほど非課税枠を活用できるため、暦年贈与の節税効果は大きくなります。

長期間かけて贈与することができる場合

長期間にわたって計画的に贈与を行うことができる場合にも、暦年贈与が向いています。

年間110万円以下の非課税枠を利用して贈与を続ければ、贈与税の負担なく相続財産を減らすことができます。

たとえば毎年110万円の贈与を10年間続けた場合、贈与税を納めることなく1,100万円の財産を移転することが可能です。

ただし、毎年同じような時期に同程度の金額を贈与していると、定期贈与と判断され、各年の贈与額が110万円以下でも贈与税がかかることがあります。

相続時精算課税制度が向いているケース

相続時精算課税制度が向いている主なケースは次のとおりです。

相続時精算課税制度を選択した方が良いケース

- 値上がりが見込まれる財産がある場合

- 不動産など高額な資産を贈与する場合

- 収益不動産を贈与する場合

それぞれのケースについて解説します。

値上がりが見込まれる財産がある場合

相続時精算課税制度では、生前に贈与した財産の価額は、贈与した時点の評価額で相続財産に加算されます。

そのため、今後値上がりが見込まれる財産については、相続時精算課税で価額が低いうちに贈与しておくと、相続税を抑えられる可能性があります。

たとえば、将来的に開発される見込みがある地域の土地、一時的な業績悪化で価値の下がった株式、先代の退職金の支給により価値の下がった自社株式などです。

今後価値が上がる見込みがあり、相続するときには多くの相続税がかかってしまうだろうという財産を、先に今の価値で贈与することができます。

不動産など高額な資産を贈与する場合

不動産など高額で分割しにくい財産を贈与する場合にも、相続時精算課税制度が利用されることがあります。

暦年贈与では、贈与額が大きくなるほど累進課税によって贈与税の負担が重くなります。

一方、相続時精算課税制度では、基礎控除の年間110万円と特別控除の累計2,500万円まで贈与税が課税されず、それを超える部分についても税率は一律20%です。

そのため、不動産などの高額な財産を一度に贈与する場合には、暦年贈与よりも相続時精算課税制度の方が利用しやすいケースがあります。

小規模宅地等の特例が使えない点には注意

相続時精算課税制度で贈与された財産は、相続税の軽減制度である小規模宅地等の特例を適用することができません。

相続時精算課税制度によって贈与した財産は、「相続によって取得した財産」とは扱われないためです。

小規模宅地等の特例では、一定の要件を満たす場合には宅地の評価額を減額(たとえば、特定居住用宅地等の場合、330㎡まで最大80%減額)でき、これにより大きな節税効果が期待できます。

そのため、「相続で取得して小規模宅地等の特例を適用した方が、税負担が軽かった」というケースもあるので、不動産の贈与は慎重に検討する必要があります。

小規模宅地等の特例について詳しくは、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

収益不動産を贈与する場合

家賃収入を得られる収益不動産を贈与する場合にも、相続時精算課税制度が活用されることがあります。

収益不動産を贈与すると、その後に発生する家賃収入は被相続人ではなく、贈与を受けた人の所得となるためです。

贈与することで将来得られる家賃収入を被相続人の財産として残さずに済み、相続財産の増加を抑える効果が期待できます。

このように、将来的に継続的な収入を生む財産については、早い段階で贈与しておくことで相続税対策につながる場合があります。

関連記事

アパートの相続税はいくら?評価額の計算方法と相続税対策を解説

暦年贈与と相続時精算課税の併用も検討

贈与者が異なっていれば暦年贈与と相続時精算課税の両制度を併用することができるため、併用による相続税対策も検討を行うべきでしょう。

例えば、「父からは相続時精算課税により不動産などの高額な財産の贈与を受け、母からは暦年贈与により毎年110万円以下の財産を受け取る」といった方法が考えられます。

どのように併用するのかは、贈与側が有している財産や、長期にわたる贈与が可能であるかどうかなどによって変わってくるので、専門家である税理士に相談することをおすすめします。

暦年贈与・相続時精算課税と併用できる非課税制度

生前贈与には、一定の要件を満たすことで贈与税が非課税となる特例制度があります。

これらの制度は、暦年課税・相続時精算課税のどちらの課税方式でも利用できる場合があり、うまく活用することで贈与税や相続税の負担を抑えられる可能性があるのです。

ここでは、生前贈与でよく利用される主な非課税制度について解説します。

住宅取得等資金における非課税制度

住宅取得等資金の贈与の非課税制度は、父母や祖父母などの直系尊属から住宅取得のための資金の贈与を受けた場合に、一定額まで贈与税が非課税となる制度です。

非課税となる金額には上限があり、受贈者ごとに以下の通りです。

- 省エネ等住宅の場合:最大1,000万円

- それ以外の住宅の場合:最大500万円

住宅購入ではまとまった資金が必要になることが多いため、この制度を活用することで、贈与税の負担を抑えながら資金援助を受けることができるでしょう。

ただし、この制度の適用期間は2024年1月1日~2026年12月31日です。

関連記事

教育資金の一括贈与における非課税制度

教育資金の一括贈与の非課税制度は、父母や祖父母などの直系尊属から30歳未満の子や孫に対して教育資金を一括して贈与した場合に、一定額まで贈与税が非課税となる制度です。

非課税となる上限額は、受贈者1人につき1,500万円とされています。

教育費は長期間にわたって大きな支出となることが多いため、この制度を利用することで教育資金を効率よく移転することができます。

ただし、この制度は2026年3月31日をもって終了しました。

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

結婚・子育て資金の一括贈与における非課税制度

結婚・子育て資金の一括贈与の非課税制度は、父母や祖父母などの直系尊属から18歳以上50歳未満の子や孫に対して、結婚や子育てのための資金を一括して贈与した場合に、一定額まで贈与税が非課税となる制度です。

非課税となる金額は受贈者1人につき1,000万円までで、そのうち結婚に関する費用は300万円が上限とされています。

結婚や出産、育児に関する費用はまとまった資金が必要になることが多いため、この制度を活用することで、税負担を抑えながら資金援助を行うことができます。

この制度は2027年3月31日まで利用可能です。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

生前贈与をする前に税理士にご相談を

暦年贈与と相続時精算課税制度は、どちらも生前贈与を活用した相続税対策ですが、仕組みや向いているケースが異なります。

特に相続時精算課税制度は、一度選択すると同じ贈与者からの贈与について暦年贈与に戻すことができないため、制度の選択には注意が必要です。

どちらが相続税対策として有利かは、将来の相続税額や家族構成、財産の内容などによって変わります。

判断に迷う場合は、税理士に相談しながら生前贈与の方法を検討するとよいでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士