小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

小規模宅地等の特例とは、土地を相続したときに一定の要件を満たしている場合、その土地の評価額を最大で80%減額できる制度です。

たとえば、評価額が1,000万円の土地であれば、特例の適用で200万円まで下がることもあります。

ただし、実際にどれほど評価額が減額されるかは土地の種類などにより異なります。

そこでこの記事では、小規模宅地等の特例の計算を、ケースごとの計算例とともにわかりやすく解説していきます。

小規模宅地等の特例の適用要件や、適用を受ける場合の注意点も解説しているのでご確認ください。

目次

小規模宅地等の特例利用で相続税が大幅に減額

小規模宅地等の特例とは、相続や遺贈で土地を取得した場合、一定の要件を満たせば、その土地の評価額を最大80%減額できる特例です。

小規模宅地等の特例を適用できる土地の種類は、以下のとおりです。

- 特定居住用宅地等:被相続人(または生計を一にする親族)の自宅などとして使用

- 特定事業用宅地等:被相続人が個人事業で使用

- 特定同族会社事業用宅地等:被相続人の会社(同族会社)として使用

- 貸付事業用宅地等:被相続人が貸地や貸家など貸し付け用として使用

各土地における、小規模宅地等の特例の限度面積・減額割合は以下のとおりです。

| 土地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

土地の評価額が減額されることで相続税の対象となる財産の金額も低下し、相続税の支払いが不要となったり、支払う金額を大きく下げることにつながるでしょう。

小規模宅地等の特例を適用できる4つの宅地と適用要件

小規模宅地等の特例を適用できる宅地は4種類にわけられます。

ここでは、それぞれの宅地の特徴と、特例を適用するときの要件を解説します。

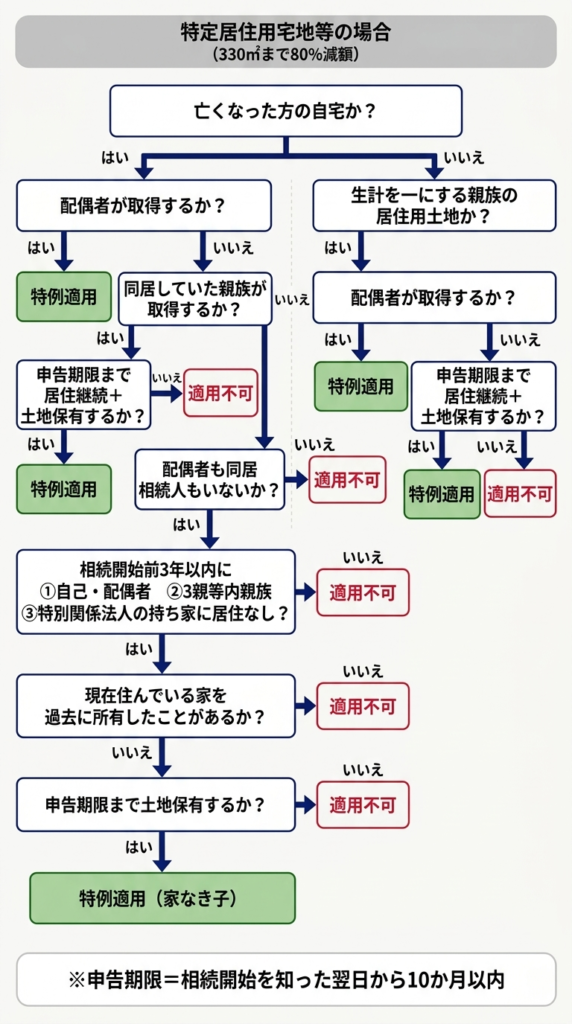

(1)特定居住用宅地等

特定居住用宅地等とは、自宅用の土地を意味します。

特例による評価額の減額が可能な要件は、以下の相続人のうちの誰が土地を相続するのかによって異なってきます。

- 配偶者

- 同居していた親族

- 同居していない親族

次のフローチャートで確認してみてください。

ここからは、相続人ごとの要件をくわしく解説します。

配偶者が土地を相続する場合の要件

配偶者が土地を相続する場合は、無条件で相続税評価額が80%減額されます。

残された配偶者の生活を保障する必要性が強いため、緩やかな要件となっているのです。

同居していた親族が土地を相続する場合の要件

被相続人と同居していた親族が土地を相続した場合は、以下のような要件が必要です。

特例の適用要件

- 相続開始の直前から相続税の申告期限まで継続して建物に居住している

- 相続税の申告期限まで土地を所有し続けている

相続税の申告期限は、「相続開始を知った日の翌日から10か月以内」です。

「同居していた」かどうかの判断については、同居の実態があればよく、住民票が別々の場所にあっても問題ありません。

また、同居期間も問われないので、同居開始後すぐに相続が発生しても、基本的に「同居していた」と判断されるのです。

相続後すぐに土地を売却したり、引っ越しを行うと特例による減額が利用できないことに注意しましょう。

申告期限が具体的にいつになるのかや、申告期限までにすべきことなどを詳しく知りたい方は『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』の記事をご覧ください。

同居していない親族が土地を相続する場合の要件

別居親族が土地を相続する場合の要件とは、以下の通りです(家なき子特例)。

特例の適用要件

- 被相続人に配偶者も、相続開始時に同居していた相続人もいないこと

- 相続人が相続開始前3年以内に、相続人、相続人の配偶者、3親等内の親族、相続人と特別な関係にある法人が所有する家屋に住んだことがないこと

- 相続人が相続開始時に居住している家屋を過去に所有したことがないこと

- 相続した宅地を相続税の申告期限まで保有すること

具体的には、父がすでに死亡し1人暮らしをしていた母の自宅を、借家住まいの子が相続するケースが該当します。

家なき子特例が利用できる要件や、利用する際の注意点については『家なき子特例とは?別居でも使える要件や改正内容をわかりやすく解説』の記事で詳しく知ることが可能です。

被相続人と生計を一にする親族の居住用の土地も対象となりうる

被相続人の居住用の土地だけでなく、被相続人と生計を一にする親族の居住用の土地も「特定居住用宅地等」に該当します。

例えば、父が所有する土地に子が家を建てて住み、父の死亡後に、子がその土地を相続するような場合です。

この場合、被相続人の配偶者は無条件で、被相続人と生計を一にしていた親族については、以下の要件により、特例を適用することができます。

特例の適用要件

- 相続開始前から相続税の申告期限まで継続して建物に居住している

- 相続税の申告期限まで土地を所有し続けている

「生計を一にする親族」とは簡単にいうと、被相続人と「財布が一緒」の親族を指します。

例えば子が父に継続的に生活費を援助していた等の場合が該当します。

相続税の申告期限前に土地の売却を行ってしまうと、特例の対象外となる点に注意が必要です。

持ち家を相続した場合に相続税を減額するための制度には、小規模宅地等の特例以外にも様々なものがあります。

詳しく知りたい方は『持ち家の相続税はどのくらい?評価額の出し方と特例利用の節税対策を解説』の記事をご覧ください。

(2)特定事業用宅地等

特定事業用宅地等とは、被相続人が事業に使用していた宅地等を意味します。

特例の適用要件

- この土地を取得した親族が、申告期限まで事業を継続し、かつ宅地を保有すること

- 相続開始前3年以内に新たに事業の用に供された宅地は対象外

※宅地の上に建物や減価償却資産があり、その価額が相続開始時の宅地の価額の15%以上である場合は特例の対象

なお、ここでいう「事業」には、不動産貸付業(アパート経営など)、駐車場業、自転車駐車場は含まれません。

これらの業務に利用していた土地は、「(4)貸付事業用宅地等」に該当し、減額率が50%になりますのでご注意ください。

(3)特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、被相続人または被相続人の同族関係者が50%を超える株式(または出資)を持つ会社が、事業に使用していた土地を意味します。

特例の適用要件

- その土地を取得した親族が相続税の申告期限においてその法人の役員である

- 申告期限まで事業を継続し、かつ宅地を保有する

ここでいう「事業」には、不動産貸付業(アパート経営など)、駐車場業、自転車駐車場は含まれません。

(4)貸付事業用宅地等

貸付事業用宅地等とは、被相続人等の貸付事業に利用されていた宅地等を意味します。

例えば、賃貸アパートや賃貸マンションの敷地が該当します。

特例の適用要件

- この土地を取得した親族が申告期限まで事業を継続し、かつ宅地を保有すること

- 相続開始前3年以内に新たに貸付事業の用に供された宅地は対象外

※相続開始前3年を超えて特定貸付事業(準事業を除く)を行っていた場合は、特例の対象になる

貸家の相続税額を計算する方法について詳しく知りたい方は『貸家の相続税評価方法|計算式や空室、マンションについても解説』の記事をご覧ください。

小規模宅地等の特例で評価額はいくら減る?計算方法と計算例

ここでは、小規模宅地等の特例を適用した場合の計算方法を、以下のケースに分けて紹介します。

- 土地の面積が限度以下の場合

- 土地の面積が限度を超える場合

- 1つの土地を複数人で相続する場合

- 複数の土地を相続する場合

合わせて、各ケースにおける実際の計算例も掲載するのでご確認ください。

土地の面積が限度以下の場合

土地の面積が限度以下の場合は、その土地の全てが小規模宅地等の特例の対象になります。

したがって、その土地の相続税評価額満額に、減額割合をかけると減額される評価額がわかります。

計算例

- 被相続人の自宅用敷地(特定居住用宅地等)300㎡

- 評価額7,000万円

特定居住用宅地等の限度面積は330㎡です。したがって、このケースでは土地全体が特例の適用対象になります。

減額される額は、7,000万円×300㎡/300㎡×80%=5,600万円です。

その結果、宅地の評価額は、7,000万円-5,600万円=1,400万円になります。

土地の面積が限度を超える場合

土地の面積が限度額を超える場合は、土地の面積のうち限度分の割合にあたる相続税評価額が特例の対象となります。

つまり、特例による減額金額は、「土地の相続税評価額×土地の面積全体に対する限度面積の割合×減額割合」で計算されるということです。

計算例

- 被相続人の自宅用敷地(特定居住用宅地等) 800㎡

- 評価額6,000万円

特定居住用宅地等の限度面積は330㎡です。したがって、このケースでは800㎡のうち限度面積部分である330㎡が特例の適用により80%減額となります。

減額される額は、6,000万円×330㎡/800㎡×80%=1,980万円です。

その結果、宅地の評価額は、6,000万円-1,980万円=4,020万円になります。

1つの土地を複数人で相続する場合

1つの土地を複数人で相続する場合は、まずその土地をどう分割するのかを決め、それをもとに相続税評価額の分割も決めておきます。

次に、小規模宅地等の特例の限度面積をどう分割するのかも決め、これらをもとに特例による減額金額を計算していきます。

計算例

- 被相続人の自宅用敷地(特定居住用宅地等)500㎡

- 評価額6,000万円

- 上記土地を同居の長男と長女で相続

- 土地をどのように分割するか決定する

長男が300㎡、長女が200㎡取得 - 土地の分割割合をもとに、相続税評価額も分割する

長男:6,000万円×300㎡/500㎡=3,600万円

長女:6,000万円×200㎡/500㎡=2,400万円 - 小規模宅地等の特例の限度面積をどう分割するか決める

限度面積は330㎡なので、長男は200㎡、長女は130㎡について特例を適用 - 各人の相続税評価額に

【長男】

減額される額は、3,600万円×200㎡/300㎡×80%=1,920万円

宅地の評価額は、3,600万円-1,920万円=1,680万円

【長女】

減額される額は、2,400万円×130㎡/200㎡×80%=1,248万円

宅地の評価額は、2,400万円-1,248万円=1,152万円

複数の土地を相続する場合

複数の土地を相続し、小規模宅地等の特例を適用する場合、以下の2パターンに分けて計算方法を確認する必要があります。

- 相続する土地に「貸付事業用宅地等」が含まれない

- 相続する土地に「貸付事業用宅地等」が含まれる

それぞれのケースについて、計算方法と計算例を見ていきましょう。

相続する土地に「貸付事業用宅地等」が含まれない場合

相続する土地に貸付事業用宅地等が含まれない場合は、それぞれの土地について通常通り、小規模宅地等の特例が適用されます。

複数の土地を相続するからといって、限度面積や減額割合が変わることはありません。

具体的な計算例は、以下のとおりです。

計算例

- 被相続人の自宅用敷地(特定居住用宅地等)600㎡

評価額6,000万円 - 被相続人の事業用土地(特定事業用宅地等)500㎡

評価額8,000万円

特定居住用宅地等は330㎡まで80%減額、特定事業用土地は400㎡まで80%減額されるので、それぞれについて相続税評価額を計算していきます。

【特定居住用宅地等】

減額される額は、6,000万円×330㎡/600㎡×80%=2,640万円

その結果、宅地の評価額は、6,000万円-2,640万円=3,360万円

【特定事業用宅地等】

減額される額は、8,000万円×400㎡/500㎡×80%=5,120万円

その結果、宅地の評価額は、8,000万円-5,120万円=2,880万円

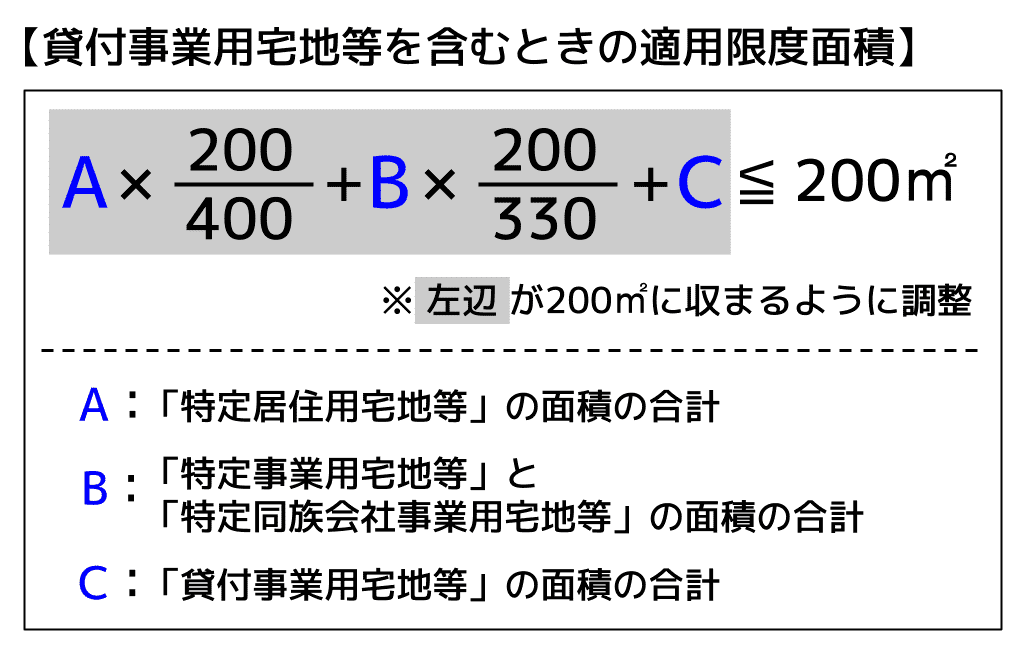

相続する土地に「貸付事業用宅地等」が含まれる場合

複数の土地を相続する場合、その中に貸付事業用宅地が含まれているなら、以下の合計が200㎡以下になる範囲で、小規模宅地等の特例が適用されます。

- 特定居住用宅地等の合計×200/330

- 特定事業用宅地等と特定同族会社事業用宅地等の合計×200/400

- 貸付事業用宅地等の合計

計算例

- 被相続人の特定居住用宅地等165㎡

評価額1,650万円 - 被相続人の貸付事業用土地(貸付事業用宅地等)300㎡

評価額3,000万円

特定居住用宅地等の全部(165㎡)を優先的に特例の対象とした場合「165㎡×200/330+貸付事業用宅地等」が200㎡以下になるようにしなければなりません。

よって、貸付事業用宅地等のうち特例が適用できる面積は下記の通りです。

200㎡-(165㎡×200/330)=100㎡

これをもとに、特定居住用宅地等165㎡、貸付事業用宅地等100㎡について、小規模宅地等の特例を適用します。

【特定居住用宅地等】

減額される額は、1,650万円×165㎡/165㎡×80%=1,320万円

その結果、宅地の評価額は、1,650万円-1,320万円=330万円

【貸付事業用宅地等】

減額される額は、3,000万円×100㎡/300㎡×50%=500万円

その結果、宅地の評価額は、3,000万円-500万円=2,500万円

小規模宅地等の特例を適用するときの注意点

最後に、小規模宅地等の特例を適用する際の注意点として、以下を解説していきます。

- 申告期限内に納税額が0円でも相続税申告が必要

- 適切な添付書類を用意する

- 相続時精算課税制度により贈与された土地は特例対象外

- 申告期限までに遺産分割する必要がある

- 二次相続を意識して特例を利用すべき

- 被相続人が老人ホームに入居していても特例が利用できる可能性あり

申告期限内に納税額が0円でも相続税申告が必要

小規模宅地等の特例の適用を受けるためには、原則として、相続税の申告期限内に、この特例の適用を受けようとする旨を記載した相続税の申告書を提出しなければなりません。

具体的には、相続税申告書の第11の2表や第11・11の2表の付表1を記入して提出します。

相続税申告書の第11の2表や第11・11の2表の付表1の記入方法はこちら!

国税庁|相続税申告書の記載例

相続税申告書の第11の2表や第11・11の2表の付表1のダウンロードはこちら!

国税庁|相続税の申告書等の様式一覧

相続税の申告期限は、相続の開始があったことを知った日(通常、被相続人の死亡日)の翌日から10か月以内です。

納税額が0円でも申告必要

小規模宅地等の特例の適用を受けるためには、納税額が0円になった場合でも、必ず申告書を提出しましょう。

相続税では、財産の課税価格が基礎控除額を上回らない場合は、申告・納付が必要ありません。

しかし、小規模宅地等の特例を適用して納税額が0円になった場合には、相続税申告をする必要があるのです。

申告を怠ると小規模宅地等の特例が利用できず、税務署から追徴課税を言い渡される恐れがあるので、注意してください。

相続税申告書の書き方については『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』の記事で詳しく知ることが可能です。

特例の内容に応じた添付書類が必要

小規模宅地等の特例の適用を受けるための申告は、申告書に様々な添付書類が必要となります。

共通で必要な書類

- 被相続人の出生から死亡までの戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印した実印の証明)

- 「小規模宅地等についての課税価格の計算明細書」(相続税申告書の別添)

特定居住用宅地等の添付書類

- 被相続人の住民票の除票

- 相続人の住民票の写し

- 相続家屋の登記簿謄本

- 賃貸借契約書など

相続の時点で同居していたことや、相続時に別居しており、以前は相続家屋を所有していなかったことを証明する書類等が必要となります。

特定事業用宅地等の添付書類

- 一定の郵便局舎の敷地の用に供されている宅地等の場合には、総務大臣が交付した証明書

特定同族会社事業用宅地等の添付書類

- 特例の対象となる法人の定款

- 相続開始直前における発行済み株式の総数や出資の総額、被相続人が有する株式数や出資の総額・被相続人と特別の関係があるものが有する株式数や出資の総額などを記載した書類

株式の保有率や出資の割合がわかるものが必要となります。

貸付事業用宅地等の添付書類

- 賃貸借契約書の写し

- 確定申告書など

被相続人等が相続開始前から3年を超えて貸付事業を行っていたことを証明する書類などが必要となります。

どの要件の特例を利用するかによって必要となる添付書類が異なってくるので、専門家である税理士に相談して確認を取りましょう。

相続時精算課税制度により贈与された土地は特例対象外

特例の対象となる土地が相続時精算課税制度を利用して贈与されている場合は、小規模宅地等の特例を利用することができません。

「相続時精算課税制度」とは、生前贈与した財産を贈与財産としてではなく、相続財産に含めて計上することができる制度です。

一方、小規模宅地等の特例を適用できるのは、「相続または遺贈により財産を取得した場合」に限られます。

そのため、相続時精算課税制度を利用して贈与を行っていると、小規模宅地等の特例を適用することはできません。

税負担を抑えるにはどちらの制度を利用するべきなのかについては、税理士に相談しましょう。

相続時精算課税制度について詳しく知りたい方は『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』の記事をご覧ください。

申告期限までに遺産分割する必要がある

小規模宅地等の特例の適用対象となるのは、申告期限までに遺産分割が完了している宅地に限られます。

申告期限までに遺産分割が完了しない場合、申告する際に、「申告期限後3年以内の分割見込書」を添付すれば、その後遺産分割が完了した後に特例の適用を受けることが可能です。

具体的には、以下の条件に該当するようになった場合は、特例の適用対象になります。

- 相続税の申告期限後3年以内に遺産分割が完了した場合

- 申告期限後3年以内に遺産分割ができないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4ヶ月以内に分割されたとき

以上の場合、遺産分割が行われた日の翌日から4か月以内に更正の請求書を提出する必要があります。

遺産を未分割で相続税申告する流れやデメリットなどについては『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』の記事で詳しく知ることが可能です。

二次相続を意識して特例を利用すべき

小規模宅地等の特例によって評価額を下げる場合には、将来の二次相続における相続税の負担を意識した利用を行うことが望ましいでしょう。

父親が先に亡くなったとして、母親と子どもが父親の財産を相続することを「一次相続」、次に母親が亡くなって、子どもが母親の財産を相続することを「二次相続」といいます。

もともとは父親の財産だったものを、一度母親が相続してその後に子が相続するという2段階を踏むため、二次相続と呼ばれるのです。

一次相続では、被相続人の配偶者に対して非常に手厚い税額軽減制度が認められています。

そのため、一次相続では子が特例を使って評価額を下げ、配偶者は自身の減額制度を利用し、将来の二次相続で特例を適用できる宅地を取得する方が、親子二代の合計納税額を効果的に抑えることができるのです。

実際の遺産分割にあたっては、目先の納税額だけでなく将来の負担についても考慮した検討が必要となります。

二次相続を意識した適切な遺産分割を行うためにも、専門家である税理士に相続方法について相談することをおすすめします。

二次相続の問題点や対策方法について詳しく知りたい方は『二次相続の相続税はいくら上がる?計算例と対策を解説』の記事をご覧ください。

被相続人が老人ホームに入所中でも特例が利用できる可能性あり

被相続人が老人ホームに入所している場合でも、条件が整っていれば小規模宅地等の特例による税負担の軽減が可能です。

小規模宅地等の特例を受けるための要件は以下の通りです。

- 被相続人が要介護等の認定を受けて適切な介護施設に入居している

- 施設へ入居した後に、自宅が賃貸物件や事業で使用されていない

- 入居した施設が老人福祉法等に規定する老人ホームである

適切な介護施設とは、「特別養護老人ホーム」「有料老人ホーム」「介護老人保健施設」「サービス付き高齢者向け住宅」「障害者支援施設」などです。

特例を利用する際には、以下のような書類の添付が必要となります。

- 被相続人の戸籍の附票の写し(相続開始日以降に作成されたもの)

- 被相続人が要介護認定を受けていたことを証する書類

- 入居した施設の契約書など、入居施設が要件に該当するものであることを証する書類

小規模宅地等の特例の利用に関するQ&A

Q.二世帯住宅でも特例は利用可能か?

二世帯住宅の敷地に小規模宅地等の特例を適用するには、建物が区分登記されておらず、かつ、相続時に子世帯が同居している必要があります。

- 特例が適用できる

建物が区分登記されていない

子または子の家族が居住している - 特例が適用できない

世帯全員が引っ越している

建物が区分登記されている(子の居住部分は適用不可)

建物が区分登記されておらず、親の単独名義や共有名義であるなら、家屋が構造上分離されていても特例を利用できます。

Q.マンションでも特例は利用できる?

マンションであっても、小規模宅地等の特例を利用することができます。

ただし、利用できるのはマンションの土地の部分となります。

正確には、マンションでは全体の土地をマンションの所有者全員で分けて所有しているので、マンションの土地の一部のみが対象となるのです。

特に、部屋数の多い高層マンションでは、特例の対象となる土地は非常に小さくなる点に注意しましょう。

小規模宅地等の特例のご相談は税理士へ

小規模宅地等の特例を活用すれば、相続税額の大幅な減額が期待できます。

しかし、ご本人のみでは特例を正しく適用するのが困難なケースも少なくありません。

「そもそも特例の対象になる土地なのか?」「減額のメリットを最大にするには、どの土地に特例を適用すべきなのか?」など検討しなければならない問題が多数あるからです。

小規模宅地等の特例について少しでもご不安な方は、税理士にぜひご相談ください。

税理士が関与すれば、ご相談者様に最適な申告ができるようになります。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士