相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説

相続税の申告書には第1表から第15表まであります。

「15表もあって、どの順番で何を書けば良いのかわからない…」とお考えの方もいるかもしれません。ですが、書く順番を守って記載例を参考に作成すれば、相続人自らが相続税申告書を作成することは可能です。

実際に、毎年1割ほどの相続人が、自分で相続税申告書を作成しています。

この記事では、「相続税を申告しなければならないけれど、相続税申告書をどう書けば良いかわからない方」に向けて、相続税申告書を作成する手順や、それぞれの申告書の書き方を丁寧に紹介します。

目次

相続税申告書を作成する順番

相続税申告書は、第1表から第15表までありますが、15表すべてを書くわけではなく、相続する財産や適用する特例によって書く書類が変わります。

また、第1表は相続税申告書全体の「まとめ」のような役割であるため、番号順に第1表から書き始められるわけではありません。

第1表から第15表の内容は、大きく以下の3つに分類できます。

相続税申告書の内容

- 相続する財産の情報を書く

(第9表~第15表) - 支払う相続税額を書く

(第1表~第3表) - 適用する特例制度を書く

(第4表~第8表)

よって、第9表から書き始めるのが、効率よく相続税申告書を作成するポイントです。

相続税申告書の書き方①|相続する財産の情報を書く

まずは相続する財産の種類ごとに、財産の概要や金額、誰が相続するかを第9表から第15表に記入します。

※各申告書の記載例に関連性はありません。それぞれ独立した記載例として参考にしてください。

| 書く順 | 表番号 | 作成するケース |

|---|---|---|

| 1 | 第9表 | 生命保険金を受け取った場合 |

| 2 | 第10表 | 退職手当金を受け取った場合 |

| 3 | 評価明細書 | 土地や建物などを相続した場合 |

| 4 | 第11表の2表 | 相続時精算課税で贈与を受けていた場合 |

| 5 | 第11表の2表の付表1~4 | 小規模宅地等の特例、特定計画山林の特例などを適用する場合 |

| 6 | 第11表 | 全てのケースで作成 |

| 7 | 第12表 | 農地等の納税猶予を受ける人 |

| 8 | 第13表 | 債務を相続する、または葬式費用を控除する場合 |

| 9 | 第14表 | 相続開始3年以内に贈与を受けていた場合 |

| 10 | 第15表 | 全てのケースで作成 |

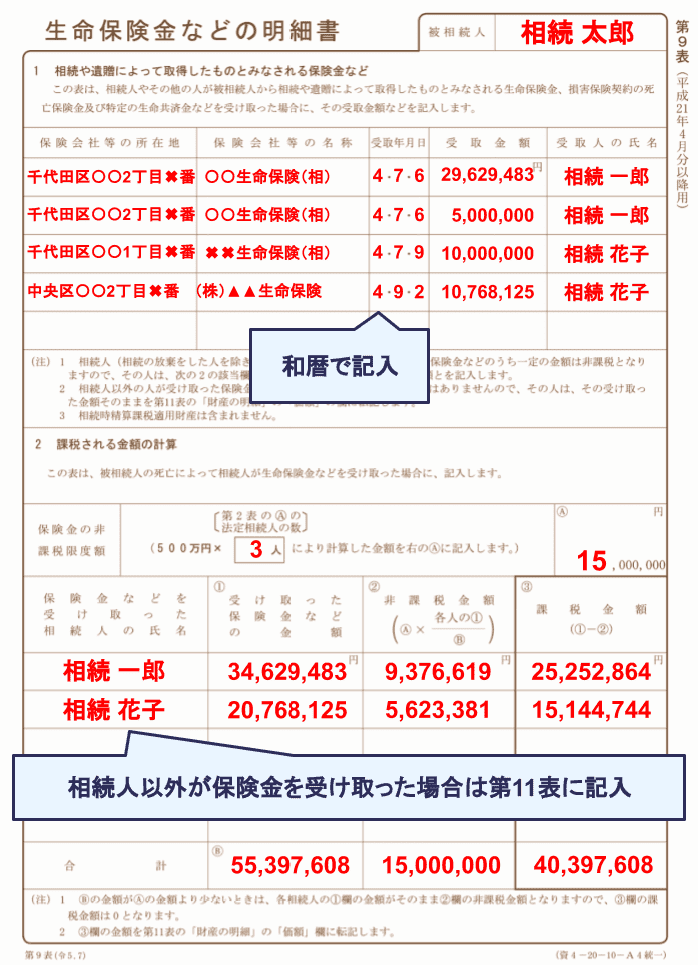

第9表「生命保険金などの明細書」の書き方

相続人が死亡保険金を受け取った場合に作成します。

記入内容は、「誰が、何円の死亡保険金を、いつ受け取ったか」です。

また、死亡保険金には「500万円×法定相続人」の非課税枠があるため、受け取った死亡保険金から非課税枠を差し引いた課税価格も記入します。

なお、相続放棄した人や相続人以外の人が保険金を受け取った場合は、非課税枠を使用できません。

【第9表「生命保険金などの明細書」記載例】

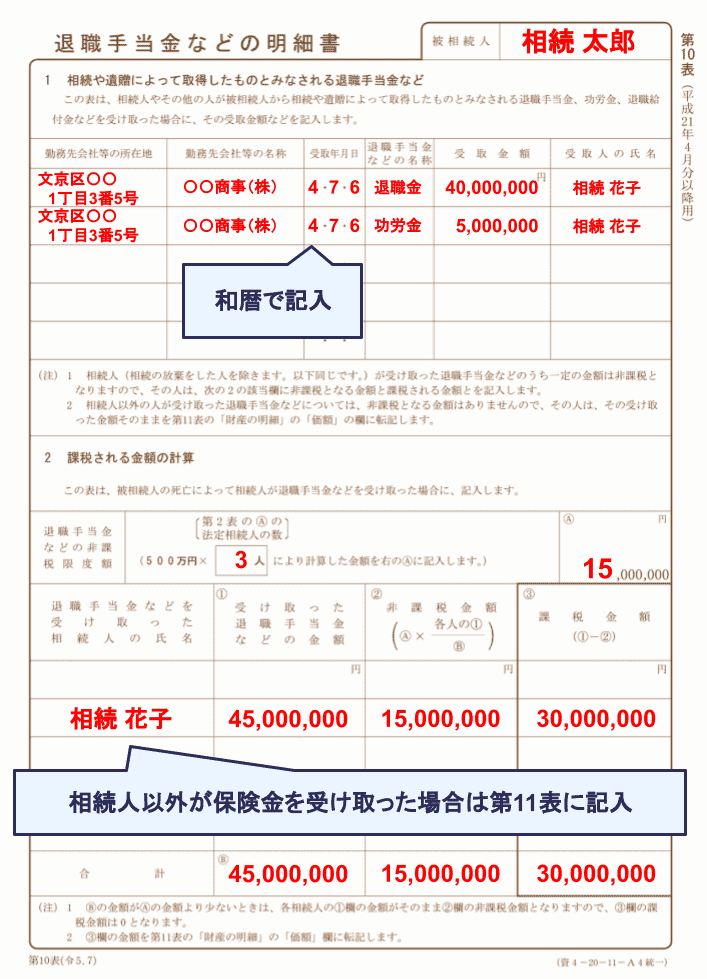

第10表「退職手当金などの明細書」の書き方

相続人が退職手当金を受け取った場合に作成します。

退職手当金のほかに、功労金や退職給付金を相続・遺贈された場合にも第10表に記入します。

記入内容は、「誰が、何円の退職手当金を、いつ受け取ったか」です。

また、退職手当金には「500万円×法定相続人」の非課税枠があるため、受け取った退職手当金から非課税枠を差し引いた課税価格も記入します。

なお、相続放棄した人や相続人以外の人が保険金を受け取った場合は、非課税枠を使用できません。

【第10表「退職手当金などの明細書」記載例】

「評価明細書」の書き方

土地や建物を相続した場合には、その土地や建物ごとに評価明細書を作成します。

相続税の土地の評価明細書の書き方については、関連記事『相続税申告に必要な「土地の評価明細書」の書き方を徹底解説』で記入の手順を図解を用いて解説しています。

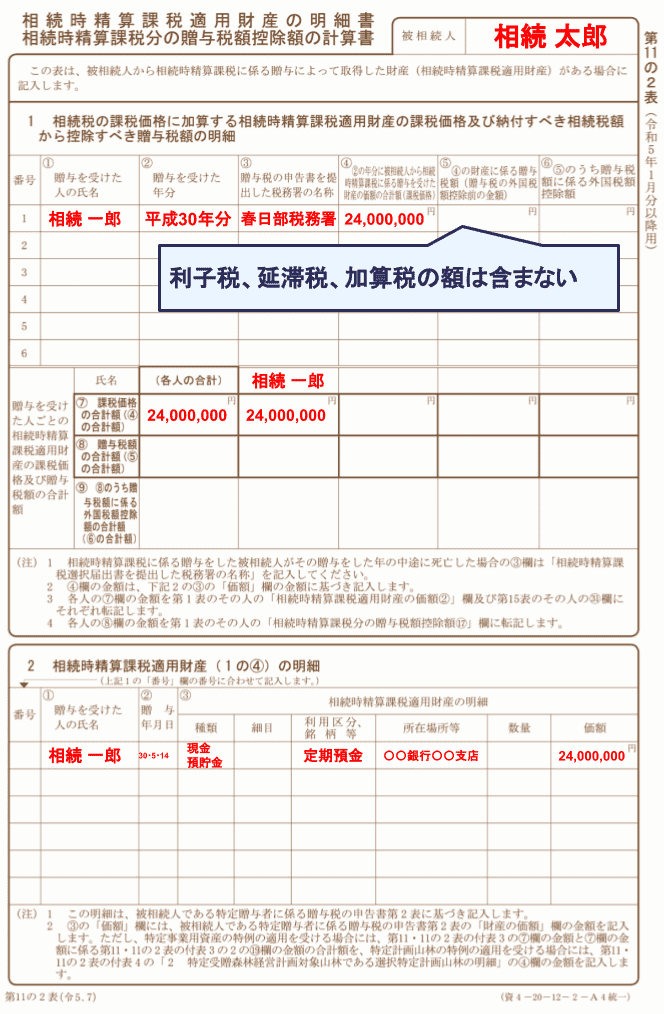

第11の2表「相続時精算課税適用財産の明細書」の書き方

相続人が、被相続人から相続時精算課税で財産を生前贈与されていた場合に記入します。

「相続時精算課税」は、60歳以上の親や祖父母から18歳以上の子どもや孫への2,500万円までの生前贈与を非課税とし、代わりに贈与者が亡くなった際に贈与財産を相続財産に加算して相続税を課税します。

贈与を受けた人、受けた年分、贈与額を記入します。現金以外を贈与された場合は、「種類」の欄に「有価証券」や「土地」のように記入します。

【第11の2表「相続時精算課税適用財産の明細書」記載例】

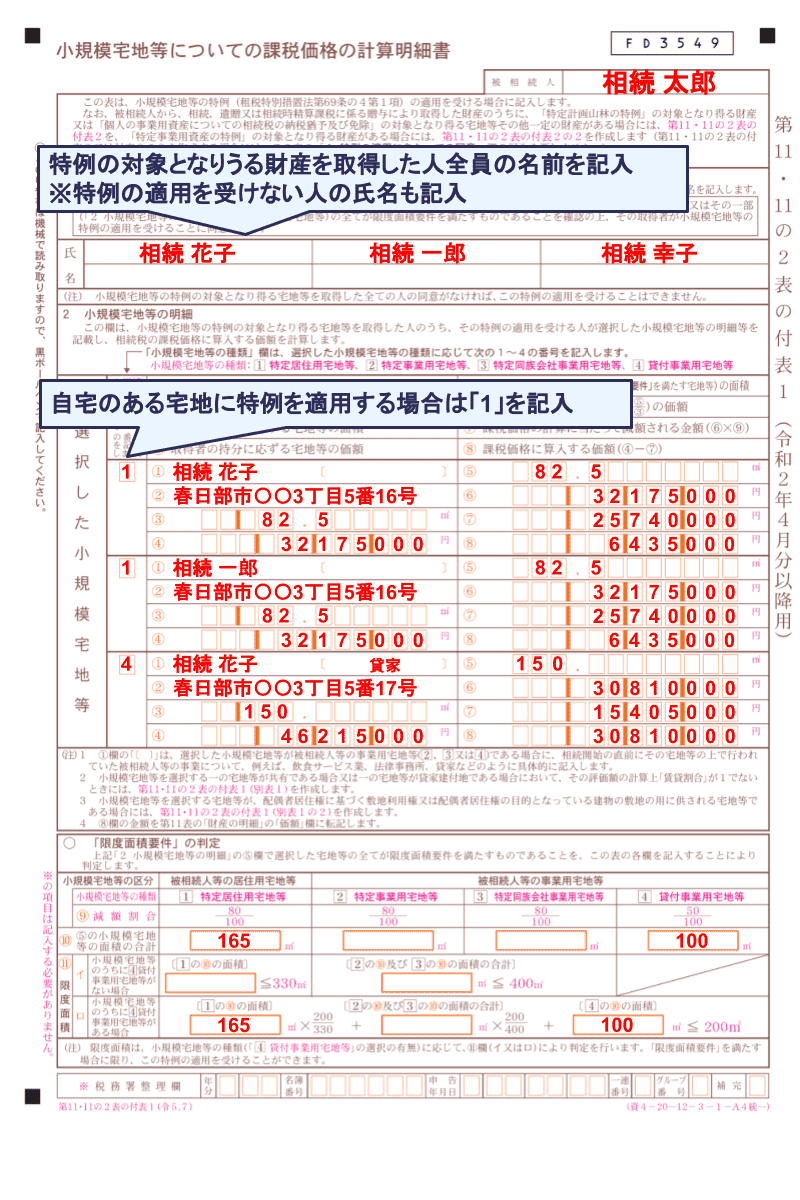

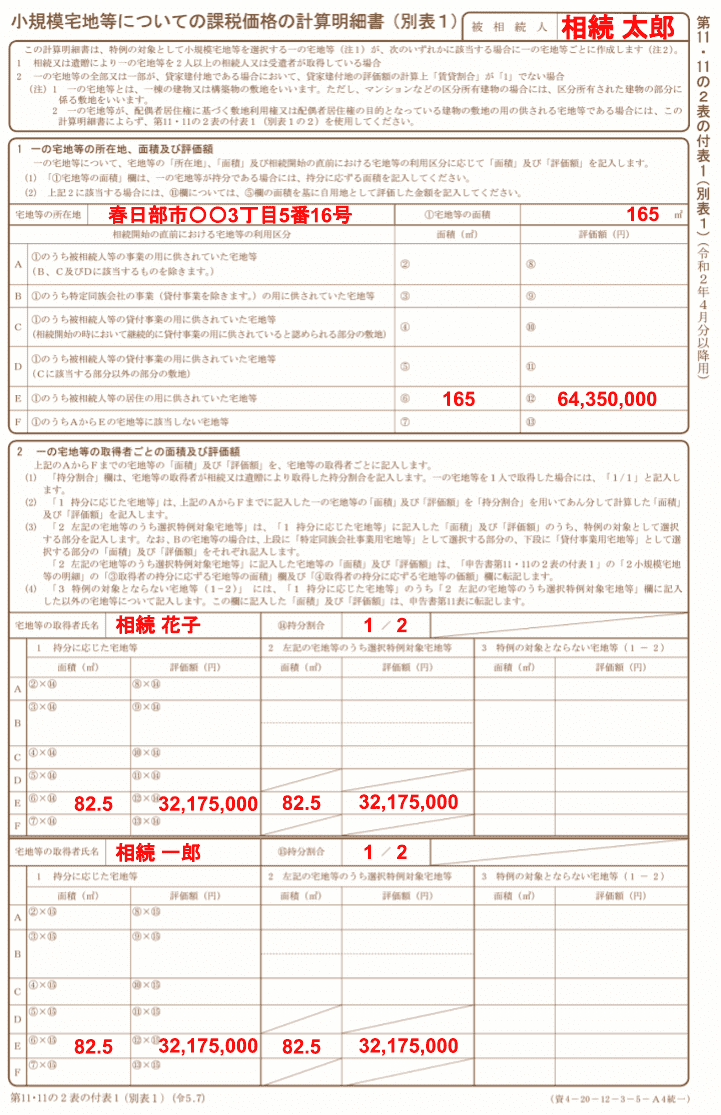

第11・11の2表の付表1「小規模宅地等の課税価格の計算明細書」の書き方

小規模宅地等の特例の適用を受ける場合に作成します。

小規模宅地等の特例とは、相続する土地の相続税評価額を80%または50%減できる特例です。

小規模宅地等の特例の要件や計算方法は、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

【第11・11の2表の付表1「小規模宅地等の課税価格の計算明細書」記載例】

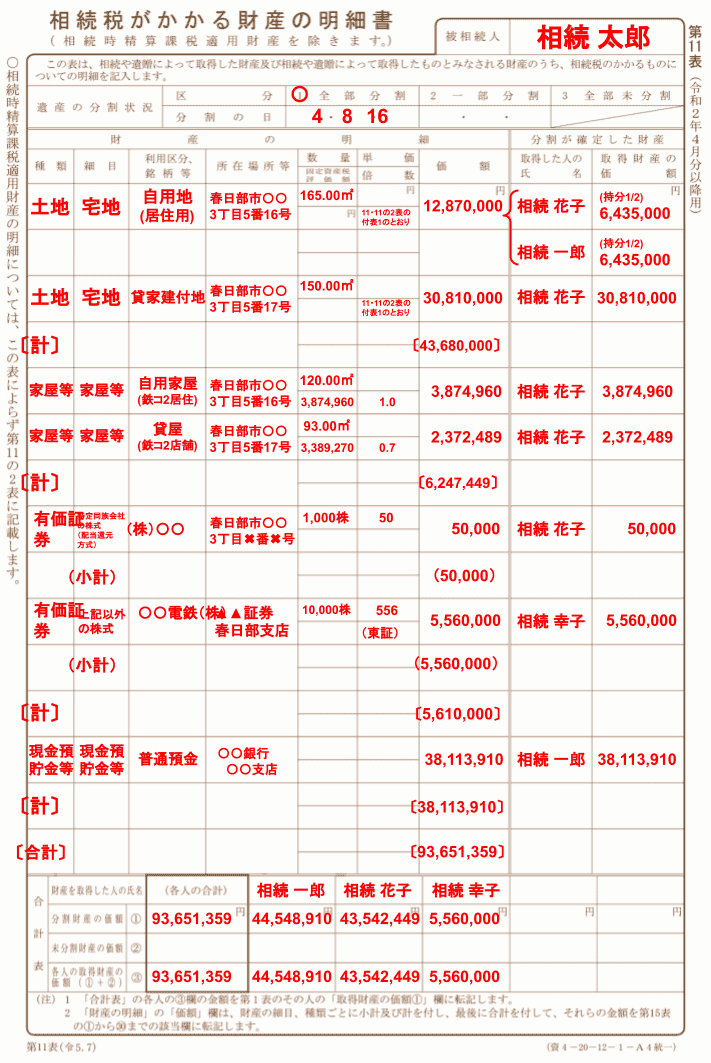

第11表「相続税がかかる財産の明細書」の書き方

相続で取得した財産の種類・細目・利用区分・銘柄等を記入します。相続時精算課税制度で取得した財産以外、すべてのプラス財産を記入しなければなりません。

なお、ここでは非課税枠や特例適用後の金額を用います。

財産の種類が多く、一枚でおさまらない場合は何枚かにわたっても問題ありません。何枚かに渡る場合、申告書下部の合計表は最後の一枚にのみ書けば良いです。

【第11表「相続税がかかる財産の明細書」記載例】

第12表「農地の納税猶予適用などの明細書」の書き方

農地等の納税猶予の適用を受ける「特例農地等」を相続する場合に作成します。

農地等の納税猶予とは、農業を営んでいた被相続人から、その農地を相続した相続人が引き継いで農業を行う場合に、一定の相続税額の支払いを猶予してもらえるという特例です。

相続税の支払いができず、農地を手放し農業を辞めてしまうことを防ぐために作られた特例です。

詳しくは、国税庁の相続税の申告書の記載例P.102「農地等についての納税猶予の特例を受ける特例農地等の明細書」を参考にしてください。

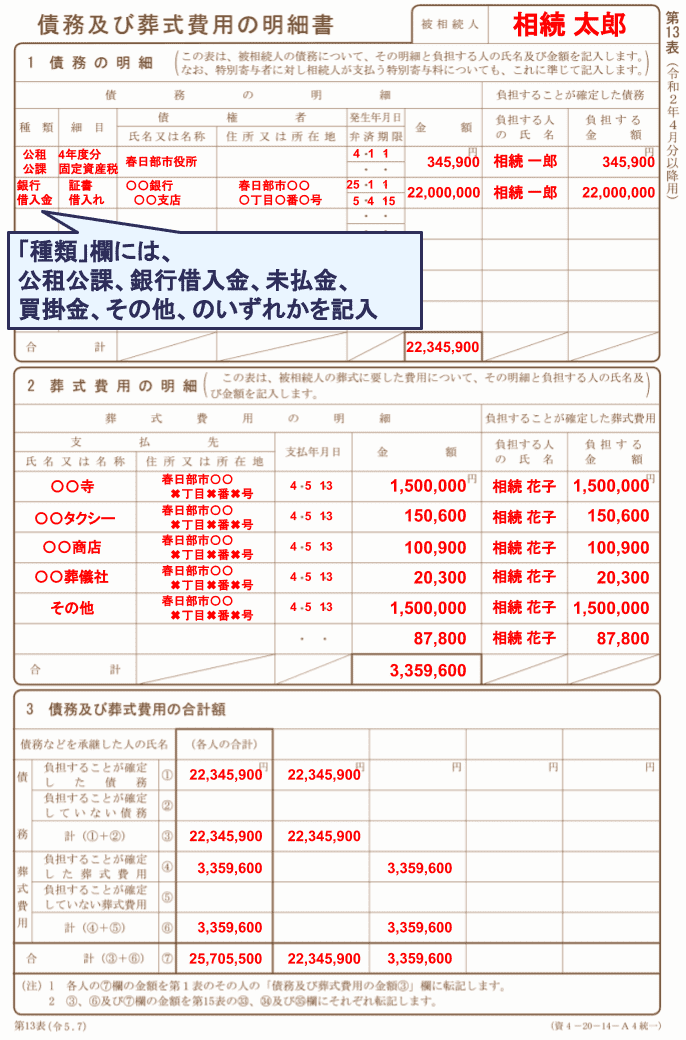

第13表「債務および葬式費用の明細書」の書き方

借入金やローンがある場合や、葬式費用・納骨費用を負担した場合に作成します。債務や葬式費用は第11表の課税財産からマイナスすることができるため、忘れずに記入しましょう。

【第13表「債務および葬式費用の明細書」記載例】

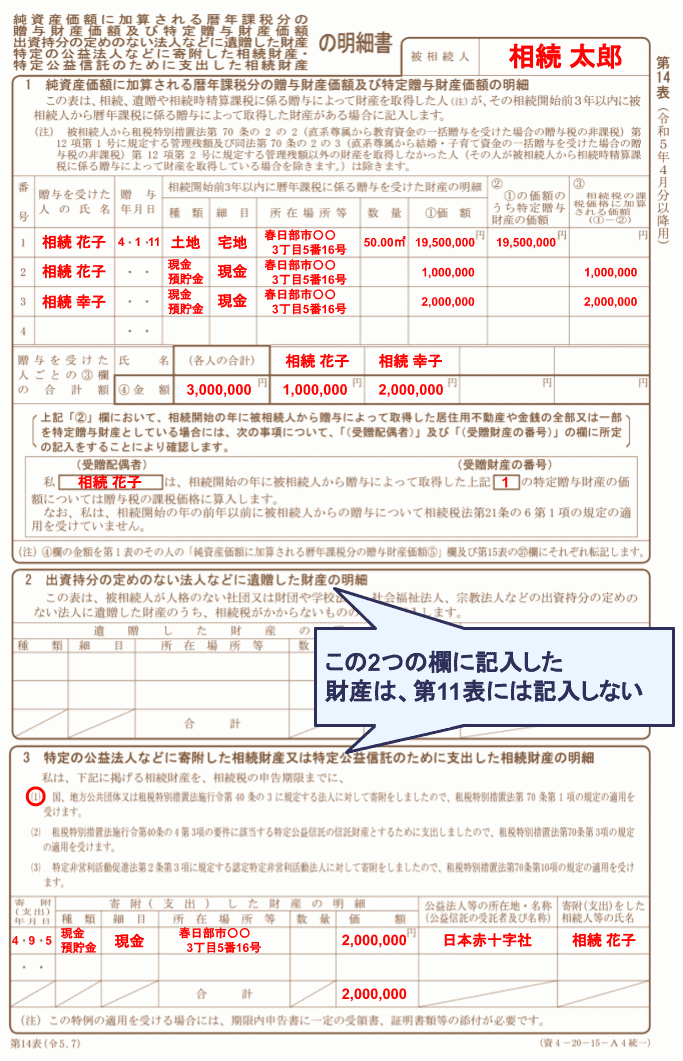

第14表「暦年課税や寄附した財産などの明細書」の書き方

相続開始前3年以内に、暦年課税で贈与された財産は、相続税の課税対象となります。該当する贈与がある場合に作成します。

なお、税制改正により、相続開始前3年の範囲が、段階的に「相続開始前7年」に延長されます。

また、特定の法人などに相続した財産を寄附した場合も、ここに記入します。寄附した財産については相続税の課税対象外となります。

【第14表「暦年課税や寄附した財産などの明細書」記載例】

関連記事

相続財産の寄付で相続税が非課税に?寄付金控除の要件と税金面の注意点

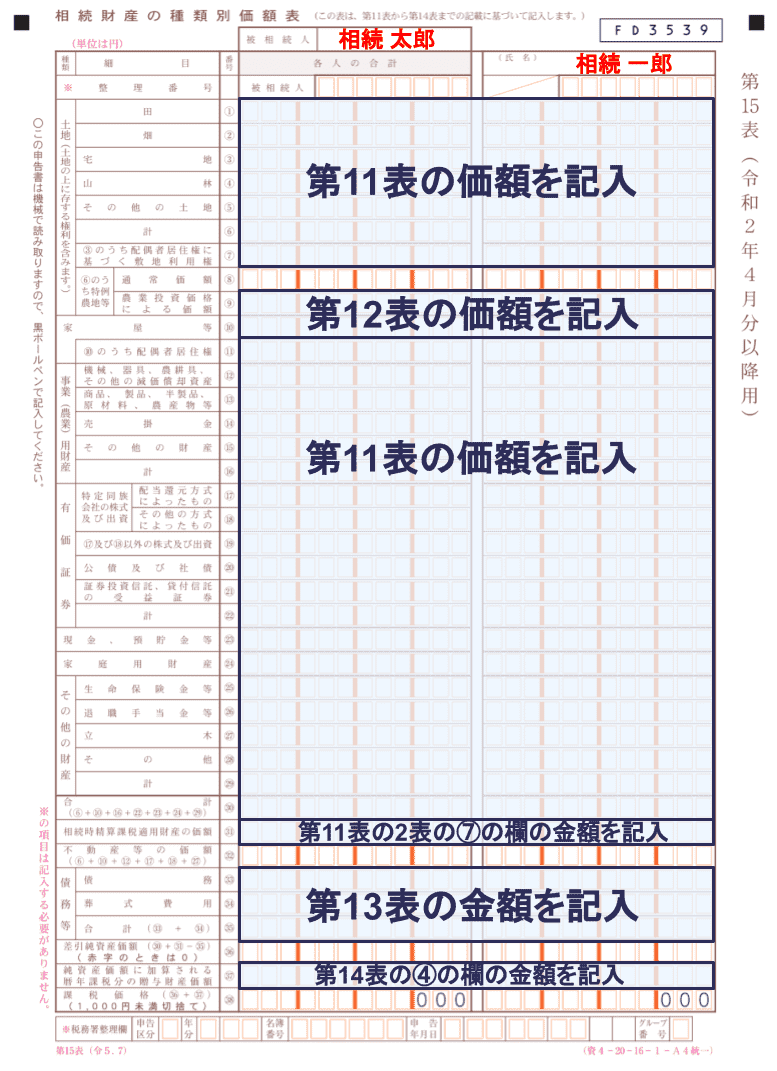

第15表「相続財産の種類別価格表」の書き方

第11表~第14表までの内容を第15表にまとめます。

相続人が2人以上いる場合には、1枚では書ききれないため「相続財産の種類別価格表(続)」も使用して記入します。

青色の枠で囲んである欄は第11表~第14表を参考に記入します。その他の欄は相続税申告書に書いてある数式を参考に算出して、記入してください。

【第15表「相続財産の種類別価格表」記載例】

相続税申告書の書き方②|支払う相続税額を書く

次に、第9表~第15表でまとめた相続する財産の価額から、相続税額の計算を行い、相続税申告書に記入していきます。

| 書く順 | 表番号 | 作成するケース |

|---|---|---|

| 11 | 第1表 | 全てのケースで作成 |

| 12 | 第2表 | 全てのケースで作成 |

| 13 | 第3表 | 農業相続人がいる場合 |

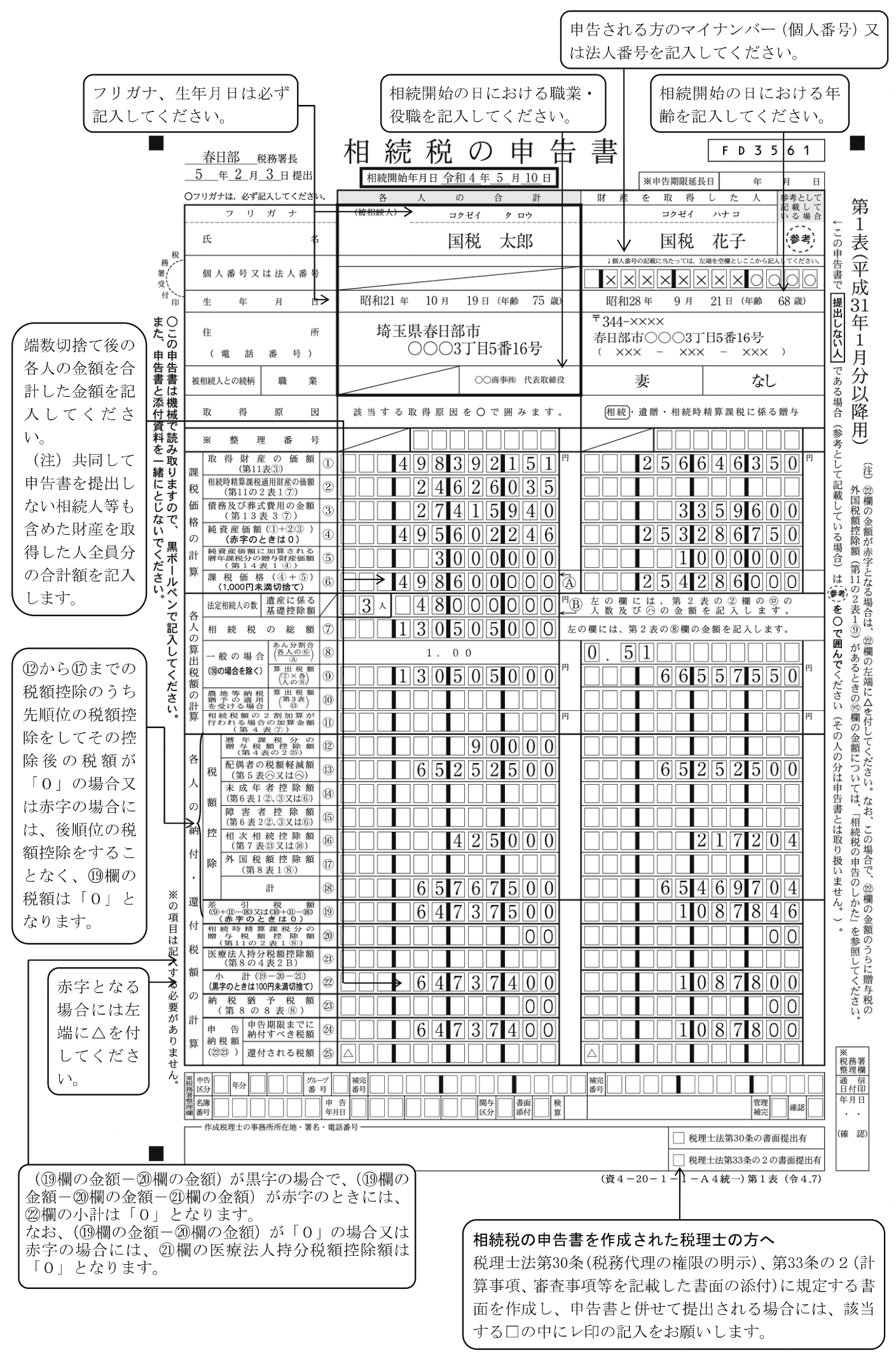

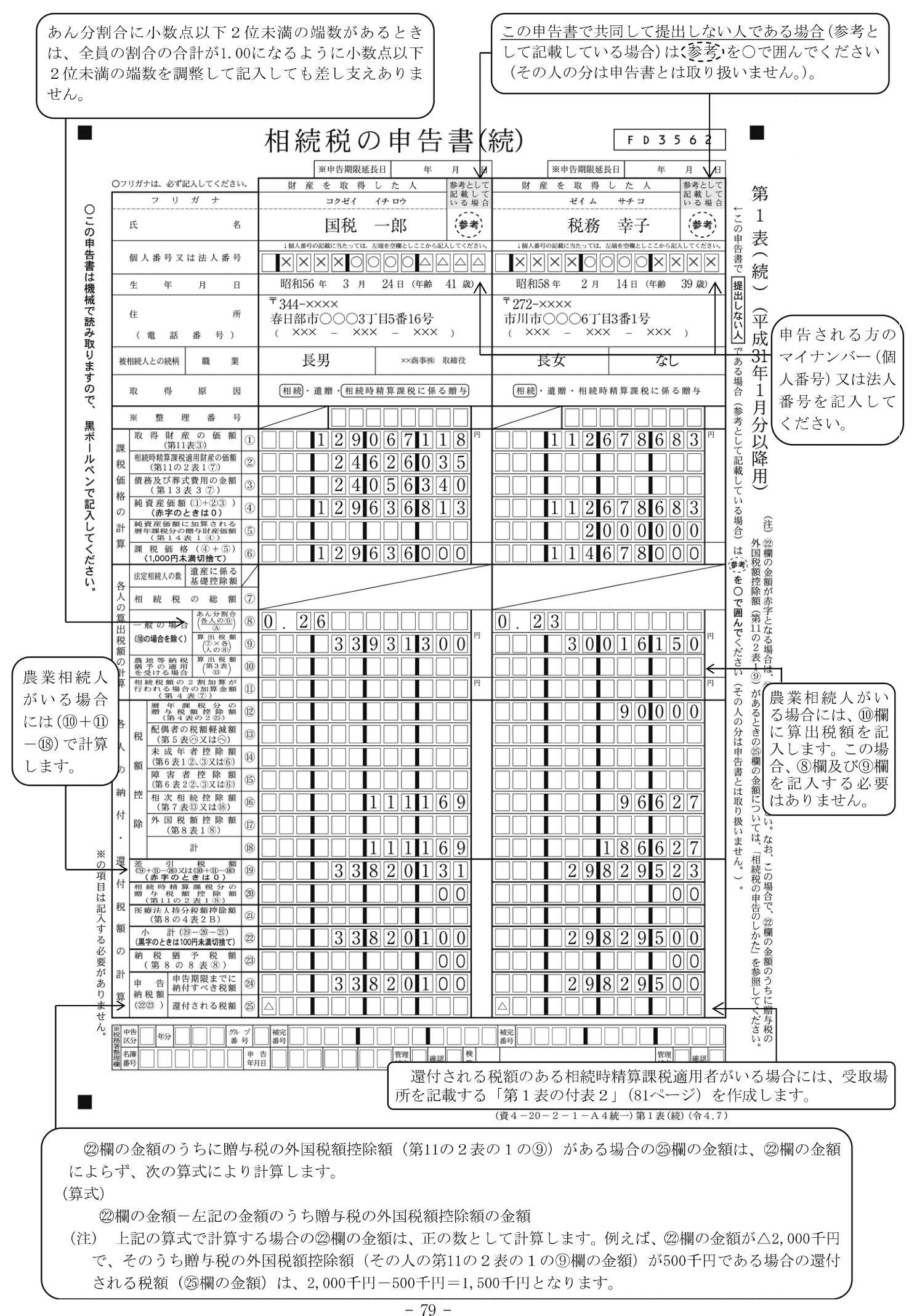

第1表「相続税の申告書」の書き方

第1表は、相続税申告書の中でも「まとめ」の役割を持っています。

相続する財産の価額や、相続人それぞれが払う相続税額を記入します。

各項目に、「第11表③」のように参照する書類番号と欄が記載されていますので、参考にしながら作成を進めましょう。

記載例として、国税庁が公開している「相続税の申告書の記載例」の第1表をご紹介します。

【第1表「相続税の申告書」記載例】

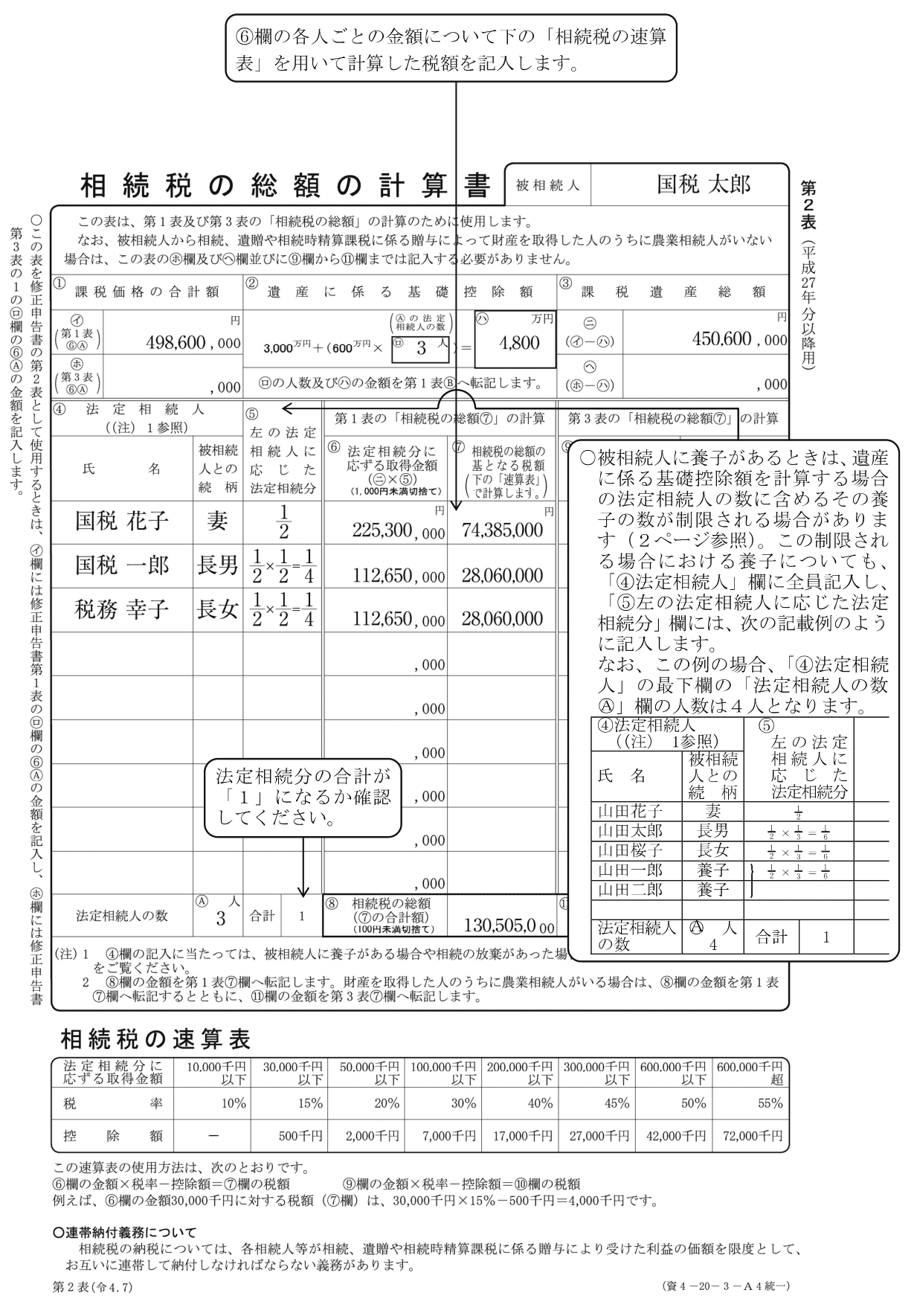

第2表「相続税の総額の計算書」の書き方

第2表は、第1表と第3表の「相続税の総額」を計算するために作成します。

記載例として、国税庁が公開している「相続税の申告書の記載例」の第2表をご紹介します。

【第2表「相続税の総額の計算書」記載例】

第3表「農業相続人がいる場合の各人の算出税額の計算書」の書き方

第3表は、財産を取得した人の中に「農業相続人」がいる場合に作成します。

詳しくは、国税庁の相続税の申告書の記載例P.83「財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書」を参考にしてください。

相続税申告書の書き方③|適用する特例制度を書く

最後に、税額を控除できる特例があれば、第4表~第8表の該当する相続税申告書に記入します。相続税は特例を適用することで数百万円から数千万円規模で税負担が減ることもあります。

相続税を軽減できる特例について詳しく知りたい方は、関連記事『相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説』をお読みください。

| 書く順 | 表番号 | 作成するケース |

|---|---|---|

| 14 | 第4表 | 兄弟姉妹や孫が相続する場合 |

| 15 | 第4表の2 | 相続開始3年以内に贈与を受けていた場合 |

| 16 | 第5表 | 配偶者の税額軽減の適用する場合 |

| 17 | 第6表 | 未成年者控除・障害者控除を適用する場合 |

| 18 | 第7表 | 相次相続控除を適用する場合 |

| 19 | 第8表 | 外国税額控除・農地等納税猶予を適用する場合 |

| 20 | 第8表の8 | 第6表~第8表の特例を適用する場合 |

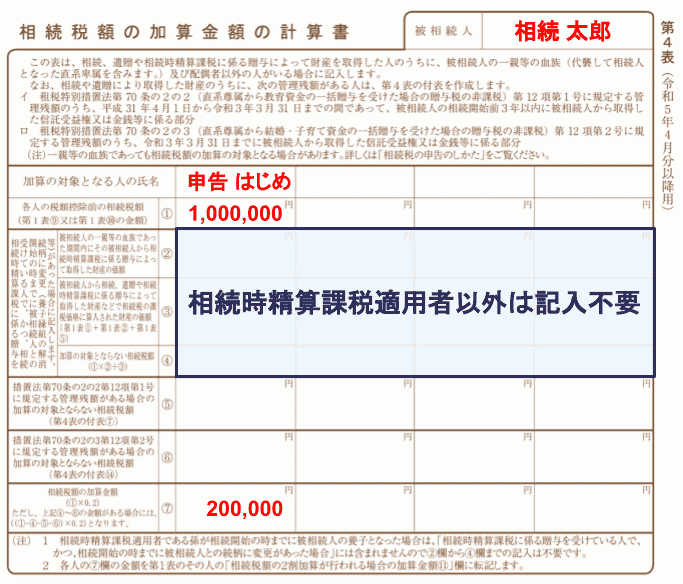

第4表「相続税額の加算金額の計算書」の書き方

第4表は、財産を取得した人の中に、「配偶者」と、「被相続人の一親等の血族(代襲して相続人となった直系卑属を含む)」以外の人がいる場合に作成します。

具体的には、被相続人の兄弟姉妹が相続人にいる場合や、孫が遺贈で財産を取得した場合に記入します。

相続税には、「配偶者と、被相続人の一親等の血族以外の人が相続すると、該当者は相続税が2割加算される」というルールがあります。

第4表には、この2割加算が適用される人と、2割加算によって税負担が何円増えるかを記入します。

【第4表「相続税額の加算金額の計算書」記載例】

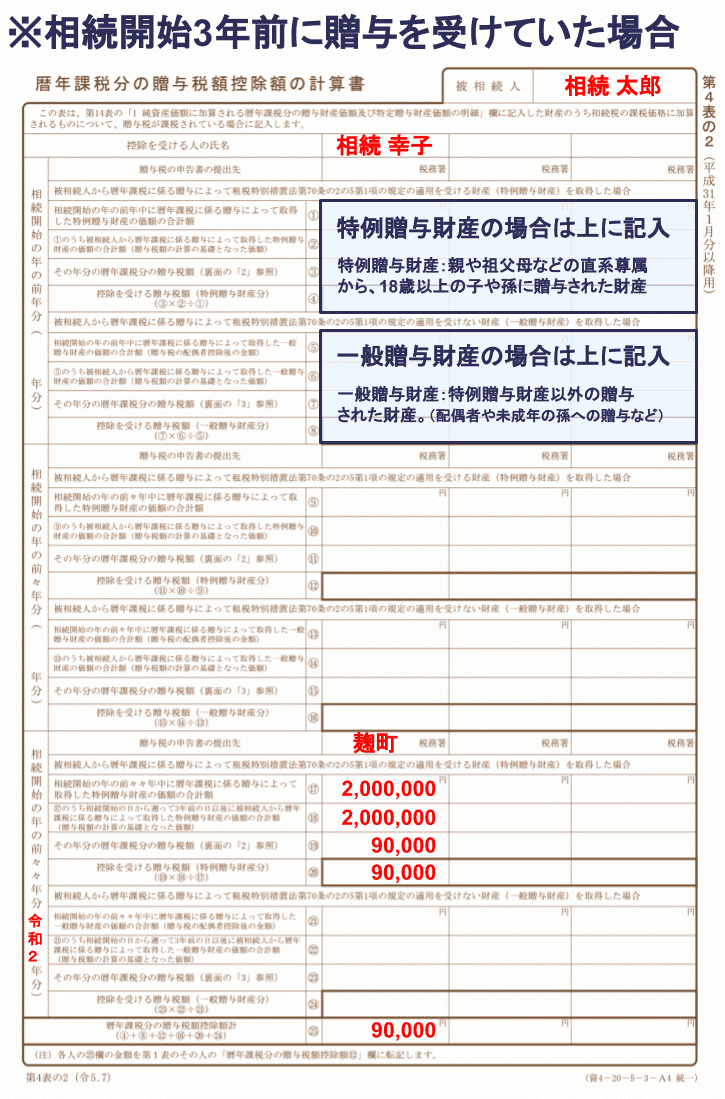

第4表の2「暦年課税分の贈与税額控除額の計算書」の書き方

相続開始前3年(段階的に7年に延長)以内に、暦年課税で贈与された財産がある場合に記入します。

前述したように、相続開始前3年(7年)以内に、暦年課税で贈与された財産は、相続税の課税対象となります。

しかし、すでに贈与税を支払っている財産に相続税が課税されると、二重課税になってしまいます。そのため、支払った贈与税額分を相続財産から差し引くことができます(贈与税額控除)。その差し引く金額の計算を行うのがこの第4表の2です。

原則、前述した第14表「暦年課税や寄附した財産などの明細書」とセットになります。

なお、被相続人が死亡した年に被相続人からの贈与で受け取った財産は、贈与税ではなく相続税の課税対象になります。したがって、生前に受けた贈与が死亡した年のものだけであれば、この第4表の2の作成は不要です。

【第4表の2「暦年課税分の贈与税額控除額の計算書」記載例】

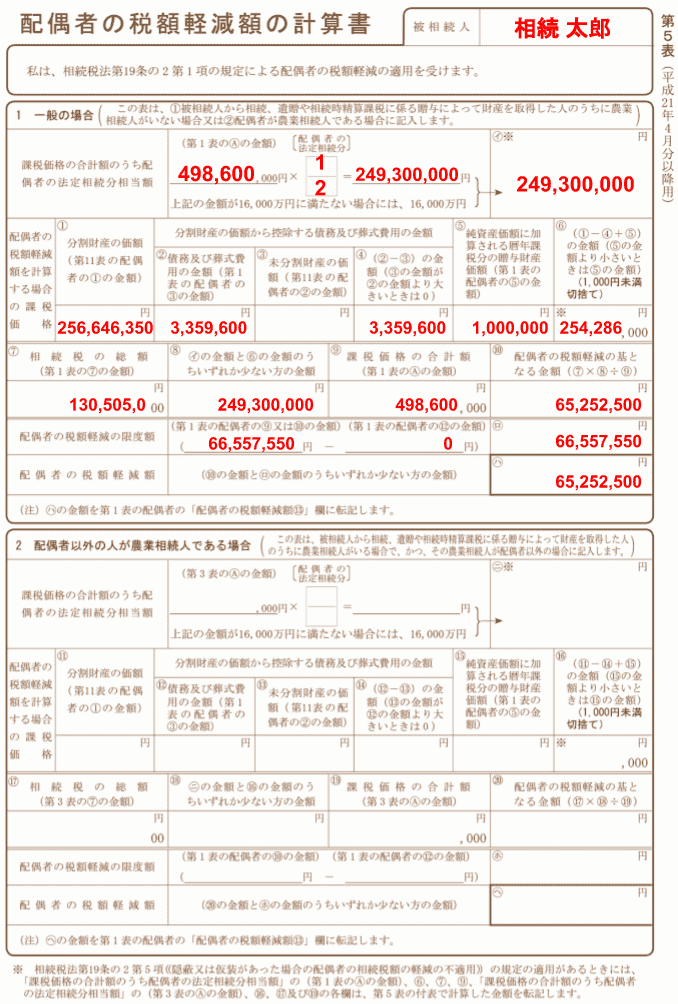

第5表「配偶者の税額軽減額の計算書」の書き方

配偶者の税額軽減の適用を受ける場合に記入します。

配偶者の税額軽減とは、配偶者が相続する財産のうち、最低でも1億6,000万円まで相続税が無税になる特例です。

この特例で、配偶者が支払う相続税が0円になることも少なくありません。しかし、配偶者の税額軽減で相続税が0円になったとしても、相続税申告書の提出は必要なので忘れないように注意してください。

【第5表「配偶者の税額軽減額の計算書」記載例】

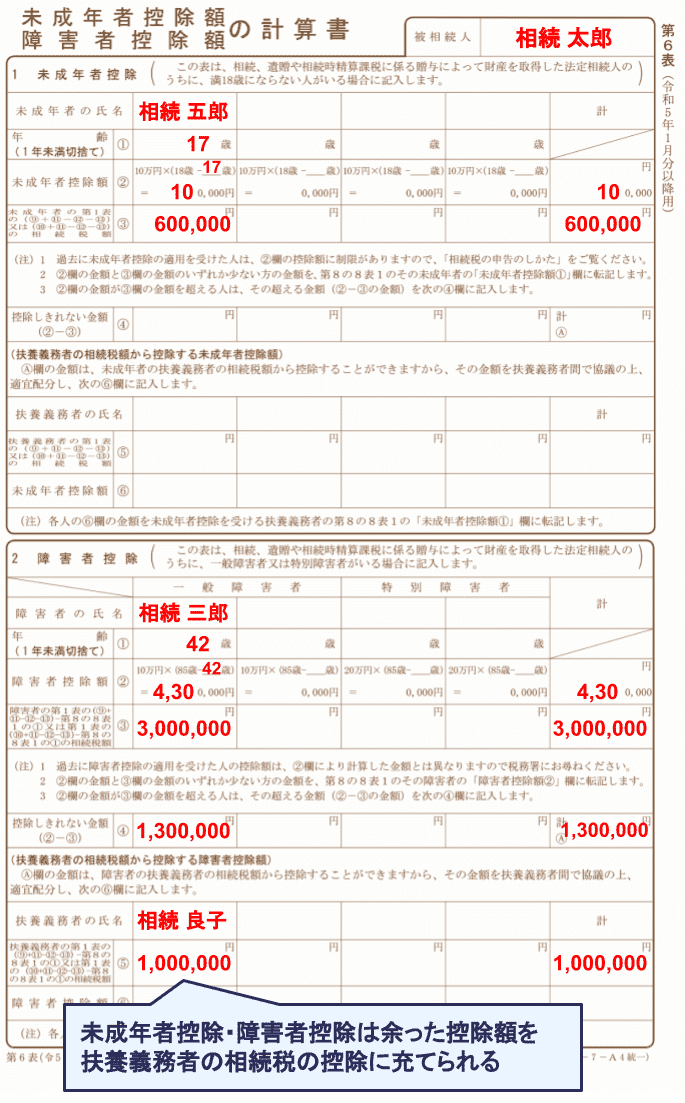

第6表「未成年者控除額・障害者控除額の計算書」の書き方

未成年者控除・障害者控除を適用する場合に作成します。

未成年者控除は、法定相続人である18歳未満の未成年者が、相続や遺贈等により財産を取得した場合、支払う相続税額から一定額を控除できる制度です。

障害者控除は、法定相続人である障害者が、相続や遺贈等により財産を取得した場合、支払う相続税額から一定額を控除できる制度です。

【第6表「未成年者控除額・障害者控除額の計算書」記載例】

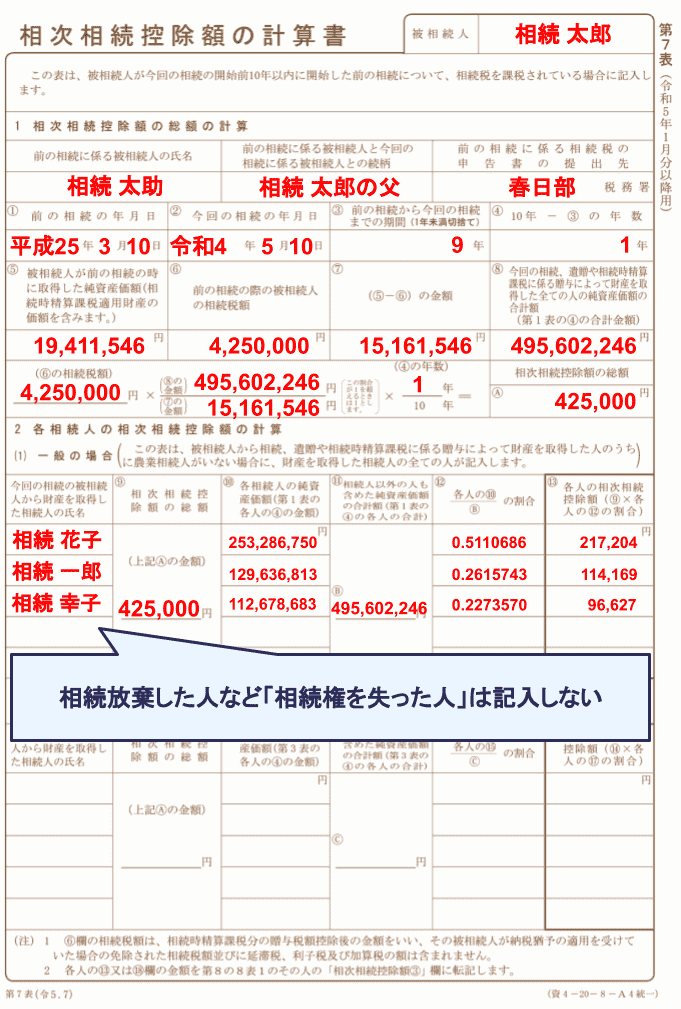

第7表「相次相続控除額の計算書」の書き方

被相続人が過去10年以内に相続を経験しており、相続税が課税されていた場合に作成します。

相次相続控除とは、10年以内に連続して相続が発生した場合、相続税の負担が過重になるのを防ぐため、今回の相続で発生する相続税額から一定額を控除する制度です。

【第7表「相次相続控除額の計算書」記載例】

第8表「外国税額控除額・農地等納税猶予税額の計算書」の書き方

課税対象の相続財産の中に、外国にあるものがあり、かつその財産に対して現地で日本の相続税に相当する税金が課税されている場合に作成します。

また、農地等の納税猶予の適用を受ける「特例農地等」を相続する場合に作成します。

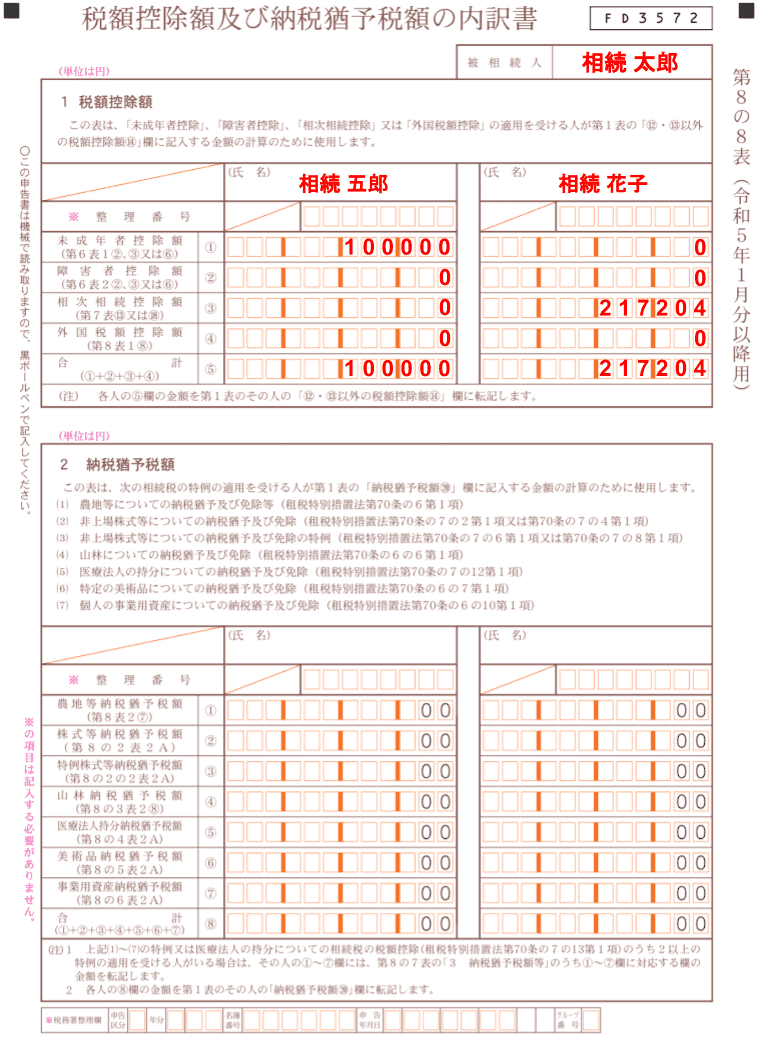

第8の8表「税額控除額及び納税猶予税額の内訳書」の書き方

第6表~第8表までの税額控除や、納税猶予の特例を適用する場合に作成します。

【第8の8表「税額控除額及び納税猶予税額の内訳書」記載例】

相続税申告書の用紙の入手方法

国税庁ホームページからダウンロードする方法

相続税申告書の用紙は、国税庁のホームページでPDF形式でダウンロードできます。ダウンロードしたPDFを印刷することで紙の申告書を入手できます。

国税庁のホームページからダウンロードする場合は「国税庁|相続税の申告手続」から、該当年度を選択して相続税申告書を取得してください。

税務署で直接もらう方法

相続税申告書の用紙は、お近くの税務署窓口で受け取ることもできます。

相続税申告は、被相続人が住んでいた住所地を管轄している税務署で行いますが、相続税申告書の用紙の受け取りのみであれば、どこの税務署でも問題ありません。

関連記事

相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

相続税申告書の書き方に関してよくある質問

Q.相続税申告書はインターネットで提出できる?

相続税申告書は、e-Taxというシステムを利用するとインターネットで提出できます。

e-Taxは税金の処理をネットを通じて行えるシステムのことで、2019年10月1日から相続税の申告書もe-Taxで提出できるようになりました。途中作業を保存できるため、手書きで申告書に記入するより利便性は高まります。

ただ、申告書を準備する前に、e-Taxの使い方を理解しなければならず、なかなか始められない可能性がありますので注意が必要です。

相続税申告をインターネットで行いたいと考えている方は一度、関連記事『相続税をe-Taxでネット申告する方法|申告書作成や添付書類を解説』をお読みください。

Q.相続税申告が必要かどうか、どうやって確かめる?

相続税は、相続する財産の総額が、基礎控除額を超えた場合に課税されます。相続税が課税されると、相続税申告する必要があります。

相続税の基礎控除額は、「3000万円+(600万円×法定相続人の数)」で計算します。

たとえば、法定相続人の数が3人の場合、4800万円(3000万円+600万円×3人)まで非課税になります。

関連記事

相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

Q.相続税申告書はいつまでに提出する?

相続税申告書は、相続開始を知った日(死亡した日)の翌日から10ヶ月以内に提出する必要があります。相続税の納付期限も同じ日です。

「相続開始を知った日(死亡した日)から10ヶ月以内」という申告期限を考えると、十分余裕のある期間とはいえず、申告書をなるべく早く書く必要があることがわかります。

Q.相続税申告書は相続人ごとに書く?まとめて書く?

相続人が複数人いる場合は、相続人全員が1つの申告書に連名を記して提出することが多いです。

ただし、「共同で提出しなければならない」という決まりはないため、共同で相続税申告書を作成したくない場合は、相続人それぞれで作成しても問題ありません。

相続人が別々に相続税申告書を作成すると、税務調査の対象になりやすいというデメリットがあるため、特別な事情がない限りは共同で作成することをおすすめします。

Q.相続税申告書の書き方でわからないときの相談先は?

相続税申告書の書き方でわからない部分があるときの相談先は主に、税務署か税理士です。

税務署は一般的な質問をしたいとき、税理士は個別具体的な質問をしたいときに利用するイメージです。

たとえば、相続税申告書の一部のみの書き方がわからない場合には、税務署での無料相談がおすすめです。

対して、「相続税申告書の書き方が全体的にわからない、代わりに作成してほしい場合」や、「自分はどの特例が適用できるか知りたい場合」は税理士への相談がおすすめです。

税理士であれば、相続税の申告書を相続人に代わって作成できます。また、適用できる特例を解説して、相続税の節税方法を提案することもできます。相談先は状況に合わせて検討しましょう。

関連記事

相続税申告の疑問は税務署で無料相談|相談できることや相談方法を解説

Q.相続税申告を税理士に依頼するといくらかかる?

相続税申告を税理士に依頼したときの税理士報酬の相場は、「遺産総額の0.5~1%」といわれています。

ただし、相続する財産や相続人の人数によっては加算報酬が発生することもあるため、いくつかの税理士事務所で見積もりをもらって比較・検討することをおすすめします。

関連記事

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士