相続税申告に必要な「土地の評価明細書」の書き方を徹底解説

相続税申告ではさまざまな資料の作成が必要になります。

その中でも、土地を相続したときに必要となるのが「土地及び土地の上に存する権利の評価明細書」です。

土地と、借地権など土地の上に存する権利の評価額を計算するためのシートで、相続税申告の際に、相続税申告書に添付して提出します。

相続する土地の形が複雑だと、土地の評価明細書の作成は税理士に依頼するケースも多いですが、形の整った土地であれば依頼せずともご自身で作成することが可能です。

この記事では、相続税申告に必要な「土地及び土地の上に存する権利の評価明細書」を解説していきます。

土地及び土地の上に存する権利の評価明細書

「土地及び土地の上に存する権利の評価明細書」とは

「土地及び土地の上に存する権利の評価明細書」(以下、土地の評価明細書)とは、相続によって取得した土地や、その土地の上に存する借地権などの権利の評価額を計算するために用いるシートです。第1表と第2表の2枚で構成されています。土地の評価明細書で計算した評価額は、相続税を計算するときに使われます。

主に「宅地」の相続時に使う

相続における土地の評価では、その土地の性質や利用目的ごとに9つの評価上の区分に分けられます。その中でも、土地の評価明細書は、自宅や貸家が建っている土地である「宅地」を、路線価方式で評価する際によく使用されます。

路線価方式とは、土地の評価額を求めるときに使われる評価方法の1つです。特定の道路に接している土地1㎡当たりの評価額(路線価)を用いて、「路線価×土地の面積」という計算式で評価額を算出します。

土地の相続税評価額について詳しくは、関連記事『土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説』をお読みください。

評価明細書の入手方法

土地の評価明細書は、国税庁のホームページ『国税庁|土地及び土地の上に存する権利の評価明細書』からPDF形式でダウンロードするか、税務署の窓口で入手できます。

上記の国税庁ホームページには、土地の評価明細書と並んで「土地及び土地の上に存する権利の評価についての調整率表」というPDFファイルが公開されています。調整率表とは、土地の評価明細書を作成するときに用いる各種調整率が記載されている表です。相続する土地の種類によっては何度も使用することになるため確認しておきましょう。

【簡単】土地等の評価明細書作成コーナーで作成できる

土地の評価明細書は、相続する土地が一定の条件を満たしていれば、「土地等の評価明細書作成コーナー」を利用して作成することができます。

土地等の評価明細書作成コーナーとは、国税庁が提供しているアプリケーションで、ウェブブラウザ上で操作できます。表示される選択肢や入力フォームに答えていくと、土地の評価明細書を作成することができる、というものです。

土地等の評価明細書作成コーナーを利用できるのは、以下の項目をすべて満たしている場合です。

・相続する土地の地目が「宅地」であること

・相続する土地の形状がほぼ長方形であること

・土地の利用状況が自用地、借地、貸家建付地のいずれかであること

・土地が土砂災害警戒区域に含まれていないこと

・セットバックを必要とする土地ではないこと

・各項目の金額が10桁以下であること

・作成する土地の評価明細書が10枚以下であること

・「特定土地等及び特定株式等に係る贈与税の課税価格の計算の特例」または「特定土地等及び特定株式等に係る相続税の課税価格の計算の特例」の適用を受けないこと

土地等の評価明細書作成コーナーは『国税庁|確定申告書等作成コーナー』の左側にある「作成開始」から利用することができます。

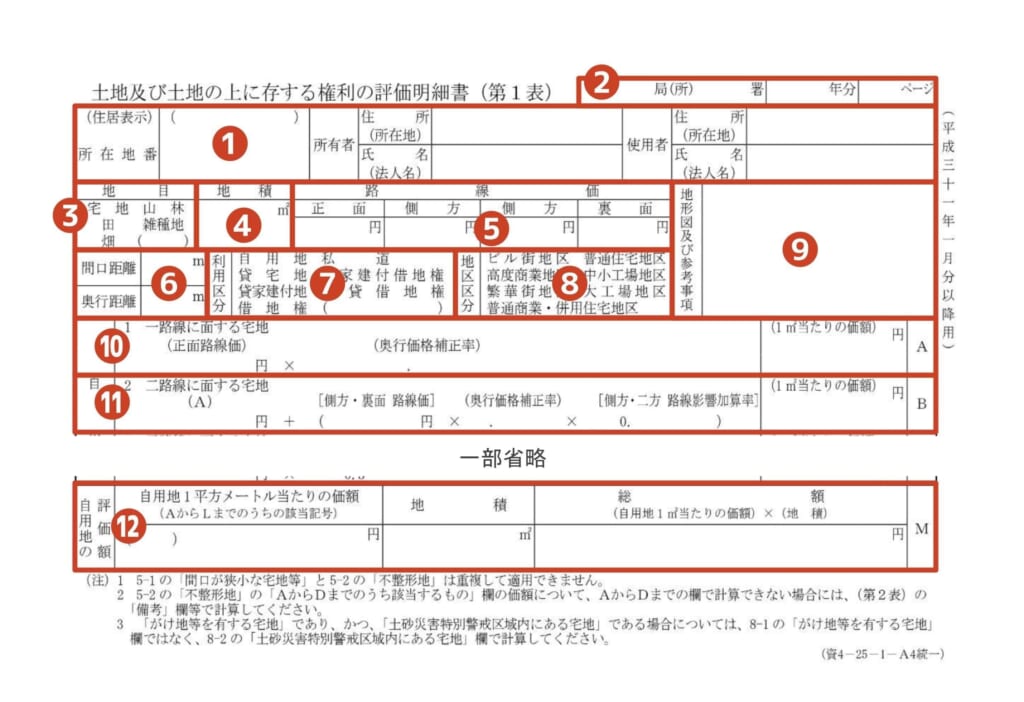

土地の評価明細書第1表の書き方

土地の評価明細書第1表は、自宅や、自営店舗の敷地である自用地の評価額を計算するために使用します。相続する宅地が自用地だけであれば、第1表のみの記入で作成が終了することもあります。

今回は2つの道路に接している宅地を相続すると仮定して解説していきます。

①評価する土地の基本情報を記入

まず評価する土地の所在地を記入します。所在地番は固定資産税の明細書や登記簿謄本で確認できます。所有者欄には被相続人(亡くなった方)を、使用者欄には土地を実際に使用している方の情報を記入します。被相続人が住んでいた自宅などの場合には被相続人の住所と氏名を記入し、空き家の場合は空白のままで問題ありません。

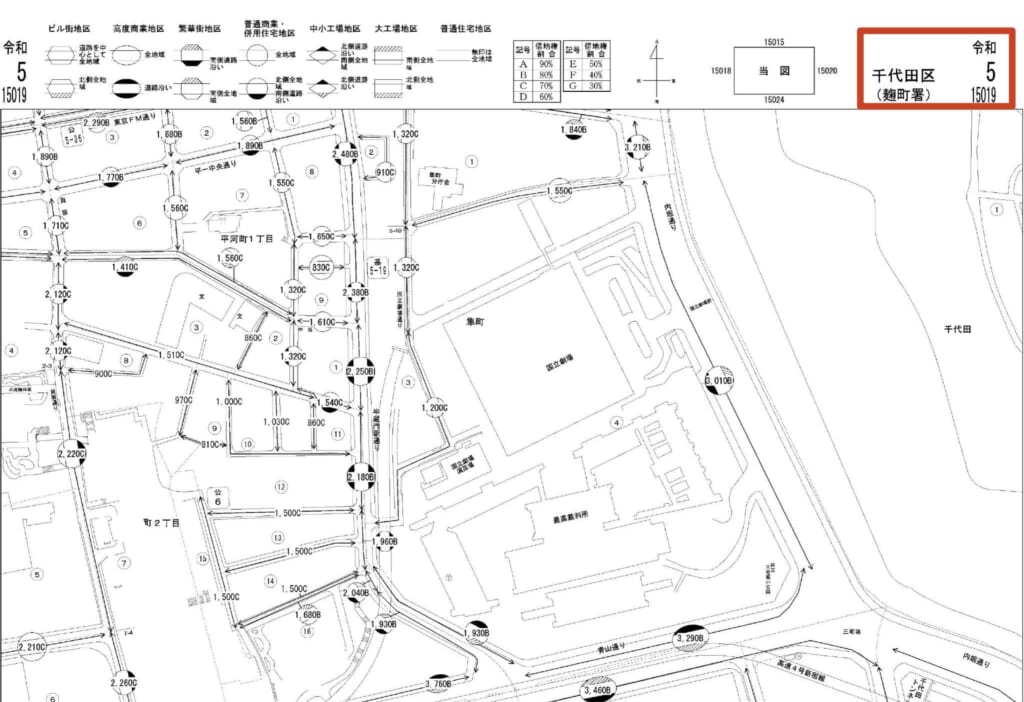

②路線価図の情報を記入

評価する土地が含まれている路線価図の情報を記入します。ページ番号は下記の路線価図例の「令和5」の下に記載されている15019という数字です。路線価図は『国税庁|路線価図・評価倍率表』から調べることができます。

【路線価図例】

③地目を選択

相続開始時における地目を選択します。今回は自用地の宅地を相続するため、「宅地」に丸をつけます。

④地積を記入

相続開始時における土地の面積を記入します。土地の面積は、固定資産税の課税明細書や登記事項証明書などで確認できます。

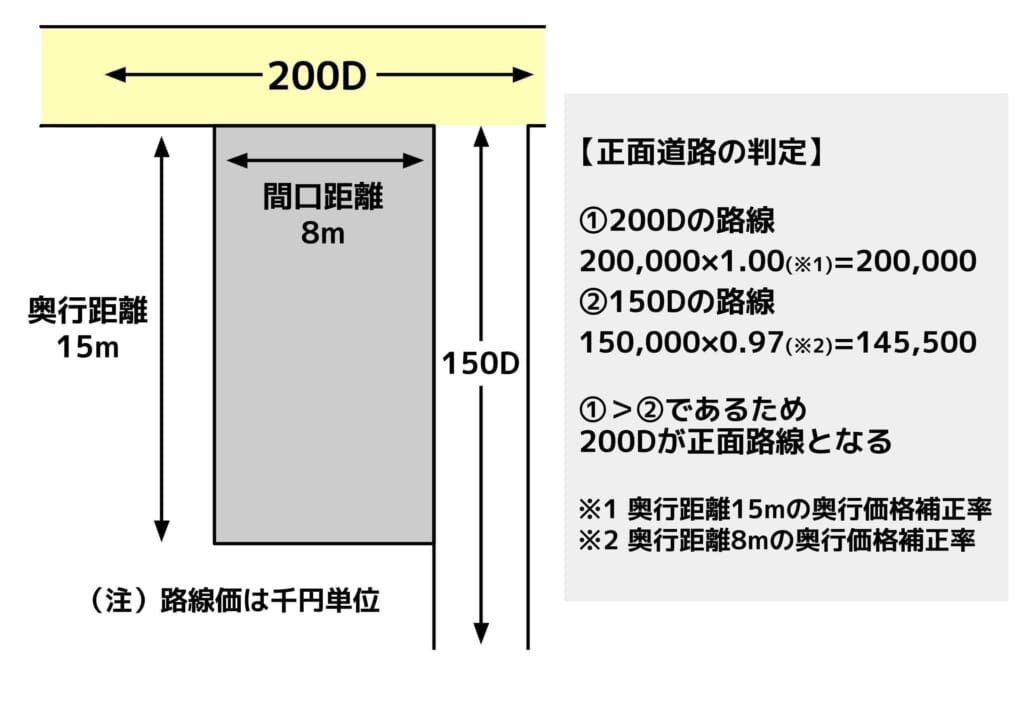

➄路線価を記入

土地が接している道路の路線価を記入します。路線価は『国税庁|路線価図・評価倍率表』から調べることができます。正面の判定方法は、「各道路からの奥行距離に対する奥行価格補正率を乗じた価格が高い方」です。詳しくは以下の図をご覧ください。

【路線価における正面の判定方法】

※地区区分は普通住宅地区と仮定

なお、奥行価格補正率は前述した「土地及び土地の上に存する権利の評価についての調整率表」で確認できます。『国税庁|土地及び土地の上に存する権利の評価明細書』からPDFファイルで閲覧できるのでご利用ください。

⑥間口距離、奥行距離を記入

相続する土地が正面路線に接している間口距離、正面路線からの奥行距離を記入します。間口距離と奥行距離は測量図や公図などの図面で測ることが多いです。

⑦利用区分を選択

土地の利用区分を選択します。今回は自用地の宅地を相続するため、「自用地」に丸をつけます。

⑧地区区分を選択

土地の地区区分を選択します。地区区分は、評価する土地が含まれている路線価図に記載されています。

⑨地形図及び参考事項

計算方法など、補足説明を書くための欄ですが、とくに記入する必要はありません。

⑩自用地1㎡当たりの価額を記入

相続する土地が自用地でない場合でも、一旦自用地1㎡当たりの価額を算出します。自用地でない場合には、あとから第2表を用いて一定額を控除します。

⑪二路線目の自用地1㎡当たりの価額を記入

相続する土地が接している道路が1つだけの場合は、この項目の記入は不要です。今回は2つの道路に接している宅地の相続を例に進めているため、正面路線ともう一本、側面路線に接していることによる、価値の増価分を算出しなければなりません。

計算式に含まれている路線影響加算率は、「土地及び土地の上に存する権利の評価についての調整率表」で確認できます。

⑫自用地の評価額を記入

最後に、自用地1㎡当たりの価額に地積を乗じて、自用地の評価額を算出し記入します。相続した土地が自用地で、セットバックを必要としているなど特殊な事情を持ち合わせていない場合には、第1表のみで土地の評価明細書の作成が終了となります。

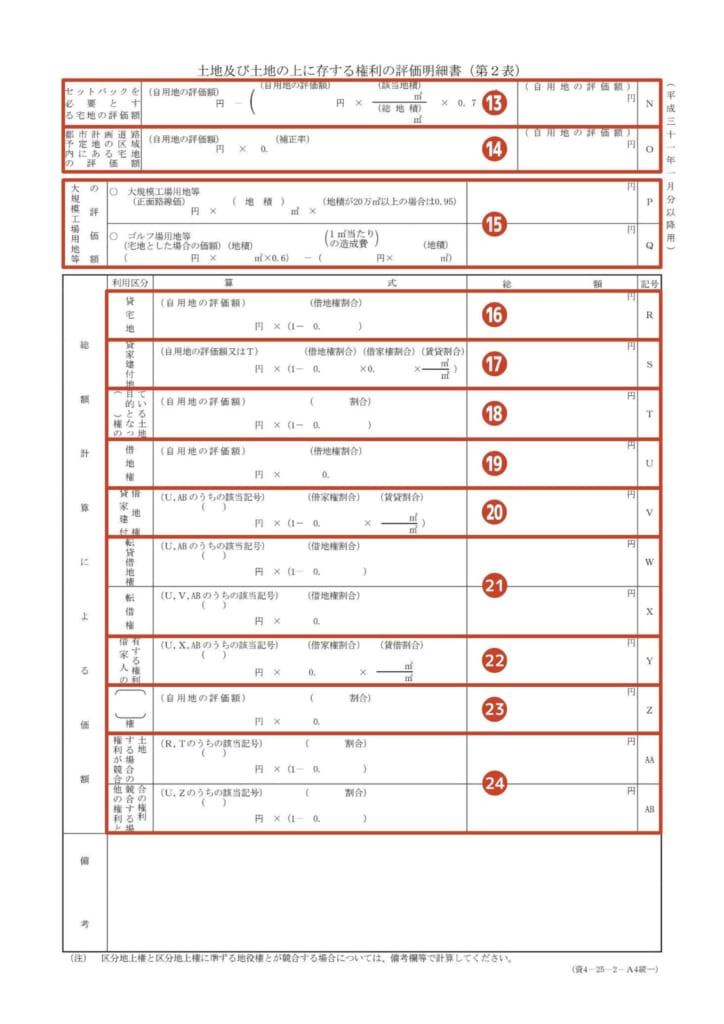

土地の評価明細書第2表の書き方

土地の評価明細書第2表は、セットバックが必要であるなど宅地が特殊な事情を抱えている場合や、貸宅地など他人の権利が付着している場合に、その権利の評価額を計算するために使用します。

⑬セットバックを必要とする宅地の評価額

相続する宅地がセットバックを必要とする場合に記入します。

セットバックを必要とする宅地とは、建物を建て替える際に、前面道路の中心線から一定間隔を確保して建てなければいけない宅地です。道路の幅員が極端に狭いと、緊急車両などの走行が困難になってしまうため、建物を建て替える際に後退させる必要があります。

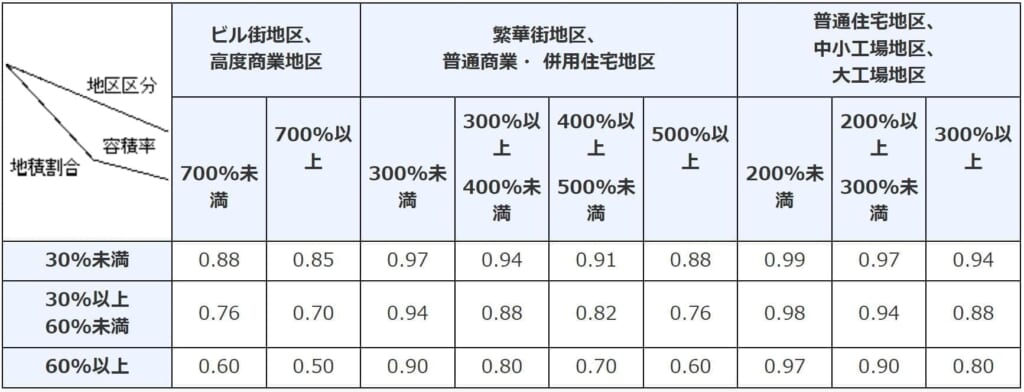

⑭都市計画道路予定地の区域内にある宅地の評価額

相続する宅地が都市計画道路予定地の区域内にある場合に記入します。計算式に含まれている補正率は、以下の表から求めることができます。

【補正率表】

⑮大規模工場用地等の評価額

一団の工場用地の地積が5万㎡以上の土地、またはゴルフ場用地を相続した場合に記入します。一団の工場用地とは、工場や研究施設の敷地や、隣接する駐車場などをすべて含めた土地のことです。

⑯貸宅地

貸宅地とは、人に貸している宅地のことです。計算式に含まれている借地権割合は、以下の表で求めることができます。路線価図に書かれているアルファベットと対応させて確認してください。路線価地域の中で借地権割合が記載されていない場合は、借地権割合20%として計算します。

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

⑰貸家建付地

貸家建付地とは、所有する土地に建てた建物を人に貸し付けている場合の土地のことです。計算式に含まれる借家権割合は、全国一律で30%と決められています。

賃貸割合は、貸し出している専有部分の床面積のことです。たとえば建っている建物がアパートで、同じ大きさの部屋が10室あり、7室貸し出している場合、賃貸割合は70%となります。

貸家の相続について詳しく知りたい方は、関連記事『貸家の相続税評価方法|計算方法と評価額が低くなる理由を解説』をお読みください。

⑱借地権以外の権利の目的になっている土地

相続した土地が、区分地上権など、借地権以外の権利の対象になっている場合に記入します。たとえば、相続した土地の地下に地下鉄が通っている場合には、区分地上権が設定されています。この項目に記入することで土地の評価額が一定割合減額され、結果的に相続税を減額することができます。

⑲借地権

借地権が設定されている土地を、被相続人自らが使っていた場合にはこの項目に記入します。

⑳貸家建付借地権

借地権が設定されている土地に建っている建物を、第三者に貸している場合にはこの項目に記入します。

㉑転貸借地権・転借権

たとえば、AからBが土地を借り、Bはその土地に建物などを何も建てず、そのまま土地をCに又貸し、Cがその土地に建物を建てたとします。

このケースで、Bに発生するのが転貸借地権、Cに発生するのが転借権です。相続した土地がこのようなケースに該当する場合にはこの項目に記入します。

㉒借家人の有する権利

借家人の有する権利の価額はこの項目に記入します。

㉓( )権

記入欄が用意されていない権利を取得した場合は、この項目に記入します。

㉔土地についての権利が競合する場合・ほかの権利と競合する場合

相続した土地について、複数の権利が競合している場合にはこの項目に記入します。この項目を記入するときは、どちらの項目も複雑な計算になるため、相続に強い税理士に相談することをおすすめします。

土地の評価明細書に関してわからないことは税理士に相談

ここまで土地の評価明細書の書き方を解説してきました。

相続した土地が形の整った自用地などであれば、第1表のみで済むのであまり難易度は高くなく、ご自身で作成することも可能でしょう。

しかし、土地の評価方法や記入を間違ってしまうと、過少申告として追徴課税の対象となるおそれがあるほか、本来払うべき相続税よりも多く納税してしまう可能性もあります。

仮に本来よりも多く納税した場合でも、税務署が間違いを発見し、税務署側から過剰分を払い戻してくれるようなことはありません。

そのため、土地の相続や、土地の評価明細書の書き方で少しでも不安を抱えている方は、相続に強い税理士に相談することをおすすめします。

相続に強い税理士に相談することで、申告漏れのおそれがなくなることはもちろん、相続する土地によって利用できる控除や特例を知ることもでき、思いもよらなかった相続税の節税につながることもあります。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士