土地の生前贈与は相続税対策になる?生前贈与すべきケースは?相続とどちらが得?

土地の生前贈与は、相続税の課税対象を減らしたり、収益物件の収益を相続前から受贈者が得られるようにできるといった利点があります。

しかし何も考えずに生前贈与すると、かえって相続よりも高額な税金を払うことになるおそれがあるのです。

- 相続税を減らすには土地の生前贈与が有効って聞くけど本当?

- 生前贈与と相続ってどっちが得なの?

このような疑問をお持ちの方は、本記事をご覧ください。

本記事では、土地を生前贈与するメリットと注意点、そしてそれらを踏まえた「土地の生前贈与が相続税対策として有効にはたらくケース」を解説します。

また、土地の生前贈与をする方へ向けて、土地を生前贈与する流れや必要な費用も解説します。

目次

土地を生前贈与するメリット

相続税対策で土地を生前贈与する場合、次のようなメリットがあります。

土地を生前贈与するメリット

- 相続税の課税対象を減らせる

- 贈与する相手やタイミングを選べる

- 収益物件の場合は収益が受贈者に入る

- 認知症対策になる

相続税の課税対象を減らせる

生前贈与は、相続で移転するはずの財産を先に移転することができるため、相続税の課税対象となる財産を減らすことができます。生前贈与が相続税対策になるといわれている理由はこれです。

また、今後値上がりが見込まれる土地の場合は、値上がる前に生前贈与してしまった方が、安く財産移転できる可能性があります。

「相続税がかからなくても贈与税がかかるなら同じでは?」と思われた方もいるかもしれませんが、後述する相続時精算課税制度や贈与税の配偶者控除を適用すれば、贈与税を抑えて生前贈与できます。

ただし、後述するように贈与のタイミングや利用する制度などにより、贈与した財産であっても相続財産として扱われることがある点に注意が必要です。

土地を贈与する相手やタイミングを選べる

生前贈与では、土地を贈与する相手やタイミングを贈与者が自由に選べることもメリットです。

対して相続はタイミングを自由に選べません。財産を受け継ぐ相手は遺言で指定することができるものの、相続人全員の合意があれば「遺言の内容に従わない」という選択もできるため、確実に希望の相手に土地を譲ることができるとはいえません。

収益物件の場合は収益が受贈者に入る

家賃収入などの収益を生む土地の場合には、生前贈与することで収益が受贈者の収入になります。

生前贈与せずに相続まで収益物件を所有したままだと、蓄積された家賃収入が相続財産として積み重なり、相続税の負担が大きくなってしまいます。

「相続財産を増やさない」という観点からも、収益物件の生前贈与は相続税対策として有効です。

認知症対策になる

所有者が認知症になる前に生前贈与を行っておくと、財産の管理や処分がスムーズに行えます。

所有者が認知症になってしまうと、不動産の管理ができず、売買も無効・取り消しの対象となるおそれがあるのです。

そのため、認知症の方が土地を所有したままだと、介護費用や施設入居費用など多くの出費が必要になっても、土地を売って資金を作ることが難しくなってしまうのです。

このような事態を避けるため、元気なうちに土地を生前贈与して所有権を移しておくことは認知症対策として効果的です。

なお、所有者は変えずに、財産の管理運用の決定権だけを移す「家族信託」という方法もあります。

関連記事

信託と相続の関係|家族信託における相続税や相続税対策の効果を解説

土地を生前贈与するときの注意点

相続税対策で土地を生前贈与する場合、次のような注意点があります。

土地を生前贈与するデメリット

- 贈与税の税率は相続税の税率よりも高い

- 不動産取得税と登録免許税が高い

- 小規模宅地等の特例が使えないことがある

- 生前贈与した土地に相続税がかかることがある

- 贈与税の納税資金を用意しておく必要がある

- 相続時の遺留分が侵害される恐れがある

贈与税の税率は相続税の税率よりも高い

贈与税の税率は、相続税よりも高く設定されています。

最高税率についてはどちらも55%ですが、贈与税の方が低い金額で税率が上昇していく構造となっているのです。

これは、生前の贈与によって相続税を逃れることを防止し、課税の公平性を維持するためになります。

そのため、何も考えずに土地を生前贈与してしまった場合は、相続よりも税負担が重くなってしまうことが多いです。

不動産取得税と登録免許税が高い

土地を生前贈与されたときにかかる費用は、「不動産取得税」と「登録免許税」です。

不動産取得税は、文字通り不動産を取得したことに対する税金になります。

登録免許税は、「この不動産の所有権は私が持っています」という記録を行う、登記手続きをする際に納める税金です。

この2つの税金は、相続で土地を取得した場合よりも、生前贈与で土地を取得した場合の方が高くなってしまいます。

以下に、生前贈与と相続、それぞれで取得した場合の税率をまとめました。

| 生前贈与 | 相続 | |

|---|---|---|

| 不動産取得税 | 固定資産税評価額×3%※ | なし |

| 登録免許税 | 固定資産税評価額×2% | 固定資産税評価額×0.4% |

※令和9年4月1日以降に贈与を受けた場合は4%

住宅用家屋であり、令和9年3月31日までに贈与を受けた場合は1.5%

小規模宅地等の特例が使えない

小規模宅地等の特例とは、土地を相続したときに適用できる「土地の評価額を最大80%下げられる特例」です。適用するための要件はあるものの、相続税対策として非常に強力な特例です。

そしてこの小規模宅地等の特例は、生前贈与には適用できません。

そのため、相続時に特例を適用すれば相続税がかからなくなるケースでは、土地を生前贈与すると、かえって損をすることもあります。

小規模宅地等の特例について詳しくは、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

生前贈与した土地に相続税がかかることがある

暦年課税の贈与では、土地の生前贈与から一定の期間内(持ち戻し期間)に贈与者が亡くなった場合、贈与された土地が相続財産に加算され、相続税の課税対象となります。これを生前贈与加算といいます。

暦年課税

1年間に贈与された財産の合計額に応じて贈与税を課す、一般的な課税方式。年間110万円の非課税枠がある。

生前贈与加算は土地に限った話ではなく、ほかの贈与財産についても同様に、贈与時期が死亡前の一定期間内であれば、相続財産に加算されるのです。

ただし、贈与時すでにその贈与財産についての贈与税を支払っていた場合には、その支払った贈与税額に相当する金額が相続税額から控除されます。

加算の対象となる期間は相続開始前の最低3年、最大7年

持ち戻し期間は相続開始前3年以内の贈与となっていましたが、税制改革により2024年から、持ち戻し期間が3年から7年に順次延長されます。

正確には、2024年1月1日以降に生じた相続については段階的に加算期間が拡大していき、2031年1月1日以降に生じた相続については、加算期間が7年となるのです。

| 贈与者の死亡時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 相続開始前3年以内 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~相続開始日(段階的に延長) |

| 2031年1月1日~ | 相続開始前7年以内(フル適用) |

ただし、延長の対象となる2027年1月2日~2030年12月31日間の贈与については、総額100万円を控除した金額が相続財産に加算されます。

暦年課税における持ち戻し期間のルールについて詳しく知りたい方は『暦年贈与と7年ルールを解説|持ち戻し期間の改正・適用時期・緩和措置まで』の記事をご覧ください。

贈与税の納税資金を用意しておく必要がある

現金の贈与に関しては、その贈与額の一部から贈与税を支払うことができます。

ただし、土地をはじめとする不動産の贈与に関しては、贈与税の支払いにあてる現金を別途用意する必要があります。

そのため土地を生前贈与する際には、事前にどのくらい贈与税が発生するのか計算して、受贈者が問題なく納税できるかどうか確認してから行いましょう。

相続時の遺留分が侵害される恐れがある

特定の相続人にだけ高額な生前贈与を行っていると、他の相続人の遺留分を侵害しているとして問題になるおそれがあります。

遺留分とは、一定の法定相続人に対して認められる相続財産の最低限の割合のことです。

被相続人は、原則として、遺言や生前贈与などによって自分の財産を自由に処分することが可能です。

しかし、その結果として相続人の遺留分を侵害している場合には、侵害額に相当する金銭の支払いを相続人が請求することができます。

生前贈与の結果に納得していない相続人がいる場合には、遺留分侵害請求がなされることで相続時にもめごとが生じてしまう恐れがあるのです。

このような事態を避けるためには、遺留分の侵害が生じない範囲の生前贈与を行ったり、他の相続人にも生前贈与を行うといった配慮などが必要となるでしょう。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

土地の生前贈与が相続税対策として有効なケース

前述したメリットと注意点を踏まえて、土地の生前贈与が相続税対策として有効なケースは以下の通りです。

なお、「ひとつでも当てはまったら生前贈与をするべき」というわけではなく、あくまで生前贈与による恩恵が大きいケースとして参考にしてください。

生前贈与が相続税対策として有効なケース

- 収益性のある土地を贈与する

- 将来的に土地の価値が上がると見込まれる

- 特定の人に土地を譲りたい

- 相続人同士のトラブルを避けたい

- 認知症など判断能力の低下が想定される

今すぐ土地を贈与することで利益を得られる場合や、将来的に相続のトラブルが起きる可能性がある場合などでは、生前贈与を行うメリットが大きいといえます。

もっとも、生前贈与を行う方がメリットが大きいかどうかは、個別の事情から判断する必要があるので、専門家である税理士に一度相談すると良いでしょう。

土地の生前贈与で贈与税を減額するための制度

土地を生前贈与する際には、以下のような制度を用いることで贈与税額を減らすことが可能です。

- 贈与税の配偶者控除

- 相続時精算課税制度

- 暦年課税制度

贈与税の配偶者控除

贈与税の配偶者控除とは、一定の要件を満たす配偶者への贈与について、最大2000万円まで贈与税の控除を行うという制度です。

具体的には、以下のような贈与であることが要件となります。

- 贈与相手が「婚姻期間20年以上の配偶者」である

- 居住用不動産または居住用不動産を購入するための資金贈与である

- 贈与を受けた翌年の3月15日までに、贈与により取得した居住用不動産、または、贈与を受けた金銭で取得した居住用不動産に現実に住んでおり、その後も引き続き住み込む見込みである

居住用不動産とは、専ら居住の用に供する土地、もしくは、土地の上に存在する家屋のことをいいます。

家屋と敷地は一括して贈与する必要はなく、居住用家屋のみ、または敷地(土地)のみの贈与でも、一定要件を満たせば配偶者控除を適用できます。土地のみの贈与に配偶者控除を適用するには、夫または妻がその居住用家屋を所有していること等の条件があります。

また、年間110万円の贈与税の基礎控除とも併用できるため、あわせると2,110万円まで非課税で贈与することが可能です。

相続時精算課税制度

相続時精算課税制度とは、一定の金額まで贈与にかかる贈与税が非課税になる一方、贈与者が死亡した際に、贈与した財産を相続財産に足し合わせて、相続税の課税対象とする制度です。

贈与にかかる贈与税を、代わりに相続税で払うイメージです。

60歳以上の父母または祖父母から、贈与した年の1月1日時点で18歳以上の推定相続人または孫(直系卑属)に贈与する場合に利用できます。

非課税枠や相続税への加算部分について

相続時精算課税制度により非課税となる贈与税の金額や、相続税に加算される金額の範囲は、令和6年1月1日以降の贈与かどうかにより以下のように異なります。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 基礎控除 | なし | 年110万円が新設 |

| 相続税への加算 | 贈与した財産の全額を加算 | 年110万円以下の部分は加算不要 |

| 特別控除(累計) | 2,500万円 | 2,500万円(変更なし) |

| 贈与税率(特別控除超過分) | 一律20% | 一律20%(変更なし) |

令和6年1月1日以降では、年間110万円分の贈与が控除され、それを超える部分については累計2500万円までが控除の対象となります。

相続税に加算する場合も、年間110万円の控除部分は加算の対象外となるのです。

また、相続時精算課税制度を利用して贈与した場合、相続財産に足し合わせるときの価額は、贈与時の価額となります。

すなわち、将来的に価値が上がりそうな土地を相続時精算課税制度を利用して生前贈与すると、相続するよりも低い相続税負担で土地の移転が行えるのです。

相続時精算課税制度は税金対策として効果あるものの、少し癖が強い制度です。相続時精算課税制度に関心を持った方は一度、関連記事『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』をお読みください。

暦年課税制度

暦年課税には、受贈者側に対し年間110万円の基礎控除があります。

そのため、毎年110万円以下になるように贈与することで、節税効果を得ることが可能です。

土地の贈与については、110万円以下になるよう土地の持ち分を少しずつ贈与していくという方法が考えられます。

もっとも、土地の価格が高額な場合は非常に長期間となり、生前贈与加算の持ち戻しもあるため、現実的ではないことが多いでしょう。

また、相続時精算課税を選択した場合は、選択した贈与者からの贈与については暦年課税の対象とならない点にも注意が必要です。

暦年課税制度について詳しく知りたい方は『暦年贈与とは?読み方・意味・非課税枠の使い方をわかりやすく解説』の記事をご覧ください。

土地を生前贈与されるときの手続き|3ステップで解説

贈与税の支払いや贈与にあたっての手続きは、基本的に受贈者(贈与を受けた人)が行います。

生前贈与で土地を取得する場合、受贈者は次の3つの手続きが必要です。

土地を生前贈与したときの手続き

(1)贈与契約書を作成する

(2)土地の名義変更をする

(3)贈与税申告をする

(1)贈与契約書を作成する

土地に限らず、生前贈与する際には贈与契約書の作成が重要です。

贈与に際して「贈与契約書を作成しなければならない」という決まりはなく、口約束のみでも贈与を成立させることは可能です。

しかし贈与契約書は、土地の名義変更手続きで必要となる「登記原因証明情報」としても使用できるため、作成することをおすすめします。

登記原因証明情報とは、土地の名義変更を行う理由を証明するための情報のことです。贈与契約書があれば、「土地の贈与によって名義変更が必要」という証明になります。

贈与契約書に決まったひな型はありませんが、以下の内容を記載するようにしましょう。

なお、贈与契約書には贈与者と受贈者、双方の情報を記入するため、一緒に内容を確認しながら作成すると良いでしょう。

贈与契約書に記載する内容

- 贈与者と受贈者の氏名

- 贈与する土地の情報(所在・地番など)

- 贈与する日付

- 贈与の条件

- 贈与の方法

- 贈与者と受贈者の自筆署名と実印

贈与する土地の情報は、法務局で発行できる登記事項証明書の情報(所在・地番など)を記載します。

(2)土地の名義変更の登記をする

贈与した土地を管轄する法務局で、土地の名義変更の登記を申請します。

名義変更に必要な書類は、以下のようなものとなります。

土地の名義変更の登記に必要な書類

- 登記申請書

- 登記識別情報または登記済証(土地の権利書)

- 土地の固定資産評価証明書

- 登記原因証明情報(贈与契約書など)

- 贈与者の印鑑証明書(発行から3か月以内)

- 受贈者の住民票

固定資産税評価証明書や印鑑証明書は市区町村役場で取得することが可能です。

法務局や市町村役場は平日しか開いていないため、土地の名義変更の登記は司法書士に依頼する方が多いです。

司法書士に依頼すれば、以下の名義変更の登記に必要な書類の収集も、あわせて任せることができます。

(3)贈与税申告をする

贈与税の課税方式には、「暦年課税」と「相続時精算課税」があります。

通常は暦年課税ですが、「相続時精算課税選択届出書」を贈与税の申告時に提出すると、相続時精算課税に切り替えられます。

ただし、一度相続時精算課税を選択すると、選択した贈与者からの贈与については暦年課税には戻せないため注意してください。

暦年課税の場合には、年間の贈与額が基礎控除額の110万円を超えた場合に贈与税申告をします。

相続時精算課税の場合の申告には、以下のようなルールがあります。

- 令和6年1月1日以降の贈与は年110万円以下の場合は申告不要

- 令和5年12月31日以前の贈与は金額にかかわらず申告必要

- ただし、相続時精算課税制度を初めて利用する場合は、申告不要なケースでも相続時精算課税制度選択届出書の提出が必要

贈与税申告は、贈与税申告書を作成して、贈与を受けた年の翌年2月1日から3月15日までの間に、受贈者の住所を管轄する税務署に提出します。

贈与税の申告額を間違えたり、申告・納付が遅れたりすると、過少申告加算税や延滞税などのペナルティが発生してしまうので、専門家である税理士に手続きを任せることをおすすめします。

贈与税の申告方法について詳しくは、関連記事『贈与税の申告方法|必要書類や申告書の書き方、納付方法を解説』をお読みください。

土地を生前贈与する際にかかる費用の計算方法

贈与税の計算方法

前述したように、贈与税の課税方式には「暦年課税」と「相続時精算課税」があり、それぞれ税率が異なります。

暦年課税の贈与税の計算方法

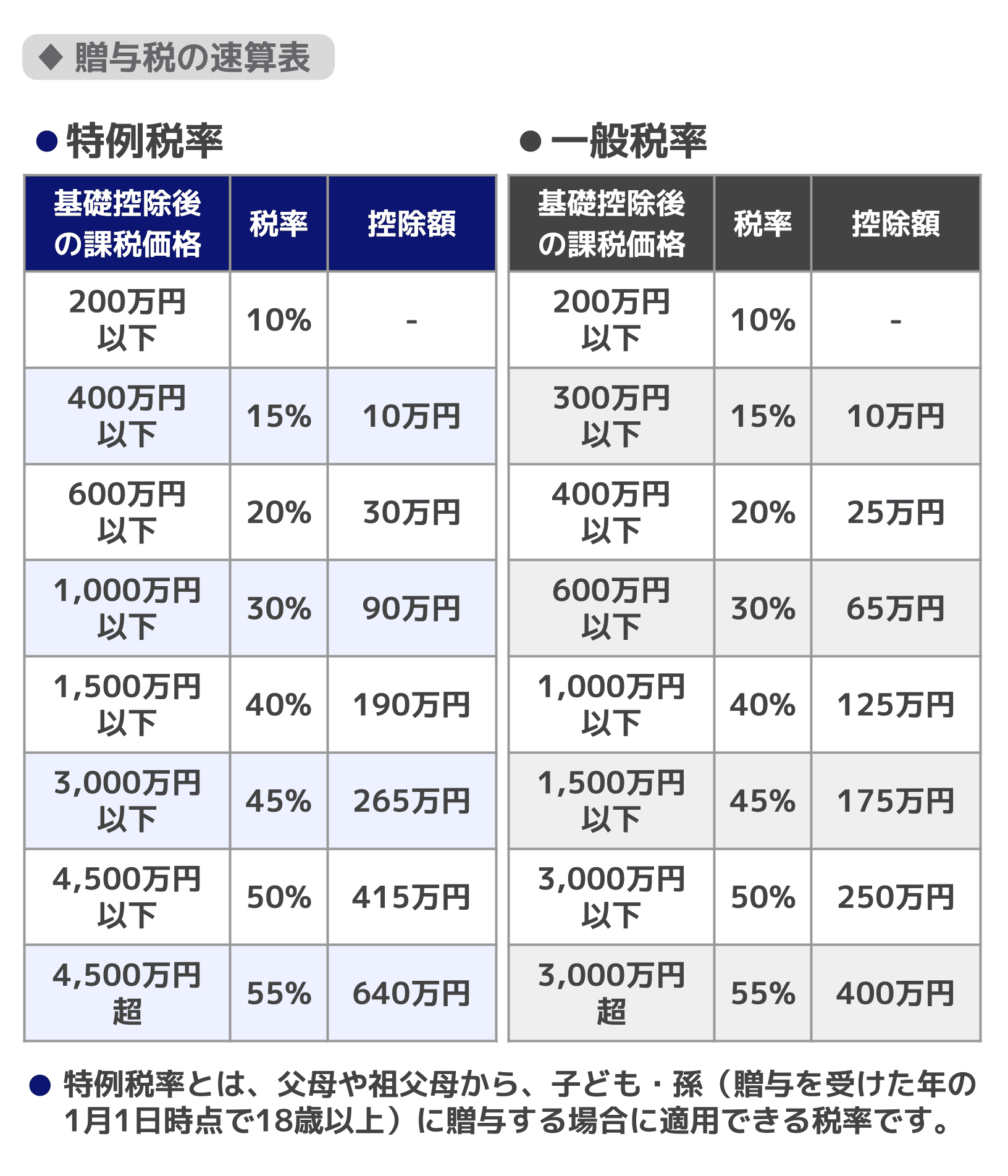

暦年課税の場合の贈与税額は、「(1年の贈与額-基礎控除額110万円)×税率-控除額」で計算します。なお、贈与税の税率は相続税の税率よりも高く設定されています。

暦年課税の計算例

祖父が25歳の孫に、暦年課税で500万円贈与したとします。

この場合は特例税率が適用されるため、「(500万円-110万円)×15%-10万円=48万5千円」となります。

相続時精算課税の贈与税の計算方法

相続時精算課税を選択した場合は、「贈与額-年間110万円-累計2500万円の特別控除額」を超えた金額に対して20%の税率で贈与税が課されます(令和6年1月1日以降の贈与について)。

令和6年1月1日以降は、贈与税額が年間110万円を超えた部分に特別控除額による控除が適用されていき、特別控除額が累計で2500万円を超えた場合には、その部分に贈与税が課されることとなるのです。

110万円の基礎控除部分は1年間でリセットされますが、特別控除額の2500万円は年を超えた累計金額で計算される点に注意してください。

相続時精算課税方式の贈与においては、1年間に多額の贈与をする場合には、暦年課税に比べて贈与税の負担としては軽くなります。

不動産取得税の計算方法

不動産取得税とは、不動産を取得した場合にかかる税金です。

通常、生前贈与を受けたときの不動産取得税の税額は「固定資産税評価額×4%」ですが、特例によって土地と住宅用家屋について令和9年3月31日までに贈与を受けた場合は「固定資産税評価額×3%」となっています。

不動産取得税は地方税なので、都税事務所や県税事務所などから納税通知書が届きます。

登録免許税の計算方法

登録免許税とは、不動産の所有権を記録するための、登記手続きの際にかかる税金です。

生前贈与で土地を取得した際の、登録免許税の税率は「固定資産税評価額×2%」です。

【具体例】5000万円の土地は生前贈与と相続、どちらが得?

65歳の父から35歳の子どもへ、固定資産税評価額が5000万円の土地を譲る場合、生前贈与と相続のどちらが税負担を抑えられるか、実際に計算していきます。

前提条件

- 土地の相続税評価額は固定資産税評価額と同額の5000万円

- 贈与・相続するのは5000万円の土地のみ

- 贈与時も相続時も土地の価額は変わらず5000万円

- 贈与税と相続税の比較をシンプルにするため、控除制度や特例は適用しない

- 相続人は子ども1人

- 暦年贈与は生前贈与加算の対象外の時期に行ったものとする

※実際の相続税評価額は路線価方式(公示価格の約80%が目安)または倍率方式で算定されるため、固定資産税評価額とは異なります。本計算例は理解しやすくするために両者を同額と仮定しています。

| 譲り方 | かかる税金の合計 |

|---|---|

| 暦年課税で生前贈与 | 2,299万5,000円 |

| 相続時精算課税で生前贈与 | 393万5,000円 |

| 相続 | 180万円 |

以下で計算式を詳しく解説します。

土地を暦年課税で生前贈与した場合にかかる税金

贈与税

(5,000万円−110万円[基礎控除額])×55%[税率]−640万円[控除額]= 2,049万5,000円(配偶者控除を適用すれば-2,000万円できます)

不動産取得税

5,000万円×3%[税率]=150万円

※住宅用家屋であり、令和9年3月31日までに贈与を受けた場合は1.5%

登録免許税

5,000万円×2%[税率]=100万円

5,000万円の土地を暦年課税で生前贈与する場合にかかる税金の合計は、2,299万5,000円です。

土地を相続時精算課税で生前贈与した場合にかかる税金

贈与税

(5,000万円-2,500万円-110万円)×20%[税率]=478万円

相続税

4,890万円-3,600万円[基礎控除額]=1,290万円

1,290万円×15%[税率]-50万円=143万5000円

不動産取得税

5,000万円×3%[税率]=150万円

登録免許税

5,000万円×2%[税率]=100万円

還付される金額

478万円-143万5000円=334万5000円

※相続時精算課税制度により贈与税として支払われた分は、相続税の計算の際に足し戻されるため(贈与税と相続税で二重に支払うことを防ぐ必要から)

最終的な金額

478万円+150万円+100万円-334万5000円=393万5,000円

5,000万円の土地を相続時精算課税で生前贈与する場合にかかる税金の合計は、393万5,000円です。

土地を相続した場合にかかる税金

相続税

5,000万円-3,600万円[基礎控除額]=1,400万円[課税価格]

1,400万円×15%[税率]-50万円=160万円

不動産取得税

相続で不動産を取得した場合、不動産取得税はかかりません。

登録免許税

5,000万円×0.4%[税率]=20万円

5,000万円の土地を相続する場合にかかる税金の合計は、180万円です。

相続税対策で土地の生前贈与を考えている方は税理士へ相談

相続税対策として行う土地の生前贈与には多くのメリットがありますが、同時に注意すべき点も存在します。

より効率的な節税を行うためには、生前贈与による贈与税だけでなく、その後に生じる相続税や、その他の税金をあわせた「納税額全体」を試算して、土地の生前贈与と相続を比較することが重要です。

税理士に相談していただければ、保有資産の状況、受贈者や相続人との関係などによって、生前贈与と相続のどちらが適しているかを判断して、有効な相続税対策をご提案できます。

また、受贈者で「生前贈与を受けたものの税金がいくらかかるかわからない」とお困りの方や、贈与税の手続きに不安がある方も、お気軽に税理士にお問い合わせください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士