相続税の納付書の書き方|どこでもらえる?記入例つきでわかりやすく解説

相続税を納めるときは、相続人ごとに「納付書」を作成し、税務署の窓口や金融機関に提出します。

「納付書はどこでもらえるの?」「どう書けばいいの?」と不安に思う方もいるかもしれませんが、必要事項さえ分かっていれば、作成はそれほど難しくありません。

この記事では、相続税の納付書の入手方法から、具体的な書き方までをゼロからわかりやすく解説します。

なお、クレジットカード納付やダイレクト納付を利用する場合は、納付書が不要なケースもあるため、その点もあわせて説明します。

実は、「相続税専用の納付書」という用紙があるわけではありません。相続税の納付には、「納付書(領収済通知書)」という共通様式の用紙を使用します。この用紙は、所得税など他の税金を納める際にも使われるものです。

なお、振込用紙と呼ばれることもありますが、正式名称は「納付書(領収済通知書)」です。

本記事では、便宜上「相続税の納付書」と表記して解説します。

目次

相続税の納付書はどこでもらえる?

相続税の納付書は、税務署か金融機関でもらえます。

何もしなくても税務署から送られてくるということはなく、インターネット上でダウンロードして入手することもできないので、具体的な方法について見ていきましょう。

税務署で受け取る方法(窓口・郵送)

税務署で相続税の納付書を入手する場合には、窓口で受け取る方法と、郵送で受け取る方法の2つがあります。

窓口で受け取る

相続税の納付書は、税務署の窓口でもらえます。

納付書をもらうにあたっては、自宅や職場の近くにある税務署など、どこの税務署でも構いません。

ただし、相続税の納付先となる税務署は「被相続人の最後の住所地を管轄している税務署」です。

窓口で納付先の税務署を伝えると、納付書に「納付先の税務署名」「税務署番号」を印字してもらえるので、あらかじめ確認しておくとよいでしょう。

なお、税務署によっては税務署名がすでに印字された納付書しかない場合もあります。

納付書に記載された税務署名と、納付先の税務署名が異なる場合は、二重線で訂正しましょう。

郵送で受け取る

税務署に納付書の送付を依頼することで、自宅に郵送してもらうこともできます。

ただし、すべての税務署が納付書の郵送に対応しているとは限らないため、一度電話で確認してから依頼すると確実です。

郵送を依頼したい場合には、以下の情報をまとめて送ることをおすすめします。

- 納付書の送付依頼

- 納付書の必要部数

- 相続税を納付する税務署名

- 受取人の連絡先

- 返送用の封筒と切手

金融機関で受け取る方法

納付書は銀行をはじめとする金融機関でも受け取ることができます。

しかし、取り扱いがある機関とない機関があったり、在庫の関係で必要枚数もらえない場合もあるため、事前に電話で問い合わせてから受け取りに行くのがよいでしょう。

【補足】納付書は相続人の人数分必要

納付書は、相続人の人数分必要です。

それぞれが各自で入手するのか、誰かがまとめて入手するのか、事前に相談しておくとよいでしょう。

また、納付書で記載ミスをした場合、基本的には二重線で訂正できますが、合計額の欄を書き間違えた場合は書き直しが必要です。

書き損じた場合に備え、多めにもらっておくことがおすすめです。

相続税の納付書の書き方【記入例つき】

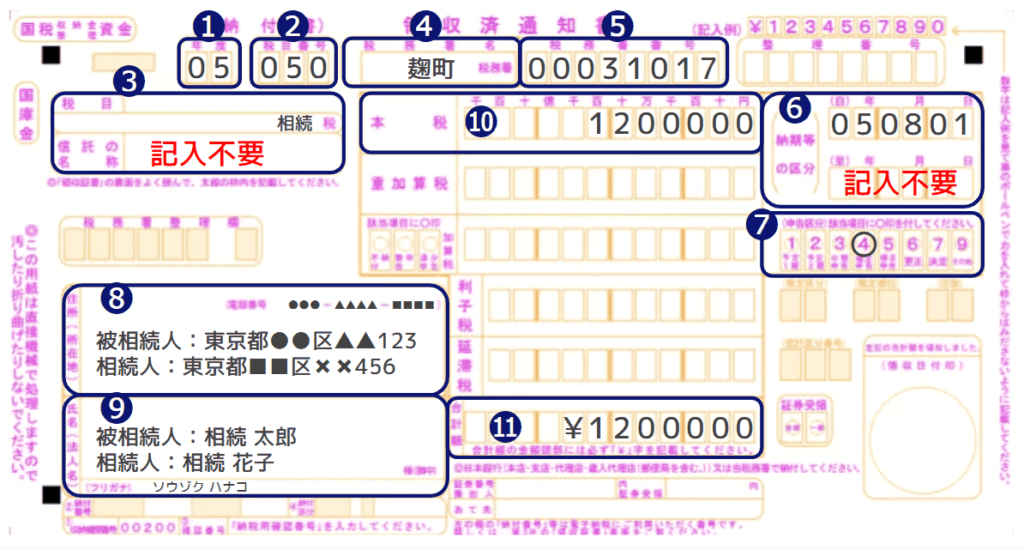

相続税の納付書で、相続人が記入する欄は基本的に以下の11箇所です。

番号順に書き方や意味をひとつずつ紹介していきます。

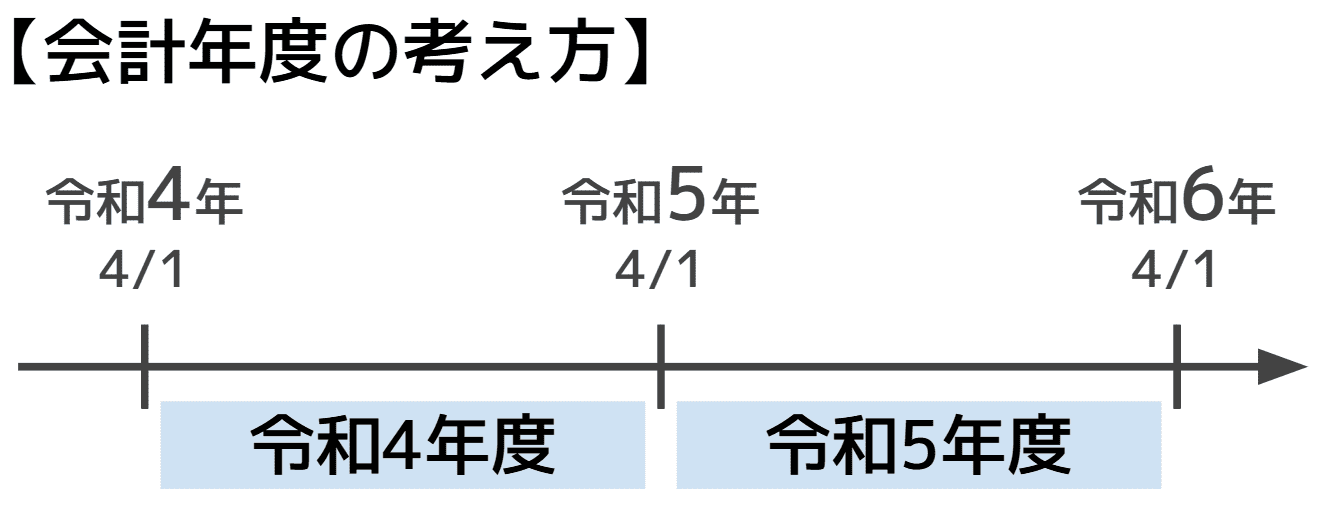

①年度

ここには相続税を納めるときの会計年度を記入します。

被相続人が亡くなった日や、相続があることを知った日ではなく、相続税を納めるときの会計年度なので注意しましょう。

会計年度の考え方は以下の図を参考にしてください。

たとえば、令和6年の1月に相続税を納める場合、まだ会計年度は令和5年度ですので「05」と記入します。

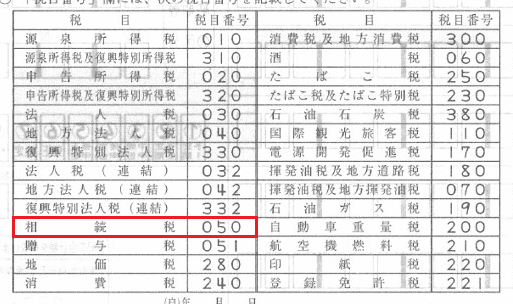

②税目番号

ここには、税目番号を記入します。

相続税の税目番号は「050」と決められているため、「050」と記入します。

※税目番号は納付書の裏面で確認できます。

③税目

ここには、税目を記入します。

今回は相続税の納付を目的としているので「相続」と記入しましょう。

なお、税目の下段にある「信託の名称」という欄の記入は必要ありません。

④納付先の税務署名

ここには、被相続人の最後の住所地を管轄している税務署名を記入します。この税務署が相続税の納付先になります。

相続人の最寄りの税務署ではないので注意しましょう。

管轄の税務署がわからない場合は、『国税庁|税務署の所在地などを知りたい方』で、郵便番号や都道府県から調べることができます。

また、被相続人が老人ホームで亡くなった場合や海外で亡くなった場合など、納付先の税務署の判断に迷う場合は、関連記事『相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説』をご覧ください。

注意

納付書自体は、納付先ではない税務署の窓口でもらえますが、この場合、納付書を受け取った税務署名がすでに印字されていることがあります。

納付書を受け取った税務署と、被相続人の最後の住所地を管轄している税務署が違う場合には、二重線で消してから正しい税務署名を記入しましょう。

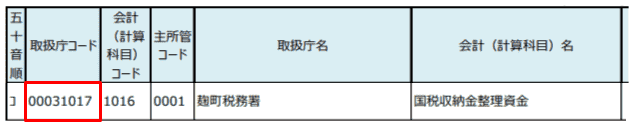

⑤税務署番号

ここには、上の「④税務署名」で記入した税務署の税務署番号を記入します。

税務署番号は『日本銀行|歳入金等取扱庁一覧』の一覧全文ダウンロードというPDFファイルで確認できます。PDF内の「取引庁コード」が税務署番号です。④で記入した税務署名を探して、該当の取引庁コードを⑤の欄に記入してください。

⑥納期等の区分

ここには、記入欄が2段あるうちの上段に被相続人が亡くなった日(相続が発生した日)を記入します。

令和5年の8月1日に亡くなった場合には、「05 08 01」と記入します。

下段の記入は必要ありません。

⑦申告区分

ここは、相続税の納付の場合、4番の確定申告に〇をつけます。

厳密にいうと相続税の納付は確定申告とは別物ですが、納付書上は4番の確定申告で問題ありません。

⑧住所(所在地)と電話番号

ここには、被相続人の住所と相続人の住所、電話番号を記入します。

上段には被相続人の最後の住所(亡くなった時点での住所)、下段には相続人の住所を記入します。電話番号は相続人の番号です。固定電話でも携帯電話でも問題ありません。

⑨氏名(法人名)

ここには、被相続人の氏名と相続人の氏名を記入します。

上段には被相続人の氏名、下段には相続人の氏名、フリガナ欄には相続人の氏名のフリガナを記入してください。

相続税の納付の際には(法人名)は気にしなくて大丈夫です。

⑩本税

ここには、納付する相続税の金額を記入します。

相続税申告書の「㉔申告期限までに納付すべき税額」に記入した数字をそのまま書けば問題ありません。

※仮に申告期限が過ぎてしまっている場合などでも、本税の下の「重加算税」「加算税」「利子税」「延滞税」を記入する必要はありません。これらの欄については税務署が計算をして、後日連絡が来るようになっています。

⑪合計額

ここには、上の「⑩本税」に記入した金額と同じ金額を記入します。金額の頭に「¥」を付ける必要がありますので注意してください。

なお、もしこの「合計額」の欄を書き間違えてしまうと、二重線での訂正ができないため、新しい納付書に一から書き直す必要があります。

記入は慎重に行うようにしてください。

相続税の納付方法は?納付書が不要なケースもある

相続税の主な納付方法は、次の7つです。

- 金融機関で納付

- 税務署で納付

- コンビニエンスストアで納付

- クレジットカードで納付

- ダイレクト納付(相続税の申告でe-Taxを利用した場合)

- インターネットバンキングで納付

- スマホアプリで納付

このうち、納付書が必要になるのは金融機関・税務署・コンビニエンスストアで納付する場合です。

それぞれ確認していきましょう。

納付書が必要な支払い方法

金融機関で納付

銀行や信用金庫、郵便局などの金融機関です。

基本的には住所地などにかかわらず、全国の金融機関から納付できます。

ただし、ATMからの振り込みはできないため、ご利用予定の金融機関の窓口が開いている時間を確認してから納付に向かいましょう。

税務署で納付

相続税を税務署で納付する場合は、原則として被相続人の最後の住所地を管轄している税務署で納付しなければなりません。

遠方の場合は不便なこともありますが、その場で税務職員に確認できるメリットもあります。

なお、税務署で納付できるのは、開庁時間の平日8:30~17:00です。

コンビニエンスストアで納付

相続税はコンビニエンスストアで納付することもできます。

コンビニエンスストアで納付する場合には、納付書とは別に、納付用QRコードが必要になります。詳しくは『国税庁|コンビニ納付(QRコード)』をお読みください。

また、納付できる上限額が30万円以内と定められている点にも注意が必要です。

納付書が不要な支払い方法

クレジットカードで納付

平成29年から、クレジットカードでの納付も可能になりました。

クレジットカードで納付する場合は、納付書の作成が不要になり、代わりに『国税クレジットカードお支払サイト』に必要事項を入力することになります。

また、納付できる上限額が1,000万円未満と定められているほか、相続税額に応じた決済手数料がかかります。なお、決済手数料の金額については、上記の国税クレジットカードお支払いサイトで試算できます。

ダイレクト納付

ダイレクト納付とは、e-Taxを通じて届出済みの銀行口座から直接引き落としで国税を電子納付する仕組みです。

手数料がかからず、即時納付と期日指定納付の2パターンが選べるのが特長です。

ただし、利用には事前に「ダイレクト納付利用届出書」を税務署に提出しておく必要があり、届出が受理されるまでに書面提出で約1か月、e-Taxでの提出でも約1週間かかります。

このため、初めて相続税を納付する方が、納付のためだけにダイレクト納付を新規で利用するのは現実的ではないケースが多いでしょう。

すでにe-Taxでダイレクト納付を利用している場合や、税理士に依頼してe-Tax申告を行う場合には便利な選択肢です。

e-Taxやネットでの相続税申告については、関連記事『相続税をe-Taxでネット申告する方法|申告書作成や添付書類を解説』をお読みください。

相続税の支払い方法について詳しく知りたい方は、関連記事『相続税の支払い方法7選|どこでどうやって払う?注意点も解説』をお読みください。

インターネットバンキングで納付

お使いの金融機関がインターネットバンキングに対応していれば、Pay-easy(ペイジー)を利用してオンラインで相続税を納付することもできます。

ダイレクト納付と違って税務署への事前届出は不要で、e-Taxから発行される納付区分番号を使ってネットバンキング画面から直接支払います。手数料もかかりません。

一回限りの相続税納付であれば、ダイレクト納付よりも手軽に利用できるでしょう。

スマホアプリで納付

国税スマートフォン決済専用サイトから、PayPayやd払いなどの決済アプリを使って相続税を納めることもできます。

コンビニ納付と同様に30万円以下が上限ですが、自宅にいながらスマホだけで完結する手軽さが魅力です。

ただし、納付書は不要な代わりに、国税庁の専用サイトで納付情報を入力する必要があります。

【注意】相続税は期限までに納付を

相続税の納付期限は10か月

相続税の納付期限は、相続の開始があったことを知った日(通常は被相続人が亡くなったことを知った日)の翌日から10か月以内です。

たとえば、令和5年2月2日が相続開始日だとすると、納付期限は10か月後の令和5年12月2日です。

もし納付期限日が休日や祝日の場合には、次の平日が納付期限となります。

納税資金がなく納付が間に合わない場合の対処法

相続税の納付にあてる資金がなく、納付期限に間に合わない場合、延納制度と物納制度の活用が考えられます。

まず相続税の延納制度とは、担保を提供することで、分割納付が認められる制度です。

ただし、延納税額が100万円以下であり、かつ延納期間が3年以下であれば担保は不要です。

延納制度は金銭的に納付が困難な理由があることが条件なので、「現金はあるけれど分割で払いたい」といった希望は認められません。

次に物納制度です。物納制度は言葉通り、現金の代わりに不動産などの物を納めることで、相続税の納付とする制度です。

なお、延納と物納は自由に選べるのではなく、延納が困難な理由がある場合に、申請により物納が認められるといった関係です。また、延納と物納では利子税がかかり、場合によっては延滞税が課せられるため注意しましょう。

相続税の延納・物納について詳しくは、関連記事『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をお読みください。

相続税の納付についてよくある質問

Q1. 相続税の納付書は税務署から送られてきますか?

税務署から郵送してもらうよう手続きしない限り、納付書が税務署から送られてくることはありません。

Q2. 相続税の納付書はダウンロードで入手できますか?

相続税の納付書は、ダウンロードできません。

税務署の窓口や金融機関で受け取るか、税務署から郵送してもらえるよう手続きをしましょう。

Q3. 相続税の納付書を書き損じた場合はどうすればよい?

合計額の欄以外は二重線の訂正で対応できます。

相続税の納付書で書き間違えてしまった場合、合計額の欄以外は二重線で訂正することができます。訂正印も必要ありません。

しかし、「合計額」の欄を書き間違えてしまった場合には、新しい納付書に書き直す必要がありますので、納付書を受け取りに行く際に多めにもらっておきましょう。

Q4. 相続税の納付書と振込用紙の違いは何ですか?

相続税の納付書を、振込用紙と呼ぶことがあります。つまり、どちらも同じです。

なお、正式名称は「納付書(領収済通知書)」です。

Q5. 相続税の納付先となる税務署はどこですか?

相続税の納付先となる税務署は、被相続人(亡くなった人)の最後の住所地を管轄する税務署です。

納付書の受け取りはどの税務署でも可能ですが、納付先の税務署は決まっているので注意しましょう。

なお、相続税の納付自体は、必ずしも税務署の窓口で納付しなければならないわけではありません。相続税は、次のような方法でも納付できます。

- 金融機関で納付

- コンビニエンスストアで納付

- クレジットカードで納付

- ダイレクト納付

- インターネットバンキングで納付

- スマホアプリで納付

Q6. 納付書を税務署でもらう場合、納付先以外の税務署でもよいですか?

問題ありません。

ただし、納付書に税務署名が印字されており、それが納付先の税務署とは異なる場合は、二重線で訂正しましょう。

相続税について不安がある方は税理士に相談を!

この記事では相続税の納付書の書き方を解説してきました。

冒頭でも述べた通り、納付書の作成自体の難易度は高くなく、相続人自身でも正しく作れるでしょう。

ですが、納付書作成の前段階である、相続財産の評価や、相続税申告書の書き方は一筋縄ではいきません。納付書は正しい形式で作成できたとしても、その前段階でミスがあっては元も子もありません。

そのため、もし相続税に関して不安がある方は、一度、相続税に強い税理士に相談してみてください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士