相続税における路線価の調べ方と計算方法【土地の評価額がわかる】

土地の相続税評価額は、基本的に「路線価 × 地積」で計算し、土地の形状や利用状況によっては、評価額に「補正」を行う必要があります。

路線価図で土地の路線価を調べて、具体的な金額を算出しましょう。

この記事では、路線価とは何かという基礎から、国税庁の路線価図を使った調べ方、評価額や補正の具体的な計算方法までをわかりやすく解説します。

目次

路線価とは?相続税評価との関係をわかりやすく解説

路線価とは㎡あたりの評価額

路線価とは、道路に接する標準的な宅地の1㎡あたりの価額を意味します。

路線価は路線(道路)ごとに設定された土地の単価であることから、「路線単価」や「路線地価」と呼ばれることもあります。

路線価には「相続税路線価」と「固定資産税路線価」がありますが、一般的に単に「路線価」という場合は、相続税路線価を指すことがほとんどです。

※この記事では、以降「路線価」と表記するものはすべて「相続税路線価」を指します。

路線価は土地の相続税評価額の計算に使う

路線価は相続税申告の際に、相続した土地の相続税評価額を計算するために使用されます。

相続税評価額は、相続税の計算で用いる「財産の価格」のことです。

各財産の相続税評価額を計算する方法は、国税庁が作成した「財産評価基本通達」で定められています。

ポイント

- 路線価

土地の相続税評価額を計算するために使う。 - 相続税評価額

相続する財産の価格。相続税の計算で使う。

関連記事

土地の価格は5種類|公示価格・実勢価格などとの違いは?

先述の通り、土地の相続税を計算する場合は、まず路線価をもとに「相続税評価額」を計算する必要があります。

実は土地の価格には相続税評価額を含めて5種類があり、混同してしまう場合もあるのでここで整理しておきましょう。

| 種類 | 公表主体・基準 | 主な用途 |

|---|---|---|

| 実勢価格 | 市場取引 | 実際の売買価格 |

| 公示価格 | 国(毎年1月1日時点) | 土地価格の指標 |

| 基準地価 | 都道府県(毎年7月1日時点) | 土地価格の補完指標 |

| 相続税評価額 | 国税庁(路線価など) | 相続税の計算 |

| 固定資産税評価額 | 市町村(3年ごと) | 固定資産税の計算 |

実勢価格は実際の取引で成立する市場価格です。

相続財産の中には相続時の時価を評価額とするものもありますが、土地については原則として、路線価方式または倍率方式による相続税評価額を用います。

また、公示価格は土地価格の指標ですが、これもそのまま相続税の計算に使うことはありません。

公示価格は路線価より高めに設定されているため、誤って用いると税額が過大になるおそれがあります。

路線価は公示価格の8割程度

路線価は、公示価格の8割程度の価格とされていることが多いです。

ただし、後述するように地域性や地形といった補正要素が認められる場合には、評価額の変動が生じるでしょう。

関連記事

路線価の調べ方【国税庁の路線価図で確認】

路線価は、国税庁が公開している「財産評価基準書 路線価図・評価倍率表」から確認できます。

ここでは、実際の調べ方を順番に解説します。

路線価図で土地の路線価を調べる方法

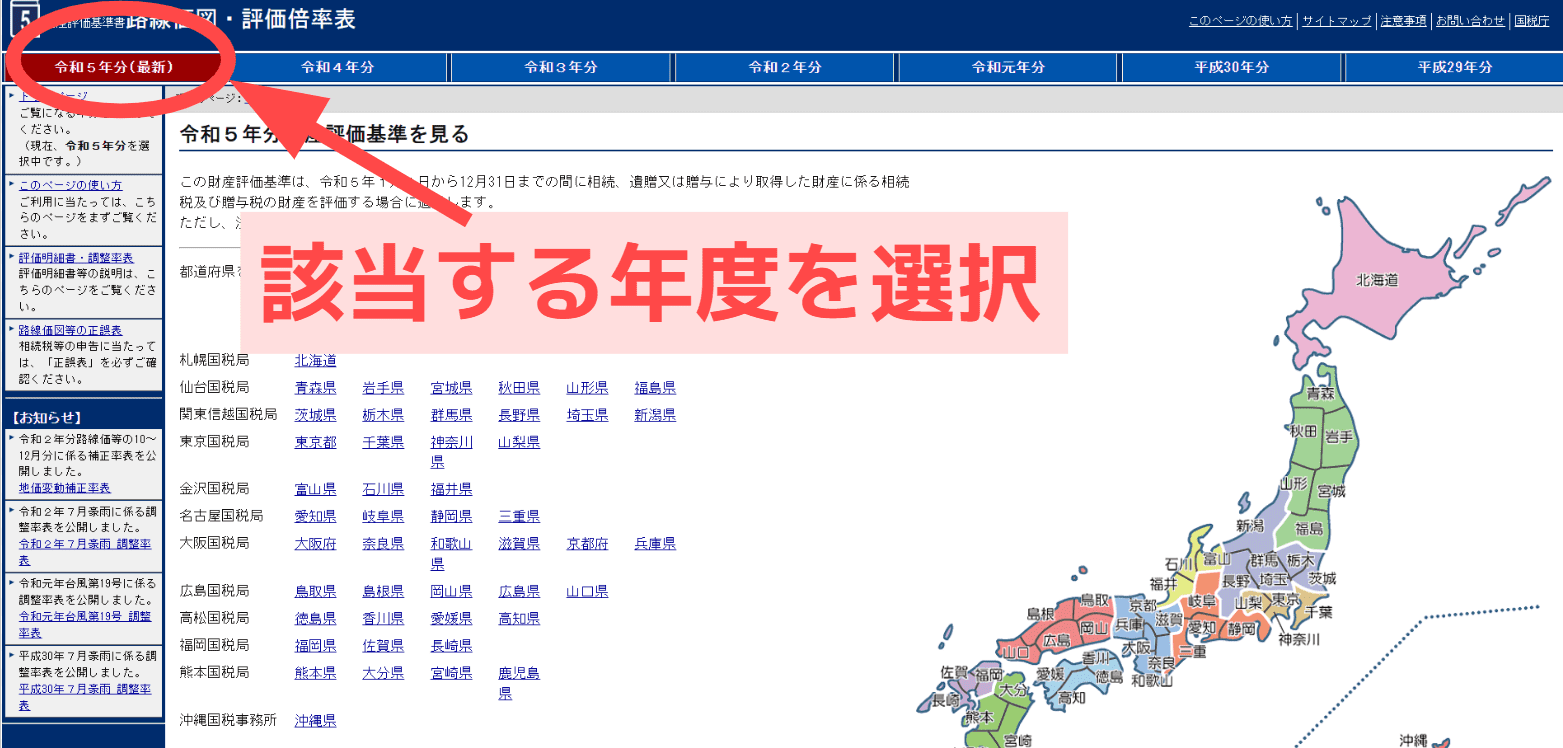

1. 相続開始日の属する年を選択

まずは「財産評価基準書 路線価図・評価倍率表」を開いてください。

相続税の計算で路線価を調べる際の注意点は、以下の2つです。

- 相続開始日(被相続人が亡くなった日)が属する年分の路線価を確認する

たとえば、相続があった年が2023年なら、相続税申告を行うのが2024年になったとしても、2023年の路線価を使用します。 - 路線価は毎年7月に、国税庁から公表される

1月~6月に相続が発生した場合は、その年の路線価が7月に公表されるまで正確な評価額は確定しません。

公表後から申告期限までの短い期間で手続きを進めることに不安がある場合は、あらかじめ専門家である税理士に相談して準備を進めておくことをおすすめします。

路線価の年は、以下の画像に示すように画面上部から選択できます。

2. 相続した土地がある都道府県を選択

今回調べたい、相続した土地がある都道府県を選択します。都道府県は一覧からでも地図からでも選択できます。

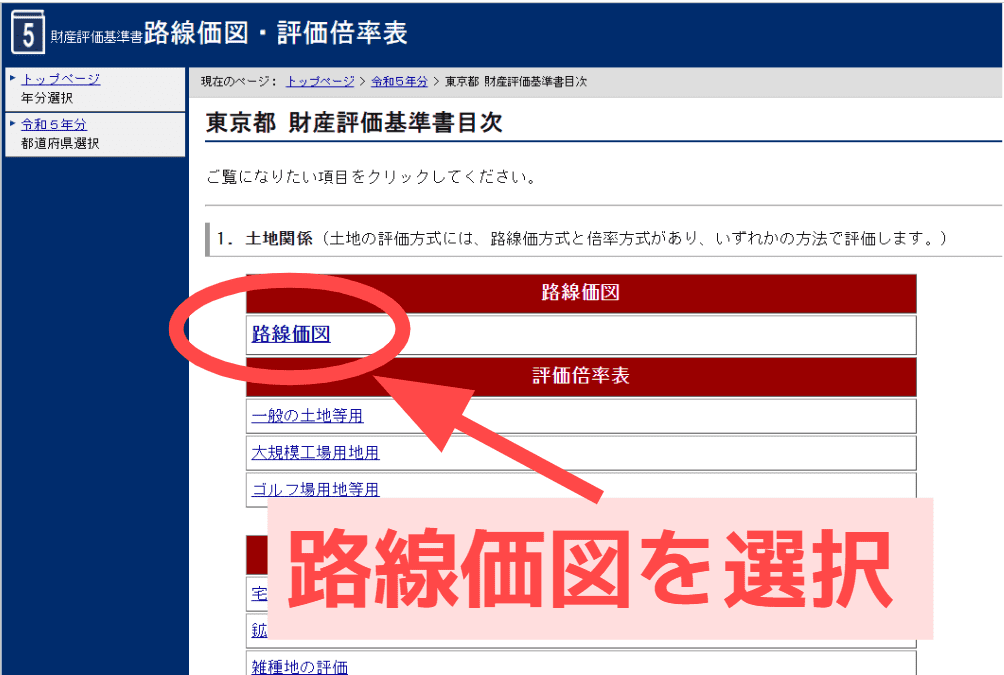

3. 路線価図を選択

路線価図を選択します。

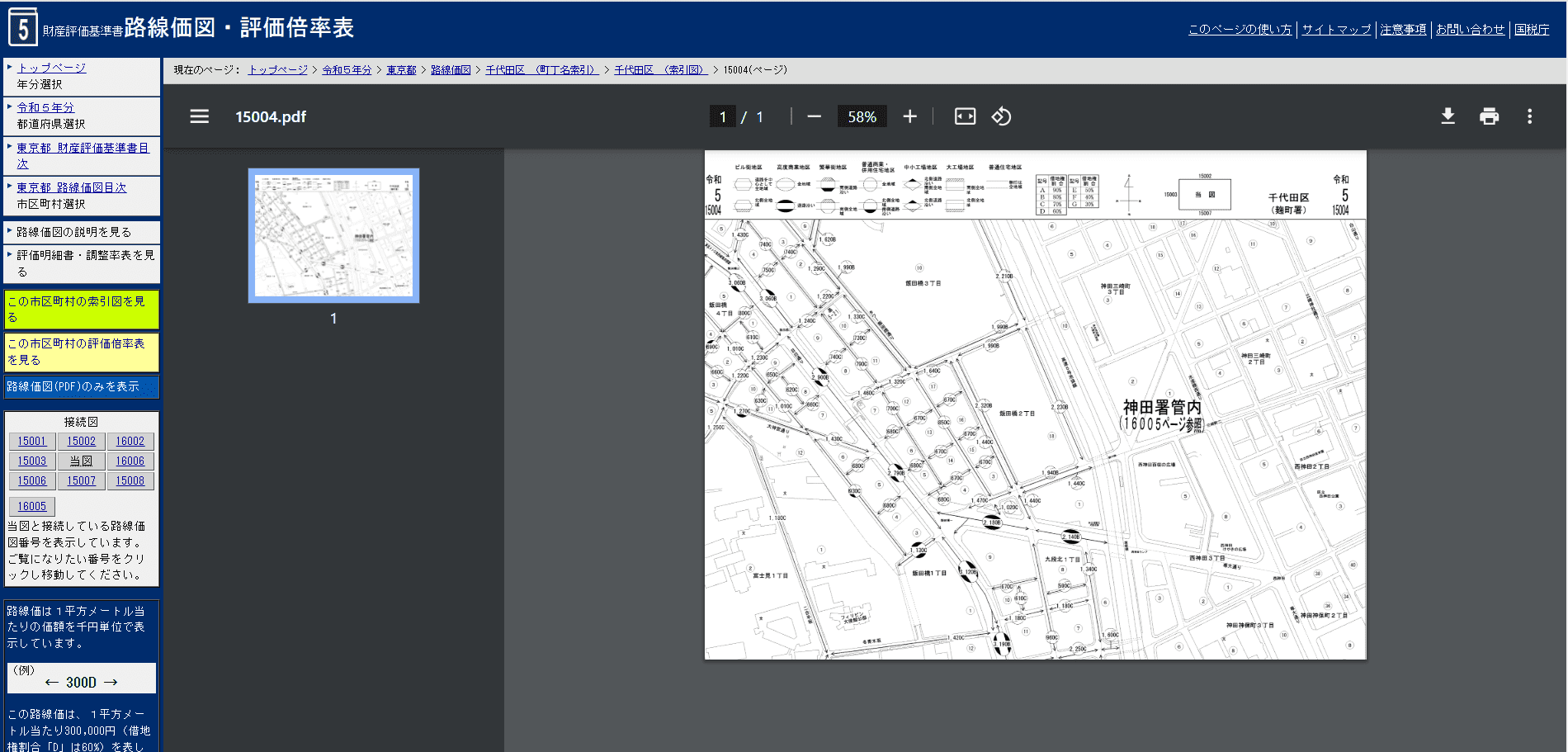

4. 路線価を調べたい地域を選択

選択した都道府県の市区町村が出てきますので、路線価を調べたい地域を選択します。

選択するとさらに細かく分かれますので、再び路線価を調べたい地域を選択します。

5. 選択した地域の路線価図が出てくる

ここまで選択してきた地域の路線価図が出てきます。

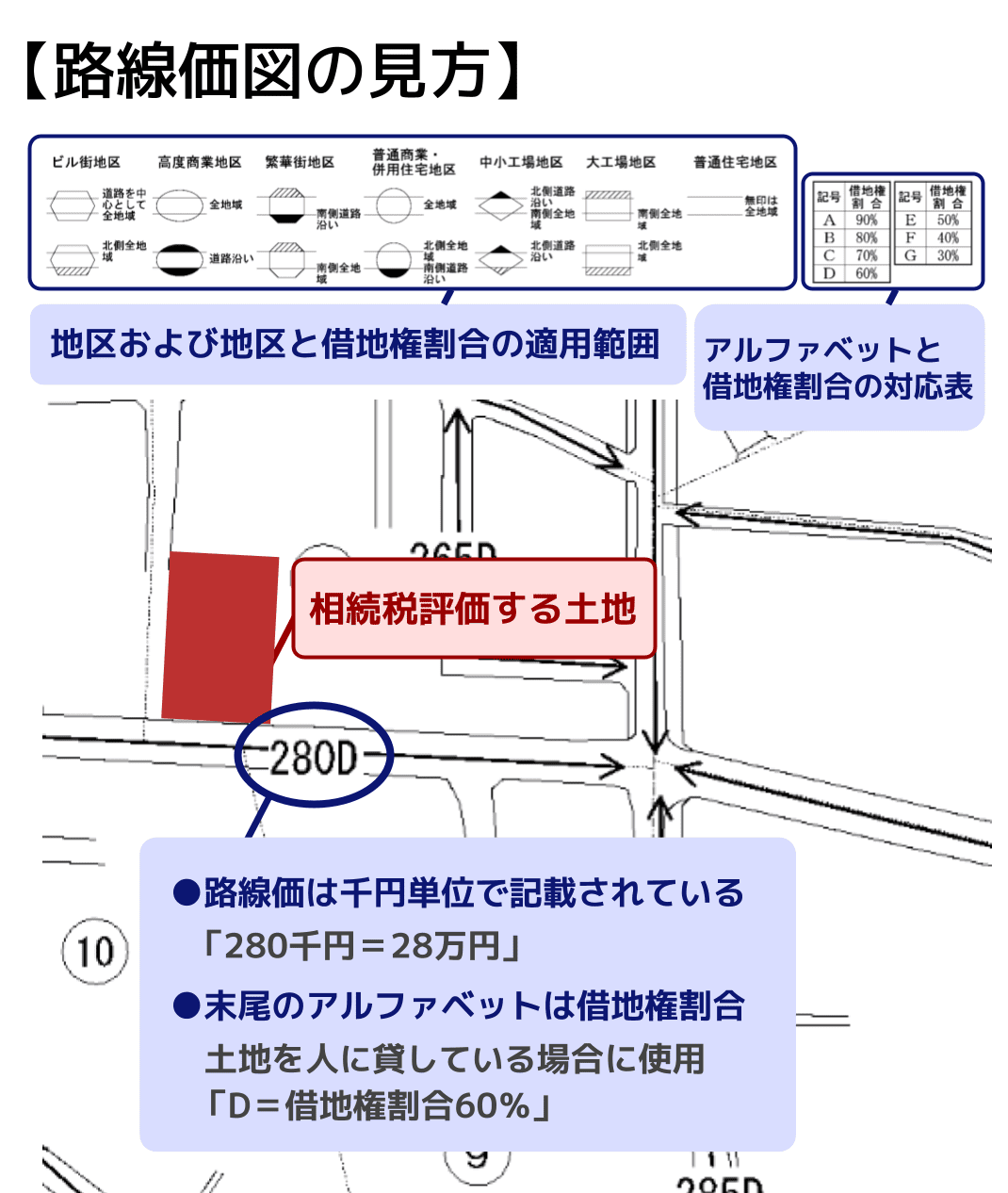

路線価図の見方

路線価は千円単位で表示されています。

たとえば「280」と記載されている場合は、1㎡あたり28万円(280千円)を意味します。

また、数字の後ろに付いているアルファベットは「借地権割合」です。

貸宅地や貸家建付地は、第三者が使用しているため、所有者が自由に利用できません。

そのため、相続税評価額を計算する際には、この「借地権割合」を用いて、自用地としての評価額から一定額を差し引く調整を行います。

路線価や借地権割合を使って土地の相続税評価額を計算する方法は、後ほど詳しく解説します。

路線価のない土地は倍率方式で確認【評価倍率表から】

郊外や農村部など、一部の地域では路線価が設定されていない場合があります。

路線価が定められていない地域を「倍率地域」といい、倍率地域にある土地は倍率方式で評価します。

倍率方式の計算式は、以下のとおりです。

倍率方式の計算式

固定資産税評価額×評価倍率

固定資産税評価額は、市区町村から毎年4~6月頃に送付される固定資産税納税通知書に記載されています。

評価倍率は、国税庁が発表している「財産評価基準書 路線価図・評価倍率表」から調べることができます。

評価倍率の調べ方は、関連記事『財産評価基準書とは?読み方と土地の評価方法(路線価方式・倍率方式)を解説』が参考になります。

路線価は地価マップや税務署でも確認できる

路線価については、「全国地価マップ」や税務署でも確認することが可能です。

全国地価マップでは、住所や地図から相続税路線価を確認できます。

インターネットを利用して路線価を調べることが難しい場合は、税務署で確認することも可能です。

「国税庁ホームページ」で最寄りの税務署を調べて、事前に電話して相談の予約をしてください。

相談の際には、土地の所在地や地番が分かる資料を準備しておくとよいでしょう。

関連記事

税務署に相続税申告の無料相談が可能|相談できることや相談方法を解説

路線価を使った土地の相続税評価額の計算方法

基本計算式:「路線価 × 地積」

路線価図から、相続する土地の路線価が調べられたら、相続税評価額を計算します。

路線価を用いた相続税評価額の計算式は、以下のとおりです。

路線価を用いた土地の相続税評価額の計算式

路線価×地積

※必要に応じて各種補正率を適用して計算します。

「地積」とは、土地の面積(㎡)を意味します。

地積は原則として課税時期における実際の面積(実測面積)を用います。

土地の相続税評価額が分かったら、その他の財産の評価額と合わせて相続税を計算していきます。

相続税の計算方法については、関連記事『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』をご覧ください。

普通借地権の目的となっている貸宅地の評価額の計算方法

土地が、定期借地権等を除く通常の借地権の目的となっている場合は、所有者が自由に利用できないことを考慮し、次の式で評価します。

貸宅地の評価額

自用地としての価額×(1-借地権割合)

自用地としての価額は、路線価に奥行価格補正率などの各種補正・加算を反映し、地積を乗じて計算します。補正や加算がない場合は、「路線価×地積」となります。

なお、定期借地権や地上権などが設定されている貸宅地は、上記とは異なる方法で評価します。

借地権割合は路線価図の中にてアルファベットで示されており、各アルファベットの借地権割合は以下の通りです。

| アルファベット | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

関連記事

貸家建付地の評価額の計算方法

貸家建付地とは、土地の上に建てた家屋を第三者に貸している土地のことです。

貸宅地と同様に、所有者が自由に利用できないため、評価額が低くなります。

貸家建付地の相続税評価額の計算式は、以下のとおりです。

貸家建付地の相続税評価額の計算式

自用地としての評価額 ×(1ー借地権割合×借家権割合×賃貸割合)

※借家権割合は、全国一律30%です。

賃貸割合 = 課税時期に賃貸の用に供されている各独立部分の床面積の合計 ÷ 各独立部分の床面積の合計

※賃貸割合は、すべて賃貸している場合(満室)は100%です。

関連記事

貸家建付地とは?相続税評価額の計算や小規模宅地等の特例との併用を解説

マンションを相続した場合の評価額の計算方法

マンションを相続する場合には、マンションが建っている土地の一部を利用する権利(敷地利用権)を相続することとなります。

この敷地利用権は、以下のような方法で算出するのです。

マンションの土地部分(敷地利用権)の評価額の計算方法

(路線価×敷地面積)× 敷地権割合 × 区分所有補正率等

マンションのような居住用区分所有財産については、2024年1月1日以後の相続等から、国税庁の定める区分所有補正率等による補正が行われる場合があります。

なお、マンション全体の相続税評価額は、上記の敷地利用権(土地部分)の評価額に、建物部分(区分所有権)の評価額を合算して算出します。

建物部分は固定資産税評価額をもとに計算しますが、建物にも区分所有補正率等の補正が生じるのです。

マンション評価の詳細は、『マンションの相続税はいくら?評価額の計算方法と新ルールを解説』の記事をご参照ください。

路線価を用いた相続税評価額の計算例

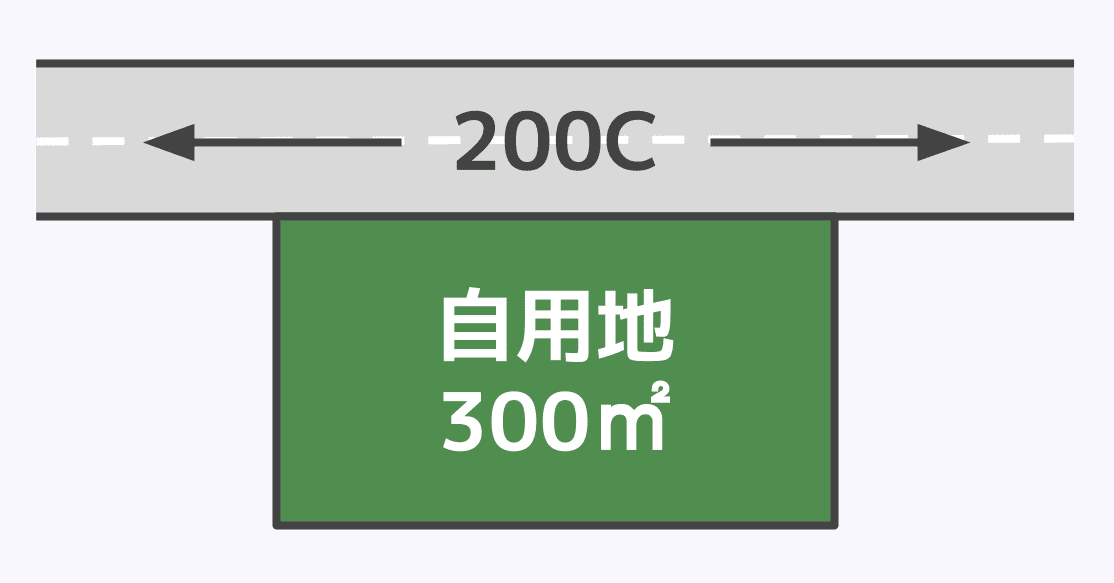

自用地の相続税評価額の計算例

自用地とは、所有者が自ら使用している土地を意味します。

自用地の相続税評価額は、基本的に「路線価×地積」で算出します。

※以下の計算例では、分かりやすく解説するために、土地の形状等による補正(奥行価格補正率など)は行わないもの(補正率1.0)として計算しています。

上図の場合、道路に記載されている「200C」が路線価を表しています。

路線価は千円単位で記載されているので、上図の「200C」とは、「この道路に接する土地は、1㎡当たり200千円」と表していることが分かります。

また、今回は自用地であり、借地権は関係ないため「C」を考慮する必要はありません。

したがって、上図の自用地の評価額は次のとおり計算します。

200千円(路線価)×300㎡(地積)=6,000万円(評価額)

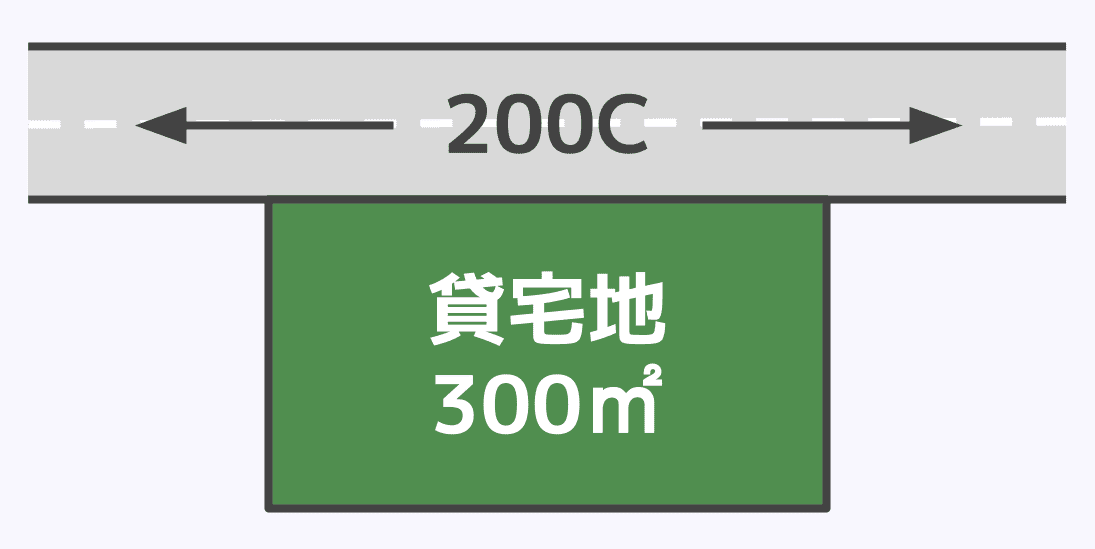

貸宅地の相続税評価額の計算例

上記の場合、路線価は200千円です。

また、貸宅地なので、自用地評価額から借地権相当額を控除するため、借地権割合を示す「C(借地権割合70%)」も計算に盛り込みます。

つまりこの場合、路線価200千円、地積300㎡、借地権割合70%なので、相続税評価額は以下のようになります。

6,000万円*(自用地としての評価額)×(1-70%)=1,800万円

*200千円×300㎡

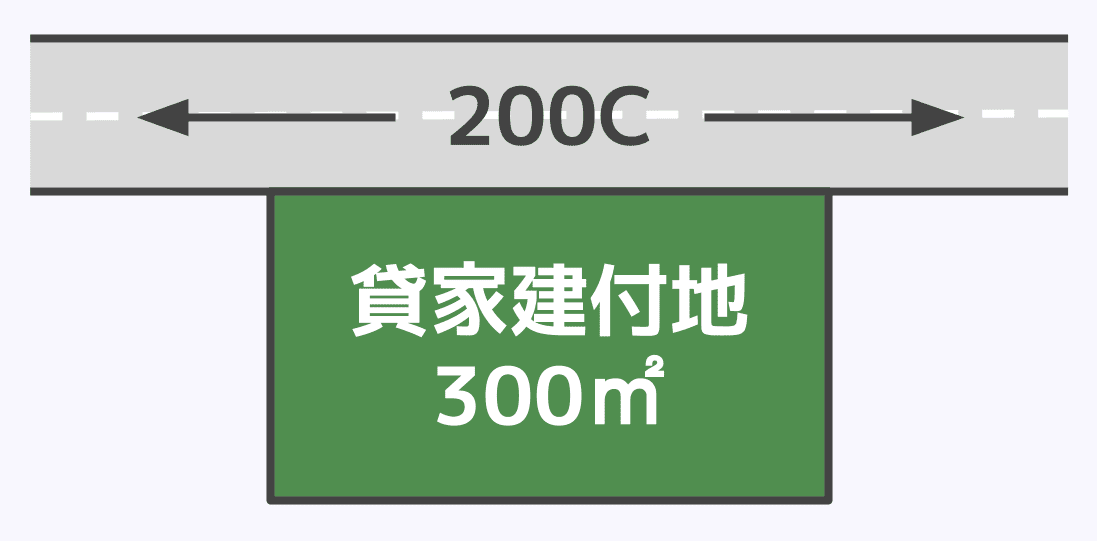

貸家建付地の相続税評価額の計算例

上記の場合、路線価は200千円、借地権割合は「C=70%」です。

また、借家権割合は全国一律30%であり、今回は賃貸部分が満室と賃貸割合は100%です。

したがって、評価額は以下のように計算されます。

6,000万円*(自用地としての評価額)×(1-70%×30%×100%)=4,740万円

*200千円×300㎡

関連記事

貸家の相続税評価方法|計算式や空室、マンションについても解説

路線価に補正をかける場合の相続税評価額の計算

路線価は、一方のみ道路に接する標準的な形状の宅地を前提にしています。

しかし、実際の土地の形状は、奥行きが長かったり、正面と側方が道路に接していたりと様々です。

そこで、一定の事情がある場合に、それらの事情を考慮した上で相続税評価額を減額または加算する必要があります。

これらの調整に用いる数値を「補正率」というのです。

以下では、具体例を挙げながら各種補正方法について解説します。

なお、各補正率表は、「国税庁ホームページ」から引用したものです。

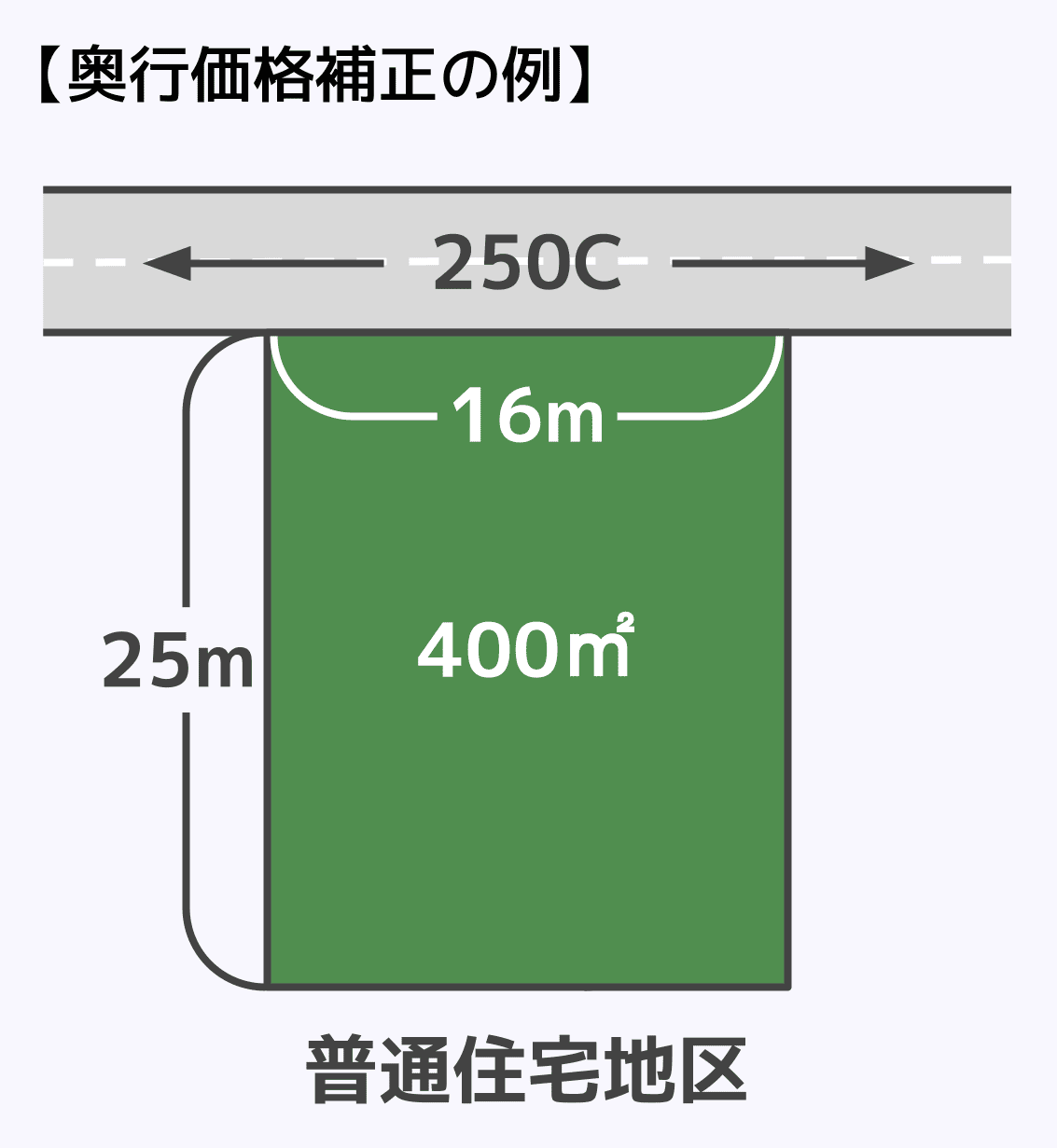

減額補正(奥行価格・不整形地など)

減額の具体例①奥行価格補正

奥行価格補正とは、標準的な土地と比較して奥行が長い、もしくは短い場合かかる補正のことです。

奥行とは、その土地の道路からの垂線距離のことです。

奥行が長かったり短かったりすると使い勝手が悪いため、その分路線価が減額されて、相続税評価額を下げることができます。

奥行距離に応じた補正率をかけて相続税評価額を算出します。

奥行価格補正をかける相続税評価額

評価額=路線価×奥行価格補正率×地積

【奥行価格補正率表(平成30年分以降用)】

計算例

250千円(路線価)×0.97(奥行価格補正率)×400㎡(地積)=9,700万円(評価額)

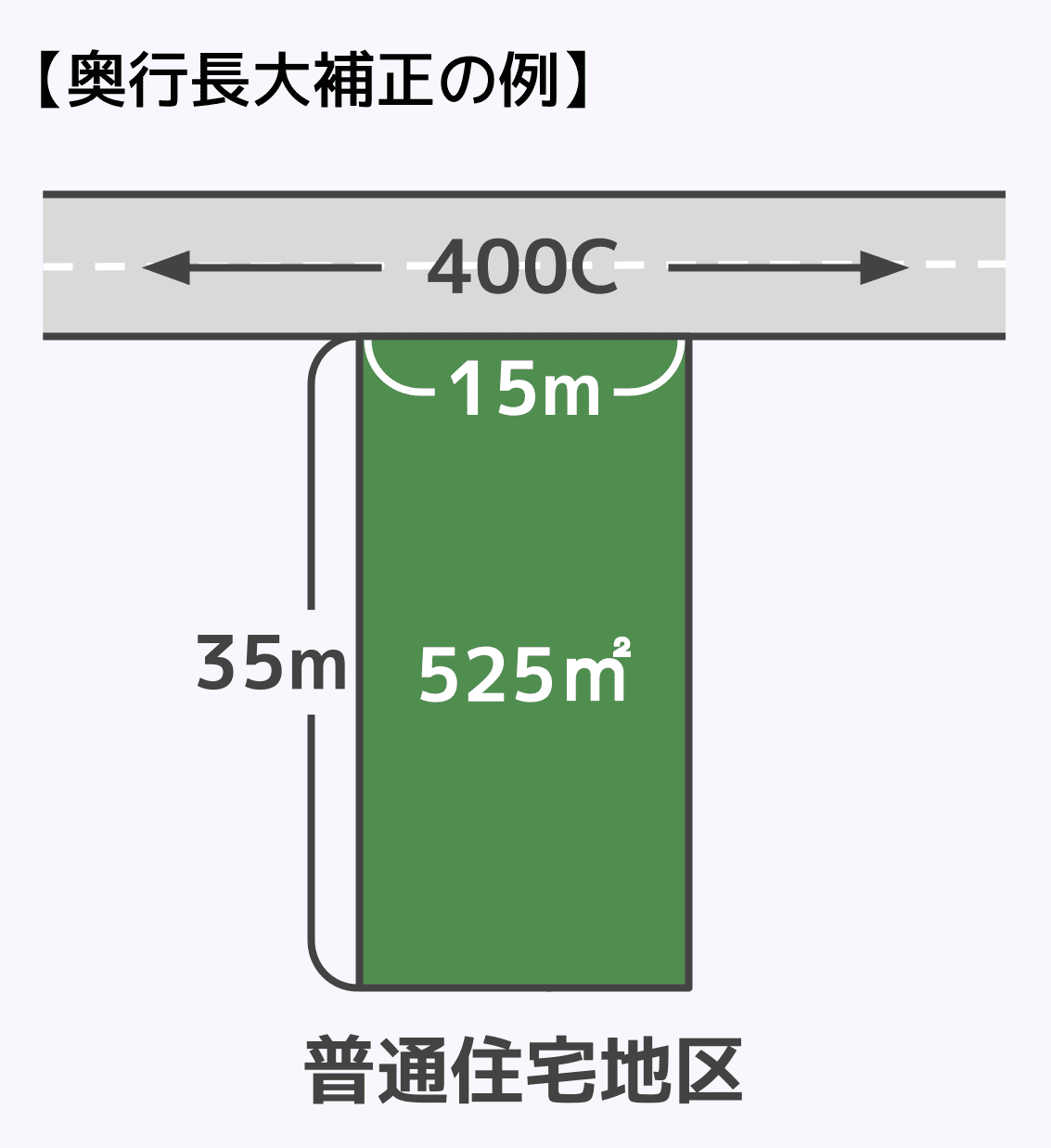

減額の具体例②奥行長大補正

奥行長大補正とは、奥行が間口の2倍以上ある場合にかかる補正のことです。

間口とは、その宅地の道路に接する部分のことです。

奥行が間口に比べて長すぎる場合、宅地の利用価値は低くなるため、その分路線価が減額されて相続税評価額を下げることができます。

奥行が間口の2倍以上ある場合は、補正率をかけて評価額を算出します。

奥行長大補正をかける相続税評価額

路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×地積

【奥行長大補正率表】

計算例

400千円(路線価)×0.93(奥行価格補正率)×1.00(間口狭小補正率)×0.98(奥行長大補正率)×525㎡(地積)=1億9,139万4,000円(評価額)

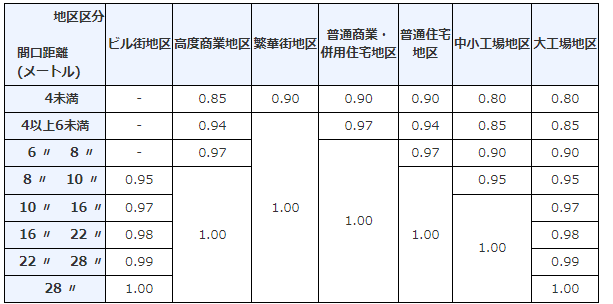

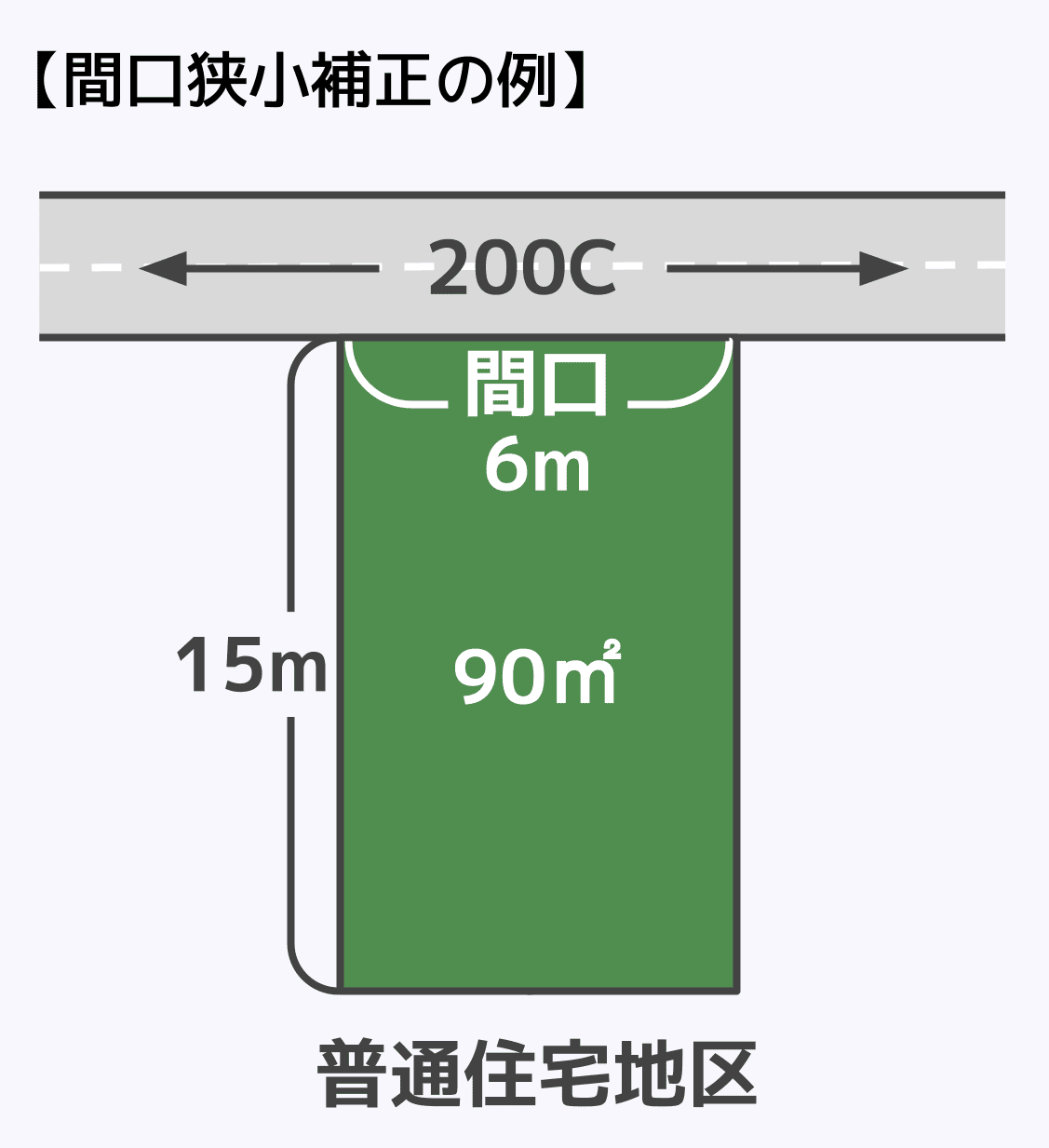

減額の具体例③間口狭小補正

間口狭小補正とは、間口が狭い場合にかかる補正のことです。

間口とは、その宅地の道路に接する部分のことです。

間口距離に応じた補正率をかけて評価額を算出します。

間口狭小補正をかける相続税評価額

評価額=路線価×奥行価格補正率×間口狭小補正率×地積

【間口狭小補正率表(平成19年分以降用)】

計算例

200千円(路線価)×1.00(奥行価格補正率)×0.97(間口狭小補正率)×90㎡(地積)=1,746万円

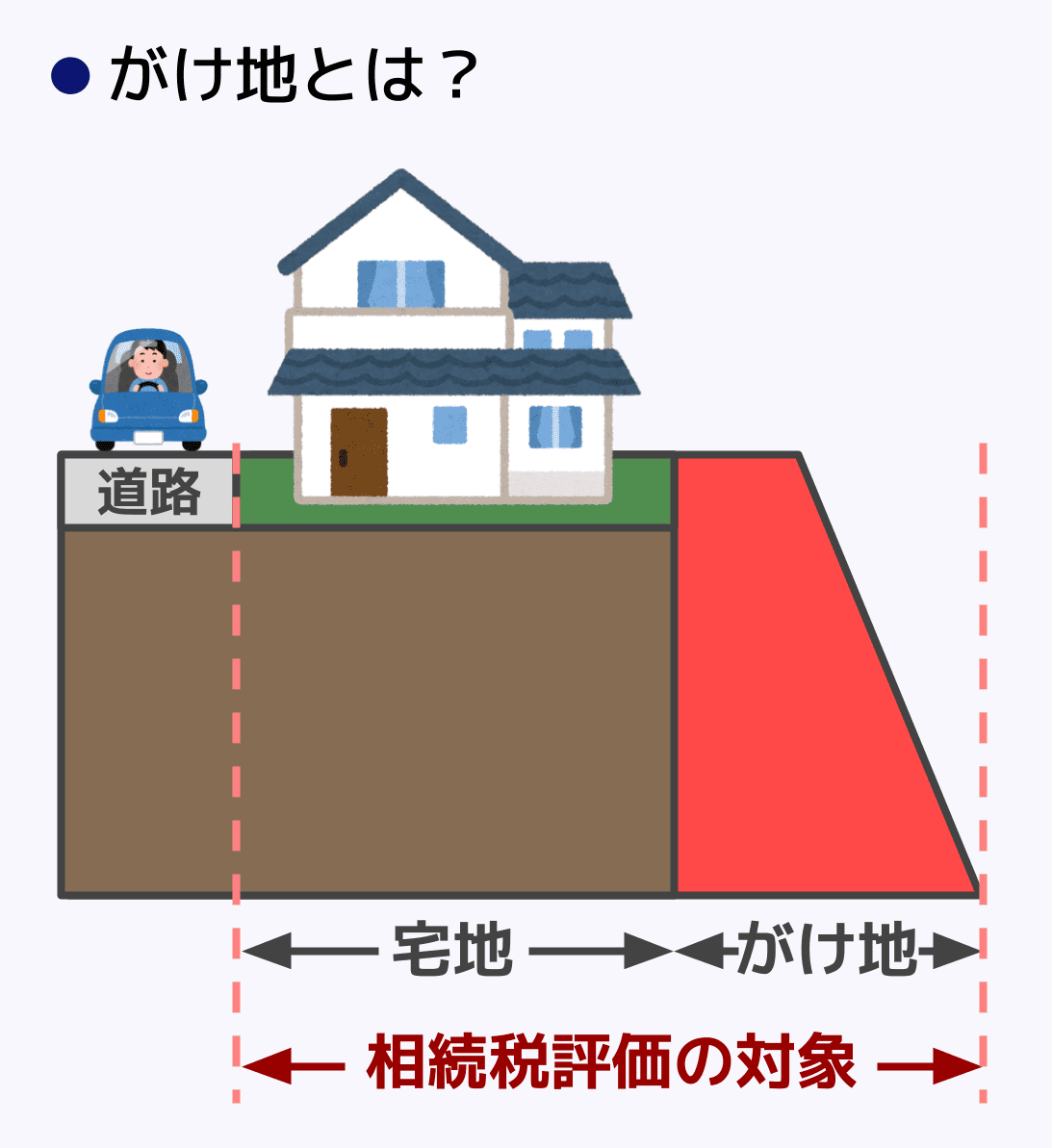

減額の具体例④がけ地補正

がけ地補正とは、土地に通常の用途に使用できないがけ地が含まれる場合にかかる補正のことです。

がけ地とは上記画像のように、傾斜が急で、宅地としての利用などが困難な土地のことです。

そのため、通常の用途に使用できないがけ地が含まれる土地の相続税評価額は、その土地に含まれるがけ地の部分が、がけ地でないと仮定した場合の価額に、がけ地補正率をかけて算出します。

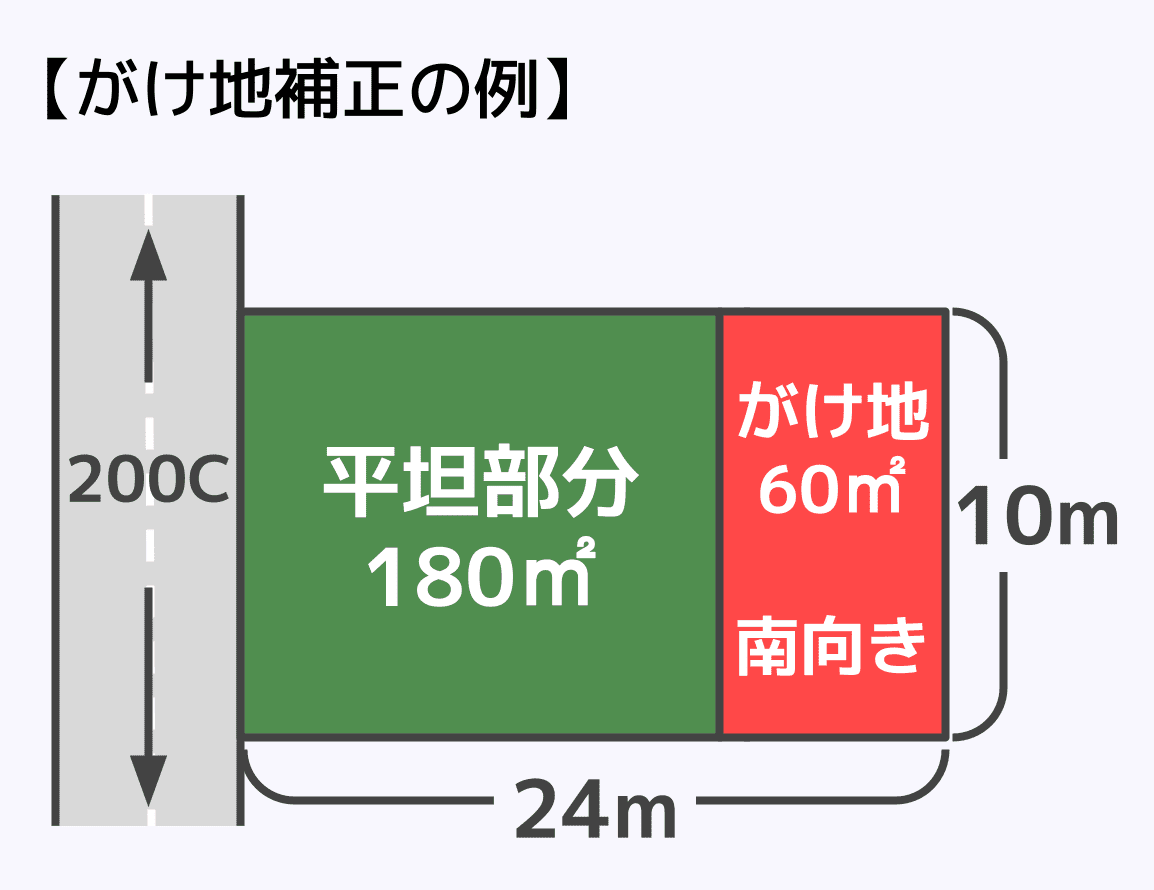

【がけ地補正率表】

がけ地補正をかける相続税評価額

路線価×奥行価格補正率×がけ地補正率×地積

計算例

総面積に対するがけ地部分の割合は、60㎡/(180㎡+60㎡)=0.25

200千円(路線価)×1.00(奥行価格補正率)×0.92(がけ地割合0.25の場合の南向きのがけ地補正率)×240㎡(地積)=4,416万円(評価額)

減額の具体例⑤利用価値が著しく低下している土地

以下のように、利用価値が著しく低下していると認められる土地は、そのマイナス状況が現在の路線価に反映されていない場合に限り、利用価値が低下していると認められる部分の面積に対応する価額が、10%減額されます。

利用価値が低下していると認められる土地

- 道路より高い位置にある土地または低い位置にある土地で、その付近にある土地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある土地

- 震動の甚だしい土地

- 1から3までの土地以外で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるもの)、臭気、忌み等により、その取引金額に影響を受けると認められる土地

※土地の近くに、斎場、墓地、汚水処理施設等の施設がある場合など

(出典:国税庁タックスアンサー「No.4617 利用価値が著しく低下している宅地の評価」)

減額の具体例⑥不整形地

土地の形がいびつな場合、一定の補正率を適用して土地の評価額が減額されます。

不整形地の評価は特に複雑ですので、専門家への相談が重要です。

減額の具体例⑦特別警戒区域補正

急傾斜地の崩壊等が発生した場合、建築物に損壊が生じることで住民の生命または身体に著しい危害が生ずるおそれがある区域である、土砂災害特別警戒区域に指定されている区域内の宅地が対象となります。

補正率は宅地の総面積のうち、特別警戒区域内の面積割合が大きいほど小さくなり、具体的な数値は以下の通りです。

| 特別警戒区域の面積÷総面積 | 補正率 |

|---|---|

| 0.10以上 | 0.90 |

| 0.40以上 | 0.80 |

| 0.70以上 | 0.70 |

土砂災害特別警戒区域に該当するかどうかについては、対象地の都道府県や市区町村のホームページで確認することができます。

この補正は、原則として路線価方式で評価する宅地に適用します。

倍率地域にある宅地には、特別警戒区域による減価が固定資産税評価額に反映されていると考えられるため、原則として追加適用しません。

また、がけ地補正も適用される場合は、両方の補正率を乗じます。

ただし、乗じた後の補正率の下限は0.50です。

加算補正(二方路線影響加算など)

加算の具体例①側方路線影響加算

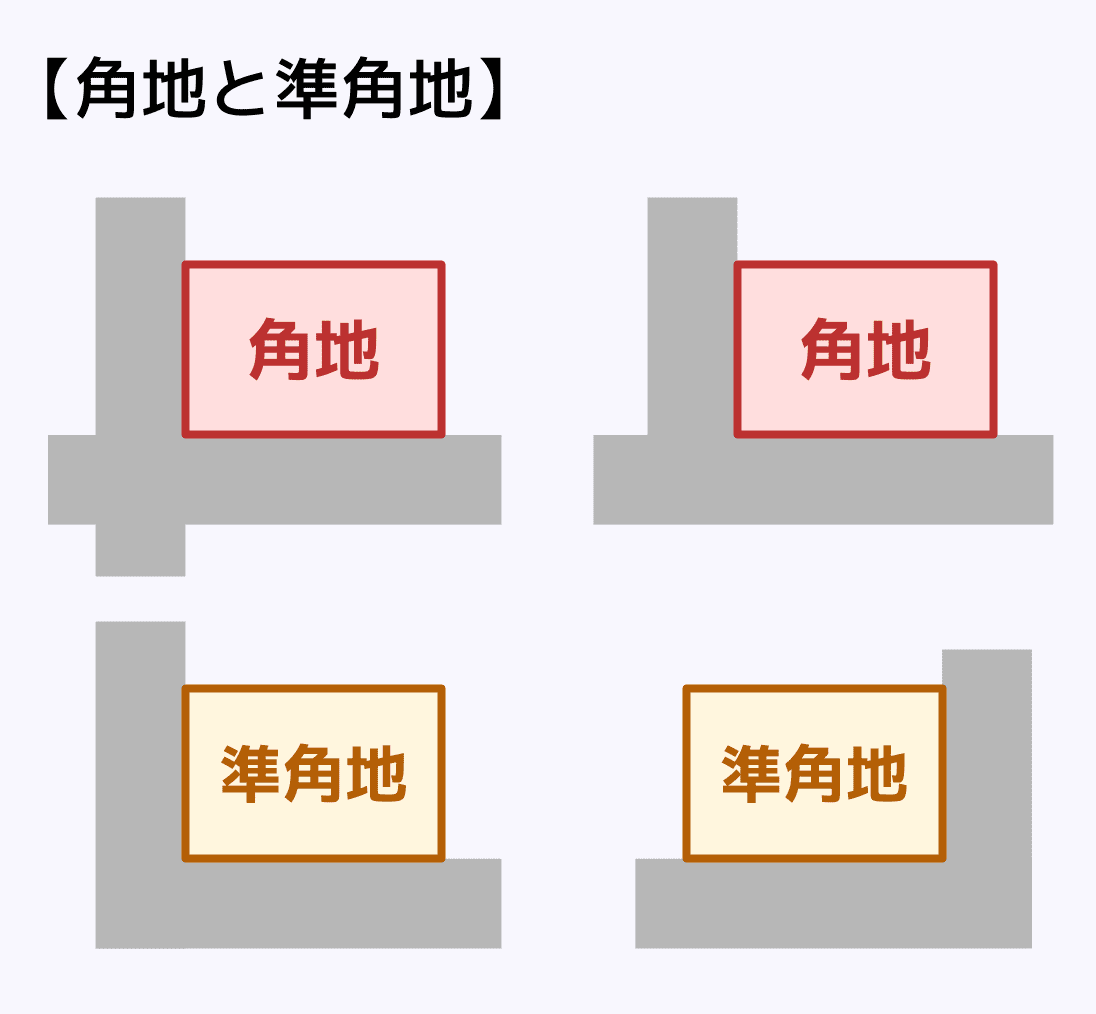

角地や準角地のような2本以上の道路に囲まれている土地は、土地の相続税評価額が加算されます。

これを側方路線影響加算といいます。

角地とは、2本の道路が交わる交差点(十字路・T字路)の角に位置する土地のことです。

準角地とは、交差点の角地ほどではないものの、角地に準じた利便性(=角地に近い効用)がある土地をいいます。

たとえば、L字路・くの字路など道路が曲がる場所に位置し、2方向の道路に接している土地が準角地の代表例です。

角地や準角地は日当たりや風通し、出入りやすさに優れ、建物の設計自由度も高くなるという利点があるため、通常よりも相続税評価額が高くなります。

角地・準角地の場合、次の手順で相続税評価額が加算されます。

側方路線影響加算する場合の相続税評価額

- 正面路線がどちらになるか判断

「路線価×奥行価格補正率」で計算した価額が高い方の路線が「正面路線」、正面路線ではない方の路線を「側方路線」とする。 - 「正面路線価×奥行価格補正率」を算出

- 「側方路線価×奥行価格補正率×側方路線影響加算率」を算出

- (②+③)×地積=相続税評価額

【側方路線影響加算率表(平成19年分以降用)】

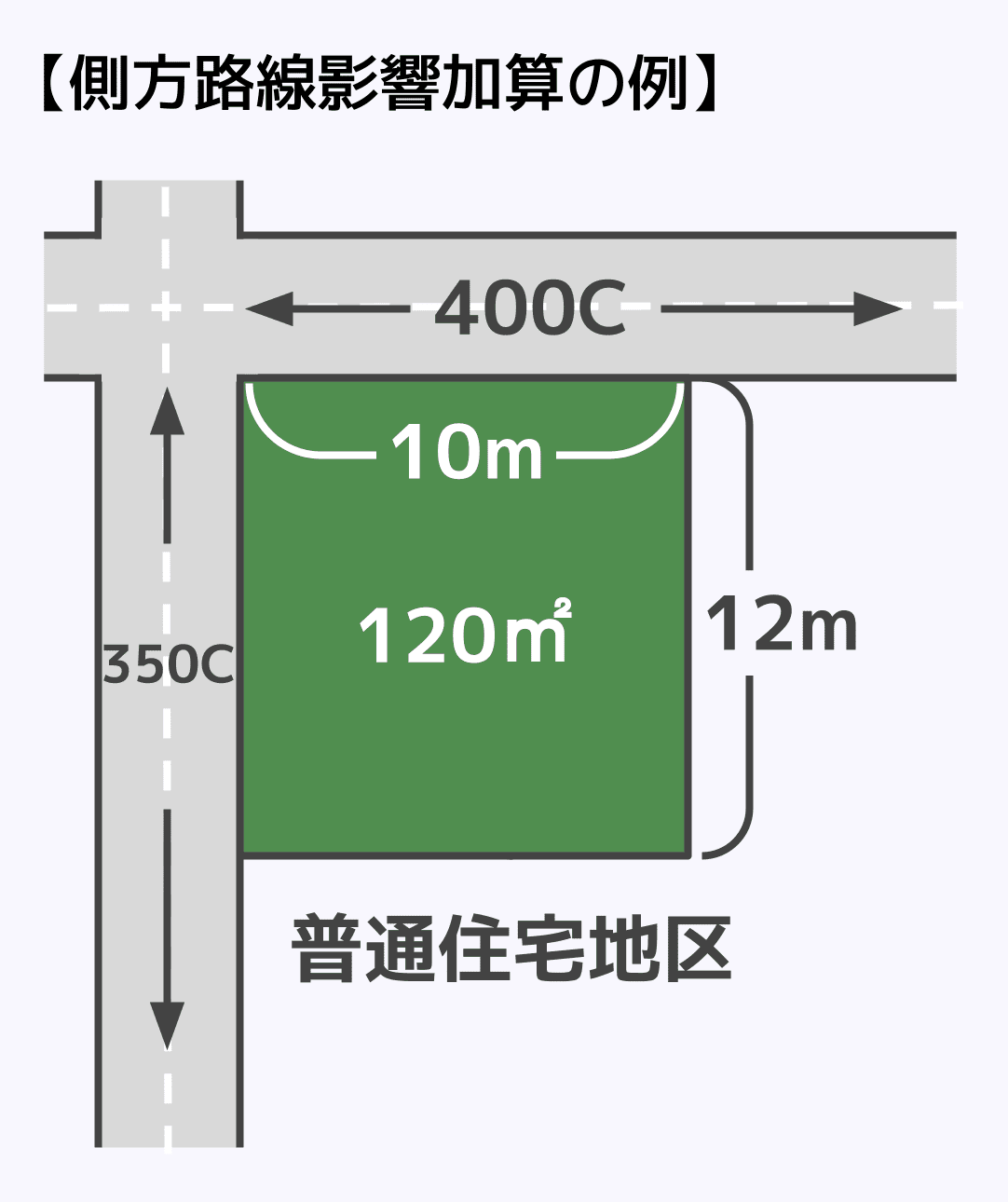

計算例

- 正面路線がどちらになるか確認します。

400千円(路線価)×1.00(奥行価格補正率)=40万円

350千円(路線価)×1.00(奥行価格補正率)=35万円

したがって、路線価400千円の路線が正面路線になります。 - 「正面路線価×奥行価格補正率」を求めます。

400千円(路線価)×1.00(奥行価格補正率)=40万円 - 「側方路線価×奥行価格補正率×側方路線影響加算率」を求めます。

350千円(路線価)×1.00(奥行価格補正率)×0.03(側方路線影響加算率)=1万500円 - (②+③)×地積=評価額

(40万円+1万500円)×120㎡=4,926万円

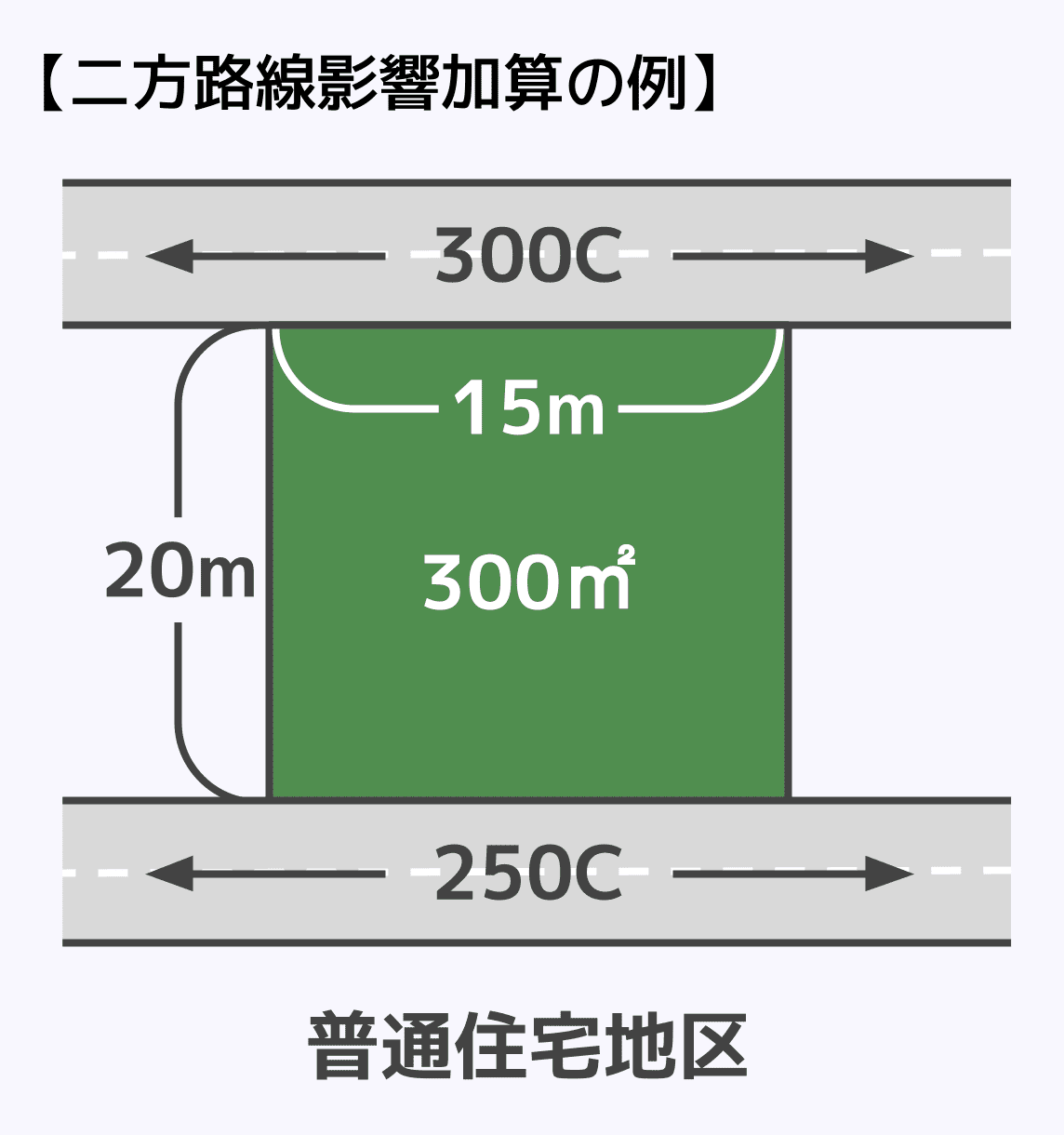

加算の具体例②二方路線影響加算

土地の正面と裏面に道路がある場合は、利用価値が高くなり、通常より相続税評価額が加算されます。

そのような土地は、次の計算式により評価額が加算されます。

二方路線影響加算する場合の相続税評価額

- 「正面路線価×奥行価格補正率」を算出

「正面路線」とは、路線価に奥行価格補正率を掛けた後の金額が高い方の路線のこと。 - 「裏面路線価×奥行価格補正率×二方路線影響加算率」を算出

「裏面路線」とは、路線価に奥行価格補正率を掛けた後の金額が低い方の路線のこと。 - (①+②)×地積=評価額

【二方路線影響加算率表(平成19年分以降用)】

計算例

- 「正面路線価×奥行価格補正率」を求めます。

300千円(正面路線価)×1.00(奥行価格補正率)=30万円 - 「裏面路線価×奥行価格補正率×二方路線影響加算率」を求めます。

250千円(裏面路線価)×1.00(奥行価格補正率)×0.02(二方路線影響加算率)=5千円 - (①+②)×地積=評価額

(30万円+5千円)×300㎡=9,150万円

路線価による相続税評価に関する疑問点

土地の路線価による相続税評価額が減額できる?

小規模宅地等の特例を利用することで、土地の相続税評価額を減額することが可能です。

小規模宅地等の特例とは、相続や遺贈で土地を取得した場合、一定の要件を満たせば、その土地の評価額を減額できる特例です。

例えば、相続した土地が「特定居住用宅地等」であると認定された場合には、330㎡を限度として土地の相続税評価額を80%減額することが可能となります。

ただし、小規模宅地等の特例の適用要件は複雑なものもあり、利用のためには相続税申告が必要です。

そのため、専門家である税理士に利用の可否や、利用方法について相談することをおすすめします。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

路線価による計算以外で相続税評価額が算出されるケースはある?

相続税対策のための節税行為があまりにも行き過ぎている場合、税務署が相続税評価額を他の方法で再評価する可能性があります。

令和4年4月19日の最高裁判決では、相続税対策として購入したマンションの相続税評価額について、税務署が路線価方式で評価することが著しく不当であるため、財産評価基本通達総則6項に基づいた不動産鑑定により評価した処分が適切であると判断されたのです。

そのため、土地や建物の相続税評価額については、常に路線価方式により算出されるとは限らないといえます。

もっとも、単に相続税対策を行ったという理由だけで、直ちに総則6項が適用されるわけではありません。

相続税対策のために土地や建物を購入することを検討している方は、事前に税理士に相談することをおすすめします。

路線価を用いた相続税評価額に悩んだら税理士に相談

路線価を用いて土地の相続税評価額を計算する際には、専門家である税理士に相談することをおすすめします。

土地は相続財産の中でも大きな割合を占めることが多く、評価方法によって相続税額が大きく変わる場合があります。

しかし、土地の相続税評価は、補正の適用や利用状況の判断など専門的な知識が必要です。

ご自身で計算すると、本来適用できる減額を見落としてしまう可能性もあります。

土地を含む相続税申告に不安がある場合は、相続税に強い税理士へ相談することも検討するとよいでしょう。

アトム相続税理士事務所では税理士に無料相談することが可能です。

相談予約は24時間いつでも受け付けているので、土地を相続することとなったが、相続税の計算に不安があるという方は、一度ご連絡ください。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

アトム相続税理士事務所

税理士岡野誠治

2022年税理士試験合格 2023年税理士登録

相続税専門の税理士法人に3年以上勤務し、約100件の相続税申告に携わりました。

相続税のご相談は、大切なご家族を亡くされた後という、心身ともに大変な時期に直面されるケースがほとんどです。

専門的な知識はもちろん、寄り添う姿勢を大切に、一つひとつの案件に丁寧に向き合うことを心がけています。