相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10か月)を過ぎてしまうと、延滞税や無申告加算税などのペナルティが発生し、放置するほど負担は大きくなります。

申告の期限が経過してしまった後でも申告自体は可能のため、少しでも早期に申告を行ってペナルティの負担を抑えましょう。

また、申告のために必要な手続きが不十分な場合でも、申告を行えるケースがあるため、申告期限が迫っている方は対処法を確認することをおすすめします。

本記事では、すでに申告期限を過ぎてしまった方、または期限内申告が難しい方に向けて、今すぐ取るべき対応と注意点をわかりやすく解説します。

目次

相続税の申告期限を過ぎた場合のデメリット

相続税の申告・納税が必要にもかかわらず、期限(被相続人が亡くなったことを知った日の翌日から10か月)を過ぎてしまうと、金銭的な負担や法的リスクが発生します。

主な影響は次の4つです。

- 延滞税や無申告加算税などの附帯税がかかる

- 小規模宅地等の特例や配偶者の税額軽減が使えなくなる可能性がある

- ほかの相続人に納税義務が及ぶ

- 最悪の場合、財産が差し押さえられる

いずれも放置するほど負担が大きくなります。

ひとつずつ確認していきましょう。

延滞税や無申告加算税が課される

申告期限を過ぎると、本来の相続税とは別に「附帯税」がかかります。

代表的なものが、延滞税と無申告加算税です。

- 延滞税

納付が遅れた場合や不足税額がある場合に課されるペナルティ - 無申告加算税

相続税申告を期限内にしなかったことに対するペナルティ

財産の仮装・隠蔽(財産を意図的に隠したり、名義を偽ったりすること)があった場合には、無申告加算税ではなく、より重い重加算税が課されるのです。

附帯税は、本来納めるべき相続税額に一定の税率を乗じて計算されます。

期限後申告(申告期限後に行う相続税申告)の際に本来納めるべき相続税と一緒に納めることとなるでしょう。

延滞税

延滞税は、相続税の法定納期限(申告期限)の翌日から完納する日までの日数に応じて課されます。

つまり、遅れれば遅れるほど金額が増えるのです。

また、期限の翌日から2か月以内か、2か月を経過しているかで税率が異なります。

延滞税の税率

- 2か月経過まで:年2.8%

- 2か月経過以降:年9.1%

※延滞税の税率は毎年見直されます。上記は令和8年(2026年)1月1日~令和8年12月31日の税率です。

最新の情報は国税庁のHPで確認しましょう。

延滞税を納める必要がある場合は、相続税の納付後に税務署から延滞税分の納付書が送られてきます。

相続税の延滞税について詳しく知りたい方は、関連記事『相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い』をお読みください。

無申告加算税・重加算税

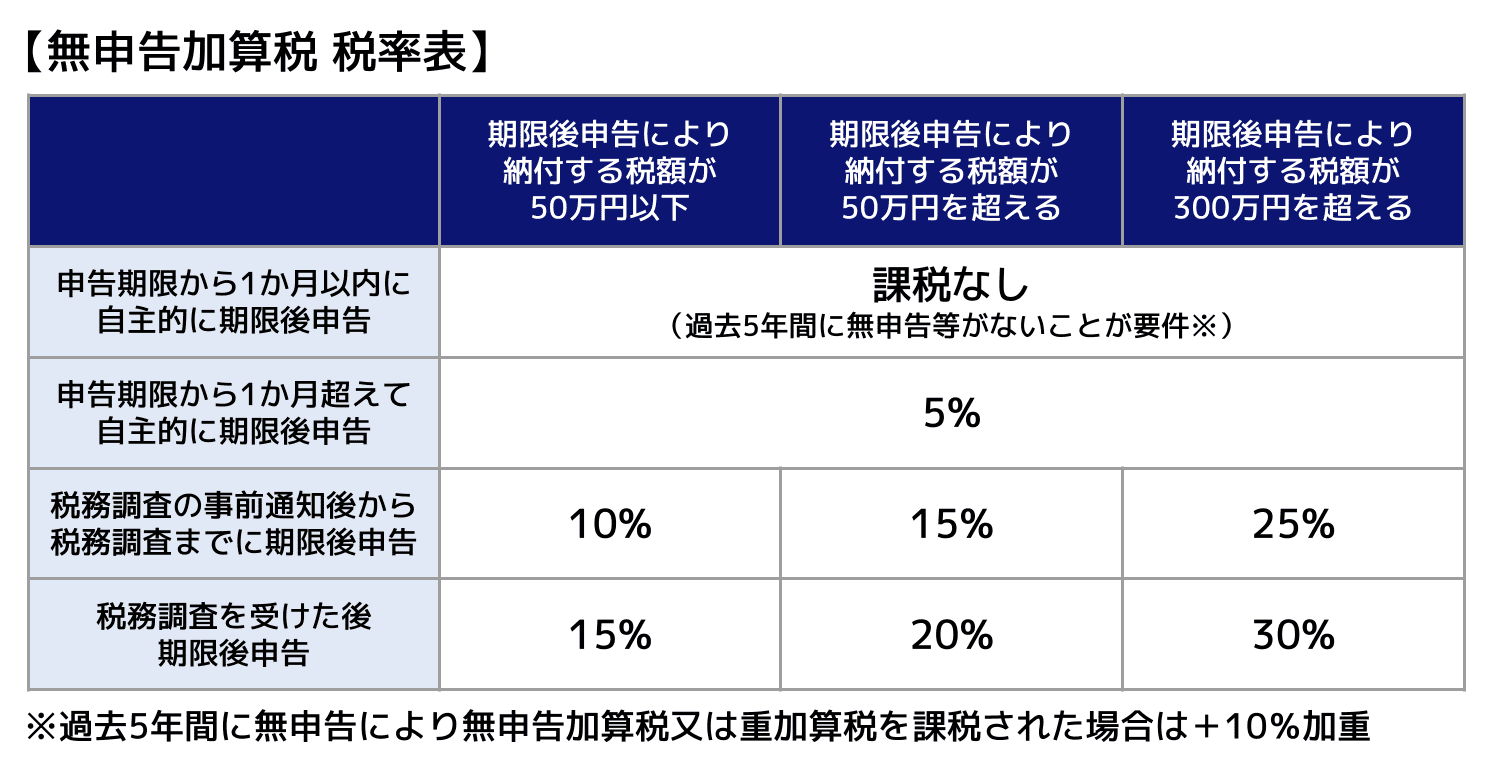

無申告加算税は、期限内に申告しなかったことに対するペナルティです。

ただし、以下の場合は無申告加算税が課されなかったり、軽減されたりすることがあります。

- 期限後1か月以内に自主的に申告した場合:期限内に申告する意思があったと認められれば、無申告加算税が課されないケースもある

- 1か月を過ぎていても、税務署から税務調査の事前通知を受ける前に自主的に申告した場合:税率は5%に軽減される

その後は、申告のタイミングや納付する税額に応じて10~30%の税率となります。

なお、財産を隠したり、名義を偽るなど、事実を仮装・隠蔽した上で申告しなかった場合には、重加算税(税率40%)が課されます。

申告が遅れたことに気づいた時点で、できるだけ早く期限後申告を行うことが重要です。

特例が使えなくなるリスクがある

相続税には、税額を大きく減らせる特例があります。

代表的なものが以下の2つですが、申告期限を過ぎてしまうと、適用できなくなる可能性があるのです。

- 小規模宅地等の特例

- 配偶者の税額軽減

小規模宅地等の特例は、相続した土地が一定の要件を満たしている場合、相続税評価額を大幅に下げられる制度です。

配偶者の税額軽減は、配偶者が実際に取得した遺産が1億6千万円以下、または配偶者の法定相続分相当額以下であれば、配偶者に相続税がかからない制度です(いずれか多い方が適用されます)。

必ずしも制度が使えなくなるとは限らない

申告期限を過ぎたからといって、必ずしも特例が一切使えなくなるわけではありません。

たとえば、申告期限を過ぎてしまった後であっても、早急に遺産分割を成立させ、遺産分割の内容を反映した「期限後申告」を行えば、小規模宅地等の特例や配偶者の税額軽減を適用できる可能性があります。

もっとも、これは一定の要件を満たす場合に限られます。

期限を過ぎてしまった場合でも、あきらめずに適用の余地がないか確認することが大切です。

関連記事

ほかの相続人に納税義務が発生する

相続税には相続人同士の「連帯納付義務」があります。

連帯納付義務とは、一人の相続人が相続税を払わなかった場合、ほかの相続人にも支払い義務が及ぶというものです。

まず、相続税を払わない納税者に督促状が送られます。

その納税者が支払いに応じない場合、ほかの相続人にも督促状が届くのです。

相続税の連帯納付義務は、契約や同意をしなくても、相続人となった時点で自動的に発生します。

ほかの相続人に督促状が届く流れやタイミングなど、相続税の連帯納付義務について詳しく知りたい方は、関連記事『相続税の連帯納付義務とは?対象者・金額・5年免除の条件を解説』をお読みください。

財産を差し押さえられるおそれがある

滞納が続くと、最終的には財産の差し押さえが行われる可能性があります。

差し押さえの対象となるのは、預貯金や不動産などの財産です。

差し押さえられた財産は「公売」にかけられ、その売却代金が滞納税金に充てられます。

また、本来の納税者に差し押さえる財産がない場合には、連帯納付義務に基づき、ほかの相続人の財産が差し押さえられることもあります。

相続税の申告期限を過ぎた場合にすべきこと

申告期限の10か月を過ぎても「期限後申告」は可能

相続税の申告期限(相続の開始を知った日の翌日から10か月)を過ぎてしまっても、申告自体は可能です。

これを「期限後申告」といいます。

すでに期限を過ぎている場合でも、今から申告することでペナルティを最小限に抑えられる可能性があります。

期限が経過しても放置せず、早めに対応することが大切です。

本当に相続税の申告期限は過ぎている?

相続税の申告期限は、原則として「相続の開始を知った日の翌日から10か月」です。

「相続の開始を知った日」とは、被相続人が死亡したことを知った日をいいます。

通常は「相続の開始を知った日=被相続人が死亡した日」となることが多く、その翌日から10か月以内に申告と納付を行います。

たとえば、令和5年1月1日に亡くなった場合、申告期限は令和5年11月1日です。

なお、申告期限日が土曜日・日曜日・祝日の場合は、翌営業日が期限となります。

相続税の申告期限の計算方法について詳しく知りたい方は『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』の記事をご覧ください。

申告期限に間に合わない時にすべき3つのこと

申告期限に間に合わない、またはすでに期限を過ぎてしまった場合は、次の3つを優先してください。

- できるだけ早く期限後申告をすること

期限後申告は遅れれば遅れるほど、無申告加算税や延滞税などの負担が増える可能性があります。 - 概算でもよいので相続税額を把握すること

正確な評価がまだできていない場合でも、どの程度の納税が必要になりそうかを早めに見積もることで、次の対応(納税準備・専門家への相談)が取りやすくなります。 - 納税方法を決めること

延滞税は納付が遅れるほど増えるため、可能なら申告と同時に納付まで進めるのが基本です。納税資金が足りない場合は、延納・物納などの制度を検討し、要件を満たせるか早めに確認しましょう。

なお、期限後申告で延納や物納を利用する場合、「申告書を提出する日」が申請の期限となります。

申告書だけを先に出してしまうと後から延納等ができなくなるため、必ず申告と同時に申請書類を提出できるよう準備しましょう。

また、令和7年4月1日以降に相続が開始した場合は、延納・物納の許可限度額の計算方法が改正されています。

詳細は「国税庁ホームページ」でご確認ください。

相続税の期限後申告の手続きと知っておくべきデメリット

相続税の申告期限を過ぎてしまっても、申告そのものができなくなるわけではありません。

期限後に行う申告を「期限後申告」といいます。

すでにお伝えしたとおり、放置すると延滞税や無申告加算税などの負担が増えていきます。

期限を過ぎたと気づいた時点で、できるだけ早く期限後申告を行うことが重要です。

期限後申告の具体的な手順

期限後申告の流れは、基本的には期限内申告と同じです。

相続税の期限後申告の流れ

- 相続する財産の総額を計算する

- 相続人が複数いる場合は遺産分割を行う

- 相続税申告書を作成する

- 相続税の期限後申告と納税を行う

- 無申告加算税と延滞税を納付する

大きな違いは、本来の相続税に加えて、附帯税(無申告加算税や延滞税)を納める必要がある点です。

無申告加算税は原則として期限を過ぎた時点で発生しますが、期限後1か月以内の自主的な申告であり、かつ一定の要件を満たす場合には免除される措置があります。

また、1か月を過ぎていても申告が遅れたことに気づいた段階で早めに動けば、無申告加算税の税率が軽減されるケースもあります。

相続税申告は相続人が自ら行うことも可能ですが、不動産や非上場株式など評価が難しい財産を相続する場合や、相続税申告の準備に時間が充てられない場合には、税理士への依頼をおすすめします。

ご自身で期限後申告できるか不安な方は一度、関連記事『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』をお読みください。

相続人が自分で申告できるかどうかの判断基準を詳しく解説しています。

期限後申告を先延ばしにするデメリット

期限後申告は、遅れれば遅れるほど不利になります。

延滞税は納付が遅れるほど日数分だけ増えていくためです。

また、税務署から調査や指摘を受けた後に申告した場合、無申告加算税の税率が高くなることがあります。

一方で、税務署から指摘を受ける前に自主的に申告した場合は、無申告加算税が軽減される可能性があります。

つまり、「気づいた今」が最も負担を抑えやすいタイミングです。

後回しにするほど、金銭的にも精神的にも負担が大きくなります。

相続税申告期限の10か月に間に合わせる方法

相続税の申告期限はまだ過ぎていないものの、「このままでは間に合わないかもしれない」と不安な方もいるでしょう。

期限内に申告できれば、無申告加算税や延滞税といったペナルティを避けることができます。

ここでは、期限に間に合わない理由ごとに、現実的な対処法を解説します。

- 財産評価が終わらず申告期限に間に合わない場合

- 遺産分割が終わらず申告期限に間に合わない場合

- 納税資金が足らず申告期限に間に合わない場合

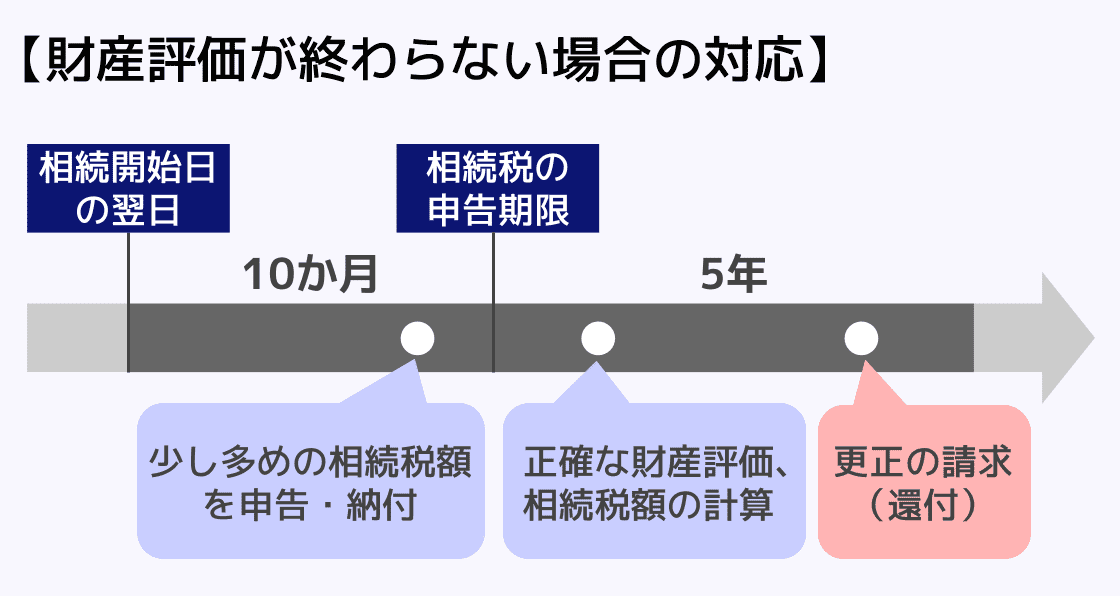

財産評価が終わらず申告期限に間に合わない場合

財産評価が終わらず相続税申告が申告期限に間に合わない場合は、概算で申告する方法があります。

いったん概算で相続税評価額を算出して相続税を計算・申告し、あとから正確な評価をもとに差額を調整しましょう。

具体的には、以下のような概算を行うこととなります。

- 不動産の評価額:類似物件の相場などから仮評価

- 金額が不確定な債務:把握ができている範囲の金額とする

相続税申告では、相続税を多く納めすぎた場合に、「更正の請求」によって還付を請求することができます。

そのため、申告期限内に概算で少し多めに申告・納付を行っても、あとから調整ができるのです。

ただし、更正の請求ができるのは原則、相続税の申告期限から5年間になります。

また、本来納めるべき税額よりも少なく申告・納付してしまうと、延滞税と過少申告加算税の課税対象となってしまうため注意してください。

相続税の還付の手続きについて詳しくは、関連記事『相続税還付の期限や手続きは?払い過ぎが疑われるケースも確認できる』をお読みください。

遺産分割が終わらず申告期限に間に合わない場合

相続人同士で遺産分割の話し合いが上手くまとまらず、相続税申告が申告期限に間に合わない場合は、未分割のまま相続税申告を行いましょう。

未分割申告とは、遺産分割が完了していない財産について、各相続人が法定相続分の割合で取得したものとみなして相続税を計算・申告する方法です。

これにより、期限内申告として扱われるため、無申告加算税や延滞税を回避できます。

ただし、未分割の状態で相続税申告を行うと、その時点では小規模宅地等の特例や配偶者の税額軽減などによる減額ができず、相続税が多額になることがあります。

後から制度を適用する方法もある

未分割で申告する際には相続税申告書に「申告期限後3年以内の分割見込書」を添付しましょう。

そうすれば、原則として期限後3年以内に遺産分割協議を終えた場合に限り、あとから特例を適用して、差額の還付を受けられます。

なお、特例の適用と還付を受けるためには、遺産分割が成立した日の翌日から4か月以内に「更正の請求」を税務署に提出する必要があります。

この4か月を過ぎると、分割見込書を提出していても特例を適用できなくなりますので、注意が必要です。

還付があるとはいえ、期限内に一度は多額の相続税を支払わなければならないため、納税資金に不安がある場合は次に解説する方法をおすすめします。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

納税資金が足らず納付が間に合わない場合

相続税の納付期限は、申告期限と同じく相続の開始を知った日の翌日から10か月です。

相続税は納付期限までに原則、「現金一括納付」しなければなりません。

すぐには納税資金を用意できず、申告期限までに相続税が納められない場合は、以下のように対応しましょう。

納税資金が足らないときの対処法

- 相続財産から支払う

- クレジットカードで支払う

- 延納、物納制度を利用する

相続財産から支払う

相続する財産の中に現金や預貯金がある場合には、それらを相続税支払いに充てることもできます。

また、相続した不動産や株式を売却・現金化して納税資金を確保する方法もあります。

しかし、不動産の売却を納付期限である10か月以内に済ませるのは難しく、安く買いたたかれてしまうおそれもあるため注意が必要です。

クレジットカードで支払う

相続税はクレジットカードで支払うこともできます。

そのため、期限内にクレジットカードで支払えば引き落とし日まで、実質納税猶予を延ばせることになります。

しかし、クレジットカードで相続税を支払う際には以下の点に注意してください。

クレジットカードで支払う際の注意点

- カードの引き落とし日に残高不足になると、納付手続きを完了した日から延滞税が発生

- 1回の納付上限額は1,000万円未満(手数料込)

- 納付税額に応じて決済手数料が発生

なお、クレジットカードのポイント還元で決済手数料を回収できる場合もあります。

クレジットカードで納付する予定の方は、ポイントの有無やどのくらいポイントがつくのかについて、事前にカード会社に確認することをおすすめします。

延納、物納制度を利用する

相続税には、延納制度や物納制度も検討しましょう。

- 延納制度

分割払いの制度。担保の提供や申請手続きが必要。利子税が発生する。 - 物納制度

不動産などの財産そのもので納付する制度。延納でも困難な場合に限られる。

相続税の延納と物納について詳しく知りたい方は、関連記事『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をお読みください。

相続税が払えないときの対処法は、この記事で解説したもの以外にもたくさんあります。

関連記事『相続税が払えない場合の解決方法8選|払わないとどうなるか税理士が解説』で詳しく解説しているため、あわせてお読みください。

相続税の申告期限についてよくある質問にお答え

相続税の申告期限は延長できる?

相続税の申告期限は原則、延長できません。

ただし、例外的に以下のようなやむを得ない理由がある場合は「各理由のやんだ日からから2か月以内」の延長が可能です。

やむを得ない理由の例

- 申告期限前1か月以内に認知・廃除取消し等により相続人に異動が生じた場合

- 申告期限前1か月以内に死亡退職金の支給額が確定した場合

- 相続人である胎児が生まれた場合

- 災害等で期限内の申告が困難な場合

「遺産分割協議がまとまらない」「申告期限を知らなかった」といった理由は、やむを得ない理由とは認められませんので、注意してください。

過去には、新型コロナウイルス感染拡大の影響で相続税の申告期限の延長が認められましたが、現在は「災害による申告、納付等の期限延長申請書」を別途提出する必要があります。

申告せずに時効を待つことはできる?

相続税にも時効が成立しますが、時効成立まで逃げ切ることは困難です。

相続税は、原則として法定申告期限の翌日から5年経過することで時効となり、意図的に財産を隠すなどの悪質なケースでは7年に延長されます。

しかし、税務署は独自のネットワークにより無申告や申告漏れの存在を把握することができるため、時効成立まで気づかれないようにすることは困難でしょう。

時効成立まで逃げ切るために意図的に申告をしていないことが発覚すると、ペナルティも大きくなるため、申告や納付はしっかりと行うべきです。

関連記事

相続税の時効は5年か7年|時効成立が難しい理由とペナルティを解説

申告期限ぎりぎりや期限経過後でも税理士に依頼できる?

相続税の申告期限ぎりぎりの申告や、期限後申告であっても税理士に依頼することは可能です。

ただし、申告期限が近い相続税申告の依頼に関しては、多くの税理士事務所で追加報酬が発生します。

具体的には、申告期限まで3か月を切っている場合に税理士報酬が増加することが多いようです。

そのため、相続税申告を税理士に依頼する際には、申告期限まで6か月以上の余裕をもって税理士選びを始めることが望ましいです。

相続税申告を税理士に依頼するときの報酬は、関連記事『相続税申告の税理士報酬は?相場と費用の仕組みを解説』で詳しく解説しています。

まとめ

相続税申告の期限を過ぎてしまうと、延滞税や無申告加算税の課税対象になってしまうだけではなく、財産を差し押さえられてしまうおそれもあります。

相続税申告は申告期限までに申告を行うことが非常に重要なので、もし期限が迫っている場合には、ひとまず概算で申告してあとから還付を受ける方法がおすすめです。

もしすでに申告期限が過ぎてしまっている場合には、少しでも早く期限後申告を行い、附帯税の負担を抑えましょう。

とはいえ、急ぐあまりに間違えた申告をしてしまっては元も子もありません。

最初から正しい申告を行い、金銭的、精神的な負担を最大限抑えるためにも、相続税申告に関して不安がある場合は、相続税に強い税理士に相談しましょう。

アトム相続税理士事務所では無料相談が可能です。

相談予約は24時間いつでも受け付けているので、適切な相続税申告を行いたい方は、いつでもご連絡ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士