固定資産評価証明書とは?相続での取得方法・取得できる人・見方を解説

固定資産評価証明書とは、土地や建物の固定資産税評価額を証明する書類です。

相続登記や相続税・贈与税の申告などで必要になることがあり、不動産の所在地を管轄する市区町村で取得できます。

相続の手続きを進める中で、「誰が取得できるの?」「どの数字を見ればいいの?」と悩む方も多いのではないでしょうか。

固定資産評価証明書は、相続登記の登録免許税の計算や、建物の相続税評価額の確認などに利用される重要な書類です。

この記事では、固定資産評価証明書の取得方法や見方、相続で必要になる場面や注意点についてわかりやすく解説します。

目次

固定資産評価証明書とは?

固定資産評価証明書の記載内容

固定資産評価証明書とは、土地や建物など、固定資産税の対象となる財産の評価額(固定資産評価額)を証明する書類です。

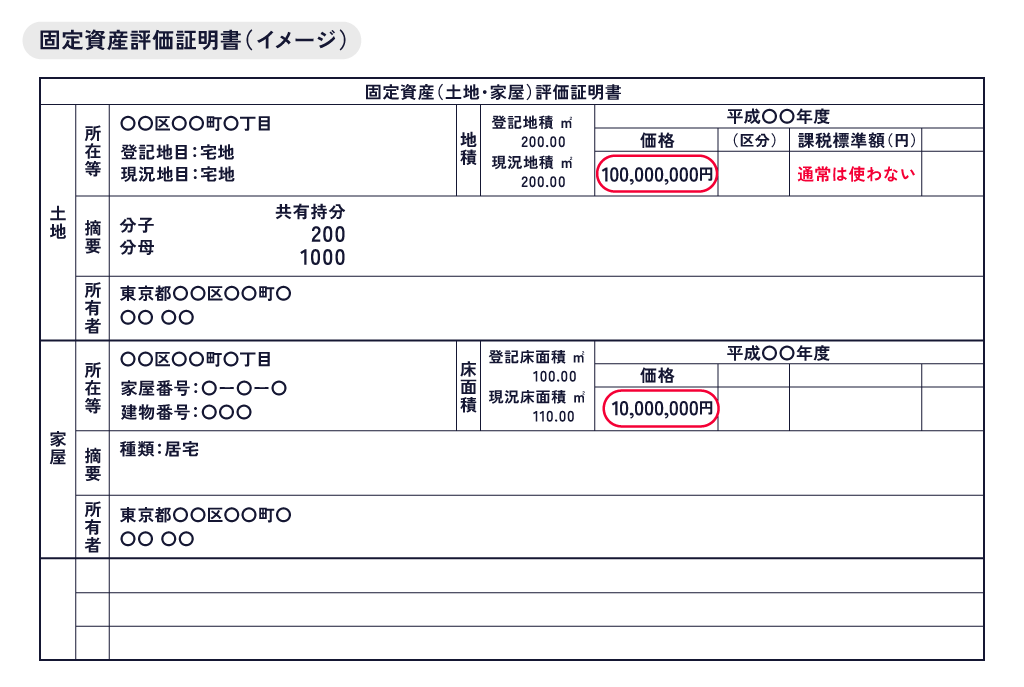

例えば不動産について、固定資産評価証明書には以下の内容が記載されています。

- 不動産の所在地・地番・家屋番号

- 土地・建物の区分(宅地・居宅など)

- 面積(地積・床面積)

- 固定資産税評価額(価格)

- 課税標準額(固定資産税計算用の金額)

固定資産評価証明書と固定資産税課税明細書の違い

固定資産評価証明書と似た書類に、「固定資産税課税明細書」があります。

固定資産税課税明細書は、毎年の固定資産税の納税通知書に同封される書類で、土地や建物の評価額や課税標準額などを確認できます。

一方、固定資産評価証明書は、市区町村などに申請して取得する公的な証明書です。

主な違いは次のとおりです。

| 項目 | 固定資産評価証明書 | 固定資産税課税明細書 |

|---|---|---|

| 取得方法 | 市区町村へ申請して取得※ | 毎年の納税通知書に同封 |

| 証明力 | 公的な証明書 | 納税者向けの通知書 |

| 発行対象 | 申請した年度 | その年度のみ |

| 主な用途 | 相続登記・相続税申告・贈与税申告など | 固定資産税額の確認 |

※東京23区内の不動産の場合は都税事務所

法務局によっては、固定資産税課税明細書の提出で足りる取扱いとしている場合があります。

ただし、相続税申告や各種手続きで正式な証明書の提出を求められることもあるため、不動産の相続手続きを進める際は固定資産評価証明書を取得しておくと安心です。

固定資産評価証明書が必要になる主な場面

固定資産評価証明書は、主に次のような場面で必要になります。

- 相続登記(名義変更)のため

- 相続税や贈与税の申告のため

- 生前対策(遺言作成・分割案検討)のため

- 不動産売買や住宅ローン審査のため

相続登記(名義変更)のため

法務局で不動産の名義を相続人へ変更する際、登録免許税がかかります。

この登録免許税を計算する基礎として、固定資産税評価額が用いられるのです。

登録免許税の計算

不動産の価額(課税標準)×0.4%

※課税標準は1,000円未満を切り捨て、納付税額は100円未満を切り捨てる。

※算出額が1,000円未満のときは最低税額1,000円。

そのため、相続登記の際には、固定資産評価証明書をその他の必要書類とともに、「申請する不動産の所在地を管轄する法務局」まで持ち込み・郵送・オンラインのいずれかで提出しましょう。

なお、固定資産評価証明書は、課税明細書でも代用できる場合があります。

【注意】相続登記は義務化されています

令和6年(2024年)4月1日から、相続登記の申請が義務化されました。

令和6年4月1日より前の相続については、令和9年(2027年)3月31日までに相続登記をする必要があります(経過措置)。

ただし、不動産を相続で取得したことを知った日が令和6年4月以降の場合は、その日から3年以内です。

また、令和6年4月1日以降の相続については、相続により不動産の所有権を取得したことを知った日から3年以内となります。

正当な理由がないにもかかわらず相続登記を放置すると、10万円以下の過料が科される場合があります。

関連記事

相続税や贈与税の申告のため

相続税や贈与税がかかるかどうかを判断する際に、建物については固定資産税評価額を基礎として相続税評価額を算定します。

そのため、相続税や贈与税の申告が必要な場合には、添付資料として固定資産評価証明書を管轄の税務署に提出することがあります。

相続税の場合は「被相続人の最後の住所地を管轄している税務署」、贈与税の場合は「受贈者(財産の贈与を受けた側)の住所を管轄する税務署」が管轄の税務署となるでしょう。

提出は、窓口への持参か郵送、e-Taxによる電子申告で可能です。

法務局への登記申請とは異なり、税務署へ提出する固定資産評価証明書は写し(コピー)でも問題ありません。

なお、相続税の計算時、自己使用の建物については、原則として固定資産税評価額がそのまま相続税評価額となります。

ただし、賃貸中の建物(貸家)は借家権割合(30%)を考慮した評価となり、分譲マンション(令和6年1月1日以後の相続・贈与)は区分所有補正率を乗じる場合があります。

詳細は税理士にご確認ください。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

生前対策(遺言書作成・分割案検討)のため

生前に不動産の評価額を把握しておくことで、遺言書の作成や遺産分割案の検討がしやすくなります。

不動産の価値を曖昧にしたまま進めると、相続発生後に親族間でトラブルになる原因にもなりかねません。

また、実際に生前贈与をして贈与税の申告をする場合にも、固定資産評価証明書は必要になります。

その他の必要書類とともに、「受贈者(財産の贈与を受けた側)の住所を管轄する税務署」に提出しましょう。

提出方法は、持ち込み・郵送・オンラインのいずれかです。

関連記事

不動産売買や住宅ローン審査のため

固定資産評価証明書は、不動産売買や住宅ローンの審査で利用されることもあります。

例えば住宅ローンでは、金融機関が不動産の担保価値を確認する際の参考資料として、固定資産評価証明書の提出を求める場合があります。

また、不動産売買においても、不動産の基本情報や評価額を確認する資料として利用されることがあります。

ただし、固定資産税評価額はあくまで固定資産税を計算するための評価額であり、実際の売買価格(実勢価格)とは異なる点に注意が必要です。

【見本あり】固定資産評価証明書の見方

固定資産評価証明書には、複数の金額や項目が記載されています。

しかし、相続の手続きで見るべき数字は限られています。

ここでは、相続税申告や相続登記で本当に確認すべきポイントを整理します。

基本的には「価格(評価額)」を確認

固定資産評価証明書で、相続において最も重要なのが「価格(評価額)」の欄です。

証明書には「課税標準額」も記載されていますが、相続で使うのは原則として「価格(評価額)」になります。

価格(評価額)とは?

固定資産税評価額とも呼ばれ、不動産そのものの価値を示す金額です。

相続では、建物の相続税評価額や相続登記における登録免許税の計算にそのまま使用されます。

課税標準額は通常使わない

課税標準額は、固定資産税を計算するために、各種特例や調整を加えた後の金額です。

固定資産税の計算専用の数字であり、相続税評価や相続登記の計算には通常使いません。

「課税標準額のほうが小さいから、こちらを使えば税金が安くなるのでは?」と誤解されがちですが、相続の手続きでは使用しない点に注意しましょう。

土地の相続税評価額を見るときの注意点

土地の相続税評価額は、固定資産評価証明書の「価格(評価額)」をそのまま使うわけではありません。

相続税申告では、土地については原則として路線価方式(または倍率方式)を用いて評価します。

評価水準の一般的な目安としては、次のように考えられることが多いです。

- 公示価格(国土交通省が毎年公表する価格):100%

- 相続税評価額(路線価等):約80%

- 固定資産税評価額(証明書の価格):約70%

このように、固定資産評価証明書は「土地の相続税評価額を直接示す書類ではない」ものの、不動産の価値を把握するための参考資料として重要な役割を果たします。

なお、路線価が定められていない地域(倍率地域)の土地については、この固定資産税評価額(価格)に国税庁が定める一定の倍率を掛けて相続税評価額を計算するため、単なる参考資料ではなく計算の直接のベースとして使用します。

自用家屋については原則として固定資産税評価額をそのまま使い、土地については「路線価等で別途計算する」という違いを押さえておくことが、相続手続きをスムーズに進めるポイントです。

路線価については、関連記事『相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】』にて詳しく解説しています。

固定資産評価証明書の取得方法|誰がどこで取得する?

固定資産評価証明書は、不動産が所在する自治体で取得します。

住民票のある市区町村や、相続人の住所地ではない点に注意が必要です。

具体的な取得窓口や、取得方法について見ていきましょう。

(1)固定資産評価証明書を取得できる人

固定資産評価証明書を取得できる人は自治体ごとに細かな違いがありますが、一般的には次のような人が取得できます。

- 固定資産の所有者

- 所有者と同一世帯の親族

- 法定相続人

- 遺言により不動産を取得する受遺者

- 委任を受けた代理人

- 借地人・借家人など一定の利害関係人

- 法人所有不動産の代表者や従業員(権限確認書類が必要)

- 破産管財人等の財産管理人

相続においては主に法定相続人や受遺者が取得することになります。

事実婚(内縁)のパートナーは、取得不可な場合がある

法律上の配偶者ではないため、原則として法定相続人には該当しません。

この場合、遺言書などによって権利が明確になっていない限り、固定資産評価証明書の取得が認められないケースが多い点に注意が必要です。

(2)固定資産評価証明書を取得できる場所

固定資産評価証明書の取得窓口は、不動産の所在地によって次のように異なります。

| 不動産の所在地 | 取得場所 |

|---|---|

| 東京23区内 | 各都税事務所(どこでも取得可能) |

| それ以外の市区町村 | 各市区町村役場の資産税課・税務課などの窓口 |

複数の市区町村に不動産がある場合は、それぞれの自治体で個別に取得する必要があります。

相続手続きを進める際は、名寄帳などで不動産の所在地をあらかじめ確認しておくとスムーズです。

名寄帳については、本記事内で後ほど解説します。

(3)固定資産評価証明書の取得方法

固定資産評価証明書の取得方法は、主に次の4つがあります。

自治体によって対応状況が異なることもあるため、事前に公式サイトで確認しておくと安心です。

窓口で取得

市区町村役場や都税事務所の窓口に、必要書類を持参して直接請求する方法です。

必要書類に不備がなければ、その日のうちに交付されることが一般的なので、急いでいる場合に向いています。

郵送で請求

自治体のホームページから申請書をダウンロードし、必要書類・手数料(定額小為替など)・返信用封筒を同封して郵送する方法です。

平日に役所へ行く時間が取れない方や、遠方の不動産を相続した場合に便利です。

ただし、郵送の場合は、申請書の到着や返送期間を含めて1週間~2週間程度かかることがあります。

オンライン申請

マイナンバーカードを利用し、オンラインで申請できる自治体も増えています。

オンライン申請後の交付方法や受取時期は自治体によって異なります。郵送で受け取るケースでは、数日から1週間程度かかることが一般的です。

ただし、対応していない自治体もあるため、利用できるかどうかは個別に確認が必要です。

コンビニで取得

自治体によっては、コンビニのマルチコピー機を利用して、固定資産税評価証明書を取得できる場合があります。

取得するためにはマイナンバーカードが必要です。

自治体によって異なりますが、一般的に6時30分から23時まで利用でき、平日の窓口よりも時間的に柔軟に取得できます。

ただし、この方法では基本的に不動産の現在の所有者のみが取得できるため、代理人や相続人による取得ができません。

(4)固定資産評価証明書の取得で必要な書類と費用

窓口や郵送で固定資産評価証明書を請求する際、一般的には次の書類が必要です。

| 申請人 | 必要書類 |

|---|---|

| 固定資産の所有者 | 本人確認ができる公的な証明書 |

| 同一世帯の親族 | 本人確認ができる公的な証明書 (同居していない親族は委任状も必要) |

| 法定相続人 | 本人確認ができる公的な証明書 相続人であることが確認できる書類 |

| 遺言により不動産を取得する受遺者 | 本人確認ができる公的な証明書 受遺者であることが確認できる書類 |

| 代理人 | 本人確認ができる公的な証明書 申請権限を有する者からの委任状 |

| 借地人・借家人等 | 本人確認ができる公的な証明書 賃貸借契約書等 |

| 納税管理人 | 本人確認ができる公的な証明書 |

| 法人の代表者・従業員 | 本人確認ができる公的な証明書 (従業員なら、法人の代表者印が押印された委任状も必要) |

| 破産管財人等の財産管理人 | 本人確認ができる公的な証明書 選任されたことを証する書類 |

本人確認となる公的な証明書としては『マイナンバーカード』『運転免許証』『在留カード』などです。

年金手帳は令和4年4月に新規発行が廃止されていますが、既存のものは引き続き利用できる場合があります。

また、年金手帳や健康保険証など、顔写真のない証明書を利用する場合は、通常2点の提示が求められる点にも注意が必要です。

相続人であることが確認できる書類としては、被相続人の死亡の事実と、申請者との相続関係がわかる戸籍謄本などになります。

本人確認書類や、相続人であることが確認できる書類として何が認められるかは自治体ごとに異なるため、事前に確認してください。

取得に必要な手数料

なお、固定資産評価証明書の取得には手数料がかかります。

金額は自治体によって異なりますが、1通あたり300円~400円程度が一般的です。

郵送請求の場合は、このほかに返信用郵送料や定額小為替の購入費用などが必要になることがあります。

詳細な金額は自治体ごとに異なるため、事前にホームページなどで確認しておきましょう。

固定資産評価証明書を取得する際のポイント

固定資産評価証明書を取得する際には、以下の点に注意しましょう。

- 取り寄せる「年度」に注意する

- 名寄帳も取り寄せて漏れなく証明書を取得する

取り寄せる「年度」に注意する

固定資産評価証明書を取得する際は、どの年度のものが必要なのか確認しておく必要があります。

例えば相続税申告と相続登記とでは、必要になる固定資産評価証明書の年度が異なります。

| 手続き | 必要な年度 |

|---|---|

| 相続税申告 | 亡くなった日が属する年度 |

| 相続登記 | 法務局へ申請する日が属する年度 |

固定資産税評価額は、原則として3年に1度評価替えが行われますが、たとえ評価替えがないタイミングでも、証明書の年度は毎年4月1日に切り替わります。

間違った年度の証明書を提出すると、法務局や税務署から差し替えを求められることがあり、証明書を取り直す手間が発生します。

そのため、適切な年度の証明書を提出しましょう。

なお、固定資産評価証明書が取得できる年度の範囲は自治体によって異なりますが、最新年度を含む過去5年分程度を取得できる場合が多いです(自治体によって異なりますので、事前に確認してください)。

相続税申告・相続登記それぞれのケースについて、もう少し詳しく解説します。

相続税申告の場合

相続税申告では、被相続人が亡くなった日が属する年度の固定資産評価証明書を使用します。

固定資産税の年度は4月1日に切り替わるため、たとえば 2026年4月~12月に亡くなった場合は2026年度、2026年1月~3月に亡くなった場合は2025年度の評価額が基準になります。

相続登記の場合

相続登記では、法務局へ申請する時点の最新年度の固定資産評価証明書が必要です。

相続の発生時期ではなく、「申請時点」で判断される点に注意しましょう。

たとえば2025年11月に亡くなり、翌年2026年の5月に名義変更(登記)をする場合、申告用には「2025年度」、登記用には「2026年度」の計2種類が必要になることがあります。

名寄帳も取り寄せて漏れなく証明書を取得する

固定資産評価証明書は、原則として特定の土地や建物を指定して取得する書類です。

そのため、相続人が把握していない不動産があると、証明書の取得漏れが起こる可能性があります。

特に相続税申告では、把握していない不動産が相続税の申告後に発覚した場合、申告漏れとして扱われます。

税務署からの調査の事前通知前に自主的に修正申告をした場合、過少申告加算税はかかりません。

「事前通知後・調査前の修正申告では、納付税額の5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%)が課されます(国税通則法第65条第1項)。

そこでおすすめなのが、名寄帳(なよせちょう)の確認です。

名寄帳とは、亡くなった人がその市区町村内に所有している不動産を一覧で確認できる書類です。

名寄帳を先に取得しておけば、以下のような見落としやすい不動産の把握につながります。

- 私道や共有名義の土地

- 使われていない古い建物

- 相続人が存在を知らなかった不動産

相続手続きをスムーズに進めるためにも、「名寄帳で全体を確認してから、固定資産評価証明書で個別の評価額を確認する」という流れで進めるのが安心です。

役所の窓口では、名寄帳と固定資産評価証明書を同時に請求することができます。二度手間を防ぐためにも、まとめて申請するのがおすすめです。

ただし、名寄帳は市区町村ごとにしか確認できないため、市区町村をまたぐ不動産は別途取得が必要です。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

固定資産評価証明書についてよくある質問

固定資産評価証明書に有効期限はある?

固定資産評価証明書そのものに法律上の有効期限はありません。

ただし、相続登記や相続税申告などの手続きでは、特定の年度の証明書が必要になる場合があります。

そのため、古い年度の証明書が使えないケースもあります。取得した証明書を提出する際は、事前に提出先の要件を確認しましょう。

固定資産評価証明書と登記事項証明書の違いは?

固定資産評価証明書は、不動産の評価額や面積などを証明する書類です。

一方、登記事項証明書(登記簿謄本)は、不動産の所有者や権利関係を証明する書類です。

登記事項証明書は不動産の名義変更(相続登記)や売買、不動産の権利関係を確認する際などに利用されます。

固定資産評価証明書が必要な相続は税理士へ相談を

不動産を相続する場合には、まず「名寄帳」と「固定資産評価証明書」を揃えることから始めましょう。

名寄帳で不動産を漏れなく把握し、固定資産評価証明書で評価額を確認することで、相続登記や相続税申告に向けた全体像が見えてきます。

相続税の申告を忘れてしまうと、数千万円単位の評価減が受けられなくなる可能性もあります。

「書類を集める時間がない」

「実家が遠方で、取得手続きが難しい」

このような場合は、無理に一人で進めず、早めに相続の専門家へ相談することも検討しましょう。

アトム相続税理士事務所では無料相談が可能です。

相談予約は24時間いつでも受け付けているので、適切な相続税申告を行いたい方は、いつでもご連絡ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士