父親が亡くなったらやること|相続手続きの流れや期限を解説

父親が亡くなったら、まず死亡届の提出・遺言書の確認・法定相続人の確定から始め、相続放棄の要否(3か月以内)や相続税の申告(10か月以内)へと順を追って手続きを進めていきます。

悲しみの中でも「これから何をすればいいのか」と不安を抱えている方も多いのではないでしょうか。

手続きの種類は多く、期限が決まっているものもあるため、全体の流れを把握しておくことが大切です。

この記事では、父親が亡くなった後に必要な相続手続きの全体的な流れや注意点を、できるだけわかりやすく整理しました。

まずは全体像をつかんで、ひとつひとつ確認していきましょう。

目次

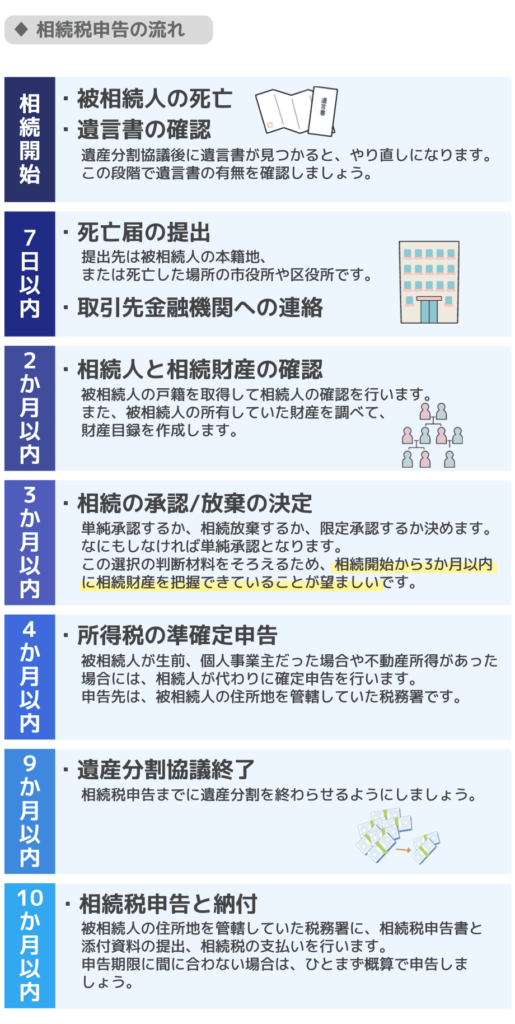

父親が亡くなったときの相続手続き全体フロー

相続手続きは、期限のある手続きを中心に段階を追って進めていく必要があります。

以下の表を参考に、今どの段階にいるかを確認してみてください。

【最優先】死亡を知った日から7日以内

| 手続き | 期限の目安 | 窓口・担当 |

|---|---|---|

| 死亡届の提出* | 7日以内 | 市区町村役所 |

*葬儀社に代行してもらえることも多い。また、海外で死亡した場合はその事実を知った日から3か月以内。

死亡した日から10~14日以内に対応

| 手続き | 期限の目安 | 窓口・担当 |

|---|---|---|

| 世帯主変更届(必要な場合) | 14日以内 | 市区町村役所 |

| 健康保険の資格喪失手続き* | 14日以内 | 市区町村役所 |

| 介護保険の資格喪失手続き | 14日以内 | 市区町村役所 |

| 国民年金受給の停止手続き** | 14日以内 (厚生年金は10日以内) | 年金事務所・年金相談センター |

*会社で健康保険に加入している場合は、勤務先による手続きが必要なので、遺族は速やかに被相続人の勤務先に連絡を入れる。

**日本年金機構にマイナンバーが収録されている場合は不要。

3~10か月以内に対応

| 手続き | 期限の目安※ | 窓口・担当 |

|---|---|---|

| 相続放棄または限定承認 | 3か月以内 | 家庭裁判所 |

| 所得税の準確定申告 (必要な場合) | 4か月以内 | 税務署 |

| 相続税の申告・納税 | 10か月以内 | 税務署 |

※相続放棄や限定承認は「事故のために相続の開始があったことを知った日」から、準確定申告や相続税の申告・納税は「相続開始を知った日の翌日」から

特に注意が必要なのは、相続放棄の期限(3か月以内)と相続税申告の期限(10か月以内)です。

相続税の申告を行う際に配偶者の税額軽減などの特例を活用するためには、原則として申告期限内(10か月以内)に遺産分割を終えておく必要があるので、遺産分割協議は申告期限前に済ませることをおすすめします。

また、準確定申告の期限も4か月以内と短期間であるため、申告が必要なケースかどうかをしっかりと確認しましょう。

関連記事

父親が亡くなった場合の相続手続きで知っておくべきこと

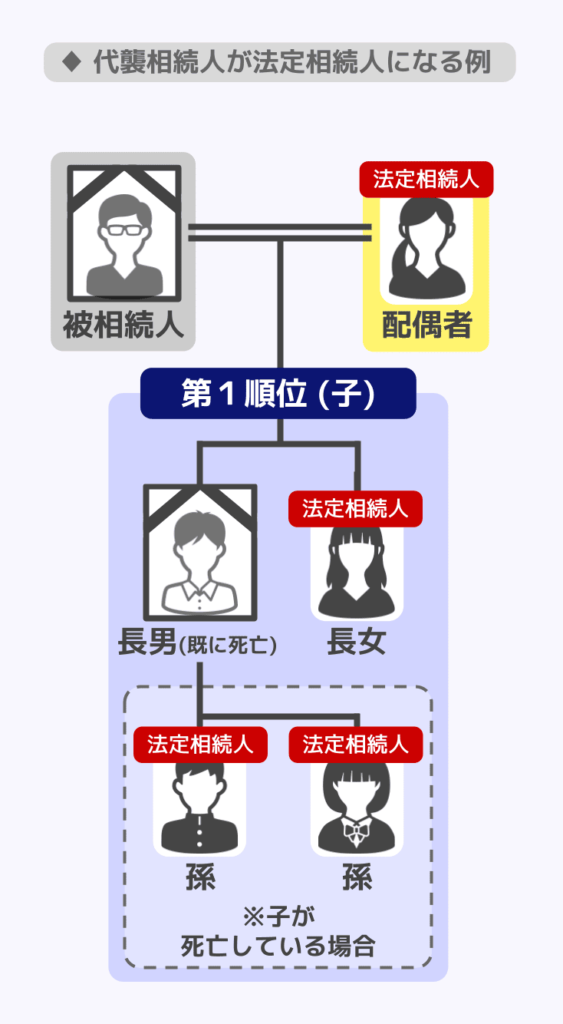

父親が亡くなった場合の相続人

父親が亡くなった場合、一般的には以下のような人が法律上の相続人(法定相続人)となります。

母親(配偶者)が存命の場合

- 母親(配偶者):常に相続人になる

- 子(あなたや兄弟):第1順位の相続人として、配偶者とともに相続人になる

母親(配偶者)が他界している場合

- 子(あなたや兄弟):第1順位の相続人として、子のみで相続する

なお、子がすでに亡くなっているが、亡くなった子に子供(父親からすると孫)がいる場合には、子の代わりに孫が相続人となります。

このような相続を代襲相続というのです。

代襲相続については、子供が相続人として欠格または廃除となっているケースでも生じますが、子供が相続放棄をしたケースでは生じません。

代襲相続について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

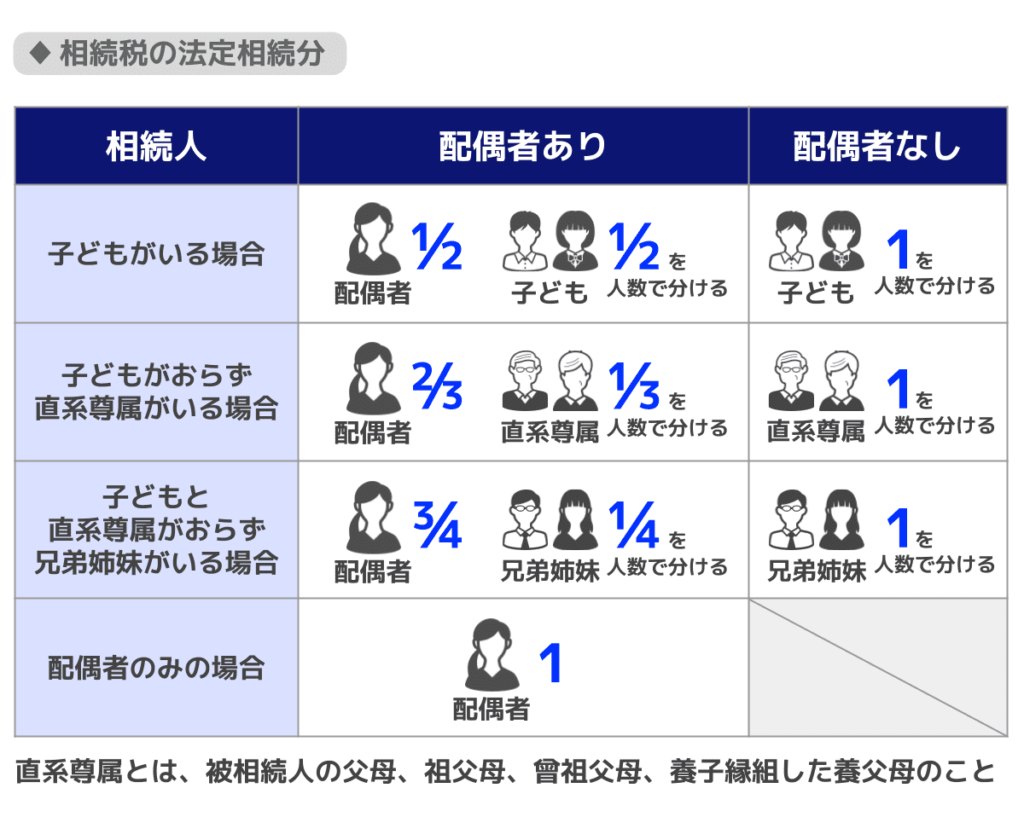

法定相続人が得られる相続分

法定相続人に対して、法律上原則として認められる相続分(法定相続分)は、以下の通りです。

法定相続分(遺言書がない場合の基本的な割合)

| 相続人の組み合わせ | 配偶者の割合 | 子全体の割合 |

|---|---|---|

| 配偶者+子 | 1/2 | 1/2(子の人数で均等に分割) |

| 子のみ | - | 子の人数で均等に分割 |

たとえば、母親と子2人(あなたと兄弟)が相続人の場合、法定相続分は母親が1/2、あなたと兄弟がそれぞれ1/4ずつとなります。

代襲相続が生じる場合には、本来子が得られた法定相続分を、代襲相続人が均等に分け合うこととなるでしょう。

ただし、これはあくまで「遺言書がない場合の基本ルール」です。

実際には遺産分割協議によって、相続人全員が合意した上で自由に割合を決めることができます。

なお、法定相続人を正確に確認するためには、父親の出生から死亡までの戸籍謄本を取り寄せる必要があります。

前婚の子や認知した子がいる可能性もゼロではないため、戸籍による確認は必ず行いましょう。

ちなみに、子がいない場合、父母や祖父母などの直系尊属(第2順位)や兄弟姉妹(第3順位)が相続人になるケースもあります。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

父親が遺した財産の調査

相続人が確定したら次に、何が相続の対象になるのかを調べる「相続財産の調査」を行います。

調査結果から、財産目録を作成しましょう。

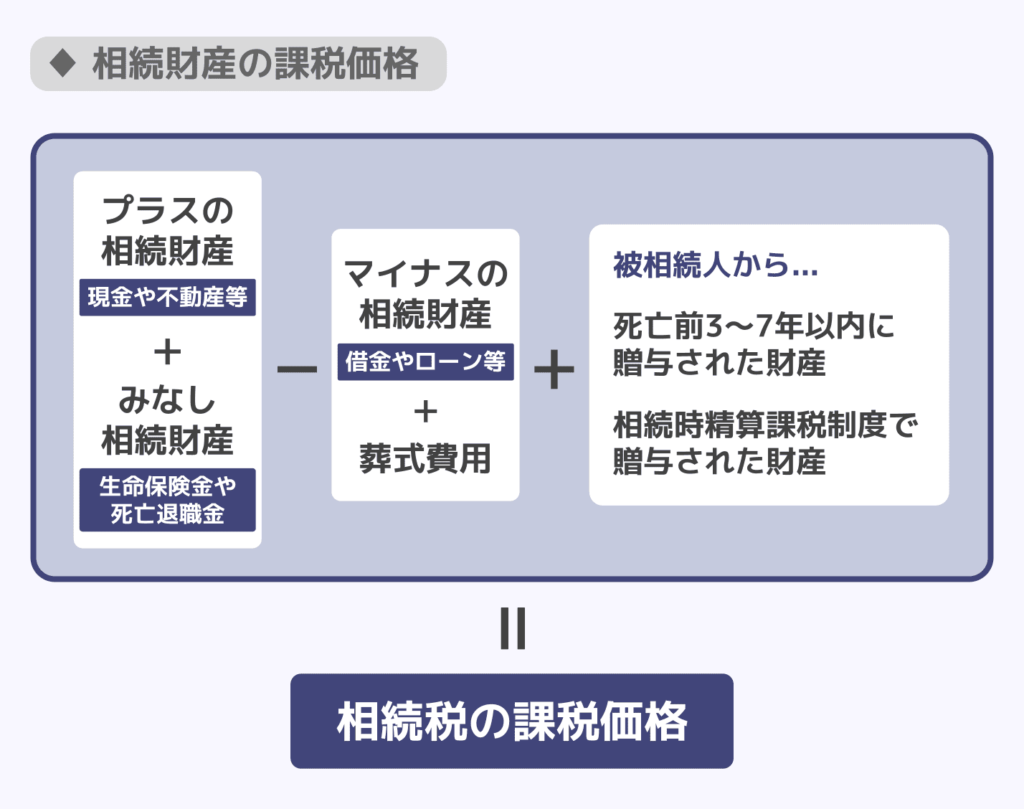

相続の対象となる財産(プラスの財産)には、以下のようなものが含まれます。

- 預貯金:銀行・ゆうちょなど

- 不動産:土地・建物

- 有価証券:株式・投資信託など

- 生命保険金:受取人が指定されている場合は受取人固有の財産となり、原則として遺産分割の対象外。相続税の計算上は「みなし相続財産」として課税対象となり、相続人が受け取った場合には500万円×法定相続人の数の非課税枠がある。

- 車・貴金属・美術品などの動産

一方で、以下のようなマイナスの財産(債務)も相続の対象になります。

- 借入金・ローン:住宅ローン・カードローンなど

- 未払いの税金・医療費

- 保証債務:他人の借金の連帯保証人になっている場合

また、生前贈与された財産も一部相続財産に加算される場合があります。

- 暦年課税による贈与:相続開始前の一定期間内(2026年時点では相続開始前3年以内の贈与は原則加算対象。2027年1月1日以降の相続開始分から加算期間が段階的に延長され、2031年以降の相続開始分からは最長7年以内の贈与が対象。)に贈与された財産は相続財産に加算される※

- 相続時精算課税制度による贈与:制度を選択した後に贈与された財産のうち、年110万円の基礎控除を超える部分が相続財産に加算される(2024年1月1日以降の贈与について、年110万円以下の部分は加算不要)

※相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

プラスの財産よりマイナスの財産が多い場合は、相続放棄を検討する必要があります。

相続放棄はプラス・マイナス両方の財産を受け取らない手続きで、原則として自分が相続人になったことを知った日から3か月以内に家庭裁判所へ申述(しんじゅつ)を行ってください。

なお、相続財産の調査に時間がかかる場合などは、家庭裁判所に申請することで期間を延長できる場合があります。

財産の調査はできるだけ早い段階から始めておくことで、その後の遺産分割協議や相続税の計算がスムーズに進みます。

関連記事

- 相続税の課税対象となる財産について:相続税の課税対象が一覧でわかる!課税対象外の財産も解説

- 暦年贈与の加算ルールについて:暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

- 相続時精算課税制度について:相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

父親が亡くなった場合の遺産分割協議の進め方

相続財産の全体像が明らかになったら、相続人全員で誰が何を引き継ぐかを話し合う「遺産分割協議」を行います。

遺産分割協議には、以下のポイントがあります。

- 相続人全員の参加が必要:1人でも欠けた状態での協議は無効。

- 合意内容は書面にまとめる:「遺産分割協議書」として書面化し、相続人全員が署名・実印を押すことで正式な書類になる。

- 遺言書がある場合は原則として遺言書が優先:相続人全員が合意することで遺言書と異なる分割が行われることもある。なお、相続人以外の受遺者がいる遺贈が含まれる場合などは、その受遺者の同意や別途の手続きが必要になることがある。

話し合いが円滑に進めば問題ありませんが、相続人の間で意見が対立したり、連絡が取れない相続人がいたりする場合は手続きが複雑になります。

そのような場合は弁護士への相談を検討するとよいでしょう。

父親が亡くなった場合の相続税に関する注意点

父親が亡くなった場合に相続税がかかるケース

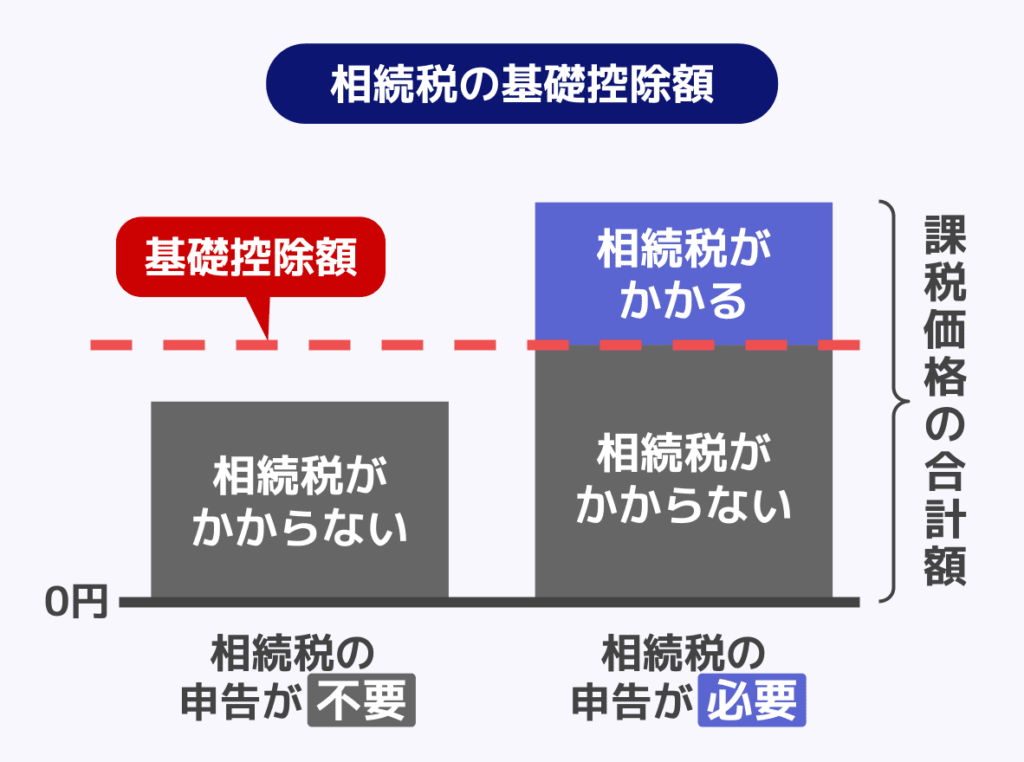

父親が亡くなった場合には、相続税がかかるかどうかを確認しましょう。

相続税には「基礎控除」という仕組みがあり、財産の総額が基礎控除額を下回れば、相続税は原則かかりません。

基礎控除額の計算式

3,000万円+(600万円×法定相続人の数)

例として、法定相続人が母親・子2人の合計3人の場合を計算してみます。

計算例

3,000万円+(600万円 × 3人)=4,800万円

つまり、相続財産の合計が4,800万円以下であれば、原則として相続税は発生しません。

ただし、課税対象財産の計算方法や特例の適用状況によって異なる場合があります。

たとえば、実際の計算では以下の点にも注意が必要です。

- 生命保険金や退職金には別途で非課税枠がある

- 配偶者には手厚い税額軽減の特例がある

また、基礎控除以下であれば通常は申告不要ですが、「配偶者の税額軽減」や「小規模宅地等の特例」を利用する場合は、税額が0円になるケースでも申告が必要です。

特例の適用を検討している場合は、申告が不要と早合点せず、専門家に確認することをおすすめします。

関連記事

相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

父親が亡くなった場合の相続税申告の流れと期限

相続税がかかる場合は、相続の開始を知った日の翌日から10か月以内に税務署へ申告・納付を行う必要があります。

申告の大まかな流れは以下のとおりです。

- 財産の評価額を計算する(土地・株式などは評価方法が定められている)

- 遺産分割協議を完了させる

- 課税遺産総額を計算する(財産総額から基礎控除などを差し引く)

- 各相続人の税額を計算する

- 税務署へ申告書を提出し、納税する

申告期限を過ぎると「延滞税」や「加算税」といったペナルティが生じる場合があります。

また、「配偶者の税額軽減」などの特例は、申告しないと適用されません。

特例を使って税額が0円になる場合でも申告は必要です。

なお、申告期限までに遺産分割が完了していない場合でも、申告自体は期限内に行う必要があります。

その場合は法定相続分に従って「未分割申告」を行います。

申告期限後3年以内に分割した場合に、後日更正の請求等により特例の適用を受けるため、申告書には「申告期限後3年以内の分割見込書」を必ず添付してください。

遺産分割が成立した後は、税額が増える場合は修正申告、税額が減る場合は更正の請求(分割が行われた日の翌日から4か月以内という期限あり)を行います。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

父親の遺産を母親がすべて相続することは慎重に

父親が亡くなった場合、母親が全遺産を相続すれば、配偶者の税額軽減により相続税額を大きく抑えることが可能です。

しかし、その後に母親が亡くなった場合の相続(二次相続)では、配偶者の税額軽減が使えない上に相続人が減るため、相続税を抑えることが難しく、結果として大きな相続税の負担が生じる恐れがあります。

母親が相続する財産に関しては、二次相続で生じる相続税額についてもシミュレーションしたうえで決めるべきであり、安易に多くの金額を相続させるべきではありません。

二次相続まで含めた相続税対策をどのようにすべきかという点については、専門家である税理士に相談することをおすすめします。

関連記事

父親の相続について専門家へ相談するタイミング

相続の手続きは、自分で進められるケースもありますが、専門家のサポートが必要になる場面も多いです。

ただし、相続手続きは内容によって相談すべき専門家が異なります。

税務面は税理士、不動産登記は司法書士、相続人間のトラブルは弁護士というように、状況に応じて適切な専門家を選ぶことが大切です。

以下に当てはまる場合は、早めに相談を検討しましょう。

税理士相談向きのケース

- 相続税の申告が必要かどうか判断できない

- 不動産や株式など、評価が複雑な財産がある

- 相続税の節税(特例の活用など)を検討したい

- 申告期限まで時間的に余裕がない

司法書士相談向きのケース

- 不動産の名義変更(相続登記)を進めたい(相続登記は2024年4月1日から義務化されており、原則として不動産を相続で取得したことを知った日から3年以内に申請が必要。正当な理由なく怠ると過料の対象となる場合がある。)

- 戸籍収集や遺産分割協議書の作成をサポートしてほしい

弁護士相談向きのケース

- 相続人の間でトラブルや意見の対立がある

- 遺言書の内容に納得できない(遺留分の問題など)

- 認知されていない子など、相続人の確定に争いがある

特に相続税の申告が必要な場合は、相続に精通した税理士に依頼することで、見落としのない申告・節税対策が期待できます。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

父親が亡くなった時の相続でよくある質問

Q.父親が亡くなったら銀行口座はどうなる?

金融機関が死亡の事実を把握すると、口座は原則として凍結され、入出金ができなくなります。

もっとも、葬儀費用などの支払いに充てるため、一定額までの払戻しを受けられる制度(仮払い制度)を利用することが可能です。

その後は、相続人全員の同意や必要書類(戸籍・遺産分割協議書など)を提出することで、解約や払い戻しの手続きを行います。

Q. 遺産分割協議後にほかに子供がいるとわかったらどうなる?

遺産分割協議はすべての相続人の合意が必要なため、原則としてやり直しとなります。

ただし、遺産分割後に死後認知や遺言で認知された子供が発覚した場合は、子供に金銭を支払えば十分です。

法定相続人である子供がほかにいることが発覚した場合は、相続人全員の合意が必要となる遺産分割協議が整っていなかったと判断されるため、発覚した子供を交えて、再度の協議をしなければなりません。

ただし、遺産分割後に死後認知や遺言による認知で子供がいることが発覚した場合には、その子供に法定相続分に応じた金銭を支払えばよく、再度の協議は不要です。

遺産分割協議のやりなおしというトラブルを防ぐためにも、父親の出生から死亡までの戸籍を取り寄せて、相続人を正確に確認することが重要になります。

不安がある場合は、専門家への相談も検討しましょう。

Q.相続税がかからない場合でも手続きは必要?

相続税がかからない場合でも、相続に関する手続き自体は必要です。

たとえば、不動産の名義変更(相続登記)や預貯金の解約・名義変更などは、相続税の有無にかかわらず、行わなければなりません。

また、相続税が0円になる場合でも「配偶者の税額軽減」や「小規模宅地等の特例」を利用する際には申告が必要です。

まとめ|父親が亡くなったら、まずこの順番で動こう

父親が亡くなった際には、主に以下のような手続きが必要です。

| やること | 期限の目安 |

|---|---|

| 死亡届の提出、葬儀の手配 | 7日以内 |

| 遺言書の確認、法定相続人の確定 | なるべく早めに |

| 相続財産(プラス・マイナス両方)の調査 | なるべく早めに |

| 相続放棄の検討(必要な場合) | 3か月以内 |

| 相続税がかかるかどうかの確認 | 早めに |

| 遺産分割協議と協議書の作成 | 早めに※ |

| 相続税の申告・納付(必要な場合) | 10か月以内 |

※遺産分割協議そのものに法定期限はないが、配偶者の税額軽減などの特例を活用するためには、原則として相続税の申告期限(10か月以内)までに完了していることが望ましい。

父親が亡くなった後の手続きは決して少なくありませんが、優先順位と期限を把握した上で一歩一歩進めていけば、必ず乗り越えられます。

不安なことや判断が難しいことがあれば、一人で抱え込まずに税理士や弁護士などの専門家に相談することも選択肢のひとつです。

この記事が、これからの手続きを進めるための第一歩になれば幸いです。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士