法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

法定相続人とは、亡くなった人(被相続人)の財産を相続する権利を持つ人のことです。配偶者は常に相続人となり、子・父母・兄弟姉妹は法律で定められた順位に従って相続人になります。

誰が法定相続人になるかによって、遺産の取り分(法定相続分)や相続税の基礎控除額が変わるため、相続手続きを進めるうえで最初に確認しておくことが重要です。

まずは法定相続人の順位と法定相続分を確認しておきましょう。

法定相続人の順位

| 順位 | 相続人 |

|---|---|

| 配偶者 | 常に相続人 |

| 第1順位 | 子(いない場合は孫・ひ孫など) |

| 第2順位 | 父母・祖父母などの直系尊属 |

| 第3順位 | 兄弟姉妹(いない場合は甥・姪) |

法定相続分の早見表

| 相続人の組み合わせ | 配偶者 | その他の相続人 |

|---|---|---|

| 配偶者と子 | 1/2 | 子全体で1/2 |

| 配偶者と父母(直系尊属) | 2/3 | 父母全体で1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 兄弟姉妹全体で1/4 |

| 配偶者のみ | 全財産 | ― |

| 子のみ | ― | 全財産 |

| 父母のみ | ― | 全財産 |

| 兄弟姉妹のみ | ― | 全財産 |

この記事では、法定相続人とは何か、相続人との違い、法定相続人の順位や割合、相続人の確定方法、法定相続人になれる人・なれない人までわかりやすく解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

法定相続人とは?「相続人」との違いも解説

法定相続人の定義|何親等までが対象?

法定相続人とは、民法によって定められた「遺産を相続する権利を持つ人」のことです。

亡くなった人(被相続人)の遺産は、誰でも自由に受け取れるわけではありません。民法では、相続できる人の範囲や順位があらかじめ決められており、そのルールに基づいて相続権を持つ人が「法定相続人」となります。

相続は何親等まで?

結論からいうと、相続は「何親等まで」と一律に決まっているわけではありません。

民法では血縁関係の近さを親等(しんとう)で表しますが、実際に法定相続人に該当するかどうかは、親等ではなく順位によって決まります。

そのうえで、結果的に法定相続人となり得る範囲は次のとおりです。

- 第1順位:子(いなければその代襲相続人)

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹(いなければその代襲相続人)

代襲相続人とは、法定相続人に該当する人が死亡・欠格・廃除で相続人から外れた場合に、その子が代わりに相続人になる仕組みです。

兄弟姉妹の代襲相続人はその子までの一代限り、つまり被相続人から見て第3親等である甥・姪までです。

しかし、子の代襲相続人は何代でも続くため、子がいなければ孫(第2親等)、孫がいなければひ孫(第3親等)、ひ孫がいなければ玄孫(第4親等)…といった形になります。

そのため、法定相続人は何親等までと一概に言えるものではありません。

関連記事

被相続人とは誰のこと?相続人との違いや法定相続人の範囲もわかりやすく整理

法定相続人によって遺産分割の割合や控除額が変わる

法定相続人は、「誰が相続するか」を決めるだけでなく、遺産の分け方や相続税の計算にも大きく影響します。

遺産分割の割合(法定相続分)

遺産は、民法で定められた「法定相続分」によって基本的な割合が決められています。

たとえば、配偶者と子が相続人の場合は1/2ずつ、配偶者と親の場合は2/3と1/3といったように、相続人の組み合わせによって取り分が異なります。

ただし、法定相続分はあくまで目安であり、遺言があれば遺言が優先されます。また、相続人全員の合意があれば異なる割合で分けることも可能です。

控除額(基礎控除)への影響

相続税の計算においても、法定相続人の数は重要な要素です。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、相続人の人数が増えるほど、相続税の非課税枠が大きくなります。

なお、民法上は、養子は何人でも法定相続人に含まれます。一方で、普通養子については税法上は基礎控除の計算において、実子がいる場合は1人まで、いない場合は2人までを「法定相続人の数」に入れるという制限があります。

なお、実子には、以下に該当する子も含まれます。

- 特別養子縁組による養子

- 配偶者の実子で被相続人の養子となっている人

- 被相続人の代襲相続人となった直系卑属(孫養子など)

遺留分(最低限の取り分)

法定相続人には、「遺留分」という最低限保障された取り分が認められています。

たとえば遺言によって特定の人に財産が偏り、他の相続人の取り分が遺留分より少なくなった場合、その相続人は遺留分に対して足りない分を請求できます。

相続人になった場合に遺留分が認められるのは次の人です。

- 配偶者

- 子(およびその代襲相続人)

- 直系尊属

一方で、兄弟姉妹には遺留分はありません。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

「相続人」と「法定相続人」の違い

「相続人」と「法定相続人」は、実務上はほぼ同じ意味で使われることが多い言葉ですが、厳密には以下の違いがあります。

- 法定相続人

被相続人が死亡した時点で、民法により相続の権利を持つ人 - 相続人

被相続人の財産を実際に受け取る人

例えば、民法上は法定相続人に該当する人でも、相続放棄をすれば財産は受け取れません。

こうした点から、相続の権利を持つ人と実際に相続をする人が異なることがあるのです。

なお、法定相続人ではない人でも、遺言によって財産を受け取れる場合があります。しかし、これは相続ではなく遺贈と呼ぶのが一般的で、相続人ではなく受遺者として分類されます。

本記事では、特に断りのない限り「法定相続人・相続人=民法上の相続権者」として解説します。

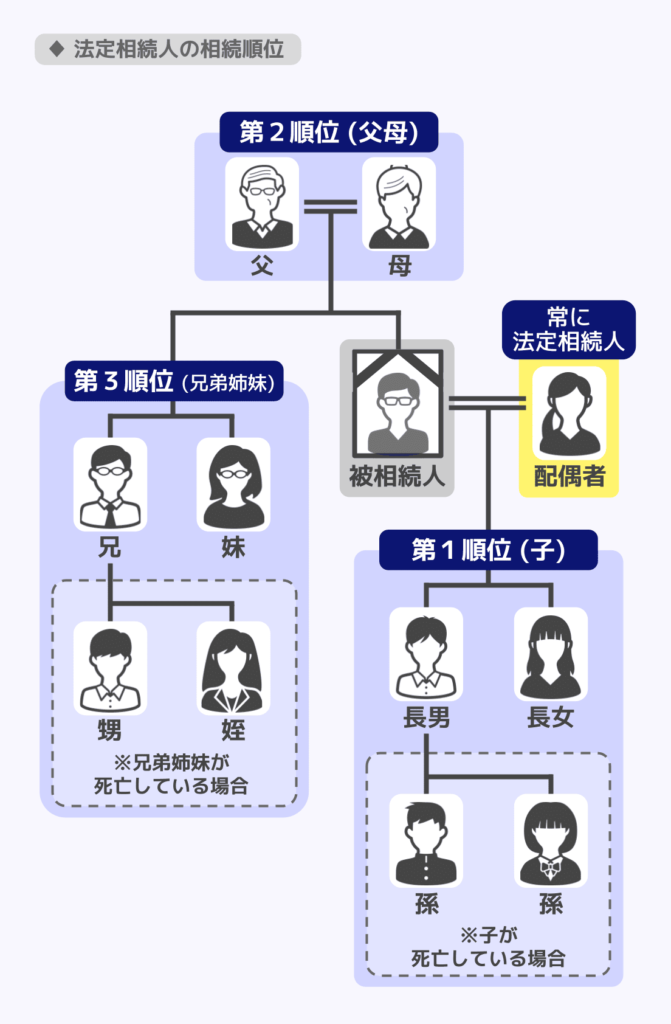

法定相続人の順位(第1~第3順位)と範囲

相続順位の早見表

民法では、法定相続人になれる人の優先順位(相続順位)が定められています。上位の順位の人が存在する場合、下位の順位の人は原則として相続人になれません。

相続順位をまとめると、以下の通りです。

配偶者は常に相続人となり、そのうえで第1順位に該当する人がいればその人、いなければ第2順位の人、いなければ第3順位の人という流れで相続人が決定されるのです。

ただし、子や兄弟については代襲相続人が相続人になることもあります。

それぞれについて、詳しく見ていきましょう。

常に相続人:配偶者|婚姻関係が必要

被相続人の配偶者は、常に法定相続人になります。

配偶者には順位の概念がなく、第1~第3順位の相続人と並んで、常に相続権を持つ点が特徴です。

ただし、配偶者として相続権を持つためには、法律上の婚姻関係(婚姻届を提出している)が必要です。事実婚・内縁関係のパートナーは法定相続人にはなれません。

事実婚や内縁関係のパートナーに財産を渡したい場合は、遺言による遺贈の形をとりましょう。

なお、離婚済みの元配偶者も法定相続人にはなりません。一方、離婚した元配偶者との間に生まれた子は引き続き法定相続人となります。

配偶者には税制上の優遇措置もある

遺産の分割において、民法に定められた分け方(法定相続分)に従うと配偶者は遺産の半分以上を受け取ることになります。

受け取る財産が多ければ相続税の負担も重くなりますが、配偶者の場合は「配偶者控除(配偶者の税額軽減)」という大きな税制優遇が設けられています。

これにより、配偶者は「法定相続分」または「1億6,000万円」のいずれか多い金額までを無税で受け取れます。

ただし、この控除により相続税がゼロになった場合でも、相続税の申告は必要です。

配偶者控除について詳しくは、関連記事『相続税の配偶者控除とは?計算方法と二次相続への影響を解説』をご覧ください。

第1順位:子(およびその代襲相続人)

被相続人の子は、第1順位の相続人です。実子・養子を問わず含まれ、離婚した元配偶者との間の子も、被相続人の子であれば相続人になります。

子が死亡・欠格・廃除で相続人になれない場合は、その子(孫)が代わりに相続人となります。これが「代襲相続」です。

子の代襲相続は何代でも認められるため、例えば孫も同様の理由で相続権を失っていれば、ひ孫が代襲相続をします。

子の代襲相続が発生するケース

相続人が以下の理由で相続できない場合

- 死亡している(相続開始前に亡くなっている)

- 相続欠格(遺言書の偽造など不正行為により相続権を失った)

- 廃除(被相続人への虐待や重大な侮辱などにより、被相続人の意思で相続権を剥奪された)

相続放棄をした人の子は、代襲相続人にはなれません。相続放棄はあくまでも「その人自身が相続しない」という意思表示であり、子に相続権が移るわけではないのです。

関連記事

第2順位:直系尊属(父母・祖父母など)

第1順位の相続人(子・代襲相続人)が誰もいない場合、父母や祖父母など自分より上の世代の直系親族(直系尊属)が相続人になります。

父母と祖父母が両方いる場合は、より近い世代(父母)が優先されます。

第3順位:兄弟姉妹(およびその代襲相続人)

第1順位・第2順位の相続人が誰もいない場合、兄弟姉妹が相続人になります。

兄弟姉妹が死亡・欠格により相続できない場合は、その子(被相続人の甥・姪)が代襲相続人になります。

兄弟姉妹の代襲相続は、一代までしか認められません。甥・姪が相続できない場合でも、その子は代襲相続人にはならないということです。

代襲相続の範囲の違い

| 相続人 | 代襲相続人 | 再代襲 |

|---|---|---|

| 子 | 孫 | あり(何代でも可) |

| 兄弟姉妹 | 甥・姪 | なし(一代限り) |

法定相続人の判断が難しいケース

法定相続人は民法で定められていますが、実際の相続では単純に判断できないケースも少なくありません。

ここでは、特に判断を誤りやすい代表的なケースを解説します。

(1)欠格・廃除・相続放棄の人がいる

本来は相続人に該当する人でも、一定の理由により相続権を失うことがあります。

主なパターンは次の3つです。

- 相続欠格

被相続人を故意に死亡させるなどの重大な不正行為があった場合、自動的に相続権を失う - 相続人の廃除

被相続人に対する虐待や重大な侮辱があった場合などに、家庭裁判所の手続きにより相続権を失う - 相続放棄

相続人が自らの意思で、家庭裁判所での手続きにより相続権を放棄する

これらは一見似ていますが、相続人の扱いが異なります。特に重要なのは、代襲相続の可否です。

欠格・廃除では代襲相続が発生しますが、相続放棄では代襲相続は発生しません。

(2)養子や連れ子がいる

養子については、実子と同様に法定相続人となります。

普通養子縁組であれば、養親との間に法律上の親子関係が生じるため、実子と同じ順位・同じ割合で相続します。

一方で、配偶者の連れ子は注意が必要です。

連れ子は、被相続人との間に血縁関係がなく、法律上の親子関係もないため、そのままでは法定相続人にはなりません。

遺産を相続させたい場合は、養子にするか遺言による遺贈をする必要があります。

(3)異母兄弟・異父兄弟がいる

被相続人と父または母のどちらか一方だけが同じ「異母兄弟・異父兄弟(半血兄弟)」も、第3順位の法定相続人になります。

ただし、父母が同じ全血兄弟がいる場合、半血兄弟が受け取れる財産は全血兄弟の半分とされます。

財産を法定相続人で分けるときの割合は?

法定相続分とは、民法が定める各相続人の遺産の取り分の割合です。

法定相続分は、相続人の組み合わせにより異なります。組み合わせのパターン別に確認していきましょう。

なお、遺産の分割は必ずしも法定相続分に従わなければならないわけではありません。法定相続分以外の分け方についても解説します。

関連記事

法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説

【一覧表あり】相続人の組み合わせ別・相続割合の計算方法

パターン1:配偶者と子が相続人の場合

| 相続人 | |

|---|---|

| 配偶者 | 1/2 |

| 子(全員合計) | 1/2 |

子が複数いる場合は、1/2を子の人数で均等に分けます。

例えば子が2人いる場合は、遺産の1/2を2人で均等に分けるため、子1人当たりの相続分は1/4となります。

パターン2:配偶者と直系尊属が相続人の場合

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 2/3 |

| 直系尊属(全員合計) | 1/3 |

直系尊属が複数人いる場合は、遺産の1/3を均等に分けます。

例えば配偶者、父母が相続人なら、父母の相続分はそれぞれ1/6ずつです。

パターン3:配偶者と兄弟姉妹が相続人の場合

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 3/4 |

| 兄弟姉妹(全員合計) | 1/4 |

兄弟が複数いる場合は、1/4を兄弟の人数で均等に分けます。

例えば兄弟が2人いる場合は、遺産の1/4を2人で均等に分けるため、1人当たりの相続分は1/8となります。

なお、父母が同じ全血兄弟と異母兄弟・異父兄弟といった半血兄弟がいる場合、半血兄弟の取り分は全血兄弟の取り分の半分になるようにします。

パターン4:配偶者のみが相続人の場合

配偶者が遺産のすべて(1/1)を相続します。

パターン5:血族のみで配偶者がいない場合

配偶者がいない場合は、第1順位の子のみ(いなければ孫)、子や孫がいなければ第2順位の直系尊属のみ、直系尊属もいなければ兄弟のみ(いなければその子)が相続人となります。

例えば配偶者がおらず子3人が相続人となる場合は、それぞれ1/3ずつで遺産を分割します。

法定相続分ではない割合での分配も可能

法定相続分はあくまで民法上の基準であり、必ずそのとおりに分けなければならないわけではありません。

例えば遺言書がある場合は、遺言書の内容が優先されます。

また、相続人全員が合意すれば、遺産分割協議によって自由に分割の割合を決められます。

なお、配偶者の税額軽減や小規模宅地等の特例を利用する場合は、相続税の申告書に遺産分割協議書の写しを添付して税務署へ提出することが必要です。

これらの適用を受けない場合や申告自体が不要な場合には、提出は不要です。

相続人の確定方法

「法定相続人が誰か」は、亡くなった方の戸籍を調査することで正式に確認します。

このプロセスを「相続人の確定」といい、遺産分割や相続手続きを進めるうえで欠かせません。

具体的な流れを見ていきましょう。

相続人を確定する手順

相続人の確定は、次の手順で進めます。

(1)被相続人の出生から死亡までの戸籍を収集する

被相続人が生まれてから亡くなるまでのすべての戸籍を収集します。

具体的には、現在の戸籍だけでなく、過去の戸籍である「除籍謄本」や「改製原戸籍謄本」も必要です。

本籍地が変更されている場合は、複数の市区町村から取り寄せる必要があります。

重要

家族の認識では「相続人はこのメンバーだけ」と思っていても、戸籍上は異なる場合があります。

たとえば、認知された子(婚外子)や養子が存在するケースです。

相続手続きでは、戸籍に基づいて相続人を正確に確定する必要があるため、思い込みではなく公的な記録で確認することが重要です。

(2)相続人となり得る人の戸籍を確認する

子・父母・兄弟姉妹など、相続人となる可能性がある人の戸籍謄本を取得します。

これにより、生存しているかどうかや続柄(親子関係・兄弟関係など)を確認します。

(3)相続関係説明図を作成する

収集した戸籍をもとに、相続関係を図式化した「相続関係説明図」を作成します。

これは、金融機関での解約手続きや不動産の相続登記など、各種手続きで提出を求められることがあります。

戸籍収集は専門家への依頼も可能

戸籍の収集や内容の読み取りには手間と時間がかかります。

特に、本籍地が複数回変更されている場合や、相続人の数が多い場合は負担が大きくなりがちです。

そのような場合は、司法書士や弁護士などの専門家に依頼することで、戸籍収集から相続人の確定まで一括して任せることができます。

法定相続人に関するよくある質問

胎児は法定相続人になりますか?

相続において胎児は、無事に出生すれば既に生まれていたものとみなされ、法定相続人になります。

なお、胎児が生まれる前に相続税の申告期限が来る場合は、原則として胎児を除いて申告します。

出生後に相続人の数や税額が変わるときは、更正の請求や修正申告などの手続きが必要になることがあります。

相続人の一人が行方不明の場合はどうなりますか?

行方不明の相続人がいても、その人を除いて遺産分割協議を行うことはできません。

状況によっては不在者財産管理人の選任などが必要になります。

法定相続人がいない場合、財産はどうなりますか?

法定相続人がいない場合は、特別縁故者への財産分与が認められることがあります。

特別縁故者もいない場合は、最終的に財産は国庫に帰属します。

まとめ|法定相続人のポイントを整理

法定相続人とは、民法によって定められた遺産を相続する権利を持つ人のことです。配偶者は常に相続人となり、子・直系尊属・兄弟姉妹には順位があり、上位の人が優先されます。

また、法定相続分は相続人の組み合わせによって決まり、配偶者と子なら1/2ずつ、配偶者と親なら2/3と1/3などの基準があります。ただし、全員の合意があれば異なる割合で分けることも可能です。

相続手続きでは、戸籍をもとに相続人を正確に確定することが重要です。判断に迷う場合は、専門家への相談も検討しましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士