相続放棄や相続欠格・廃除で代襲相続は起きる?代襲相続させない方法も解説

「親が相続放棄をしたら、自分(子)が代わりに相続しなければならないの?」と不安に感じている方は少なくありません。

結論からお伝えすると、相続放棄をした場合、その子へ代襲相続は発生しません。

ただし、相続欠格や廃除により相続人となれない場合は代襲相続が発生します。似たような状況に見えても、法律上のルールはまったく異なるため、混同しないことが大切です。

この記事では、相続放棄と代襲相続の関係を中心に、相続欠格・廃除となった場合との違い、代襲相続が発生しないケースの整理、遺言で代襲相続をコントロールできるかどうかまで、わかりやすく解説します。

※本記事の情報は2026年時点の民法および税法をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

代襲相続とは?できない場合もある

相続人の子が代わりに相続人になること

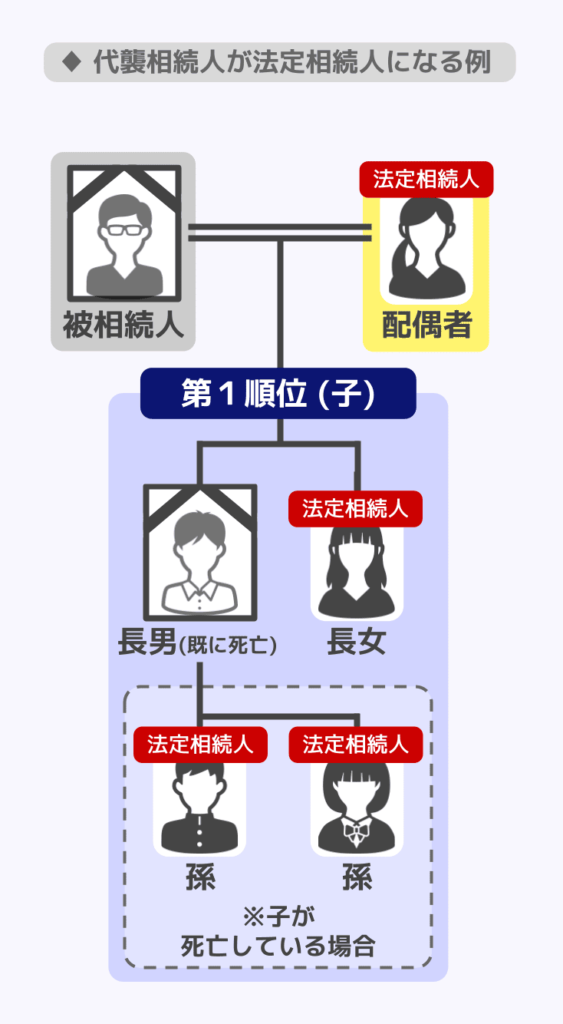

代襲相続とは、本来相続人になるはずだった人が相続できなくなった場合に、その人の子(直系卑属)が代わりに相続する制度のことです(民法887条2項)。

たとえば、被相続人が亡くなる前に子がすでに死亡していた場合、子に代わって孫が相続人になります。これが代襲相続です。

この場合、代襲相続を行う孫を代襲相続人、代襲相続の対象となる子を被代襲者といいます。

代襲相続できるケース

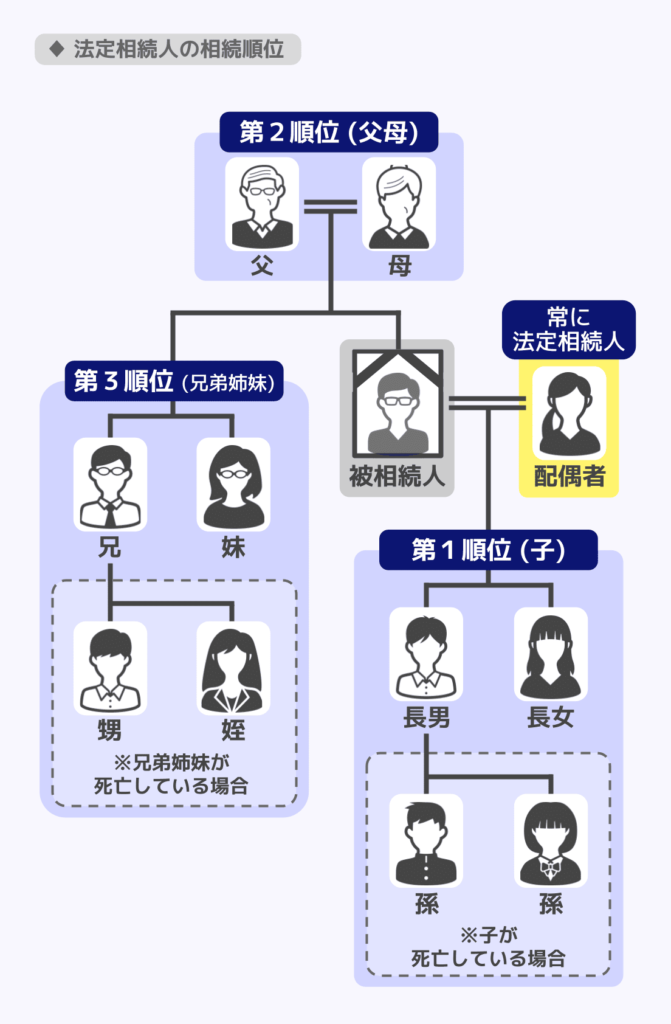

代襲相続が発生するのは、以下の場合です。

- 法定相続人である子が死亡・欠格・廃除で相続できない場合

- 法定相続人である兄弟姉妹が死亡・欠格で相続できない場合

※相続廃除は遺留分(最低限保障された相続分)を持つ相続人が対象の制度です。兄弟姉妹にはそもそも遺留分がないため、廃除の対象にはなりません。

なお、子の代襲相続については、何代まででも可能です。

そのため、孫がいなければひ孫、ひ孫がいなければ玄孫が代襲相続人になれます。

一方、兄弟姉妹の代襲相続については一代までです。

兄弟姉妹に子がいない場合、その次の世代が代襲相続人になることはできません。

代襲相続できないケース

代襲相続ができないケースとしては、以下が挙げられます。

- 被代襲者が相続放棄をした場合

- 代襲相続人がいない場合

相続放棄をした場合

子や兄弟姉妹が相続放棄をした場合、代襲相続は発生しません。

相続放棄の概要や代襲相続ができない理由については、本記事内で後ほど詳しく解説します。

なお、相続放棄は、原則として自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述する必要があります(民法915条1項・938条)。

関連記事

相続放棄の期限は3か月|期限を過ぎた、期限を延長したい場合はどうする?

代襲相続人がいない場合

たとえ子や兄弟姉妹が死亡や欠格などで相続できず、代襲相続が発生する条件がそろっていても、子や兄弟姉妹に子(被相続人から見た孫や甥・姪)がいなければ、代襲相続は発生しません。

例えば相続第1順位の子が死亡しており、孫やひ孫もいない場合は、第2順位の直系尊属(親や祖父母)が相続人になります。

相続順位と代襲相続

| 相続人の種別 | 代襲相続の範囲 |

|---|---|

| 子(第1順位) | 孫・ひ孫・その先(何代でも可) |

| 直系尊属(第2順位) | 代襲相続なし |

| 兄弟姉妹(第3順位) | 甥・姪まで(一代限り) |

※被相続人に配偶者がいる場合、配偶者は常に法定相続人になる

代襲相続に関して詳しく知りたい方は「代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?」の記事をご覧ください。

相続放棄をしても代襲相続は起きない

相続放棄とは?

相続放棄とは、被相続人の財産を相続する権利を一切放棄することをいいます。

相続財産は、金銭や不動産といったプラスの財産だけでなく、借金やローン残高といったマイナスの財産も含まれます。

マイナスの財産の方が大きい場合に相続を行うと、金銭的に損となってしまうことがあるため、相続放棄をすることで一切の相続財産を受け取らないとすることが可能です。

相続放棄をするとどうなるか、他の相続人にどのような影響が出るかは、関連記事「相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説」にて詳しく解説しています。

相続放棄をしても代襲相続が起きない理由

相続放棄は「自分の意思で相続する権利をすべて手放す行為」です。法律はこれを「最初から相続人ではなかった」と扱います。

代襲相続は子が親の代わりに相続するものですが、そもそも親は最初から相続人ではなかったとされるため、代襲相続は発生しないのです。

条文上も代襲相続が発生するのは、相続人が「死亡・欠格・廃除」によって相続権を失った場合に限られており(民法887条2項)、相続放棄では代襲相続が発生しないとなっています。

代襲相続ではなく次の順位の人が相続人になる

たとえば、父が亡くなり、子(第1順位の相続人)が全員相続放棄をした場合、第2順位の直系尊属(親・祖父母)が相続人になります。

直系尊属がいなければ、第3順位の兄弟姉妹が相続人になるという流れです。

なお、例えば本来なら子3人が法定相続人になるところ、そのうち1人が相続放棄をした場合、残りの2人が法定相続人になるため直系尊属は相続人になりません。

また、被相続人に配偶者がいる場合、配偶者は常に相続人になります。

相続欠格・廃除の場合は代襲相続が発生する

相続欠格とは

相続欠格とは、相続人が一定の不正行為を行った場合に、法律上当然に相続権を失う制度です(民法891条)。

相続欠格に該当する行為が認められれば、本人の意思とは無関係に相続権がはく奪されます。

相続欠格に該当する具体的な行為は、以下のようなものです。

- 故意に被相続人や先順位の相続人を死亡または死亡させようとして刑に処された

- 被相続人が殺害されたことを知りながら告発・告訴をしなかった

- 詐欺や強迫によって遺言をさせた、または、遺言を取消し・変更させた

- 故意に遺言書を破棄、隠匿、偽造した

例えば、被相続人の子Aが、被相続人をだまし「子Aにすべての財産を相続させる」という遺言を書かせたことが発覚した場合、子Aは相続欠格者となり相続を受けられません。

この場合、子Aの子(被相続人から見た孫)が、代襲相続人となります。

相続廃除とは

相続廃除とは、被相続人による家庭裁判所への申し立てや遺言により、特定の相続人から相続権を奪う制度です(民法892・893条)。

相続人から虐待・侮辱・著しい非行があった場合に認められます。

例えば、子Bからの虐待がひどかったために子Bを相続人から廃除したとします。この場合、廃除した子Bに子(被相続人から見た孫)がいれば、孫が代襲相続人となるのです。

遺言で代襲相続をさせないことはできるか

遺言で代襲相続をさせない方法

代襲相続は民法で定められた制度ですが、「孫には代襲相続してほしくない」「関わりの浅い姪や甥が代襲相続人になるのは避けたい」と考える人もいるでしょう。

このような場合は、遺言書で財産の取得者を指定する方法があります。

例えば、本来であれば被相続人の配偶者と姉が法定相続人になるものの、姉が亡くなっており、その娘(姪)が代襲相続人になるとします。

しかし、遺言で「全財産を配偶者に相続させる」という遺言を残せば、原則として姪には財産は渡りません。

ただし、代襲相続人そのものを相続人から外すことはできません。あくまでも遺言によって財産の取得者や取得割合を指定することで、実質的に代襲相続人へ財産を渡さないようにする方法となります。

【注意】代襲相続人の孫は遺留分を請求できる

代襲相続人が被相続人の孫である場合、遺言によって財産を受け取れなくなったとしても、遺留分を請求できる可能性があります。

遺留分とは、一定の法定相続人に保障された最低限の取り分です。代襲相続人であっても、本来の相続人である子に遺留分が認められるケースでは、その地位を引き継いで遺留分を主張できます。

例えば、長男が被相続人より先に亡くなっており、その子である孫が代襲相続人となる場合に、「全財産を長女に相続させる」という遺言があったとしても、孫は遺留分侵害額請求を行える可能性があります。

そのため、「遺言を書けば必ず代襲相続人に財産を渡さなくて済む」というわけではありません。特に代襲相続人が子や孫など直系卑属である場合は、遺留分にも配慮した遺言内容を検討することが大切です。

相続人の間でトラブルが起きることを防ぐためにも、どのような遺言にするかは税理士などの専門家に相談することをおすすめします。

なお、兄弟姉妹には遺留分はないため、兄弟姉妹の子が代襲相続人になっても、遺留分が問題になることはありません。

相続放棄に関するよくある疑問

Q1. 相続放棄をした後に撤回できる?

相続放棄の撤回は原則としてできません。

ただし、詐欺や強迫など取消しが認められる行為によって相続放棄を行っていた場合は、取消しが可能です(民法919条2項)。

相続放棄の取消しを行う場合は、家庭裁判所への申述が必要になります。

Q2. 代襲相続人は相続放棄ができる?

代襲相続人も相続放棄が可能です。

代襲相続人が相続放棄をする場合も、原則として「自己のために相続の開始があったことを知った日」から3か月以内に家庭裁判所へ申述しなければなりません。

なお、3か月以内に相続放棄や限定承認をしなかった場合は、原則として単純承認したものとみなされます。

Q3. 胎児は代襲相続できる?

胎児は相続に関しては既に生まれたものとみなされます(民法886条)。

そのため、相続人である胎児の父親(被相続人から見た子)がすでに死亡している場合は、胎児が代襲相続人となります。

ただし、死産の場合は相続人になれません。

胎児が代襲相続人になる場合、無事に生まれてから遺産分割協議を行うのが一般的です。

Q4. 相続放棄の手続きはどうすればいい?

相続放棄は、原則として相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述する必要があります(民法915条1項)。

まず家庭裁判所の様式に則った申述書を作成し、放棄の理由や続柄を明記します。

添付書類として、被相続人の除籍謄本や住民票の除票、申述人本人の戸籍謄本などが必要です。具体的に必要となるものは家庭裁判所に確認すると良いでしょう。

これらの書類を、被相続人の最後の住所地を管轄する家庭裁判所へ提出してください。

提出後、裁判所から届く照会書に回答し、放棄の真意や財産処分の有無が認められれば受理されます。

Q5. 代襲相続は相続税額にどう影響する?

代襲相続が発生した場合、相続税の基礎控除額が変動したり、代襲相続人の相続税が加算されたりする可能性があります。

相続税の基礎控除への影響

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。代襲相続人も法定相続人としてカウントされるため、代襲相続が発生すると基礎控除額が変わる場合があります。

例えば、法定相続人が配偶者と子の2人であるところ、子が死亡しておりその子(被相続人から見た孫)2人が代襲相続人になると「法定相続人の数」は3人になるため基礎控除が増えます。

2割加算について

孫が代襲相続人となる場合は、相続税の2割加算は適用されません。一方、甥・姪が代襲相続人となる場合は、相続税が2割加算されます。

甥・姪は一親等の血族にも配偶者にも含まれず、孫が代襲相続人になる場合のような適用除外規定がないためこのような違いが生じるのです。

なお、孫でも代襲相続人ではなく、遺言や養子縁組で財産を受け取る場合は、2割加算の対象となります。

代襲相続における相続税への影響を詳しく知りたい方は「代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説」の記事をご覧ください。

また、疑問点については専門家である税理士に相談することをおすすめします。

まとめ|相続放棄では代襲相続は発生しない

相続放棄をした場合、その子に代襲相続は発生しません。これは、相続放棄をした人が法律上「最初から相続人ではなかった」と扱われるためです。

一方で、欠格や廃除によって相続権を失った場合には代襲相続が発生します。同じ「相続できなくなったケース」でも、相続放棄と欠格・廃除では結論が異なるため、混同しないよう注意が必要です。

また、代襲相続が発生すると、誰が相続人になるのかだけでなく、相続税の基礎控除額や2割加算の適用にも影響する場合があります。相続放棄や代襲相続が関係する相続では、相続関係を正確に整理したうえで手続きを進めることが重要です。不明点がある場合は、税理士などの専門家へ相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士