代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

この記事でわかること

「代襲相続(だいしゅうそうぞく)」とは、本来相続するはずだった人がすでに亡くなっていた場合、その子どもや孫が代わりに相続人となる制度です。

代襲相続が生じると、相続人の範囲や割合が通常とは異なります。誰がどこまで相続できるのか、相続税にどう影響するのかを正確に把握しておかないと、遺産分割がスムーズに進まないトラブルにつながりかねません。

この記事では、代襲相続の対象範囲・法定相続分の計算方法・遺留分の有無・相続税への影響まで、具体例をもとに解説します。

※本記事の情報は2026年3月時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

代襲相続(だいしゅうそうぞく)とは?基本的な意味

「代襲相続」の意味|世襲相続との違い

代襲相続は「だいしゅうそうぞく」と読みます。代わりに・引き継ぐという意味の「代襲」と「相続」を組み合わせた言葉です。

代襲相続とは、本来相続人になるはずだった人(被代襲者)が、相続が発生する前に亡くなっていた場合などに、その人の子どもが代わりに相続人となる制度です(民法887条2項〔直系卑属の代襲〕、889条2項〔兄弟姉妹の代襲〕)。

たとえば、祖父が亡くなったとき、本来相続するはずだった父がすでに亡くなっていた場合、孫が父の代わりに相続人となります。これが代襲相続です。

代襲相続と世襲相続の違い

一方、「世襲相続(せしゅうそうぞく)」は家業や地位を受け継ぐ際に使う言葉であり、法的に財産を受け継ぐ相続とは別物です。

世襲相続という言葉は法律用語として存在しません。

代襲相続人・被代襲者とは?基本用語を確認

「被代襲者(ひだいしゅうしゃ)」とは、本来相続人になるはずだったが、何らかの理由で相続できなくなった人のことです。代襲される側の人と覚えておくとわかりやすいでしょう。

一方、被代襲者の代わりに相続人となるものを「代襲相続人(だいしゅうそうぞくにん)」といいます。

代襲相続の登場人物を整理すると、以下のようになります。

| 用語 | 意味 | 例 |

|---|---|---|

| 被相続人 | 亡くなった人(財産を残す人) | 祖父 |

| 被代襲者 | 本来の相続人だったが相続できなくなった人 | 父(祖父より先に死亡) |

| 代襲相続人 | 被代襲者の代わりに相続する人 | 孫(父の子ども) |

代襲相続が発生する原因は3つ

代襲相続の原因は、以下の3つがあります。

- 相続の時点で被代襲者が死亡している

- 被代襲者が相続欠格に該当している

- 被代襲者が相続廃除に該当している

なお、廃除は被相続人が家庭裁判所に申し立てる制度であるため、遺留分のない兄弟姉妹は相続廃除の対象外です。兄弟姉妹の代襲相続が発生する原因は、死亡と相続欠格の2つに限られます。

①被代襲者が死亡している場合

最もよくあるのは、被相続人(亡くなった人)よりも先に相続人が亡くなっていた場合、その子どもが代わりに相続するケースです。

なお、被相続人と相続人が同時に亡くなった場合(同時死亡)も、代襲相続が生じることがあります。同時死亡の場合、民法32条の2により互いに相続しない扱いとなるため、先順位者が相続人とならない結果として、要件を満たすときは代襲相続が生じます。

関連記事

家族が同時死亡したら相続税はどうなる?基礎控除や相続割合への影響

②相続欠格(そうぞくけっかく)に該当する場合

相続欠格とは、相続人が一定の不正行為を行ったために、法律上当然に相続権を失う制度です(民法891条)。

たとえば、被相続人を故意に死亡させたり、遺言書を偽造・破棄したりした場合が該当します。

相続欠格者の子どもは、代襲相続人となることができます。

③相続廃除(そうぞくはいじょ)に該当する場合

相続廃除とは、被相続人が家庭裁判所に申し立てて、特定の相続人の相続権を剥奪する制度です(民法892条)。被相続人への虐待や重大な侮辱があった場合などに認められます。

廃除された人の子どもも、代襲相続人となることができます。

【ポイント】相続放棄で代襲相続は発生しない

重要なポイントとして、相続放棄をした場合は代襲相続は発生しません。

相続放棄をすると、その者は初めから相続人でなかったものとみなされます(民法939条)。

また、相続放棄は代襲相続の原因(死亡・欠格・廃除)に含まれないため、放棄した人の子どもが代わりに相続人となることはありません。

| 原因 | 代襲相続の発生 |

|---|---|

| 死亡(同時死亡を含む) | 発生する |

| 相続欠格 | 発生する |

| 相続廃除 | 発生する |

| 相続放棄 | 発生しない |

関連記事

相続放棄や相続欠格・廃除で代襲相続は起きる?代襲相続させない方法も解説

代襲相続できる範囲はどこまで?

代襲相続はどこまで続くのかは、「誰の代わりに誰が相続するか(相続の順位)」によって異なります。

| 被代襲者(亡くなった相続人) | 代襲相続人 | 再代襲 |

|---|---|---|

| 子ども(第1順位) | 孫・ひ孫…※ | 何代でも可能 |

| 兄弟姉妹(第3順位) | 甥・姪 | 不可(甥・姪まで) |

| 親・祖父母(第2順位) | 代襲相続なし | ― |

※子どもが養子の場合は、養子縁組の時点で孫が生まれていないのなら代襲相続人となる

なお、第2順位(親・祖父母などの直系尊属)には代襲相続の制度がありません。親が先に亡くなっていた場合、祖父母が繰り上がって相続人になるのは代襲相続ではなく、相続順位のルールによるものです。

それぞれのケースについて、さらに詳しくみていきましょう。

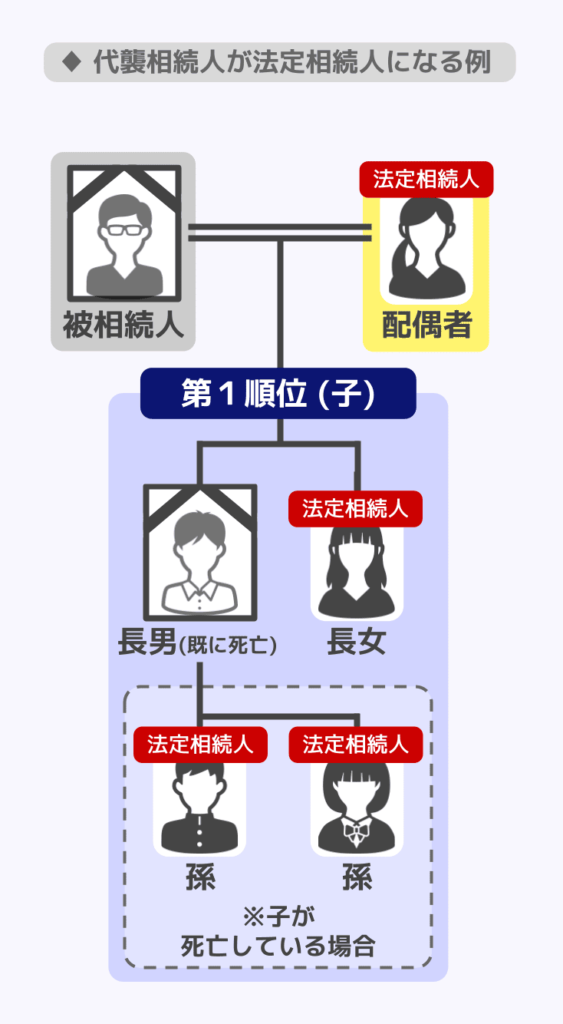

子どもが亡くなっていた場合(第1順位の代襲)

被相続人の子どもが先に亡くなっていた場合、その子ども(被相続人の孫)が代わりに相続します。

子供には、離婚した元配偶者との間の子や、認知した婚外子も子に含まれます。

ひ孫も代襲相続人となる

子供だけでなく、代襲相続人である孫もすでに亡くなっていた場合は、ひ孫が代襲相続を行います(再代襲相続)。

このように、直系卑属(子・孫・ひ孫…)に対する代襲相続は何代でも続くのです。

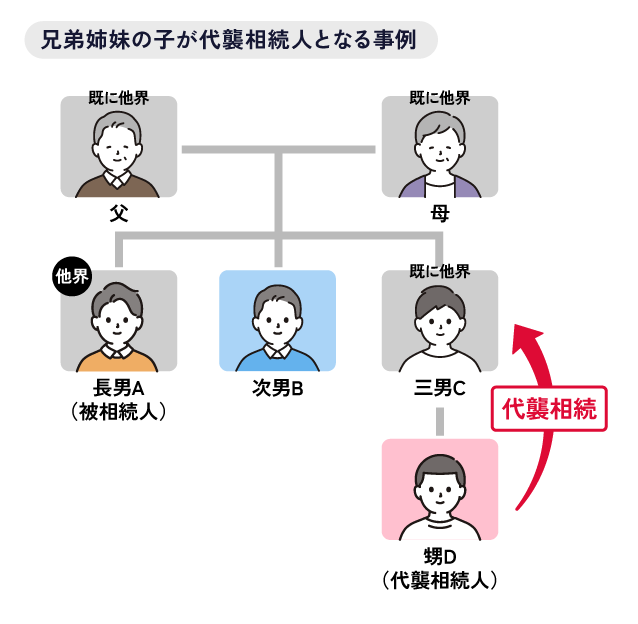

兄弟姉妹が亡くなっていた場合(第3順位の代襲)

被相続人に子どもも親もいない場合、兄弟姉妹が相続人となります(第3順位)。この兄弟姉妹が先に亡くなっていた場合は、甥・姪が代わりに相続します。

ただし、兄弟姉妹の代襲相続は甥・姪の代で止まります。甥・姪が亡くなっていても、その子どもは代襲相続人にはなれません。再代襲相続は認められないのです。

子供が養子だと代襲相続できないケースがある

被代襲者が養子であった場合は、養子の子供が代襲相続人になれるかどうかは、養子縁組がいつなされたかによって異なります。

被相続人と被代襲者の養子縁組がなされた時点で被代襲者(養子)の子供が生まれていた場合は、養子の子供は代襲相続人となれません。養子縁組をして血縁関係となったのは、被相続人と被代襲者のみとなるためです。

一方、被相続人と被代襲者の養子縁組がなされた時点で被代襲者(養子)の子供が生まれていない場合は、養子の子供が代襲相続人となります。

血縁関係となった養子の子供であるため、被相続人との間でも血縁関係となるためです。

関連記事

養子は代襲相続できる?養子の子(孫)が代襲相続できるケースも解説

配偶者は代襲相続人になれない

配偶者は代襲相続人にはなれません。

たとえば、祖父が亡くなったとき、息子(父)がすでに亡くなっていた場合、祖父の相続において、亡くなった子(父)の配偶者(母)は相続人になりません(代襲相続人にもなりません)。

祖父の遺産は、父の子(孫)が代わりに代襲相続します。代襲相続できるのは、あくまで被代襲者(父)の子どもや孫(直系卑属)または甥・姪です。

ただし、配偶者(この例では母)は、配偶者として「常に相続人」となる特別な立場を持っています(民法890条)。これは夫(父)の遺産を相続する権利であり、祖父の相続とは別の話です。

| 立場 | 相続の内容 |

|---|---|

| 母(父の配偶者) | 父の遺産を相続(配偶者として) |

| 孫(父の子) | 祖父の遺産を代襲相続(父の代わりに) |

つまり、配偶者が代わりに相続するのではなく、「子ども(孫)が代わりに相続する」のが代襲相続の仕組みです。

代襲相続の順位と法定相続分の割合

代襲相続人の相続順位

代襲相続人は、被代襲者(亡くなった本来の相続人)と同じ順位で相続します。

つまり、孫が子どもの代わりに代襲相続する場合、孫は第1順位の相続人として扱われます。

代襲相続人である孫が複数人いる場合であっても、順位については変わりありません。

代襲相続人の法定相続分の計算方法

代襲相続人の法定相続分は、被代襲者が受け取るはずだった相続分をそのまま引き継ぎます。

代襲相続人が複数人いる場合は、引き継いだ相続分を均等に分けることとなるのです。

具体例①:子どもが1人亡くなっていた場合

- 被相続人:父

- 相続人:母(配偶者)、子A、子B(死亡)、子Bの子(孫X・孫Y)

- 遺産:1,200万円

本来の相続分(子Aと子Bが生きていた場合)

- 母:1/2 = 600万円

- 子A:1/4 = 300万円

- 子B:1/4 = 300万円

代襲相続後の相続分

- 子A:1/4 = 300万円

- 孫X:子Bの分(1/4)を孫X・孫Yで等分 → 1/8 = 150万円

- 孫Y:同上 → 1/8 = 150万円

具体例②:兄弟姉妹が亡くなっていた場合(甥・姪が代襲)

- 被相続人:叔父(子なし、親も死亡)

- 相続人:兄A、兄B(死亡)、兄Bの子(甥C・甥D)

- 遺産:2,000万円

本来の相続分(兄Bが生きていた場合)

- 兄A:1/2 = 1,000万円

- 兄B:1/2 = 1,000万円

代襲相続後の相続分

- 兄A:1/2=1,000万円

- 甥C:兄Bの分(1/2)を甥C・甥Dで等分 → 1/4=500万円

- 甥D:同上 → 1/4=500万円

代襲相続人に遺留分はある?

遺留分とは

遺留分(いりゅうぶん)とは、一定の相続人に法律上保障された最低限の相続分のことです。

遺言などで遺産をすべて他の人に渡すとされていても、遺留分を侵害されていれば、その分を取り戻すよう請求できます(遺留分侵害額請求)。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

代襲相続人は遺留分を主張できるか

代襲相続人は、被代襲者が持っていた遺留分を引き継ぎます。

ただし、遺留分が認められるのは被代襲者が本来遺留分を持っていた場合に限られます。

| 相続人(被代襲者) | 遺留分の有無 |

|---|---|

| 子ども(孫が代襲) | あり |

| 親・祖父母 | あり(ただし代襲相続なし) |

| 兄弟姉妹(甥・姪が代襲) | なし |

兄弟姉妹には遺留分がありません。そのため、兄弟姉妹の代わりに代襲相続した甥・姪にも、遺留分はありません。

代襲相続が起きたとき相続税はどうなる?

本記事では代襲相続の民法上の仕組みを中心に解説してきましたが、代襲相続が発生した場合、相続税の計算にも影響が出ることがあります。

たとえば、次のような点が問題になります。

- 基礎控除の計算:法定相続人の数が変わるため、基礎控除額が増加する可能性がある

- 2割加算の適用:代襲相続人の立場によっては、相続税額の2割加算が問題になる

基礎控除額が増加する可能性がある

代襲相続人が複数いる場合など、法定相続人の人数が増えることで、基礎控除額が増加することがあります。

相続税の基礎控除額:3,000万円+(600万円×法定相続人の人数)

相続税は相続財産から基礎控除額を差し引いたうえで計算を行うので、基礎控除額が高額なほど支払う金額も小さくなりやすいのです。

そのため、代襲相続により基礎控除額が増加した場合は、相続税の金額が小さくなるというメリットがあるといえるでしょう。

関連記事

- 基礎控除の計算方法や基礎控除以外に使える控除制度について

相続税の基礎控除とは?控除額の計算式と超えた場合の手続き - 代襲相続に関する相続税法の問題について

代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説

代襲相続では、相続税額が2割加算されることがある

孫が代襲相続人となる場合は2割加算の対象外です。一方、甥・姪が代襲相続人となる場合は、兄弟姉妹と同様に2割加算の対象となります。

基本ルールとして、配偶者や一親等の血族(父母・子)以外の相続人には2割の税額加算が課せられます。

甥や姪は加算対象である兄弟姉妹の代わりとして相続権を得る立場であるため、代襲相続人も2割加算の対象となるのです。

一方、孫は2割加算の対象ではない子供の立場を代襲相続するため、2割加算の対象とはなりません。

ただし、孫への遺贈(遺言で孫に渡す場合など)で取得するケースでは、代襲相続人にあたらないため、原則どおり2割加算の対象となります。

孫への相続方法や2割加算に関して詳しく知りたい方は『孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説』の記事をご覧ください。

代襲相続に関する疑問点とその答え

Q.代襲相続人は相続放棄ができる?

代襲相続人も相続放棄をすることができます。

代襲相続は被代襲者から相続人の立場を引き継いだ相続人であるため、相続放棄をするかどうかを決めることができるのです。

なお、代襲相続人が相続放棄を行った場合は、さらなる代襲相続は生じません。

Q.代襲相続になるとトラブルが起きやすい?

代襲相続が生じていると、代襲相続人との関係が疎遠であることから、遺産分割協議がスムーズにいかなくなるといったトラブルが生じる恐れがあります。

どのような遺産分割を行うのかについては、相続人全員の合意が必要です。

しかし、代襲相続人は遠方に住んでいたり、他の相続人との関係が疎遠であることも珍しくありません。

そうすると、代襲相続人との連絡がうまく取れず、遺産分割協議がスムーズに進まない恐れがあるのです。

Q.代襲相続の場合に必要となる書類は?

被相続人の遺産の名義変更や相続税の申告を行う場合に、被相続人と亡くなられた本来の相続人(被代襲者)の出生から死亡までの戸籍謄本に加えて、代襲相続人の戸籍謄本が一般的に必要となります。

相続関係を証明するために、これらの書類を揃えて提出しなければなりません。

各人のつながりや続柄が詳細に記載された戸籍を準備することで、名義変更などの手続きを滞りなく進めることが可能になります。

相続税の申告方法について詳しく知りたい方は『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』の記事をご覧ください。

まとめ:代襲相続の基本ポイント

この記事のポイントを整理します。

- 代襲相続(だいしゅうそうぞく) とは、本来の相続人が死亡・欠格・廃除などで相続できない場合に、その子どもが代わりに相続する制度

- 被代襲者とは、本来の相続人だったが相続できなくなった人のこと

- 代襲相続が発生する原因は「死亡・欠格・廃除」。相続放棄では発生しない

- 代襲できる範囲:子の代襲は孫・ひ孫と何代でも続く(再代襲あり)。兄弟姉妹の代襲は甥・姪まで(再代襲なし)

- 配偶者は代襲相続人になれない(ただし、配偶者として別途相続権を持つ)

- 法定相続分は被代襲者が受け取るはずだった分をそのまま引き継ぐ

- 遺留分は被代襲者が持っていた場合に引き継ぐ(兄弟姉妹が被代襲者の場合は遺留分なし)

代襲相続が生じた場合の相続税の金額がどうなるのかを具体的に知りたい場合は、専門家である税理士に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士