被相続人とは誰のこと?相続人との違いや法定相続人の範囲もわかりやすく整理

家族が亡くなり、相続の手続きを調べ始めると、「どっちが被相続人で、どっちが相続人?」と混乱してしまう方も多いでしょう。

結論からお伝えすると、被相続人は亡くなった方、相続人は亡くなった方の遺産を受け取る方のことです。

この記事では、「被相続人とは誰のことか」をわかりやすく解説します。相続人との違いや、誰が相続人になれるのかという範囲・順位まで整理することで、相続の基本をスムーズに理解できるようになります。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

被相続人とは誰?相続人との違いは?

被相続人は亡くなった人

被相続人とは、亡くなった人のことを指します。「亡くなったことにより、自分が持っていた財産や権利・義務を他の人に相続される側」の人です。

例えば

父親が亡くなり、その財産を妻と子どもが受け取る場合、父親が被相続人にあたります。

【ポイント】

「被」という漢字には「~される」という意味があるため、「被相続人」とは「財産を相続される人」と覚えるとわかりやすいでしょう。

法律上でも民法第882条に、相続は被相続人の死亡によって開始する旨が定められており、被相続人とは財産を残して死亡した側の人であることが分かります。

相続に関する書類や解説では、「亡くなった方」を一貫して「被相続人」と呼びます。この言葉が出てきたら「財産を残した亡くなった人のことだ」と理解すると、内容がスムーズに読み取れるようになるでしょう。

「被相続人」が使われる場面の具体例

- 相続税申告書

「被相続人の氏名・死亡年月日」を記載する欄がある - 遺産分割協議書

「被相続人〇〇(享年〇〇歳)の遺産について…」と記載する - 戸籍・住民票の取得

「被相続人の出生から死亡までの戸籍が必要」と説明される - 相続税の解説記事

「被相続人の遺産総額をもとに相続税を計算する」といった形で使われる

相続人は、被相続人の財産を受け取る人

被相続人が「亡くなった側・財産を相続される側」なのに対し、相続人は「亡くなった人(被相続人)の財産を受け取る(相続する)側」の人を指します。

相続人と被相続人の違い

- 被相続人:財産を残して亡くなり、財産を渡す側

- 相続人:財産を受け取る側

たとえば、父親が亡くなり妻や子どもが財産を受け取る場合、父親が「被相続人」、妻や子どもが「相続人」にあたります。

このように、「誰が亡くなった人か」「誰が財産を受け取る人か」を整理すると、両者の違いが理解しやすくなります。

相続税を支払うのは相続人

相続税は、財産を受け取る側、つまり相続人が支払います。

「被相続人の相続税」という表現が使われることがありますが、これは「被相続人の財産に対してかかる相続税」という意味であり、被相続人が支払う相続税という意味ではないので注意しましょう。

なお、誰が相続人になるかは、本記事内で後ほど解説するように民法によって決められています。しかし、相続人に該当しない人であっても、遺言があれば遺贈という形で財産を受け取れます。

この場合も、遺言によって財産を受け取った人(受遺者)は相続税を支払わなければなりません。

関連記事

相続税は誰がいつまでに払う?納税義務者や代払い、支払う割合を解説

どっちが被相続人でどっちが相続人?具体例で確認

被相続人は財産を残して亡くなった方、相続人はその財産を受け取る方を指します。

ここではどっちが被相続人でどっちが相続人なのかを、具体例で確認してみましょう。

- ケース(1)

祖父が亡くなり、父と父の弟(ともに祖父の子)が財産を受け取る場合

→ 祖父=被相続人、父と父の弟=相続人 - ケース(2)

母が亡くなり、配偶者(父)と子ども2人が財産を受け取る場合

→ 母=被相続人、父と子ども2人=相続人 - ケース(3)

独身の兄が亡くなり、弟が財産を受け取る場合

→ 兄=被相続人、弟=相続人

被相続人から見て誰が相続人になる?

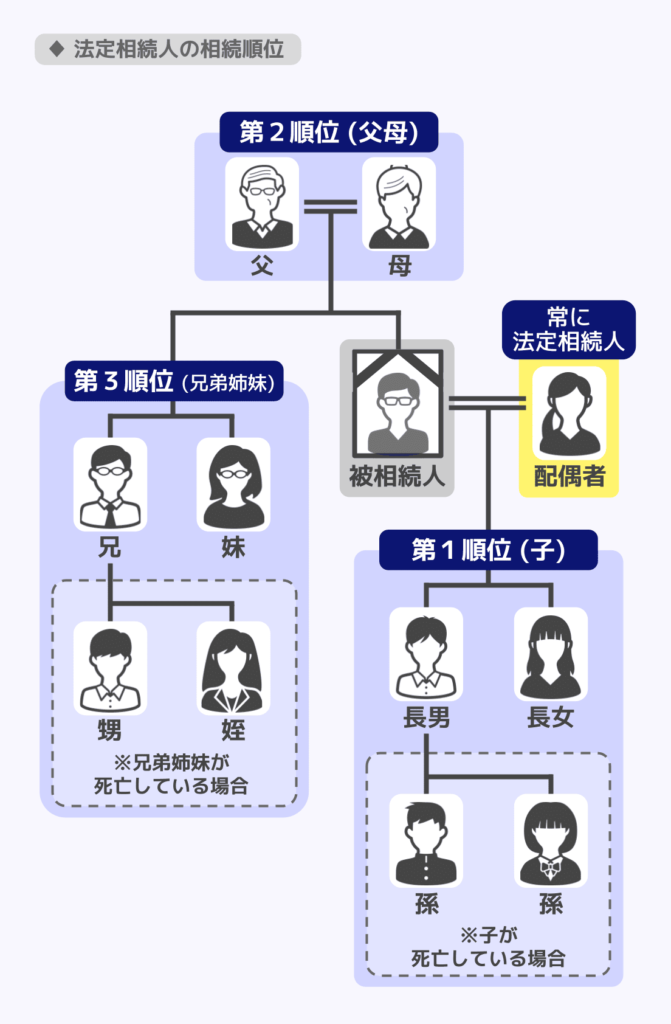

相続人になれる人は誰でもよいわけではなく、民法によって「誰が相続人になれるか」が定められています。これを法定相続人といいます。

法定相続人の範囲や順位は、被相続人(亡くなった人)との関係性によって決まります。

法定相続人の範囲

被相続人の配偶者(夫・妻)は、常に相続人になります。

それ以外の親族については、第1順位にあたる人がいれば第1順位の人、第1順位の人がいなければ第2順位の人、第2順位の人もいなければ第3順位の人というように決定されます。

- 第1順位:子ども(直系卑属)

子がすでに死亡している場合は、孫が代わりに相続(代襲相続) - 第2順位:親・祖父母(直系尊属)

- 第3順位:兄弟姉妹

兄弟姉妹が先に死亡している場合は、甥・姪が代わりに相続(※代襲相続は一代限り)

たとえば、被相続人に子どもがいる場合、第1順位の子どもと配偶者が相続人になります。親や兄弟姉妹は、このケースでは相続人にはなりません。

なお、子が死亡・欠格・廃除で相続人になれない場合、孫がいれば孫が代襲相続人になります。第1順位の直系卑属については、孫がいなければひ孫というように何世代でも代襲相続が可能です。

一方、第3順位である兄弟姉妹については、代襲相続が認められるのは一代限りで、被相続人から見た甥・姪までとなります。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

相続人になれない場合もある

法定相続人の範囲に入っていても、次のような事情がある場合は相続人になれないことがあります。

- 相続欠格(不正行為などにより相続権を失った)

- 廃除(被相続人の意思により相続権を剥奪された)

また、自らの意思で相続を放棄する「相続放棄」も、最初から相続人ではなかったものとして扱われます。

ただし、基礎控除の計算(3,000万円 + 600万円 × 法定相続人の数)においては、相続放棄した人も法定相続人の数に含めます。

相続放棄をした場合の相続税の扱いや、他の相続人への影響について詳しくは、以下の関連記事でご確認ください。

関連記事

遺言で誰に遺産を渡すか決めることも可能

誰に遺産を渡すのかについて被相続人が遺言を残していた場合、その内容が優先されます。

たとえば、「特定の子どもに多く財産を残す」「法定相続人ではない人(内縁の配偶者など)に財産を渡す」といった内容も、遺言書を作成することで実現できるのです。

ただし、兄弟姉妹以外の相続人には「遺留分」と呼ばれる最低限の取り分が認められており、相続人の取り分が遺留分を下回る場合には話し合いが必要になったり、調停(遺留分侵害額の請求調停)に発展したりする可能性があります。

そのため、遺言による相続を検討する場合は、ルールを理解したうえで慎重に内容を決めることが重要です。

なお、遺言がない場合は、民法で定められた「法定相続分」に従うか、相続人同士で遺産分割協議を行い遺産分割の方法を決めることになります。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

相続発生時に必要になる被相続人の情報

被相続人が亡くなった後は、相続人が相続のための手続きを行います。その際、以下のような被相続人の情報が必要になります。

- 戸籍情報

- 住所地

- 財産情報

- 遺言の有無

なぜこれらの情報が必要なのか、どのように確認すればよいのかについて見ていきましょう。

被相続人の戸籍情報

被相続人の戸籍情報は、誰が相続人になるかを正確に把握するため必要です。

たとえば被相続人に隠し子がいることを知らないまま遺産分割して、相続税の申告・納付まで進めてしまうと、あとで修正が必要になったり、トラブルになったりする可能性があります。

被相続人の、出生から死亡までの連続した戸籍謄本を取り寄せ、相続人にあたる人を確認しましょう。「除籍謄本」や「改製原戸籍謄本」も合わせて必要になります。

被相続人の最後の住所地

相続税の申告先は、被相続人の最後の住所地を管轄する税務署になります。

そのため、どこが最後の住所地になるのかも確認しておきましょう。

住民票上の住所と、実際に生活の本拠としていた場所が異なる場合には、どこが「死亡時の住所」に当たるかを実態に即して確認する必要があります。

判断が難しい場合は税理士に相談するとよいでしょう。

相続税の申告先については、関連記事『相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説』で詳しく解説しています。

被相続人の財産情報

被相続人の財産を漏れなく確認することも、非常に重要です。

見落とした財産があるまま相続税申告をすると、あとから修正が必要になったり、申告漏れとして延滞税や過少申告加算税・無申告加算税などが発生したりする可能性があるからです。

具体的には、以下のようなものが対象になります。

| 区分 | 主な財産の例 |

|---|---|

| 本来の相続財産 | 不動産 手元の現金 口座の預金 有価証券 自動車 貴金属 美術品 ゴルフ会員権 など |

| みなし相続財産 | 生命保険金 死亡退職金 一定額を超える弔慰金 信託受益権などの権利 など |

| 相続開始前の贈与財産 | 生前贈与加算の対象財産 相続時精算課税制度による贈与財産 教育資金・結婚子育て資金の一括贈与* など |

*贈与者が契約途中で死亡した際に、使い残した残額がある場合

上記のようなプラスの財産だけでなく、借金などのマイナスの財産も含めて把握することが重要です。

なお、各財産の確認方法の一例をあげると、以下の通りです。

- 株式

証券保管振替機構(ほふり)に開示請求をする - 不動産

名寄帳を取得する - 借入金や保証債務

信用情報機関に照会をかける

被相続人が生前に財産目録をまとめていたとしても、被相続人自身も見落としている財産があるかもしれません。

慎重に確認しましょう。

相続税の対象となる財産について詳しくは、関連記事『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』が参考になります。

被相続人の遺言の有無

被相続人の遺言の有無も確認しておきましょう。

遺産分割について指定した遺言があれば、それに従うことになるからです。

遺言書は、自宅に保管されていることもあれば、公証人役場や法務局で保管されていることもあります。

自宅に遺言書がない場合は、最寄りの公証役場や法務局に問い合わせてみましょう。

なお、自宅に遺言がある場合でも、勝手に開封してはいけません。家庭裁判所での検認が必要なので注意しましょう。

遺言書がある場合の対応について詳しくは、関連記事『遺言書がある場合の相続税|相続税申告や一人に相続させる場合の注意点も解説』にてご確認ください。

被相続人の財産を相続する際に必要な手続き

被相続人の財産を相続する場合は、遺産分割ののち、相続税の申告・納付が必要です。

遺産分割は、遺言があれば遺言の内容に従います。

遺言がなければ法定相続分に従うか、相続人全員による遺産分割協議で話し合って決めましょう。

被相続人の財産を相続する場合は、相続税の申告・納付が必要になることがあります。申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

遺産分割はその期限までに終わっているのが望ましいですが、期限までに分割が終わらない場合でも、未分割のまま申告・納付を行う必要があります。

申告・納付する先は、被相続人の死亡時の住所地を管轄する税務署です。

なお、相続税は「課税価格の合計額(遺産総額から非課税財産や債務控除などを差し引いた金額)」のうち、基礎控除を超える部分に対して課税されます。

つまり、課税価格が基礎控除以下であれば、相続税はかからないということです。

基礎控除

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

基礎控除により相続税がかからない場合は、相続税の申告は不要です。

ただし、配偶者の税額控除や小規模宅地等の特例など、一部の特例を使う場合は、相続税がゼロでも申告は必要です。

関連記事

- 遺産相続の割合の決め方は?相続割合のシミュレーションや相続税計算への影響も解説

- 相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

- 遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

被相続人に関してよくある質問

被相続人と相続人はどっちが亡くなった人?

亡くなった人が被相続人です。

一方、相続人とは、被相続人の財産や権利・義務を引き継ぐ人をいいます。

例えば、父親が亡くなり、配偶者や子どもが遺産を受け継ぐ場合、父親が「被相続人」、配偶者や子どもが「相続人」です。

「被相続人=亡くなった人」「相続人=財産を受け継ぐ人」と覚えるとわかりやすいでしょう。

被相続人は、誰に財産を渡すか指定できる?

相続人になれる人(法定相続人)は民法で決まっているため、被相続人が自由に「相続人そのもの」を指定することはできません。

ただし、遺言によって、法定相続人のうち誰にどの財産を渡すかを決めたり、法定相続人以外の人に遺贈したりすることは可能です。

また、生前贈与によって生前に財産を移す方法もあります。

生前贈与では贈与税がかかりますが、基礎控除や各種特例の活用などにより、贈与税を抑えることも可能です。

ただし、生前贈与した財産でも相続税の対象となることがあります。相続とどちらが節税に効果的かも含めて検討するとよいでしょう。

関連記事

生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる

相続人の相続税の負担を軽減する方法は?

各種特例の活用により、相続税の負担を軽減できることがあります。

代表的なものとしては、以下があります。

- 小規模宅地等の特例

一定の要件を満たす土地について、評価額を軽減できる特例。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。 - 配偶者の税額軽減

被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分に相当する金額のいずれか多い方までが非課税になる特例。 - 未成年者控除

相続税額から「(18歳 − 相続時の年齢)×10万円」を控除できる特例。

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる - 障害者控除

相続税額から「(85歳 − 相続開始時の年齢)×10万円または20万円」を控除できる特例。

※一般障害者は10万円、特別障害者は20万円を対象年数にかける

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

なお、小規模宅地等の特例や配偶者の税額軽減を適用する場合は、それによって相続税がゼロになるとしても、申告が必須です。

関連記事

相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説

まとめ|「被相続人」は亡くなった人、「相続人」は財産を受け取る人

被相続人とは、亡くなった人(財産を残した人)のことを指します。一方で相続人は、その財産を受け取る人のことです。相続税は被相続人ではなく、相続や遺贈によって財産を取得した相続人や受遺者が負担します。

また、相続人になれる人は民法によって定められており、配偶者は常に相続人となり、それ以外の親族は「子ども→親・祖父母→兄弟姉妹」の順で決まります。

「被相続人」という言葉は、相続手続きや相続税の申告で何度も出てくる基本用語です。「亡くなった人のこと」と理解しておくだけで、その後の手続きの理解がスムーズになります。

相続手続きや相続税について不安がある場合は、弁護士や税理士などの専門家に相談することも検討するとよいでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士