財産評価基準書とは?読み方と土地の評価方法(路線価方式・倍率方式)を解説

財産評価基準書とは、相続税や贈与税の土地評価で用いる路線価図や評価倍率表などを掲載した国税庁公表の資料です。

土地の相続税評価では路線価や評価倍率を使いますが、こうした数値が財産評価基準書に載っています。

この記事では、財産評価基準書の内容や読み方から、基準書で確認した数値を使った土地の評価方法まで解説していきます。

土地の評価額を抑える特例や、そもそも相続税がかからないケースについても紹介しているので、ぜひ最後までご覧ください。

財産評価基準書とは?

国税庁が公表する土地評価の基準資料

財産評価基準書は、相続税の申告で土地などの財産の価値を計算するときに参照する、国が定めた公式資料です。

相続する土地の評価額は、「財産評価基本通達」で定められた方法に沿って評価します。

土地の場合は路線価や倍率を使った評価方法になりますが、こうした具体的な数値(路線価や評価倍率)を確認するための資料が、財産評価基準書なのです。

ポイント

- 財産評価基本通達

土地を含む、さまざまな財産について「どのように評価するか」という考え方や方法を定めたルール - 財産評価基準書

財産評価基本通達にもとづいて土地を評価する際、必要となる数値(路線価や評価倍率)が記載されたもの

財産評価基準書で確認できること

財産評価基準書では、以下のことを確認できます。

- 相続する土地の評価方法が「路線価方式」なのか「倍率方式」なのか

- 土地の路線価

- 土地の評価倍率

土地は、「路線価方式」または「倍率方式」で評価します。

そもそもどちらに該当するのかも、財産評価基準書を見れば確認可能です。

国税庁の財産評価基準書はどこで見られる?

財産評価基準書は、国税庁のWebサイトで公開されています。路線価図や評価倍率表を都道府県ごとに確認でき、PDF形式で閲覧・ダウンロードすることも可能です。

相続税申告で土地の評価を行う際は、相続開始年(被相続人が亡くなった年)の財産評価基準書を確認する必要があります。毎年内容が更新されるため、年分を間違えないよう注意しましょう。

詳しくは本記事内で解説していきます。

財産評価基準書の読み方

ここからは、国税庁が公表している財産評価基準書(路線価図・評価倍率表)を実際に使って、以下の点を解説していきます。

- 路線価方式か倍率方式かを確認する方法

- 路線価図を確認する方法

- 倍率表を確認する方法

路線価方式か倍率方式かを確認する方法

相続する土地の評価方法が路線価方式か倍率方式かは、次の手順で確認してみましょう。

- 「評価倍率表」を確認する

国税庁HP「財産評価基準書」から、土地がある市区町村の「評価倍率表(一般の土地等用)」を開きます。 - 「固定資産税評価額に乗ずる倍率」欄を見る

該当する町名・地番を探し、倍率欄を確認します。 - 記載内容で判定する

「路線」と書かれている→ 路線価方式(路線価図を確認する)

「1.1」などの数字が書かれている→ 倍率方式(その数字をかけて評価する)

路線価図を確認する方法

相続する土地の評価方法が路線価方式だとわかったら、路線価を以下の手順で確認していきます。

(1)評価する年分を選ぶ

財産評価基準書を使ううえで、もっとも注意が必要なのが「年分」です。

選ぶ年を間違えると、評価額そのものが誤ってしまいます。

相続税申告をする場合は、「被相続人が亡くなった年(相続開始年)」の年分を使用しましょう。

例えば被相続人が亡くなったのは令和7年12月だが、相続税申告をするのは令和8年になってから、というケースでは、令和7年の年分を確認します。

一方、将来の相続に備えて土地の評価額の概算を知りたい場合は、公表されている最新の年分を使って問題ありません。

注意|基準書は毎年7月頃に公表

財産評価基準書は毎年7月頃に公表されます。

たとえば、令和7年1月に亡くなった場合でも、令和7年分の基準書は同年7月に公表されるため、それを待ってから評価を行う必要があります。

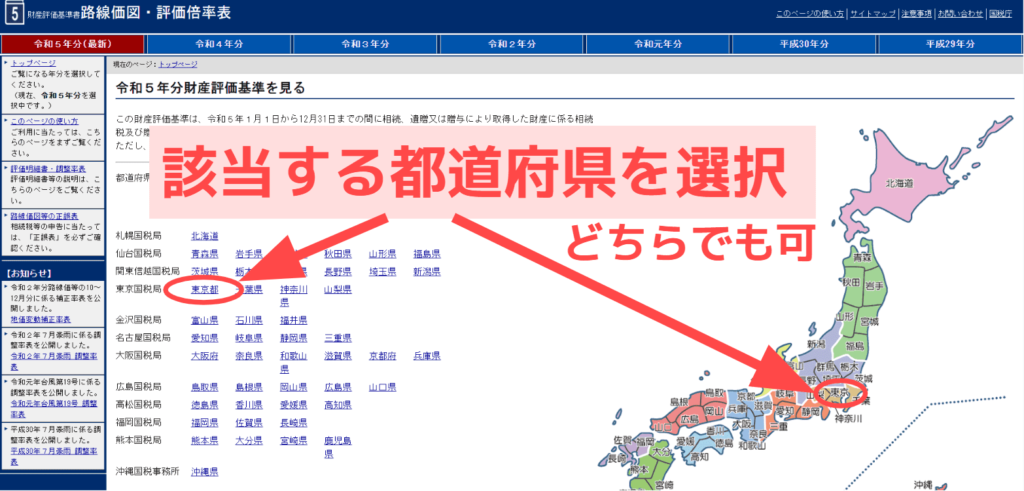

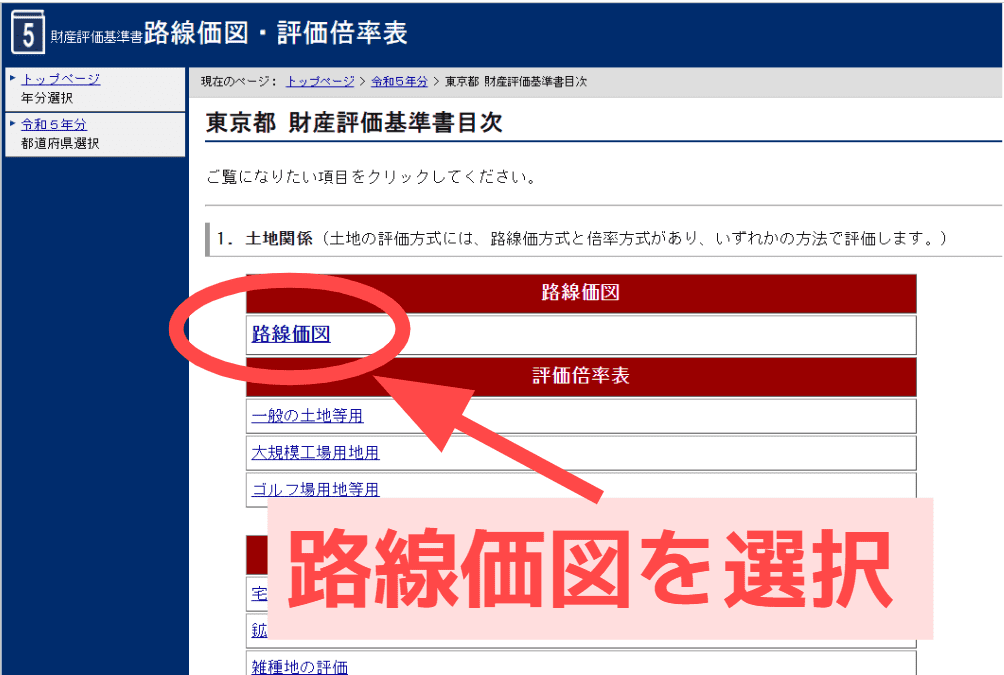

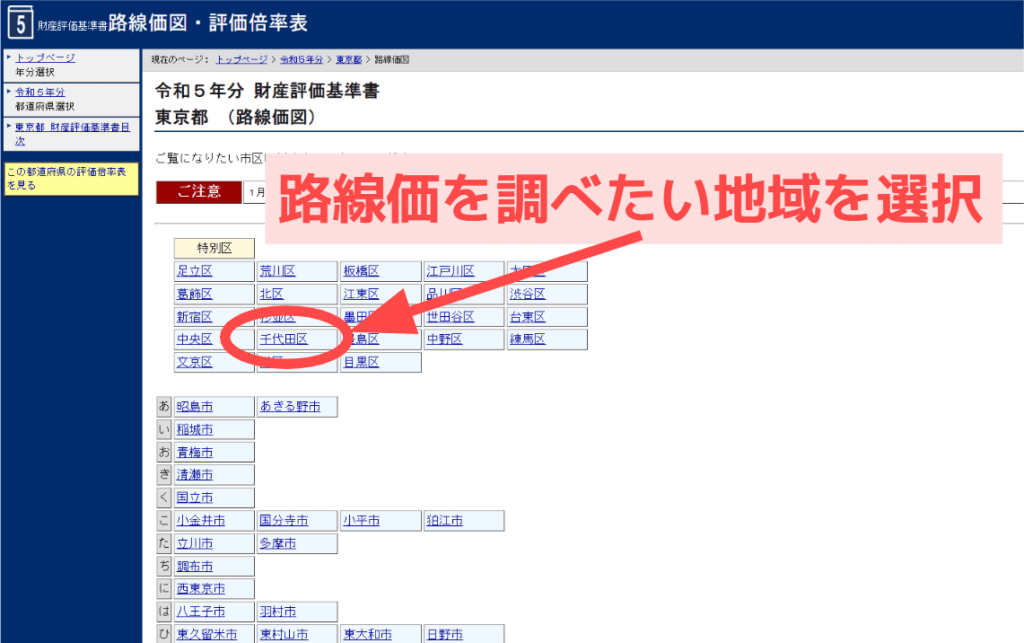

(2)都道府県別の路線価図・倍率表を探す

年分を選択したら、都道府県を選択後、「路線価図」の項目を開き、該当の地域を選択すると路線価図を確認できます。

(3)記号と補正率を読み取る

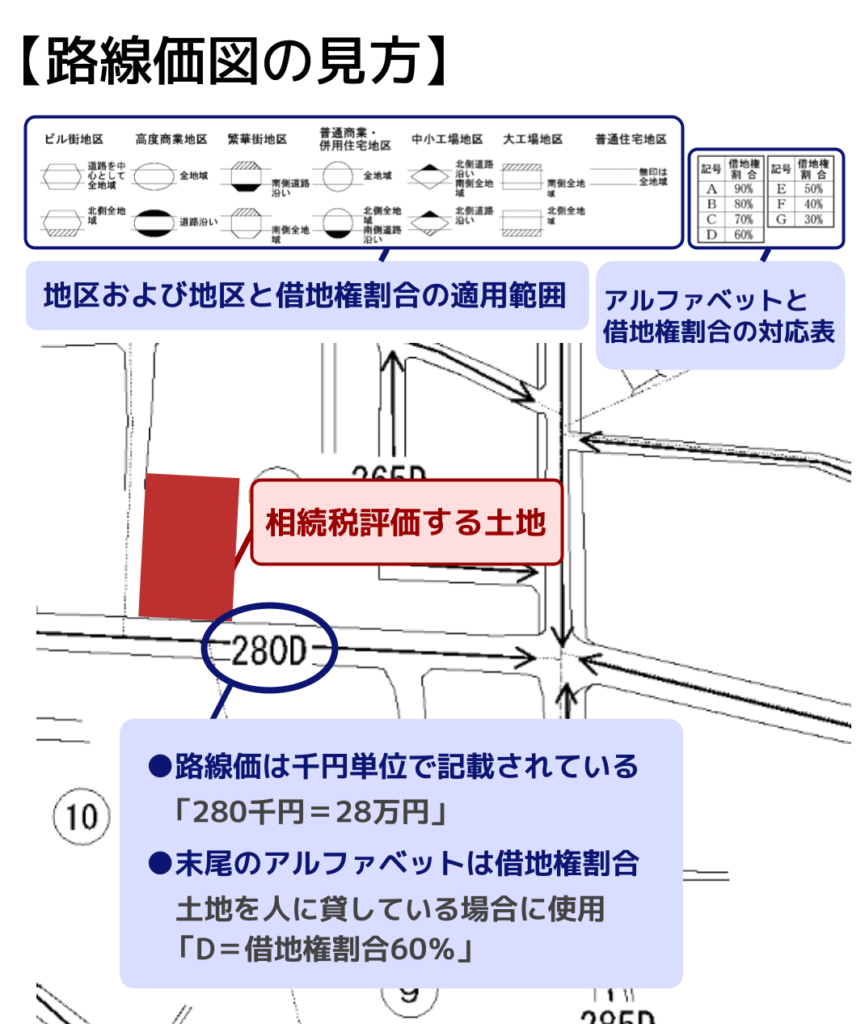

路線価図では、道路ごとに数字とアルファベットの組み合わせが表示されています。

たとえば、道路上に「280D」と書かれている場合、次のように読みます。

- 280:1㎡あたりの単価(単位は千円)。つまり28万円です。

- D:借地権割合を示す記号です。A~Gまであり、それぞれに割合が決められています。自用地(自分が所有し、自分で使っている土地)の場合は、この記号は基本的に計算に影響しません。

評価倍率を確認する方法

評価倍率を確認する際も、路線価と同じようにまずは評価する年分を選択します。

相続税申告をする場合は、「被相続人が亡くなった年(相続開始年)」の年分を使用しましょう。

そして都道府県を選択し、「評価倍率表(一般の土地等用)」の項目を開きます。

該当の地域を選択すると、倍率が記載された資料を確認できます。

財産評価基準書を使った土地評価の流れ

相続する土地の路線価や評価倍率がわかったら、それをもとに土地の評価額を確認していきましょう。

路線価方式と倍率方式に分けて、具体的な評価の流れを解説します。

(1)路線価方式(市街化区域など)|補正率に注意

路線価方式は、道路(路線)ごとに1㎡あたりの価格(路線価)が定められている地域で用いられる評価方法です。

主に、市街化区域や住宅地・商業地などで採用されています。

評価額の計算式

路線価 × 各種補正率 × 土地の面積(地積)= 評価額

補正率は、土地の使いにくさを評価額に反映させるための調整係数です。

たとえば、道路から極端に奥行きが長い土地や、逆に奥行きが短すぎる土地は、一般的な使いやすい土地と比べて利用価値が下がります。

その分を考慮するため、補正率を乗じて評価額を調整するのです。

代表的なものとして、次のような補正があります。

- 奥行価格補正:奥行きが標準から外れている場合

- 不整形地補正:土地の形がいびつな場合

- 間口狭小補正:道路に接する幅が狭い場合

- 崖地補正:高低差や崖がある場合

これらの補正率は、路線価図には記載されておらず、財産評価基準書の本文や補正率表で確認して適用します。

補正率については、関連記事『相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】』にて解説しています。

(2)倍率方式(郊外・農村部など)

倍率方式は、路線価が設定されていない地域で用いられる評価方法です。

主に、郊外や農村部などが該当します。

評価額の計算式

固定資産税評価額 × 評価倍率 = 評価額

固定資産税評価額は、固定資産評価証明書や固定資産税の課税明細書にて確認可能です。

固定資産評価証明書については、関連記事『固定資産評価証明書とは?相続での取得方法・取得できる人・見方を解説』にて解説しています。

土地の相続税評価をする際のポイント

相続財産が基礎控除以下なら相続税はかからない

相続税は、すべての財産の評価額を合計した金額が、基礎控除額を超える場合にのみ課税されます。

基礎控除の計算式

3,000万円 +(600万円 × 法定相続人の数)

- 相続放棄した人も、法定相続人の数に含められます

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます

よって、土地の評価額を確認したら、まずはその他の財産と合計し、基礎控除を超えるかどうかを確認してみましょう。

関連記事

相続税はいくらまで無税?かからない金額の計算方法と非課税限度額

小規模宅地等の特例で、評価額が大幅に下がることがある

一定の要件を満たす土地について、評価額を軽減できる特例です。

例えば、要件を満たす自宅の土地(特定居住用宅地等)にこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できます。

この特例が使えるかどうかによって、「相続税がかかるかどうか」「相続税はいくらになるか」が大きく変わるケースも少なくありません。

ただし、適用には居住状況や取得者などの細かい要件があるため、単純に「自宅だから必ず使える」とは限らない点には注意しましょう。

また、この特例を適用する場合、たとえ相続税が0円になったとしても申告が必要です。

詳しくは、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をご覧ください。

土地を分筆して評価する場合の考え方

1つの土地を複数の相続人で取得する場合、分筆(切り分け)して評価することがあります。

この場合、評価は分筆後の土地ごとに行われます。

分筆の結果、以下のような事情が生じると、それぞれの土地に個別補正が適用され、評価額が下がるケースもあります。

- 土地の形が不整形になる

- 道路に接する間口が狭くなる

その結果、土地全体としての評価額の合計が抑えられることもありますが、分筆の方法やタイミングによっては逆効果になることもあるため、慎重な判断が必要です。

なお、相続が起きた後に慌てて分筆しても、亡くなった時点の利用状況で判定されるため、必ずしも評価が下がるとは限りません。分筆による評価の切り分けには高度な専門知識が必要となります。

財産評価基準書についてよくある疑問

Q. 土地以外の財産の評価はどこを見ればいい?

「財産評価基準書を見る」と言われることが多いものの、すべての財産が基準書(路線価図)に載っているわけではありません。

財産の種類ごとに、評価の根拠となる資料やルールが異なります。

| 財産の種類 | 評価方法の概要 |

|---|---|

| 土地 | 路線価方式、または倍率方式 |

| 建物 | 固定資産税評価額と同一(市町村からの通知書を確認) |

| 上場株式 | 課税時期の終値など、国が定めた4つの価格のうち最も低い価格を選択 |

| 非上場株式 | 会社の規模・資産状況等に基づく専門的な計算 |

| 預貯金 | 相続開始時の残高+既経過利息 |

| 生命保険・退職金 | 受取金額を評価(一定の非課税枠あり) |

| 家庭用財産・車 | 中古市場での売買実例価額など |

このうち、数値がまとまった「基準書」として毎年公表されているのは、土地評価に使う路線価図・評価倍率表のみです。

株式や預貯金などは、財産評価基本通達に定められた評価ルールに従って算出します。

たとえば上場株式の場合、一定期間の株価平均など複数の基準から、最も低い価格を選択できる仕組みになっています。

土地以外の財産も含めた評価方法については、関連記事『財産評価基本通達とは?記載内容や総則6項の注意点を解説』にて解説しています。

Q. 財産評価基準書は毎年変わる?どの年分を使えばいい?

財産評価基準書は、毎年変わります。最新の年分が公表されるのは、毎年7月頃です。

たとえば、被相続人が1月に亡くなった場合でも、その年の7月に正式な路線価等が公表されるまでは、確定的な評価額は算定できません。

Q. 財産評価基準書どおりに計算すれば、必ず認められる?

原則として、財産評価基準書や財産評価基本通達に沿って評価すれば、問題になることは多くありません。

ただし、以下のような場合は、税務署から評価方法を確認される可能性があります。

- 著しく実態とかけ離れた評価になっている場合

- 土地の利用状況や形状を十分に反映していない場合

また、令和6年以降、マンションについては市場価格との乖離を是正する新しい評価ルールが適用されています。

評価に迷うケースや、評価額が大きくなる場合は、早めに専門家へ相談することも検討すると安心です。

不安なときは早めに専門家へ相談を

財産評価基準書を正しく使えば、土地の評価額を自分で算出すること自体は十分可能です。

実際、路線価や倍率を確認し、手順どおりに進めれば、評価の全体像は見えてきます。

ただし、以下の点のように、判断が難しい部分も少なくありません。

- 土地の形が複雑な場合の補正率の判断

- 分筆や利用状況をどう評価に反映するか

- 申告後に指摘を受けやすいポイントの確認

「この計算で本当に合っているのか不安」「申告期限の10か月が迫っている」と感じた場合は、相続税に詳しい税理士へ一度相談することも有効な選択肢です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士