投資信託の相続税評価とは?種類別の計算方法や注意点を解説

投資信託の相続税評価額は、種類に応じて評価方法が異なります。

一般的な証券投資信託は、相続開始日に解約請求等をしたと仮定し、支払を受けることができる価額を基準に評価します。おおよその評価額は「基準価額×保有口数」で把握できますが、実際の相続税評価では、源泉徴収税額相当額や信託財産留保額などを考慮する必要があります。

国税庁「令和6年分 相続税の申告事績の概要」によると、有価証券は相続財産全体の17.8%を占め、現金・預貯金、土地に次いで3番目に多い資産です。投資信託も有価証券の一種であり、相続税申告では適切な評価が必要です。

この記事では、投資信託の種類ごとの相続税評価方法や計算例、評価する際の注意点、申告漏れを防ぐための実務上のポイントを解説します。

目次

投資信託の相続税評価で最初に確認する3つのポイント

投資信託は相続税の課税対象になる

投資信託は相続税の課税対象となる財産です。

そのため、被相続人が保有していた投資信託を相続した場合は、相続開始日時点の評価額を算出し、相続税の申告に含める必要があります。

相続税評価額とは、相続税を計算する際に用いる財産の価額です。原則として、相続開始時点の時価を基準に評価します。

投資信託は、預貯金のように残高を確認するだけではなく、投資信託の種類や評価方法に応じて相続税評価額を計算する必要があります。

相続税評価額の目安は簡単に確認できる

投資信託の相続税評価は複雑ですが、相続税評価額の目安であれば簡単に概算できます。

投資信託の相続税評価額の目安

1口あたりの基準価額 × 口数

口数とは、投資信託の取引単位です。株式でいうところの「1株」のようなものです。

1口あたりの基準価額や口数は、金融機関が発行する残高証明書や投資信託の商品情報などで確認できます。

残高証明書とは、指定した日の口座の残高を証明する書類です。口座がある銀行や信用金庫などの金融機関で発行できます。相続税評価額の計算で使用する際は、被相続人が死亡した日を指定して発行を依頼しましょう。

なお、残高証明書に記載されている基準価額は「1万口あたりの金額」であることが多いようです。相続税評価額を計算する際には、必ず1口あたりの基準価額に変換するのを忘れないよう注意してください。

投資信託の種類を確認する|評価方法は3種類

相続税評価の視点で見ると、投資信託の種類は以下の3つにわけられます。

(1)一般投資信託

(2)日々決算型投資信託(MRF、外貨建MMF)

(3)上場投資信託等(ETF、J-REIT)

投資信託の相続税評価額は、その種類によって計算方法が異なります。

なお、大半の投資信託は「一般投資信託」に分類されます。

投資信託の種類を確認する方法

相続人が投資信託をしていない場合、相続する投資信託がどの種類に当てはまるのかわからないこともあると思います。

投資信託の種類を確認するには、まず残高証明書や投資会社のホームページで決算のタイミングを確認します。

毎日決算を行い、収益分配が行われるタイプの投資信託は「日々決算型投資信託」に該当します。

次に、株式情報が掲載されているホームページで投資信託の名称を検索し、上場されているかどうかを調べます。上場されていれば、それは「上場投資信託」に該当します。

もし毎日決算でもなく、上場もされていない場合は、「一般投資信託」に分類されます。

なお、投資信託には公募と私募がありますが、私募投資信託を購入できる人は限られているので、この記事では公募投資信託の相続税評価について解説していきます。

それぞれの投資信託の相続税評価方法を見てみましょう。

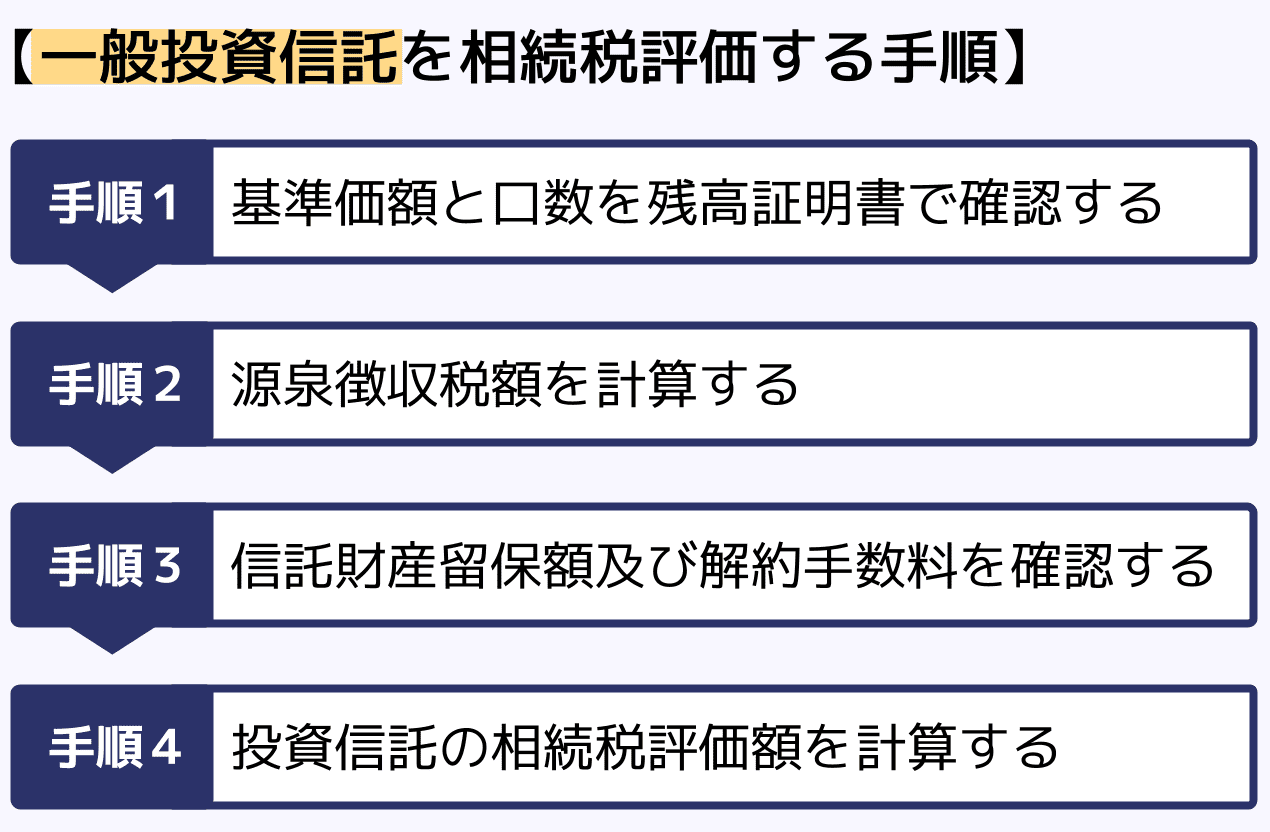

評価方法①一般投資信託の相続税評価方法

一般投資信託の相続税評価額の計算式は、以下のとおりです。

一般投資信託の相続税評価額

1口あたりの基準価額×口数-源泉徴収税額-信託財産留保額及び解約手数料

計算式で使用する情報を、以下の手順で調べていきます。

【手順1】基準価額と口数を残高証明書で確認する

残高証明書で1口あたりの基準価額と、口数を確認します。

残高証明書に記載されている基準価額が、1口あたりの金額でない場合は、1口あたりの金額に変換してから相続税評価額を計算します。

残高証明書に基準価額が書いていない場合には、相続開始日(被相続人の死亡日)の基準価額を確認します。

基準価額は、投資信託の商品紹介ページで確認できます。

相続開始日に基準価額がない場合は、相続開始日前の基準価額のうち、相続開始日に最も近い日の基準価額を使用します。

【手順2】源泉徴収税額を計算する

相続税評価では、相続開始日に解約請求または買取請求をしたと仮定した場合に、源泉徴収されるべき所得税額等相当額を評価額から控除します。

控除できる金額は、単純に「相続時の価額と購入金額との差額×20.315%」で一律に計算できるとは限りません。

取得価額や取引履歴、商品の課税関係などによって異なるため、正確な金額は証券会社や金融機関が発行する相続税評価用の資料などで確認します。

【手順3】信託財産留保額及び解約手数料を確認する

信託財産留保額及び解約手数料とは、投資信託を解約する際に投資家が支払う費用のことです。

信託財産留保額及び解約手数料は、契約書、投資信託説明書(目論見書)、投資信託の公式サイトで確認できます。

【手順4】投資信託の相続税評価額を計算する

手順1~3で確認・計算したものを使って、投資信託の相続税評価額を計算します。

一般投資信託の相続税評価額

1口あたりの基準価額×口数-源泉徴収税額-信託財産留保額及び解約手数料

計算例|一般投資信託の相続税評価額を計算してみる

以下の条件で、一般投資信託の相続税評価額を計算してみましょう。

- 1口あたりの基準価額:2円(1万口あたり2万円)

- 口数:500万口

- 相続開始日に解約請求等をした場合に源泉徴収されるべき所得税額等相当額:40万6,300円

- 信託財産留保額及び解約手数料:0円

(1)基準価額と口数を残高証明書で確認する

残高証明書に「1万口あたり2万円、500万口」と記載されていた場合、1口あたりの基準価額に変換します。

2万円÷1万口=1口あたり2円

2円×500万口=1,000万円

(2)源泉徴収税額等相当額を確認する

相続開始日に解約請求等をした場合に源泉徴収されるべき所得税額等相当額を、証券会社や金融機関の資料などで確認します。

この例では、源泉徴収されるべき所得税額等相当額は40万6,300円です。

(3)信託財産留保額及び解約手数料を確認する

この例では、目論見書を確認した結果、信託財産留保額及び解約手数料は0円でした。

(4)投資信託の相続税評価額を計算する

手順1~3で確認した数値を計算式に当てはめます。

1,000万円-40万6,300円-0円=959万3,700円

この例の相続税評価額は959万3,700円です。

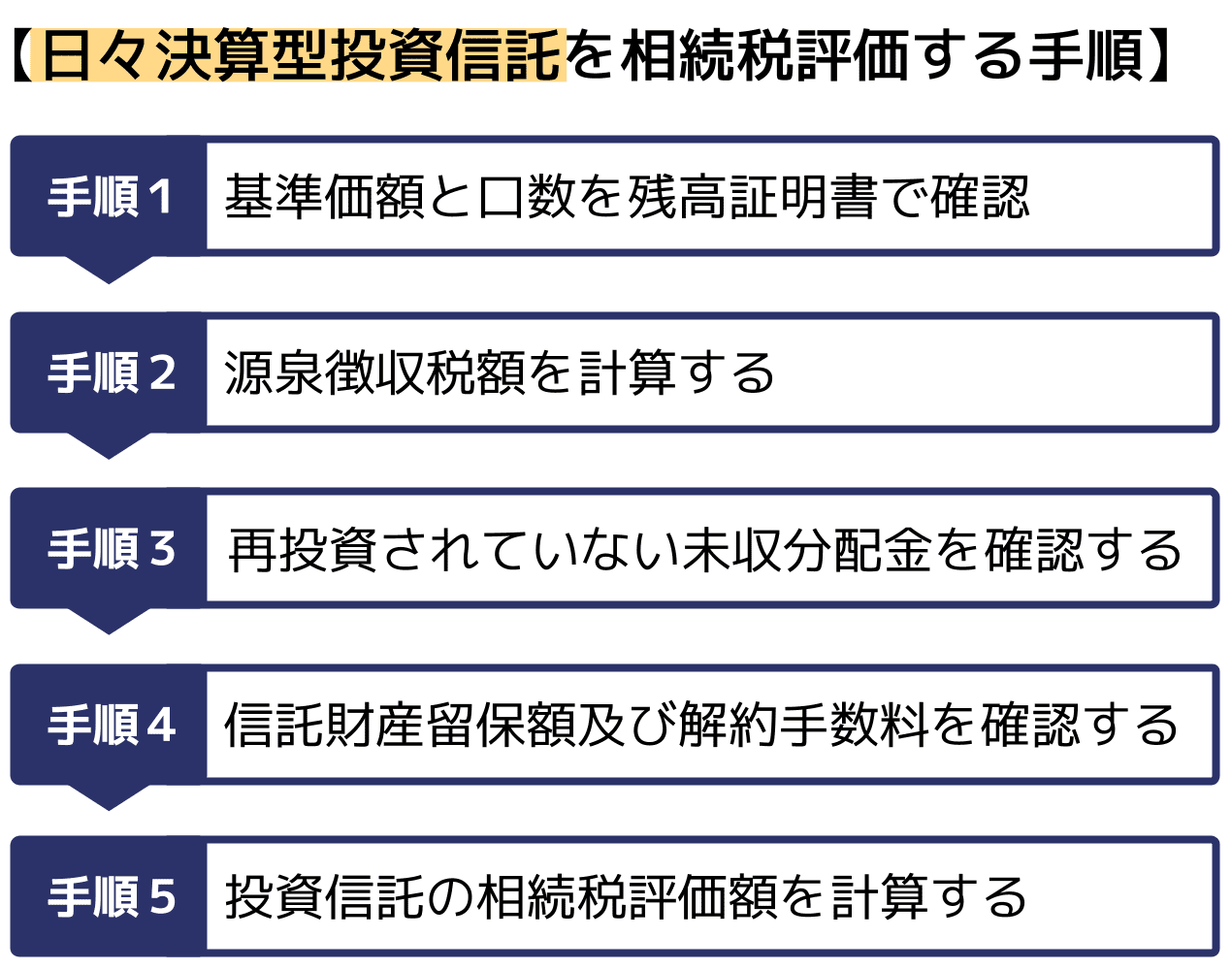

評価方法②日々決算型投資信託(MRF、外貨建MMF等)の相続税評価方法

日々決算型投資信託は、1口あたりの基準価額に口数を乗じた金額に、再投資されていない未収分配金を加え、その未収分配金について源泉徴収されるべき所得税額等と、信託財産留保額及び解約手数料を控除して評価します。

MRFの計算式

1口あたりの基準価額×口数+再投資されていない未収分配金-未収分配金について源泉徴収されるべき所得税額等相当額-信託財産留保額及び解約手数料

外貨建MMFの計算式

1口あたりの基準価額×口数+再投資されていない未収分配金-未収分配金について源泉徴収されるべき所得税額等相当額-信託財産留保額及び解約手数料

※外貨建MMFについては、外貨建てで計算した基準価額相当額、未収分配金、源泉徴収されるべき所得税額等相当額などを、原則として相続開始日の電信買相場(TTB)で円換算します。相続開始日にTTBがない場合は、相続開始日前の相場のうち、相続開始日に最も近い日のTTBを使用します。

計算式で使用する情報を、以下の手順で調べていきます。

【手順1】基準価額と口数を残高証明書で確認する

残高証明書で1口あたりの基準価額と、口数を確認します。

日々決算型投資信託の基準価額は、基本的に1口単位で記載されています。

残高証明書で基準価額が確認できない場合は、投資信託の商品紹介ページ等で相続開始日の基準価額を確認します。

【手順2】課税時期(被相続人の死亡日)の為替レート(TTB)を調べる

評価する投資信託が外貨建MMFの場合は、1口あたりの基準額が外国の通貨単位で設定されているため、日本円に換算するために「課税時期(被相続人の死亡日)のTTB」を調べる必要があります。

日本円に換算するための為替レートは、原則として被相続人が死亡した日の電信買相場(TTB)を用います。死亡日にTTBがない場合は、死亡日前の相場のうち、死亡日に最も近い日のTTBを使用します。

為替レートは各金融機関のホームページで調べられるほか、窓口で担当者に問い合わせることでも確認できます。

【手順3】源泉徴収税額を計算する

日々決算型投資信託の評価で控除するのは、再投資されていない未収分配金について源泉徴収されるべき所得税額等相当額です。

投資信託の取得価額と相続時の価額との差額や、外貨建MMFの為替差益に20.315%を掛けて控除するものではありません。

未収分配金と、それに対応する源泉徴収税額等相当額は、証券会社や金融機関が発行する資料などで確認します。

【手順4】再投資されていない未収分配金を確認する

再投資されていない未収分配金の有無と金額を、証券会社や金融機関が発行する資料などで確認します。

未収分配金がある場合は、その未収分配金について源泉徴収されるべき所得税額等相当額も確認します。未収分配金がない場合は、未収分配金とそれに対応する源泉徴収税額等相当額はいずれも0円です。

【手順5】信託財産留保額及び解約手数料を確認する

信託財産留保額及び解約手数料とは、投資信託を解約する際に投資家が支払う費用のことです。

信託財産留保額及び解約手数料は、契約書、投資信託説明書(目論見書)、投資信託の公式サイトで確認できます。

【手順6】投資信託の相続税評価額を計算する

手順1~5で確認・計算したものを使って、投資信託の相続税評価額を計算します。

計算例|日々決算型投資信託の相続税評価額を計算してみる

MRFと外貨建MMFの相続税評価額をそれぞれ計算していきます。

MRFの計算例

以下の条件で、MRFの相続税評価額を計算してみましょう。

- 1口あたりの基準価額:1円

- 口数:500万口

- 未収分配金:0円

- 信託財産留保額及び解約手数料:0円

(1)基準価額と口数を残高証明書で確認する

残高証明書で1口あたりの基準価額と口数を確認します。MRFの基準価額は基本的に1口1円です。

1円×500万口=500万円(相続時の価額)

(2)課税時期(被相続人の死亡日)の為替レート(TTB)を調べる

MRFは円建ての商品のため、為替レートの換算は不要です。

(3)源泉徴収税額を計算する

未収分配金は0円であるため、未収分配金について源泉徴収されるべき所得税額等相当額も0円です。

(4)再投資されていない未収分配金を確認する

この例では未収分配金は0円でした。

(5)信託財産留保額及び解約手数料を確認する

この例では、信託財産留保額及び解約手数料は0円でした。

(6)投資信託の相続税評価額を計算する

手順1~5で確認した数値を計算式に当てはめます。

500万円(=1円×500万口)+0円-0円-0円=500万円

この例の相続税評価額は500万円です。

外貨建MMFの計算例

以下の条件で、外貨建MMFの相続税評価額を計算してみましょう。

- 1口あたりの基準価額:1米ドル

- 口数:5万口

- 課税時期(死亡日)のTTB:150円/米ドル

- 再投資されていない未収分配金:0円

- 未収分配金について源泉徴収されるべき所得税額等相当額:0円

- 信託財産留保額及び解約手数料:0円

(1)基準価額と口数を残高証明書で確認する

残高証明書で1口あたりの基準価額と口数を確認します。

1米ドル×5万口=5万米ドル

(2)課税時期(被相続人の死亡日)の為替レート(TTB)を調べる

被相続人が死亡した日の電信買相場(TTB)を金融機関のホームページなどで確認します。この例では150円/米ドルです。

5万米ドル×150円=750万円

(3)未収分配金と源泉徴収税額等相当額を確認する

この例では、再投資されていない未収分配金がないため、未収分配金とそれに対応する源泉徴収税額等相当額はいずれも0円です。

(4)信託財産留保額及び解約手数料を確認する

この例では、信託財産留保額及び解約手数料は0円です。

(5)投資信託の相続税評価額を計算する

手順1~5で確認した数値を計算式に当てはめます。

750万円+0円-0円-0円=750万円

この例の相続税評価額は750万円です。

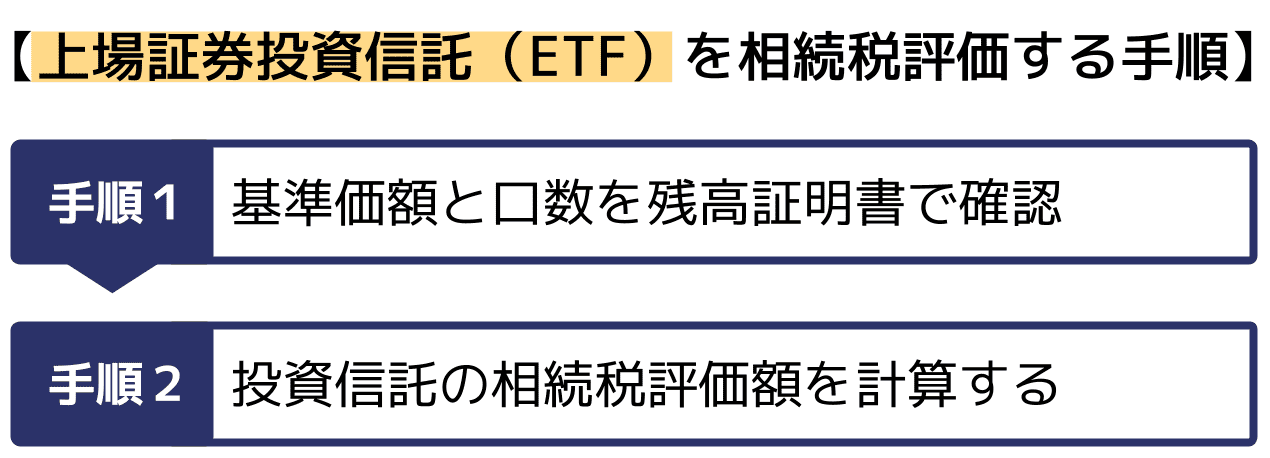

評価方法③上場投資信託等(ETF・J-REIT)の相続税評価方法

ETFなどの上場証券投資信託や、J-REITなどの上場不動産投資信託証券は、いずれも原則として上場株式の評価方法に準じて評価します。

上場投資信託等の相続税評価額

1口あたりの終値×口数

計算式で使用する情報を、以下の手順で調べていきます。

【手順1】終値と口数を残高証明書で確認する

上場投資信託等の評価では、次のア~エのうち最も低い終値を使用します。

ア 相続開始日の終値

イ 相続開始月の終値平均額

ウ 相続開始月の前月の終値平均額

エ 相続開始月の前々月の終値平均額

相続開始日に取引がなく最終価格がない場合は、相続開始日に最も近い日の最終価格を使用します。相続開始日の前後にある最終価格の日が同じ日数だけ離れている場合は、両日の最終価格の平均額を使用します。

各金額は、残高証明書のほか、日本取引所グループの月間相場表などで確認できます。

詳しくは、日本取引所グループホームページの「よくあるご質問:Q5. 税金の申告に必要な過去の株価(終値)を知りたい。」をご参照ください。

【手順2】投資信託の相続税評価額を計算する

手順1で確認した終値と口数を使って、投資信託の相続税評価額を計算します。

上場投資信託の相続税評価額

1口あたりの終値(ア~エのうち最も低い終値)×口数

計算例|上場投資信託の相続税評価額を計算してみる

以下の条件で、上場投資信託の相続税評価額を計算してみましょう。

- 口数:1,000口

- 相続開始日の終値:1,200円

- 相続開始月の終値平均額:1,100円

- 相続開始月の前月の終値平均額:1,000円

- 相続開始月の前々月の終値平均額:1,050円

(1)終値と口数を残高証明書で確認する

上場投資信託は、次のア~エのうち最も低い終値を使用します。

ア 相続開始日の終値:1,200円

イ 相続開始月の終値平均額:1,100円

ウ 相続開始月の前月の終値平均額:1,000円 ←最も低い

エ 相続開始月の前々月の終値平均額:1,050円

この例では、ウの1,000円が最も低いため、これを評価額の計算に使用します。

(2)投資信託の相続税評価額を計算する

手順1で確認した終値と口数を計算式に当てはめます。

1,000円(=ウの終値平均額)×1,000口=100万円

この例の相続税評価額は100万円です。

なお、上場投資信託等は一般投資信託と異なり、源泉徴収税額や信託財産留保額を控除する方法では評価しません。ア~エのうち最も低い価額を使用することが、国税庁の定める評価方法です。

投資信託を相続税評価するときの注意点

残高証明書の金額をそのまま投資信託の相続税評価額にしない

上記で解説したように、投資信託の相続税評価は手間がかかります。そのため、証券会社の残高証明書の金額をそのまま評価額にしたくなりますが、それは危険です。

投資信託は種類によって相続税評価方法が異なるため、残高証明書に記載された金額だけで評価額を確定しないよう注意が必要です。

一般投資信託や日々決算型投資信託では、源泉徴収税額等相当額、信託財産留保額、解約手数料などを調整して評価する場合があります。一方、ETFやJ-REITなどの上場投資信託等は、上場株式の評価方法に準じて評価します。残高証明書の記載項目を確認したうえで、投資信託の種類に応じた方法で評価しましょう。

投資信託の価額変動で相続の公平性が損なわれることがある

投資信託の価額は日々変動します。

すなわち、相続税評価額を計算したタイミングの投資信託の価値と、実際に投資信託を取得するタイミングの価値が異なることがあるのです。

実際に投資信託を取得するまでの間に価額が上昇した場合、投資信託を相続した人が他の相続人に比べて有利になる可能性があります。逆に、価額が下落すれば投資信託を相続した人が不利になるおそれがあるのです。

このような不公平な事態を避けるためには、「遺産分割の基準額を相続時のものに固定せず、遺産分割協議で話し合ってどの時点の価額にするか決める」方法がおすすめです。

投資信託を解約して得た現金を分配すると贈与税がかかる可能性

遺産分割後に個人の判断で現金を渡した場合には、贈与税が課税される可能性があります。

一方、遺産分割協議に基づく「換価分割」や「代償分割」として行われる場合は、原則として贈与税の対象にはなりません。ただし、代償分割として支払われた金額が、取得した財産の価額などと比較して著しく過大である場合には、超過部分について贈与税の問題が生じる可能性があります。

贈与税の課税を避けるには、遺産分割協議書に換価分割または代償分割であることや現金を分配する趣旨を明記し、単なる贈与ではないことが客観的に分かるようにしておくことが大切です。

相続した投資信託を売却するときにも税金がかかる

相続した投資信託を売却して利益が出た場合、譲渡所得税がかかります。

譲渡所得税の税率は20.315%(所得税15.315%、住民税5%)です。売却益のすべてを受け取れるわけではない点に注意が必要です。

なお、売却益の計算で使用する「取得費」は、原則として被相続人の取得費を引き継ぎます。相続時の評価額ではなく被相続人の取得費が基準となるため、含み益が大きい投資信託を相続した場合は、売却時の税負担が大きくなる可能性があります。

ただし、NISA口座やジュニアNISA口座で保有されていた上場株式等が相続によって払い出された場合は、原則として、相続開始日の終値に相当する金額で相続人が取得したものとみなされます。

取得費加算の特例を使えば譲渡所得税を抑えられる

相続した投資信託を売却する場合も、譲渡所得の対象となるものであれば、「取得費加算の特例」を利用できる可能性があります。

取得費加算の特例とは、納めた相続税額のうち、譲渡した投資信託に対応する一定の金額を取得費に加算できる制度です。取得費が増えることで売却益が圧縮され、譲渡所得税の負担を抑えられます。

この特例を適用するには、相続税の申告期限(相続の開始があったことを知った日の翌日から10か月)の翌日以後3年を経過する日までに売却する必要があります。実質的には相続開始から約3年10か月以内が適用期限の目安となります。なお、申告期限前の売却も特例の対象です。

ただし、取得費に加算できる相続税額は、この特例を適用しないで計算した譲渡益が上限です。取得費加算の特例を適用して、譲渡所得の金額をマイナスにすることはできません。

売却を検討している場合は、適用期限を過ぎないよう注意しましょう。

投資信託の申告漏れに注意する

投資信託も相続税の課税対象となるため、相続税評価の対象から漏らさないことが重要です。

複数の証券会社や銀行で投資信託を保有している場合は、それぞれの金融機関から相続開始日時点の残高証明書を取得し、評価対象となる財産を漏れなく確認しましょう。

申告内容や状況によっては、本来納めるべき相続税に加え、過少申告加算税や無申告加算税、延滞税などが課されることがあります。

また、財産を意図的に隠したり、事実を偽ったりしたと認められた場合には、重加算税の対象となる可能性があります。

関連記事

相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説

投資信託を相続するときの手続き

投資信託を相続する手続きの流れ

投資信託や株式等の有価証券を相続する場合の流れは、大まかに以下のとおりです。

- 投資信託の取引先の金融機関へ相続が発生したことを連絡し、相続手続きに必要な書類を取り寄せる。

- 取引先の金融機関から残高証明書を取得し、保有銘柄や口数などの取引内容を確認する。

- 原則として、被相続人が投資信託を保有していた金融機関で相続手続きを行うため、相続人が口座を持っていない場合は、相続人名義の口座を開設する。

- 相続手続きに必要な書類を取引先の金融機関に提出し、投資信託を相続人名義の口座へ移管する。

投資信託の相続に必要な書類

主な必要書類は以下のとおりです。詳しくは、取引先の金融機関にご確認ください。

遺言書がある場合

- 遺言書

- 検認調書または検認済証明書

(公正証書遺言および法務局に保管された自筆証書遺言以外の場合) - 被相続人の死亡が確認できる戸籍謄本

- 投資信託を相続する人の印鑑証明書

- 各社所定の相続手続き書類

- 被相続人の取引内容が確認できる資料

(保有している場合は受益証券)

遺言書がなく遺産分割協議をした場合

- 遺産分割協議書

- 被相続人の死亡が確認できる戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 各社所定の相続手続き書類

- 被相続人の受益証券等

投資信託の相続税評価についてよくある質問

Q. 亡くなった親の投資信託がどの種類かわからない場合は?

投資信託の運用会社や販売金融機関の目論見書・商品紹介ページなどで商品名や種類を確認できます。

相続税評価では、日々決算型、上場投資信託(ETFなど)、一般投資信託のいずれに該当するかによって評価方法が異なります。

Q. 投資信託の残高証明書はいつの日付で発行すればいい?

相続税評価に使用する残高証明書は、被相続人が亡くなった日(相続開始日)時点の内容で発行を依頼します。

相続開始日時点の保有口数やファンド名などを確認し、投資信託の評価額を算定するためです。

Q. 外貨建MMFの評価に必要な為替レート(TTB)はどこで確認できる?

外貨建MMFなどを日本円に換算する際の為替レート(電信買相場:TTB)は、各金融機関のホームページや窓口への問い合わせで確認できます。

原則として、被相続人が死亡した日の為替レートを使用します。死亡日にTTBがない場合は、死亡日前の相場のうち、死亡日に最も近い日のTTBを使用します。

投資信託の相続税評価が難しいと感じたときは税理士に相談を

投資信託の相続税評価方法は複雑です。

相続人自身も投資信託をしていれば、出てくる言葉にも聞き馴染みがあるかもしれません。しかし、投資信託の知識がない状態で相続することになった場合は、戸惑ってしまう方が多いでしょう。

一般投資信託や日々決算型投資信託について、控除できる金額を反映せずに相続税を計算すると、相続税評価額を過大に算定するおそれがあります。

ご自身での対応に不安を感じたときは、相続税申告を専門に取り扱うアトム相続税理士事務所にお問い合わせください。投資信託以外の財産も含めて、申告全体をサポートいたします。

監修者

アトム相続税理士事務所

税理士岡野誠治

2022年税理士試験合格 2023年税理士登録

相続税専門の税理士法人に3年以上勤務し、約100件の相続税申告に携わりました。

相続税のご相談は、大切なご家族を亡くされた後という、心身ともに大変な時期に直面されるケースがほとんどです。

専門的な知識はもちろん、寄り添う姿勢を大切に、一つひとつの案件に丁寧に向き合うことを心がけています。