親の死亡保険金には相続税がかかる?非課税枠の計算方法を解説

親の死亡保険金を受け取った場合、相続税がかかる可能性があります。

もっとも、死亡保険金にかかる相続税には非課税枠があります。

この非課税枠の範囲内であれば相続税が0円で済むケースもあるため、死亡保険の加入は相続税の対策に利用できる可能性があるのです。

この記事では、死亡保険金の非課税枠の計算方法を具体例付きでわかりやすく解説します。

親の死亡保険金を活用した相続対策についてもご紹介しますので、ぜひ参考になさってください。

親の死亡保険金には相続税がかかるのか

親の死亡保険金はみなし相続財産として相続税がかかる

法律によって、被相続人の死亡により相続人が死亡保険金を取得した場合、被相続人が保険料を負担しているときは、その保険金は相続財産とみなされ、相続税が課税されると規定されています(相続税法3条1項1号)。

このような財産を「みなし相続財産」といいます。

「保険契約者=被保険者=親」で、かつ、親が自分で保険料を負担していた場合、親の死亡保険金は「みなし相続財産」に当たるため、相続税がかかるのです。

被相続人である親以外にも保険料を負担している人がいる場合には、被相続人が負担した割合分について「みなし相続財産」と扱われます。

死亡保険金の相続税評価方法

死亡保険金の価格×(被相続人が負担した保険料の額÷被相続人の死亡時までの払込保険料の総額)

関連記事

死亡保険金に相続税はかかる?生命保険の控除・税金の計算・申告をわかりやすく解説

親の死亡保険金に相続税以外の税金がかかる可能性もある

親の死亡保険金を受け取った場合には、相続税ではなく、「贈与税」または「所得税」が課税される可能性があります。

どの種類の税金がかかるかは、「契約者」「被保険者」「受取人」が誰であるかによって変わるのです。

以下の表をご覧ください。

親の死亡保険金に課税される税金

| 契約者 ※保険料負担者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 父 | 父 | 子 | 相続税 |

| 父 | 母 | 子 | 贈与税 |

| 子 | 父 | 子 | 所得税(一時所得) |

※契約者と保険料負担者は同一であるものとします。

「被保険者」である親が死亡すると、「受取人」である子に各種の税金がかかります。

親の死亡保険金に関する課税関係のルールをまとめると、以下のとおりです。

- 契約者と被保険者が同一で、受取人が相続人の場合は「相続税」がかかります。

- 契約者、被保険者、受取人がすべて異なる場合は「贈与税」がかかります。

- 契約者と受取人が同一の場合は「所得税」がかかります。

受取人の変更に注意

保険金の受取人を変更すると、相続発生時に生じる税金の内容が変化する可能性がある点に注意が必要です。

特に、受取人が先に亡くなっている場合に受取人を変更せずに相続が発生すると、亡くなった受取人の法定相続人が受取人となるため、想定外の相手に税金が生じてしまうリスクがあります。

受取人が先に亡くなった場合には、速やかに変更の手続きを行っておくべきでしょう。

親の死亡保険金の相続税には非課税枠がある

親の死亡保険金にかかる相続税の非課税枠の計算方法

死亡保険金には非課税枠があります。

具体的には、「相続人全員が取得した生命保険金の合計額」が「非課税限度額」を超えるかどうかで非課税金額が変わってきます。

| 相続人が取得した生命保険金の合計額 | 非課税金額 |

|---|---|

| 非課税限度額以下 | その相続人が取得した死亡保険金全額 |

| 非課税限度額を超える | 保険金の非課税限度額×その相続人が取得した保険金額/相続人全員が取得した生命保険金の合計額 |

死亡保険金の非課税限度額は、以下の計算式で算出します。

死亡保険金の非課税限度額

500万円×法定相続人の人数

法定相続人の範囲は、以下のとおりです。

なお、非課税枠を計算するための「法定相続人の数」には、相続放棄をした人がいても、放棄がなかったものとして人数に含めて計算します。

常に法定相続人になる人

- 配偶者

先順位の者から相続人になる人

- 第1順位:子(子がすでに死亡した場合は、孫が代襲相続人)※

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹(兄弟姉妹が死亡または相続欠格により相続人になれない場合は、甥・姪が代襲相続人)

※養子については実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人の数に含まれる。

たとえば、被相続人に配偶者と2人の子どもがいる場合、法定相続人は3人です。

したがって、死亡保険金の非課税限度額は、500万円×3=1,500万円になります。

生命保険が複数存在する場合は、それぞれの保険から支払われる死亡保険金の合計額から非課税枠を差し引いてください。

親の死亡保険金の非課税枠が適用できるのは誰?

親の死亡保険金の非課税枠を適用できるのは、「相続人」のみです。

「相続人」とは、民法上相続権がある人を意味します。そのため、相続放棄した人は非課税枠の適用対象外です。

つまり、相続放棄した人が親の死亡保険金を取得した場合、その全額に相続税がかかることになります。

「相続放棄をすれば、税金を一切負担しなくて良い」と考えがちですが、死亡保険金を取得した場合には相続税の支払い義務が発生するため、注意してください。

思わぬ相続税の負担に困ってしまう前に、税理士などの専門家に相談することをおすすめします。

関連記事

相続放棄したら相続税は払わなくていい?ほかの相続人への影響も解説

親の死亡保険金にかかる相続税の計算

親が死亡して相続が発生し、相続人が死亡保険金を受け取ったケースにおける相続税の計算の流れを解説します。

相続税を計算する流れは、以下の通りです。

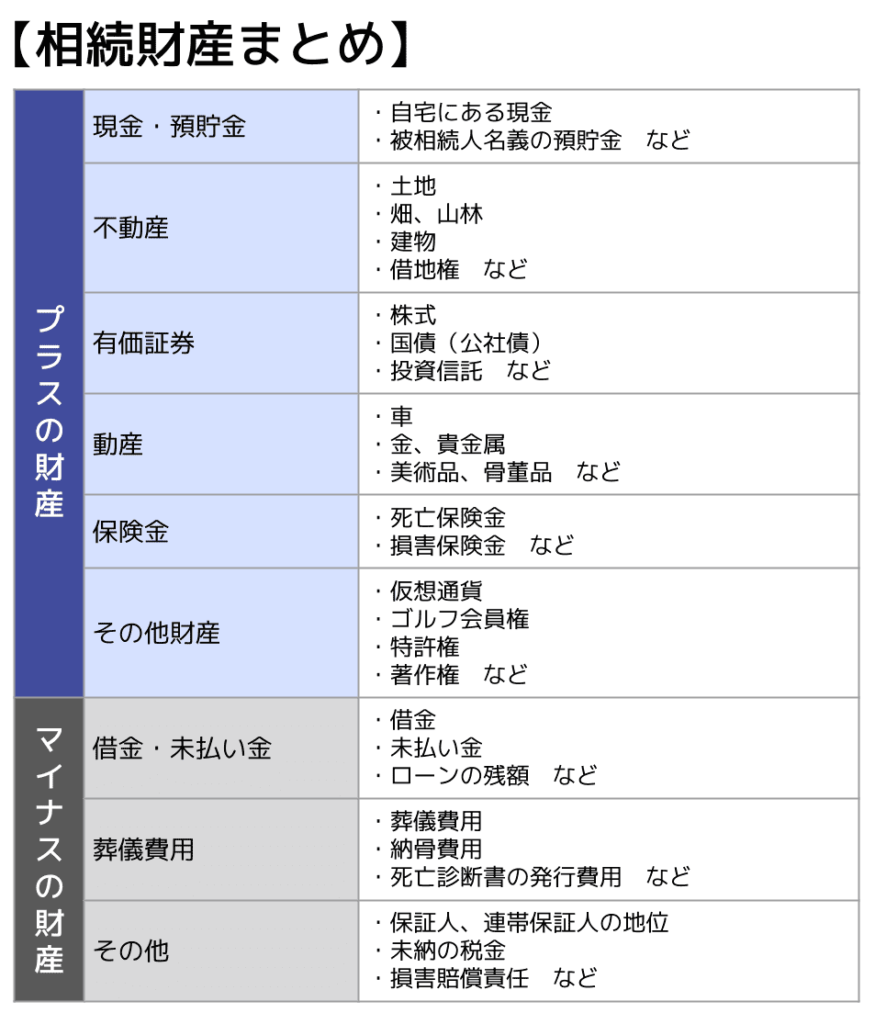

- 正味の相続財産を計算

- 正味の相続財産から基礎控除額を差し引く

- 法定相続分に応じて財産を分配し、各人の仮の相続税額を計算

- 仮の相続税額の合計額を実際の相続割合に応じて分配

具体例①生命保険金の受取人が一人の場合

具体例

被相続人が契約者(保険料負担者)かつ、被保険者となっていた死亡保険金を、相続人である妻、長男、長女が下記のとおり受け取った。

- 妻(4,000万円)

- 長男(0円)

- 長女(0円)

他の相続財産は5,500万円であり、実際の相続割合は妻が2分の1、長男が4分の1、長女が4分の1とする。

また、生命保険金以外の控除や非課税枠は考慮しないものとする。

正味の相続財産

まずは、プラスの財産からマイナスの財産を差し引いて、正味の相続財産を算出します。

- 生命保険金の非課税限度額:500万円×3=1,500万円

- 生命保険の課税対象額:4,000万円-1,500万円=2,500万円

- 正味の遺産総額:5,500万円+2,500万円=8,000万円

正味の相続財産から基礎控除額を差し引く

基礎控除額は、3,000万円+(600万円×法定相続人の数)となります。

基礎控除額を差し引いて残った金額が、課税対象額となるのです。

- 基礎控除額:3,000万円+(600万円×3)=4,800万円

- 課税対象額:8,000万円-4,800万円=3,200万円

法定相続分に応じて財産を分配し、各人の仮の相続税額を計算

法定相続分は、配偶者である妻が2分の1、子である長男と長女がそれぞれ4分の1となります。

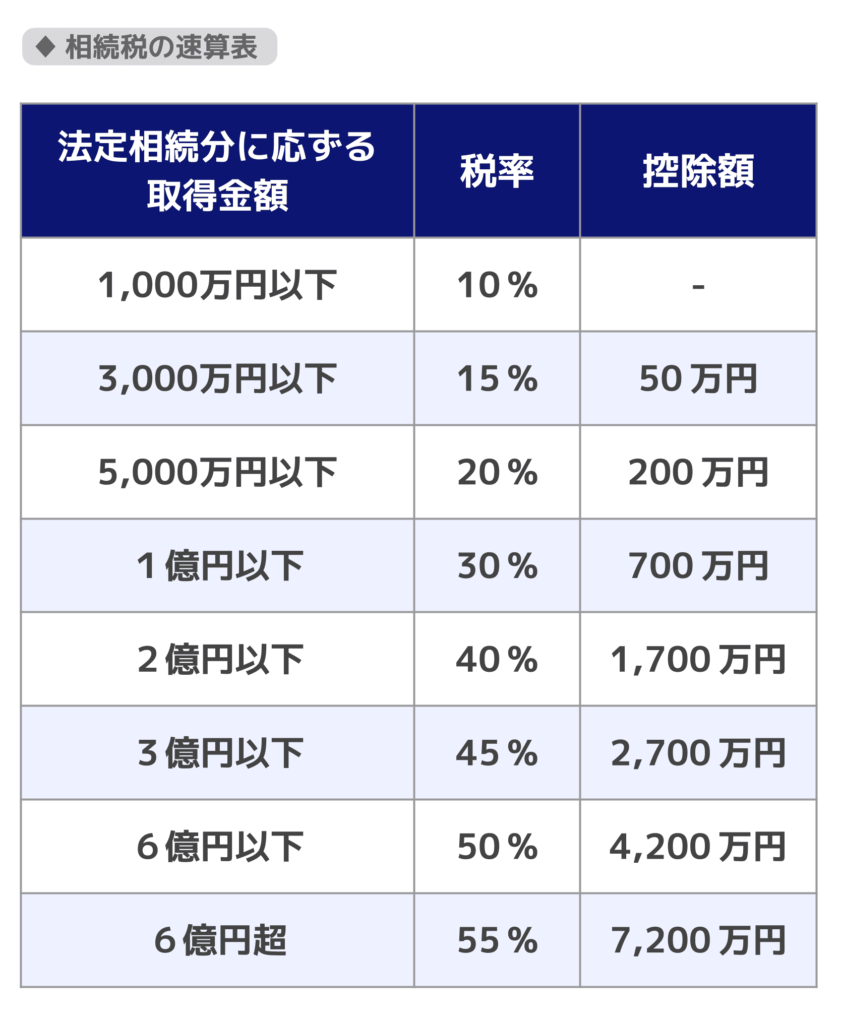

各人の仮の相続税額は、以下の速算表を基に算出します。

- 妻の法定相続分:3,200万円×2分の1=1,600万円

- 長男の法定相続分:3,200万円×4分の1=800万円

- 長女の法定相続分:3,200万円×4分の1=800万円

上記の金額に速算表を利用して仮の相続税額を算出します。

- 妻の仮の相続税額:1,600万円×15%-50万円=190万円

- 長男の仮の相続税額:800万円×10%=80万円

- 長女の仮の相続税額:800万円×10%=80万円

相続税額の合計額を実際の相続割合に応じて分配

相続税の合計額は、190万円+80万円+80万円=350万円です。

この350万円を実際の相続割合(妻が2分の1、長男が4分の1、長女が4分の1)で分配し、相続人ごとの相続税額を算出します。

- 妻の相続税額:350万円×2分の1=175万円

- 長男の相続税額:350万円×4分の1=87万5,000円

- 長女の相続税額:350万円×4分の1=87万5,000円

具体例②生命保険金の受取人が複数人の場合

生命保険金の受取人が複数人いる場合の、相続人ごとの非課税枠を計算する流れを解説します。

具体例

被相続人が契約者(保険料負担者)かつ、被保険者となっていた死亡保険金を、妻、長男、長女が下記のとおり受け取った。

- 妻(2,000万円)

- 長男(1,000万円)※長男は相続放棄

- 長女(1,000万円)

①死亡保険金の非課税限度額

法定相続人は、妻、長男、長女の3人です。

したがって、生命保険金の非課税限度額は、500万円×3=1,500万円です。

②相続人全員が取得した生命保険金の合計額

2,000万円(妻)+1,000万円(長女)=3,000万円(※相続放棄をした長男が受け取った保険金は、ここでの合計額には含めません)

③各相続人の非課税金額

相続人全員が取得した生命保険金の合計額(3,000万円)が、非課税限度額(1,500万円)を超えるため、各相続人の非課税金額は以下のとおりとなります。

妻:1,500万円×2,000万円/3,000万円=1,000万円

長女:1,500万円×1,000万円/3,000万円=500万円

④相続税が課税される死亡保険金

各相続人が取得した死亡保険金の金額から、上記③の非課税金額を控除した金額が相続税の課税対象になります。

ただし、相続放棄をした長男には非課税枠が適用されないため、取得した死亡保険金全額が課税対象になります。

妻:2,000万円-1,000万円=1,000万円

長男:1,000万円-0円=1,000万円

長女:1,000万円-500万円=500万円

相続税額の計算により申告が必要なら期限内に申告を

正味の相続財産額が基礎控除額を上回っている場合には、原則として相続税の申告や納付が必要となります。

相続税の申告・納付の期限は「相続開始を知った日の翌日から10か月」です。

期限が経過する前に、申告書や添付資料を「被相続人が最後に住んでいた住所地を管轄している税務署」に提出し、相続税の納付を行いましょう。

相続税の申告方法を知りたい方は『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』の記事をご覧ください。

親の死亡保険金を活用した相続税対策とは?

親の死亡保険金は相続税対策になる

親の死亡保険金の非課税枠を活用すれば、相続税の節税が可能です。

場合によっては、相続税が0円になるケースもあります。

以下の具体例をご覧ください。

相続税額が0円になる具体例

相続関係

- 被相続人

- 妻

- 長男

- 二男

- 長女

遺産の内容

- 預貯金1,000万円

- 不動産4,000万円

- 生命保険2,000万円

プラスの相続財産は、預貯金1,000万円+不動産4,000万円+生命保険2,000万円=7,000万円です。

法定相続人は妻と3人の子の合計4人です。

したがって、生命保険の非課税枠として、500万円×4=2,000万円をプラスの相続財産から差し引きます。

そうすると、課税価格の合計は、7,000万円ー2,000万円=5,000万円です。

基礎控除額は3,000万円+(600万円×4)=5,400万円です。

課税価格の合計から基礎控除額を差し引くと、5,000万円ー5,400万円<0となります。

よって、本件では相続税はかかりません。

一方、「生命保険2,000万円」を預貯金として保有していた場合は、プラスの相続財産が7,000万円のままです。

そうすると、基礎控除額を超えてしまい、結果的に160万円の相続税がかかってしまいます。

この章のポイント

- 死亡保険金の非課税枠を活用すれば、相続税を節税できます。

- 節税効果を高めたい場合は、死亡保険金の受取人を配偶者ではなく、子にするのがおすすめです。配偶者には、「配偶者の税額軽減」という特例が適用されるため、そもそも最低1億6,000万円まで相続税がかかりません。受取人を子にすることで死亡保険金の非課税枠を有効に利用することができます。※

- 相続税対策として死亡保険金を活用する場合、終身保険がおすすめです。ただ、生命保険に加入する際は、様々な問題を検討する必要があります。相続専門の税理士などの専門家を通じてシミュレーションを行った上で、慎重に加入するようご注意ください。

※「配偶者の税額軽減」の特例を受けるには、たとえ税額が0円になる場合でも、原則として相続税の申告書を期限内に提出する必要があります。また、申告期限までに遺産分割が完了していることも要件の一つです。

関連記事

相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

親の死亡保険金は納税資金対策になる

死亡保険金は、納税資金対策としても効果的です。

特に親の相続財産がほとんど不動産の場合、何も対策をとらなければ、納税資金が不足し途方に暮れてしまうことになりかねません。

なぜなら、相続税は現金一括払いが原則とされているからです。

「不動産を売却すれば良い」と考えるかもしれませんが、不動産が希望価格どおりにすぐ売れる保証はどこにもありません。

そのようなリスクを避けるため、被相続人の生前から相続税をシミュレーションしておき、納税できるだけの死亡保険金に加入しておくと安心です。

この章のポイント

- 親の相続財産の大半が不動産の場合、納税資金対策として死亡保険金を活用するのが有効です。

- 死亡保険金は、受取人が保険会社に請求してから5営業日程度で支払われます。そのため、相続発生後すぐにまとまった現金を用意することが可能です。

親の死亡保険金は相続トラブルの防止策になる

死亡保険金を代償金に充てれば、相続人間のトラブル防止にも役立ちます。

例えば、親の相続財産が自宅の土地・建物しかない場合を考えてみましょう。相続人は、長男と二男です。

長男は、自宅に同居しているため、そのまま居住し続けたいと希望しています。

この場合に考えられる遺産分割として、長男が自宅の土地・建物を相続する代わりに、代償金を二男に支払う方法があります。

このような遺産分割方法を代償分割といいます。

代償分割では、まとまった額の現金が必要になります。

このとき効果を発揮するのが、親の死亡保険金です。

親を契約者かつ被保険者とし、保険金受取人を長男とする死亡保険に加入しておけば、相続発生後すぐに長男は現金を取得できます。

この章のポイント

- 代償分割を見越して死亡保険金を準備しておけば、遺産分割方法をめぐって相続人同士で長期間もめる事態を回避できます。

- 上記ケースでは、二男は長男に遺留分を請求できることになってしまうためご注意ください。保険金は受取人固有の財産であるため、相続財産を取得したことにはならないからです。

- 死亡保険金を代償分割に活用する場合、受取人を特定の相続人に指定する理由や、「長男に不動産を相続させる代わりに、長男は二男へ代償金を支払うこと」という代償分割の条件を遺言書に明記したり、生前に相続人全員に説明しておくなどの工夫が必要です。

- 相続トラブルを避けるため、相続税に強い税理士に事前に相談しておくとよいでしょう。

親の死亡保険金と相続税の問題は税理士へ相談

親の死亡保険金は、相続税対策、納税資金の確保、相続トラブル防止といった幅広い問題を解決するために非常に有効です。

死亡保険金の効果を最大限発揮するには、相続税に強い税理士に早めに相談するのがおすすめです。

相続税に強い税理士は、被相続人のお気持ちを丁寧にお聴きした上で、その実現に向けた最善の手段をわかりやすくご説明します。

専門家のアドバイスをもとに、相続人全員で話し合っておけば、誰にとっても納得のいく円満な相続の実現につながります。

相続税の問題は複雑です。お一人で悩まず、いつでもお気軽に税理士までご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士