数次相続・再転相続とは?相続税の申告義務・期限への影響や代襲相続との違い

数次相続とは相続手続き中に相続人が亡くなって相続が重なる状況、再転相続とは承認・放棄の選択前に相続人が亡くなって選択権ごと引き継がれる状況です。どちらも相続税の申告義務は引き継いだ相続人が負い、申告期限はそれぞれの相続ごとに独立して計算されます。

相続手続きを進めている最中に、相続人が亡くなってしまった。

そんな状況に直面したとき、「数次相続」や「再転相続」という言葉を初めて耳にした方も多いのではないでしょうか。

数次相続や再転相続は、通常の相続とは異なる対応が必要になる場面もあり、特に相続税の申告義務や申告期限については正確に把握しておくことが重要です。

この記事では、数次相続・再転相続の基本的な意味から、代襲相続との違い、相続税申告への影響、相続放棄との関係まで、税務の観点を中心にわかりやすく解説します。

※本記事の情報は2026年4月時点の民法や税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

数次相続とは|遺産分割前に相続人が亡くなる

数次相続(すうじそうぞく)とは、ある人が亡くなって相続が始まった後、遺産分割(故人の財産をどう分けるかを決める手続き)が完了する前に、相続人のうちの1人が亡くなり、新たな相続が発生する状況を指します。

数次相続の具体的な発生場面

数次相続の具体的な発生場面は、たとえば次のようなケースです。

- 父(被相続人)が亡くなり、母・長男・次男が相続人となった

- 遺産分割の話し合いが終わらないうちに、長男も亡くなってしまった

- 長男には配偶者と子がいるため、今度は長男の相続も発生した

この場合、「父の相続」と「長男の相続」が重なり合って発生しています。これが数次相続です。

数次相続では、後から亡くなった長男が持っていた「父の相続における地位」(相続権)が、長男の相続人(配偶者・子)に引き継がれます。

関連記事

父の遺産が未分割のまま母が死亡した場合、相続税申告はどう対処する?

数次相続はどこまで連鎖するか

数次相続は、相続が完了するまでに相続人が次々と亡くなれば、理論上は何度でも連鎖する可能性があります。

連鎖のたびに民法が定める法定相続人に対して、相続権が引き継がれていくのです。

相続人は配偶者がいる場合、配偶者が常に相続人となり、「子→直系尊属(親・祖父母)→兄弟姉妹」という順番で相続権が引き継がれます。

注意したいのは、相続権が引き継がれる対象はあくまで「その時点での法定相続人」に限られるという点です。

相続人や特別縁故者がいない場合、相続財産は最終的に国庫に帰属します。

再転相続とは|承認・放棄の選択前に相続人が亡くなる

再転相続(さいてんそうぞく)とは、ある相続において、相続人が「相続するか・放棄するかをまだ決めていない状態(承認・放棄の選択権)」のままで死亡し、その選択権ごと次の相続人に引き継がれる状況を指します。

再転相続の具体的な発生場面

再転相続の具体的な発生場面は、たとえば次のようなケースです。

- 祖父が亡くなり、父が相続人になった

- 父はまだ相続するかどうかを決めていないうちに亡くなった

- 父の子(孫)が、「祖父の相続についての選択権(承認または放棄)」を引き継いだ

このとき、孫は2つの選択権を持つことになります。

- 父の相続について承認するか放棄するか

- 祖父の相続について承認するか放棄するか(父から引き継いだ権利)

再転相続の最大の特徴は、この「2段階の選択」が必要になる点です。

再転相続はどこまで連鎖するか

再転相続も、選択権を持つ人が相続を決める前に亡くなれば、さらに連鎖します。連鎖の範囲は数次相続と同様に、民法の定める法定相続人の範囲によって決まります。

数次相続と再転相続の違い|代襲相続ともどう違う?

「数次相続」「再転相続」「代襲相続」は、いずれも相続が複数の世代にまたがる場面で出てくる言葉です。これらの最も重要な違いは「被相続人よりも先に死亡するか、後に死亡するか」です。

| ケース | |

|---|---|

| 代襲相続 | 被相続人が亡くなる前(または同時)に相続人が死亡していた あるいは 相続人が相続欠格・廃除となった(民法887条2項) |

| 数次相続・再転相続 | 被相続人が亡くなった後に相続人が死亡した |

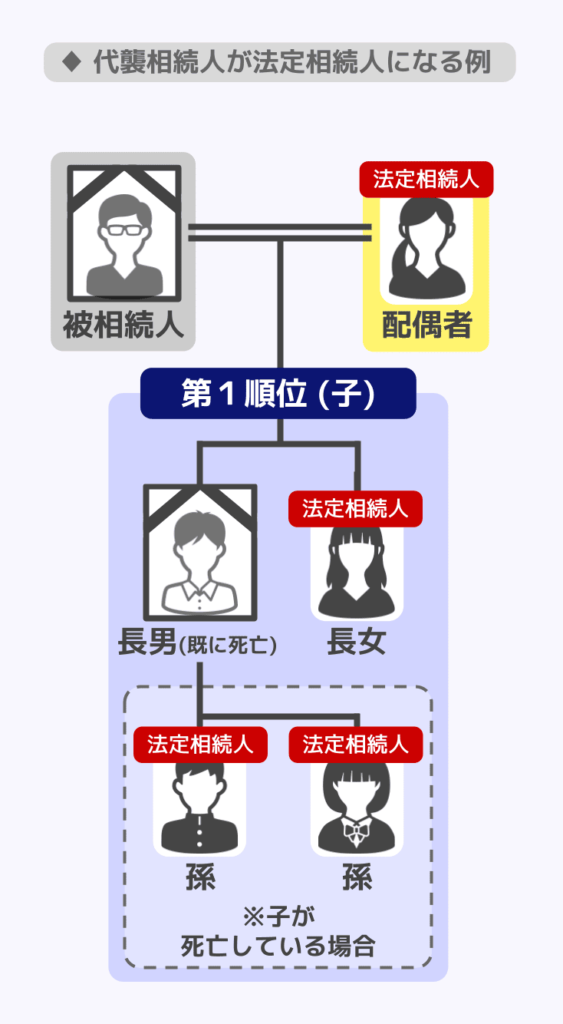

代襲相続とは、本来相続人になるはずだった人(被代襲者)が、相続が発生する前に亡くなっていた場合などに、その人の子どもが代わりに相続人となる制度です(民法887条2項〔直系卑属の代襲〕、889条2項〔兄弟姉妹の代襲〕)。

たとえば、祖父が亡くなったとき、本来相続するはずだった父がすでに亡くなっていた場合、孫が父の代わりに相続人となります。これが代襲相続です。

代襲相続の場合は、亡くなった相続人の子が「代わりに」最初から相続人として参加します。数次相続・再転相続の場合は、いったん相続人となった人が亡くなるため、相続が「重なる」イメージです。

数次相続・再転相続・代襲相続についてそれぞれまとめると、以下のようになります。

数次相続

- 相続開始後、遺産分割前に相続人が死亡した場合に生じる

- 相続することで得られる地位・財産が引き継がれる

- 亡くなった相続人の相続人が引き継ぎ

- 二次相続の承認・放棄は別途検討が必要

再転相続

- 相続開始後、相続人が承認・放棄を決める前に死亡した場合に生じる

- 相続を承認または放棄の選択権が引き継がれる

- 亡くなった相続人の相続人が引き継ぎ

- 一次・二次の相続について承認・放棄するかどうかの選択が必要

代襲相続

- 被相続人より先(または同時)に相続人が死亡、あるいは相続人が相続欠格・廃除となった場合に発生(兄弟姉妹は廃除の対象外)

- 相続権そのものが引き継がれる

- 亡くなった相続人の子(直系卑属)が引き継ぎ

- 代襲した相続について承認・放棄をするのかについて選択が必要

代襲相続について詳しく知りたい方は『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』の記事をご覧ください。

数次相続・再転相続が発生した場合の相続税申告義務

数次相続・再転相続が発生した場合、相続税の申告義務はどうなるのでしょうか。ここでは申告義務の「承継」のルールを確認します。

原則:申告義務は相続人が引き継ぐ

相続税の申告義務を持つ相続人が、申告書の提出までに死亡してしまった場合、その申告義務は亡くなった相続人の相続人(包括承継人)に引き継がれます。

「包括承継(ほうかつしょうけい)」とは、財産だけでなく義務・権利もすべてまとめて引き継ぐことです。相続税の申告義務も「義務」に含まれるため、相続人が亡くなっても消えるわけではありません。

具体的な申告義務の承継例

先ほどの「父の相続中に長男が死亡」するケースで考えます。

- 父の相続税申告義務:母・長男・次男が負う

- 長男が申告前に死亡した場合:長男の相続税申告義務は、長男の相続人(配偶者・子)が引き継ぐ

- 長男の相続人は、「父の相続税申告」と「長男の相続税申告」の両方を行う必要がある

つまり、数次相続が発生すると、後から相続人となった人が複数の相続にまたがる申告義務を担うことがあります。

再転相続についても、複数の相続税申告が必要となるでしょう。

相続税の申告を行う際の注意点

数次相続や再転相続が生じた場合に相続税申告を行う際には、以下のような点に注意が必要です。

相続人を正確に確定させる

数次相続や再転相続においては、一次相続と二次相続の2つの相続における相続人全員を確定する必要があります。

通常の相続と同じく、被相続人の戸籍(除籍)謄本を取得して2つの相続における相続人を確定し、誰が・どの遺産分割協議に参加するのかを確認しましょう。

遺産分割協議をそれぞれ行う

数次相続や再転相続の遺産分割協議では、一次相続と二次相続のどちらについても遺産分割協議が必要です。

遺産分割協議書は、一次相続と二次相続で別々に作成することになります。

ただし、一次相続と二次相続で法定相続人が同じ場合には、1通とすることが可能です。

遺産分割協議において、一次相続の法定相続人であり、二次相続の被相続人である人については「相続人兼被相続人」と記載し、二次相続における法定相続人の署名・押印を行いましょう。

基礎控除の金額は変わらない

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

法定相続人の数が増えると控除額も多くなりますが、数次相続や再転相続の場合は、一次相続が生じた時点の法定相続人の数で計算することから、二次相続が生じたことで法定相続人が増えることはありません。

一方、代襲相続では、代襲相続の時点における代襲相続人を含めた法定相続人の数で計算するので、代襲相続人の人数次第で基礎控除額が変更する可能性があります。

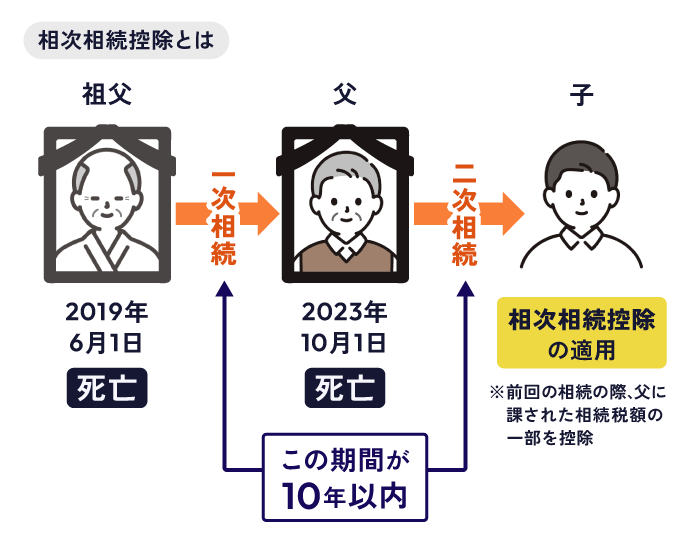

相次相続控除が利用できるケースがある

数次相続や再転相続の場合は、二次相続において相次相続控除を利用できる可能性があります。

相次相続控除とは、10年以内に相続が相次いで発生した際、短期間に何度も相続税が課される負担を軽減するための税額控除制度です。

具体的には、前回の相続(一次相続)の際に納めた相続税の一部が、今回の相続(二次相続)で生じる相続税額から控除されます。

そのため、相次相続控除の要件を満たす可能性があるのです。

相次相続控除の要件や控除額を知りたい方は『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』の記事をご覧ください。

数次相続・再転相続における相続税の申告期限

相続税の申告期限は原則として、「被相続人の死亡のあったことを知った日の翌日から10か月以内」です(相続税法27条)。数次相続・再転相続が発生した場合、この起算点と期限の考え方を正確に理解することが欠かせません。

各相続の申告期限は独立して計算する

数次相続・再転相続では、それぞれの相続について個別に申告期限が設定されます。

| 相続の種類 | 申告期限の起算点 |

|---|---|

| 第一の相続(たとえば父の相続) | 父が死亡したことを知った日の翌日から10か月 |

| 第二の相続(たとえば長男の相続) | 長男が死亡したことを知った日の翌日から10か月 |

しかし、二次相続の相続人となる人は、一次相続の相続税申告期限が延長され、一次相続の相続人(=二次相続の被相続人)の死亡を知った日の翌日から10か月以内が申告期限となるのです。

そのため、長男の申告義務を引き継いだ長男の相続人(配偶者・子)に限り、一次相続分と二次相続分の申告期限が一致します。なお、母・次男など他の一次相続の相続人の申告期限は延長されません。

遺産分割が間に合わない場合

申告期限までに遺産分割が完了しない場合は、未分割のまま法定相続分に基づいて申告・納税することが認められています(相続税法55条)。

分割が確定した後に改めて更正の請求や修正申告を行うことができます。

数次相続・再転相続では遺産分割が長期化しやすいため、この制度を活用する場面も少なくありません。

申告期限の延長について

相続税の申告期限は原則として延長されません。

例外的に、災害等のほか、死亡退職金の確定や相続人の異動など一定の事由がある場合に延長が認められることがあります。ただし、数次相続・再転相続の発生自体は延長事由にはなりません。

期限内に申告が難しい状況であれば、早めに税理士に相談して対応を検討することをおすすめします。

申告期限の計算方法や遅れた場合のペナルティについては『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』の記事で詳しく知ることが可能です。

相続放棄した場合の申告義務・納税義務への影響

数次相続・再転相続が発生した場合、相続放棄を検討する方も少なくありません。相続放棄をすると、申告義務・納税義務はどうなるのでしょうか。

相続放棄すると申告義務も原則免れる

相続放棄をした人は、はじめから相続人ではなかったものとみなされます。そのため、放棄した相続における申告義務・納税義務も原則として負いません。

ただし、注意が必要な点があります。

- 相続放棄の熟慮期間(原則3か月)を過ぎると放棄できなくなるため、期限管理が重要

- 放棄しない相続については申告義務・納税義務が残る

相続放棄しても申告義務が残る場合がある

相続放棄をしても、以下のような場合は例外的に税務上の義務が生じることがあります。

- 相続放棄をする前に財産の一部を消費・処分するなど「単純承認」したとみなされる行為をしてしまった場合(この時点で承認となるので、そもそも相続放棄が無効)

- 生命保険金や退職手当金などみなし相続財産を受け取った場合(相続放棄しても受け取れるが、相続税の申告が必要になることがある)

相続放棄と相続税の関係は複雑なため、放棄を検討している場合は必ず専門家に確認することをおすすめします。

相続放棄を行った場合の相続税に関する影響については『相続放棄したら相続税は払わなくていい?ほかの相続人への影響も解説』の記事で詳しく知ることが可能です。

数次相続での相続放棄|二次相続のみ放棄できる

数次相続では一次相続についてはすでに相続することを承認しています。

そのため、二次相続についてのみ相続放棄をするのかどうかを判断することとなるのです。

熟慮期間は、二次相続の相続人であることを知った日から3か月以内になります。

再転相続での相続放棄|二次を放棄すると一次も失う

再転相続については、一次相続について熟慮期間中に二次相続が生じているため、二次相続の相続人は、一次相続と二次相続のそれぞれについて承認するか放棄するかを判断します。

ただし、再転相続では、二次相続を放棄すると、一次相続についての選択権も同時に失うため、一次相続を承認することができなくなります(最高裁昭和63年6月21日判決)。

そのため、選択できる組み合わせは、「一次・二次ともに承認する」「一次のみ放棄して二次を承認する」「一次・二次ともに放棄する」の3パターンです。なお、「二次相続を放棄しながら一次相続のみを承認する」ことはできません(最高裁昭和63年6月21日判決)。

相続放棄の熟慮期間については、民法915条により原則として相続の開始を知った日から3か月以内とされていますが、再転相続の場合は特別な取り扱いがあります。

民法916条により、再転相続人(孫)の熟慮期間の起算点は、自己が再転相続人となった事実を知った時とされています(最高裁令和元年8月9日判決)。

数次相続・再転相続が発生したら早めに専門家へ相談を

数次相続・再転相続が発生した場合、複数の相続が重なり合うため、申告義務の範囲・申告期限・放棄の可否など判断すべき事項が一気に増えます。

早期相談が重要な理由

①申告期限は待ってくれない

二次相続の相続人となる人の申告期限は同じ日となりますが、それ以外の各相続の申告期限はそれぞれ独立して進行しています。

「状況を整理してから動こう」と時間をかけすぎると、気づいたときには期限が迫っていたというケースも少なくありません。

②相続放棄の熟慮期間もある

相続放棄を検討している場合、原則として「相続の開始を知った日から3か月以内」という熟慮期間があります(民法915条)。

放棄するかどうかの判断を急ぐ必要がある一方、焦って誤った選択をしないためにも、早めに専門家の助言を受けることが重要です。

特に、再転相続では一次相続についても相続放棄すべきかどうかを判断する必要があるため、適切な判断をするには専門家によるアドバイスが大事といえるでしょう。

③誰が何を申告するかを正確に整理する必要がある

数次相続・再転相続では、「誰がどの相続の申告義務を負っているか」を正確に把握しないと、申告漏れや二重申告のリスクがあります。

相続関係が複雑なほど、専門家によるサポートの価値は高くなるでしょう。

相談先の選び方

数次相続・再転相続に関する相談は、主に以下の専門家が対応しています。

| 専門家 | 得意分野 |

|---|---|

| 税理士 | 相続税の申告義務・申告期限・税額計算 |

| 弁護士 | 遺産分割協議・相続放棄の判断・紛争対応 |

| 司法書士 | 相続登記・戸籍収集 |

相続税申告に関することは税理士に、相続放棄の手続きや相続人間のトラブルについては弁護士への相談が適しています。

関連記事

- 相続税の相談窓口について知りたい:相続税の相談窓口はどこにする?内容別の窓口と選び方

- 相続放棄に関する相談先:相続放棄は誰に相談する?税理士?弁護士?司法書士?

まとめ|わからない点は専門家に相談を

数次相続・再転相続は、相続が連続して発生する複雑な状況ですが、ポイントを整理すると理解しやすくなります。

数次相続・再転相続の基本

- 数次相続:遺産分割前に相続人が亡くなり、相続が重なる状況

- 再転相続:承認・放棄の選択前に相続人が亡くなり、選択権ごと引き継がれる状況

- 代襲相続との違い:被相続人より「後」に相続人が亡くなる点が数次・再転相続の特徴(代襲相続は死亡・欠格・廃除が原因)

相続税申告への影響

- 申告義務は相続人に引き継がれる(包括承継)

- 各相続の申告期限は独立して計算される(申告義務を承継した相続人に限り、その一次相続分の申告期限が延長される特例あり)

- 申告期限までに遺産分割が完了しない場合は、未分割のまま法定相続分で申告できる(相続税法55条)

- 相続放棄すれば原則として申告義務を免れるが、例外的に義務が残る場合もある

数次相続・再転相続が発生した場合は、申告期限を逃さないためにも早めに税理士へ相談することを強くおすすめします。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士