準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

ご家族が亡くなった場合、相続人は「準確定申告」を行わなければならないことがあります。

準確定申告とは、亡くなった方(被相続人)に代わって相続人が行う所得税の確定申告です。申告期限は「相続の開始があったことを知った日の翌日から4か月以内」であり、相続税の申告期限(10か月以内)よりも早く到来します。

ただし、すべてのケースで準確定申告が必要になるわけではありません。

準確定申告が必要な人(一例)

- 個人事業主だった方

- 不動産収入があった方

- 給与収入が2,000万円を超えていた方

一方で、給与所得のみで年末調整が済んでいた方などは不要なケースもあります。

この記事では、準確定申告とは何かをわかりやすく解説したうえで、申告が必要な人・不要な人の判断基準、誰が・どこで手続きを行うのか、相続税との関係まで詳しく解説します。

目次

準確定申告とは?基本的な仕組みをわかりやすく解説

準確定申告は「亡くなった人の所得税の確定申告」

準確定申告とは、年の途中で亡くなった方(被相続人)について、1月1日から死亡日までの所得を計算し、相続人が代わりに所得税の確定申告と納税を行う手続きです。

確定申告が必要な方が亡くなった場合でも、その年の所得税の申告義務は消えるわけではありません。そこで、相続人が本人に代わって確定申告を行う制度として設けられているのが準確定申告です。

なお、準確定申告を行うのは原則として相続人であり、相続人が複数いる場合は共同で申告することが一般的ですが、各相続人が個別に提出することも認められています。

通常の確定申告との主な違い

準確定申告は、通常の確定申告と基本的な仕組みは同じですが、申告する人・対象期間・申告期限などが異なります。

| 項目 | 通常の確定申告 | 準確定申告 |

|---|---|---|

| 申告する人 | 本人 | 相続人(包括受遺者を含む) |

| 対象期間 | 1月1日~12月31日 | 1月1日~死亡日 |

| 申告期限 | 翌年2月16日~3月15日 | 相続開始を知った日の翌日から4か月以内 |

| 提出先 | 本人の住所地の税務署 | 被相続人の住所地の税務署 |

| 申告書の様式 | 確定申告書 | 確定申告書の表題に「準確定」と記入 |

| 付表 | 不要 | 原則、相続人等が2人以上の場合に必要 ※e-Taxでは相続人が1人でも必要 |

準確定申告書の提出先は、被相続人(亡くなった方)の死亡当時の住所地を管轄する税務署です。

相続人自身の住所地を管轄する税務署ではないため注意が必要です。

なお、提出は税務署への持参のほか、郵送やe-Tax(電子申告)でも行えます。

準確定申告が必要な人・不要な人

準確定申告が必要になるケース

準確定申告が必要かどうかは、亡くなった方(被相続人)に確定申告の義務があったかどうかで判断します。

基本的には、被相続人が生前に確定申告をしていた場合や、確定申告が必要な所得があった場合には、相続人が準確定申告を行う必要があると考えてよいでしょう。

具体的には、次のようなケースで準確定申告が必要になる可能性があります。

準確定申告が必要なケース

- 個人事業主・フリーランスとして事業所得があった

- 不動産を賃貸し、不動産所得があった

- 給与収入が2,000万円を超えていた

- 2カ所以上から給与を受け取り、主たる給与以外の給与収入が20万円超

- 公的年金等の収入が400万円を超えていた

- 公的年金等に係る雑所得以外の所得が20万円を超えていた

- 不動産や株式を売却し、譲渡所得が発生していた

- 生命保険の満期保険金など、一時所得の課税対象額が20万円を超えていた

準確定申告が不要なケース

以下のいずれかに該当する場合は、原則として準確定申告は不要です。

準確定申告が不要なケース

- 給与所得のみで確定申告義務がなかった場合

(給与収入2,000万円以下、1カ所からの給与、副業所得20万円以下など) - 公的年金の受給額が年間400万円以下で、かつ年金以外の所得が20万円以下

- 所得が基礎控除額以下であり、課税所得が発生しなかった場合

(所得がなかった、あるいは少額だった)

義務はないが申告した方がよいケース(還付申告)

準確定申告の義務がなくても、申告を行うことで払い過ぎた所得税の還付を受けられる場合があります。

このような申告は「還付申告」と呼ばれ、義務ではありませんが、還付金が見込まれる場合は申告を検討するとよいでしょう。

主に次のようなケースでは、還付を受けられる可能性があります。

- 年の途中で退職し、年末調整が行われないまま死亡した場合

(源泉徴収で税金を納め過ぎている可能性) - 亡くなった年に高額な医療費(10万円超/所得が200万円未満の場合には所得金額の5%超)を支払っていた場合

(医療費控除の適用) - ふるさと納税や寄付を行っていた場合

(寄付金控除) - 住宅ローン控除の適用が残っていた場合

還付のみを目的とする準確定申告は、対象年の翌年から5年以内であれば申告できます。

ただし、還付金は相続財産として相続税の課税対象になる可能性があるため、相続税申告の期限(原則10か月以内)までに手続きを行うことが望ましいでしょう。

準確定申告は誰がする?どこでやる?

準確定申告を行うのは相続人

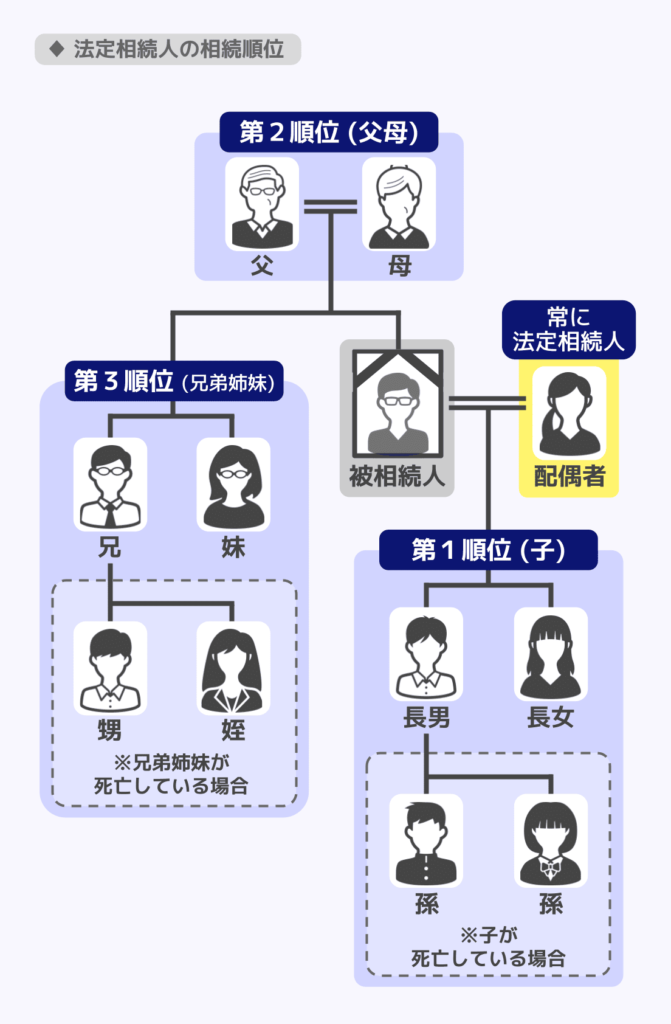

準確定申告を行うのは、被相続人の相続人および包括受遺者です。

包括受遺者とは、遺言によって「財産の全部」または「財産の一定割合」を包括的に受け取る人のことです。包括受遺者は法律上、相続人に準じる立場とされるため、準確定申告の義務を負うことがあります。

つまり、遺言書がある場合は遺言の内容に従って財産を取得する相続人や包括受遺者が対象となります。遺言書がない場合は、民法で定められた法定相続人が準確定申告を行うことになります。

なお、相続放棄をした人は相続人には含まれないため、準確定申告を行う必要はありません。

相続人が複数いる場合は誰がする?

相続人が複数いる場合、準確定申告書に相続人全員が連署して共同提出する場合もありますが、e-Taxなら代表者の署名のみで問題ありません。また、各相続人が提出する方法も認められています。

ここでは、それぞれの方法について解説します。

連署(共同提出)の場合

相続人が2人以上いる場合、原則として相続人全員が連署(共同署名)したうえで、1つの準確定申告書を提出します。

この場合、申告書とあわせて「確定申告書付表」を添付する必要があります。

具体的な方法は以下の通りです。

- 確定申告書付表に、相続人全員の氏名・住所・マイナンバー・相続分・各人の納付額(または還付額)を記入する

- 相続人の中から代表者を定め、税務署との連絡窓口にする

- 還付金を代表者がまとめて受け取る場合は、全員分の委任状が別途必要

遠方に住んでいる相続人や疎遠な相続人がいる場合は、付表や委任状を郵送でやり取りする必要があり、手続きに時間がかかることがあります。

そのため、相続が発生したら早めに相続人同士で連絡を取り、手続きを進めることが重要です。

連絡が難しい場合は、税理士に依頼して手続きを進める方法もあります。

e-Taxを利用する場合

準確定申告は、パソコンにダウンロード版のe-Taxソフトを使うことでも可能です。

この場合、相続人全員が電子署名(マイナンバーカードによる署名)をする必要はなく、相続人代表者だけで問題ありません。

なお、e-Taxを使った準確定申告では、相続人が1人でも付表が必要です。

個別に提出する場合

相続人全員で連署することが難しい場合は、各相続人がそれぞれ準確定申告書を提出することも認められています。

ただし、この場合は申告を行った相続人が、他の相続人に対して申告内容を通知する義務があります。

準確定申告はどこでやる?申告方法は?

準確定申告書の提出先は、被相続人が死亡した当時の住所地を管轄する税務署です。

相続人の住所地の税務署ではないため注意しましょう。

提出方法は、次の3つがあります。

- 税務署へ持参

- 郵送

- e-Tax(電子申告)

なお、国税庁の「確定申告書等作成コーナー」では準確定申告書を作成できません。

そのため、申告書は手書きで作成するか、e-Taxソフトを利用して作成する必要があります。

なお、e-Taxを利用できるのは、パソコンにダウンロード版のe-Taxソフトを使う場合のみです。

準確定申告の方法については、関連記事『準確定申告の電子申告はPC・スマホでできる?e-Taxのやり方・手順を解説』にて詳しく解説しています。

納税の方法

準確定申告で所得税の納付が必要な場合は、相続人は連帯して納税義務を負いますが、実務上は相続分に応じて負担することが一般的です。

負担割合は、通常は法定相続分に基づきますが、遺産分割協議で異なる割合が定められている場合は、その割合に応じて負担することもあります。

納税は、次の方法で行うことができます。

- 金融機関の窓口での納付

- e-Taxによる電子納税

- インターネットバンキングなどを利用した電子納税

納付期限は、準確定申告の申告期限と同じく「相続開始を知った日の翌日から4か月以内」です。

準確定申告の期限|いつまでに提出する?

期限は「死亡を知った日の翌日から4か月」

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4か月以内」です(所得税法第124条)。

多くの場合は、死亡日=相続開始を知った日となるため、死亡日の翌日から4か月以内が申告期限になります。ただし、孤独死などで遺体の発見が遅れた場合など、実際に死亡を知った日が起算日となるケースもあります。

例えば、2026年3月1日に死亡を知った場合、翌日の3月2日から起算して4か月後の2026年7月1日が準確定申告の期限です。

なお、期限日が土曜日・日曜日・祝日など税務署の閉庁日にあたる場合は、翌開庁日まで期限が延長されます。

相続税申告(10か月)とのスケジュール比較

相続が発生した後には、相続税の申告や相続放棄など、さまざまな手続きが必要になります。主な手続きの期限は次のとおりです。

| 手続き | 期限 | 提出先 |

|---|---|---|

| 相続放棄・限定承認 | 3か月以内 | 家庭裁判所 |

| 準確定申告(所得税) | 4か月以内 | 被相続人の住所地の税務署 |

| 相続税の申告・納付 | 10か月以内 | 被相続人の住所地の税務署 |

準確定申告の期限は、相続税の申告期限(10か月)よりもかなり早く到来します。

そのため、相続が発生した場合は、準確定申告を優先して手続きを進める必要がある点に注意しましょう。

期限を過ぎた場合のペナルティ

準確定申告の期限を過ぎてしまうと、次のような税務上のペナルティ(附帯税)が課される可能性があります。

- 延滞税

- 法定納期限の翌日から完納日までの日数に応じて課されます。

- 納期限から2か月以内と、それ以降で税率が異なります。

- 無申告加算税

- 期限内に申告しなかった場合に課される税金です。

- 自主的な期限後申告(税務調査の通知前)は5%

- 調査通知後は10~25%

- 調査後は15~30%が課されます(納付税額に応じて段階的に加算)。

- 重加算税

- 所得を意図的に隠すなど、仮装・隠ぺいがあった場合に課される税金で、税率は40%です。

繰り返しの無申告には加重措置があります

過去5年以内に無申告加算税や重加算税を課されたことがある場合や、前年分および前々年分について無申告加算税等を課されている場合には、一定の要件のもとで税率が10%加重されることがあります。

なお、この加重措置は調査による更正または決定を予知してされた申告などに限られるほか、両方に該当する場合でも重複して適用されることはありません。

必要書類と手続きの流れ

必要書類一覧

準確定申告では、通常の確定申告と同様に所得や控除を証明する書類が必要になります。

また、相続人が申告するため、相続人に関する書類や付表などの提出が求められる場合もあります。

主な必要書類は次のとおりです。

- 確定申告書(第一表・第二表)

- 表題の余白に「準確定」と記入して使用します。

- 確定申告書付表

- 相続人が2人以上いる場合に提出します。

- e-Taxで提出する場合は相続人が1人でも必要です。

- 委任状

- 還付金を相続人の代表者がまとめて受け取る場合に提出します。

- 源泉徴収票

- 被相続人に給与所得や公的年金などの所得がある場合に必要です。

- 提出は不要ですが、申告書作成のために必要になります。

- 収支内訳書または青色申告決算書

- 事業所得や不動産所得がある場合に作成します。

- 各種控除の証明書類

- 医療費控除の明細書、生命保険料控除証明書、寄付金受領証など、控除を受ける場合に必要です。

- 申告書を提出する相続人の本人確認書類(マイナンバーカードの写しなど)

- 確認書(e-Tax提出で相続人が2人以上の場合)

- 相続人が複数いる場合、各相続人の自署・押印済みの「準確定申告の確認書」を添付すれば、代表者1名の電子署名のみで送信できます。

必要書類は、被相続人の所得状況や適用する控除によって異なるため、事前に所得内容を確認したうえで準備することが重要です。

関連記事

準確定申告の必要書類と書き方を完全解説|付表・委任状・提出方法まで

手続きの流れ

準確定申告の基本的な手続きの流れは次のとおりです。

- 準確定申告が必要かどうかを判断する

被相続人の所得状況(事業所得・給与所得・年金所得など)を確認します。 - 相続人を確定する

戸籍謄本や遺言書を確認し、相続人の範囲を確定します。 - 相続人全員に連絡し、代表者を決める

税務署との連絡窓口となる代表者を決めます。 - 被相続人の所得・控除に関する書類を収集する

源泉徴収票、医療費の領収書、各種控除証明書などを集めます。 - 申告書・付表・委任状などを作成する

相続人が複数いる場合は、確定申告書付表も作成します。

※e-Taxの場合は相続人が1人でも必要 - 被相続人の住所地を管轄する税務署へ提出する

提出方法は、税務署窓口、郵送、e-Taxのいずれかです。 - 納税がある場合は期限内に納付する

納付期限は申告期限と同じく、相続開始を知った日の翌日から4か月以内です。

準確定申告と相続税の関係

準確定申告で納付した税金は債務控除できる

準確定申告によって所得税を納付した場合、その納付額は相続税の計算において「債務控除」の対象になります。

債務控除とは、被相続人の死亡時に存在していた債務などを相続財産の総額から差し引く制度です。

準確定申告で納付した所得税は、被相続人が生前に負っていた税金と考えられるため、相続財産の総額から差し引くことができ、結果として相続税の負担を軽減できます。

また、被相続人の死亡後に納付することになった次のような税金も、同様に債務控除の対象になります。

- 住民税

- 固定資産税

- 事業税 など

これらはすべて、被相続人に帰属する税金であるため相続税計算上の債務として扱われます。

ただし、申告遅れ等による延滞税や加算税などのペナルティ分は債務控除の対象外となります。

個人事業主が亡くなった場合は、事業税だけでなく、事業用資産・負債の扱いが相続税額に大きく影響します。事業承継や廃業の手続きについては『個人事業主の相続はどうなる?事業承継の手続きと計画のポイントを解説』をご覧ください。

準確定申告で還付された税金は相続財産になる

準確定申告の結果として所得税の還付金が発生した場合、その還付金は相続財産として相続税の課税対象になります。

これは、還付金を受け取る権利(還付金請求権)が、被相続人の生存中に潜在的に発生しており、死亡によって相続人に承継されると考えられているためです。

ただし、還付金に付く還付加算金(利息相当額)は扱いが異なります。

還付加算金は、相続人が準確定申告を行ったことにより新たに発生するものであり、相続財産には含まれません。

そのため、還付加算金は受け取った相続人の雑所得として所得税の課税対象になります。

準確定申告の結果が相続税に与える影響をまとめると、次のとおりです。

| 準確定申告の結果 | 相続税への影響 |

|---|---|

| 準確定申告で納付した所得税 | 相続税の債務控除の対象 → 相続税が減る |

| 準確定申告で受け取った還付金 | 相続財産として相続税の課税対象 → 相続税が増える |

| 還付加算金(利息相当額) | 相続財産にならない → 受取人の雑所得 |

準確定申告で適用できる控除の注意点

準確定申告でも、通常の確定申告と同様に各種所得控除を適用することができます。

ただし、被相続人が死亡しているため、控除の対象となる期間や判定時点が通常の確定申告とは異なる場合があります。

ここでは、準確定申告で特に注意したい主な控除について解説します。

医療費控除

準確定申告で医療費控除の対象となるのは、死亡日までに被相続人本人が支払った医療費のみです。

死亡後に相続人が支払った入院費や治療費などは、準確定申告の医療費控除には含めることができません。

これらの医療費は、相続税の計算において債務控除の対象となる場合があります。

社会保険料控除・生命保険料控除・地震保険料控除

社会保険料控除、生命保険料控除、地震保険料控除については、死亡日までに被相続人が実際に支払った金額が控除の対象となります。

そのため、死亡後に相続人が支払った保険料などは、準確定申告の控除対象には含まれません。

配偶者控除・扶養控除

配偶者控除や扶養控除は、死亡日の現況で判定します。

通常の確定申告では、その年の年間所得などを基準に判断しますが、準確定申告では死亡時点の状況を基準に判定する点に注意が必要です。

例えば、被相続人が年の途中で死亡した場合でも、死亡日時点で配偶者や扶養親族の要件を満たしていれば、その年分の控除を適用することができます。

なお、控除額の月割計算は行われません。

青色申告特別控除

被相続人が生前に青色申告をしていた場合、準確定申告でも青色申告特別控除を適用できます。

複式簿記による記帳、貸借対照表の添付、期限内申告(死亡後4か月以内の申告)といった基本要件を満たしたうえで、次のいずれかの要件を満たしていれば65万円の青色申告特別控除が適用されます。

- e-Taxによる電子申告

- 優良な電子帳簿保存

これらの追加要件を満たしていない場合でも、55万円の青色申告特別控除を受けることが可能です。

準確定申告についてよくある質問

Q. 前年分が未申告の場合はどうすればよい?

被相続人が1月1日から3月15日までの間に亡くなり、前年分の確定申告がまだ済んでいなかった場合は、「前年分の確定申告」と「本年分(死亡日まで)の準確定申告」が必要になります。

この場合、どちらの申告期限も「相続開始を知った日の翌日から4か月以内」となります。

通常の確定申告とは期限の考え方が異なる点に注意が必要です。

Q. 被相続人の死亡後に支払った医療費は準確定申告に関係ある?

被相続人の死亡後に相続人が支払った医療費は、準確定申告ではなく相続税申告において、債務控除の対象になります。

被相続人の医療費は、誰が支払ったか・いつ支払ったかによって税務上の取り扱いが変わります。

準確定申告で医療費控除ができるのは、被相続人が生前に支払った医療費です。

その年の1月1日から死亡日までに被相続人が実際に支払った医療費が対象になります。

一方、被相続人の死亡後に相続人が支払った医療費は、被相続人に帰属する債務として相続税の債務控除の対象になります。

また、相続人が被相続人と同一生計であった場合には、その相続人自身の確定申告で医療費控除を適用できる可能性もあります。

準確定申告と相続税申告で、二重に控除を受けることはできないので注意しましょう。

| 医療費の支払時期 | 準確定申告(所得税) | 相続税 |

|---|---|---|

| 被相続人が生前に支払った医療費 | 医療費控除の対象 | 債務控除の対象にならない |

| 死亡後に相続人が支払った医療費 | 準確定申告には含められない* | 債務控除の対象になる |

*被相続人と同一生計だった相続人が、死亡後にその医療費を支払った場合は、支払った相続人自身のその年の確定申告で、医療費控除として申告することができます。

まとめ|準確定申告のお悩みは税理士へ相談を

準確定申告は、亡くなった方の所得税を相続人が代わりに申告する手続きであり、期限は「相続開始を知った日の翌日から4か月以内」と短い点に注意が必要です。

対象となるのは、個人事業主や不動産所得がある方など確定申告が必要だったケースで、給与所得のみの場合などは不要となることもあります。

相続人が複数いる場合は連署または個別提出が可能で、パソコンでダウンロード版e-Taxソフトを使っての申告にも対応しています。

なお、納付した税金は相続税の債務控除、還付金は相続財産となるため、相続税との関係も踏まえて早めに準備を進めることが大切です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士