祖父の土地を孫が相続するには?代襲相続・遺言・養子縁組の方法と相続税を解説

祖父の土地は、孫が必ず相続できるわけではありません。祖父の子(孫から見た父)が健在の場合、孫は原則として相続人になれないためです。

もっとも、祖父の子が亡くなるなどして代襲相続が発生する場合や、遺言、養子縁組などを活用すれば、孫が祖父の土地を取得できるケースもあります。

ただし、取得方法によっては相続税が通常より2割多く課税されることがあるほか、遺留分などにも注意が必要です。

この記事では、祖父の土地を孫が相続する方法や税金・費用、利用できる特例、注意点までわかりやすく解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

孫は原則として祖父の土地を相続できない

孫は、原則として祖父の土地を相続することはできません。

土地をはじめとする被相続人(亡くなった方)の財産を相続できるのは、民法で定められた「法定相続人」です。しかし、孫は「親(被相続人から見た子)が死亡などで相続人になれない」場合を除き、法定相続人にはなれないのです。

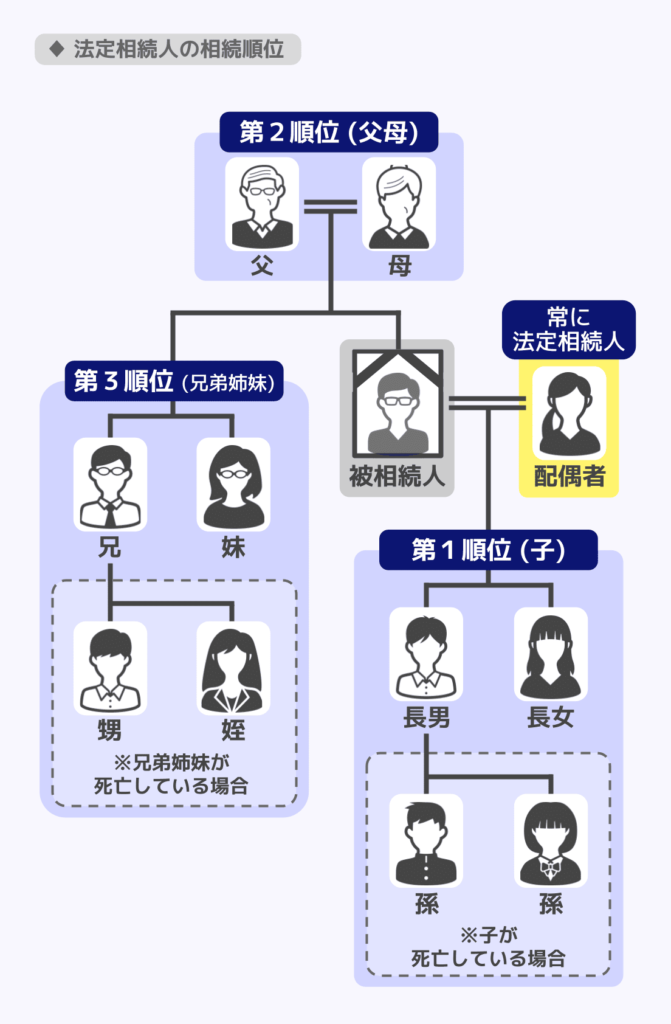

法定相続人の決まり方は、次の通りです。

法定相続人の決まり方

配偶者がいる場合、配偶者は必ず相続人になる。その他の相続人は、以下の順で決まる。

- 被相続人の子。子がいなければ孫。

- 子や孫がいなければ、被相続人の父母・祖父母(直系尊属)。

- 直系尊属もいなければ、被相続人の兄弟姉妹。

なお、孫が子の代わりに相続人になることを「代襲相続」と言います。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

孫が祖父の土地を相続する方法

先述のとおり、孫は基本的には祖父の相続人にはならないため、何もせずに祖父の土地を相続できるということはありません。

しかし、相続発生時の状況や、事前の対策によっては、孫が祖父の土地を取得できる場合があります。具体的には以下のケースです。

- 代襲相続

- 遺言による遺贈

- 養子縁組

それぞれ詳しく解説します。

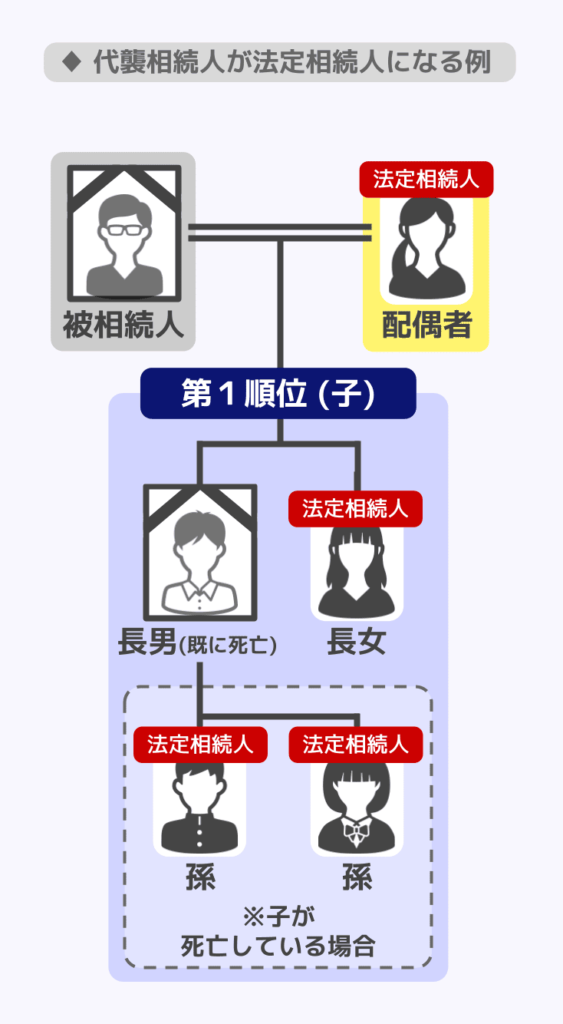

(1)代襲相続

代襲相続とは、祖父の子(孫から見た親)の代わりに孫が相続人になることです。

孫が代襲相続人になるのは、子(孫から見た親)が死亡や廃除、欠格によって相続人になれない場合です。

代襲相続が発生するケース

- 子が相続発生時にすでに死亡している

- 子が廃除によって相続人になれない

被相続人への虐待や重大な侮辱によって、家庭裁判所での手続きを経て相続人から外されること - 子が欠格によって相続人になれない

相続人への殺害行為や遺言の偽造など重大な不法行為があった場合に、相続権がはく奪されること

なお、祖父の配偶者や一親等の血族(親・子)以外が祖父の遺産を受け取る場合には、相続税額が2割加算されます。

しかし、代襲相続人となった孫については、2割加算は発生しません。

代襲相続では一親等の血縁である子(孫から見た親)の立場を引き継ぐためです。

関連記事

代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?

(2)遺言による相続(遺贈)

祖父が生前に「この土地を孫の○○に渡す」と遺言書に明記していれば、孫は法定相続人でなくても土地を受け取れます。これを「遺贈(いぞう)」といいます。

遺贈には、特定の財産を指定して渡す「特定遺贈」と、財産の割合を指定する「包括遺贈」の2種類があります。

特定の土地を孫に渡したい場合は、特定遺贈が適しているでしょう。

なお、遺言の形式には主に、自筆証書遺言、公正証書遺言、秘密証書遺言がありますが、実務上選択されることが多いのは自筆証書遺言と公正証書遺言です。

| 遺言の種類 | 特徴 |

|---|---|

| 自筆証書遺言 | 自分で手書きして作成 |

| 公正証書遺言 | 公証役場で公証人が作成 |

自筆証書遺言は費用がかからない一方、紛失や改ざんのリスクがあります。公正証書遺言は証拠力が高く改ざんなどの心配は少ないものの、費用や手間がかかります。

遺言に不備がある場合、内容は無効になるため、孫に確実に土地を渡すためにも遺言は慎重に作成しましょう。

また、遺贈によって孫が土地などの財産を受け取る場合、相続税額は2割加算されます。通常よりも相続税の負担が大きくなる点に注意しましょう。

関連記事

遺言書がある場合の相続税|相続税申告や一人に相続させる場合の注意点も解説

(3)養子縁組

祖父と孫が養子縁組を行うと、孫は祖父の子としての法的地位を得られます。その結果、たとえ子(孫から見た親)が法定相続人になる場合でも、孫も一緒に子として法定相続人になれます。

なお、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があり、養子となった孫も法定相続人の数に含めて計算できます。

ただし、普通養子の場合、基礎控除の計算で法定相続人の数に含められる数は、実子がいる場合は1人まで、いない場合は2人までです。複数人の孫を養子にしたい場合は、この点に注意しましょう。

また、養子となった孫は子として祖父の土地を相続できますが、代襲相続の場合を除いて2割加算の対象となるため、通常よりも相続税が多くなります。

【補足】贈与で土地を渡す方法もある

祖父から孫へ土地を移す方法は、相続だけではありません。生前に契約する「贈与」や、死亡を条件とする「死因贈与」という方法もあります。

生前贈与

生前贈与の場合、暦年贈与か相続時精算課税で孫に土地を渡せます。

- 暦年贈与

毎年1月1日~12月31日までの贈与分に対して贈与税がかかる制度。年間110万円の基礎控除内であれば非課税。 - 相続時精算課税

年間110万円の基礎控除と累計2,500万円の特別控除までなら非課税で財産を贈与できる制度。贈与者が死亡したら、基礎控除分を除いた部分が相続財産に加算され、相続税が発生する。

土地でも、110万円以下の評価額に相当する部分(持分)に分けて贈与すれば、暦年贈与の基礎控除内におさめながらの承継が可能です。

ただし、祖父の死亡後に相続や遺贈でも孫が財産を取得した場合、相続開始前3~7年の贈与分は相続税の対象になり、その際2割加算も適用されます(2割加算は代襲相続の場合を除く)。

遡って相続税の対象となる期間は2027年1月以降段階的に延長されることとなっており、以下の通りです。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月~2030年12月 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

※延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

一方、相続時精算課税では土地を一括で贈与しても、贈与税がかからないことが多いです。

祖父の死亡後には相続税が発生しますが、贈与時点での評価額で相続税が計算されるため、将来的に評価額が上がる土地なら節税効果が期待できるでしょう。

ただし孫の場合、相続税には2割加算が適用される点に要注意です(代襲相続を除く)。

関連記事

土地の贈与税はいくら?評価額の計算方法と税率をわかりやすく解説

死因贈与

死因贈与は「自分が死亡したらこの土地を孫に渡す」といった契約をあらかじめ結んでおく方法です。効力が発生するのは死亡時であり、実質的には遺言による遺贈と似た効果を持ちます。

ただし、契約であるため、原則として受贈者(孫)の同意が必要になる点が遺言との大きな違いです。

税務上は、死因贈与によって取得した財産は相続税の対象となります。代襲相続の場合を除き、孫が取得する場合には相続税の2割加算が適用される点にも注意が必要です。

関連記事

死因贈与とは?遺贈・生前贈与との違いや契約書の作り方、税金まで解説

孫が土地を相続する際にかかるその他の費用

孫が祖父の土地を取得する場合、相続税以外にもいくつかの税金や費用が発生します。見落としやすいポイントのため、事前に全体像を把握しておきましょう。

不動産取得税

不動産取得税は、代襲相続や孫養子として相続で土地を取得した場合はかかりません。

遺贈で取得した場合は、遺贈の種類と取得者によって扱いが分かれます。

- 法定相続人(代襲相続人・孫養子)への遺贈:非課税(特定遺贈・包括遺贈いずれも)

- 法定相続人以外の孫への包括遺贈:非課税

- 法定相続人以外の孫への特定遺贈:課税(税率3%)

登録免許税

登録免許税は、不動産の名義変更(相続登記)を行う際にかかる税金です。

登録免許税の税率は、取得者が法定相続人かどうかで決まります。

- 法定相続人(代襲相続人・養子縁組した孫)が相続または遺贈で取得する場合:0.4%

- 法定相続人以外(養子縁組していない孫など)が特定遺贈・包括遺贈で取得する場合:2.0%

なお、相続登記は2024年4月から義務化された手続きです。

2024年4月以前に発生した相続についても2027年3月31日までに登記が必要で、違反時は10万円以下の過料が科される可能性があります。

孫が土地を相続するときに使える特例

小規模宅地等の特例

小規模宅地等の特例は、一定の要件を満たす土地について、評価額を軽減できる特例です。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できます。

孫が相続や遺贈で取得した場合も対象になり得ますが、同居の有無や、他に家を所有していないこと(家なき子の特例)など、非常に厳しい要件があるため個別判断が不可欠です。

詳しい要件については、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をご覧ください。

未成年者控除

未成年者控除は、相続によって財産を取得した未成年の相続人に対して適用される税額控除です。

相続開始時点で18歳未満の法定相続人が対象となり、「18歳になるまでの年数 × 10万円」を相続税額から差し引くことができます。

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる

ただし、この制度はあくまで「法定相続人」であることが前提です。

そのため、代襲相続や養子として祖父の土地を受け取る場合は適用できますが、遺言(遺贈)で土地をもらうだけの孫は、法定相続人でない限り適用できません。

未成年者控除について詳しくは、関連記事『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』をご覧ください。

孫が土地を相続するときの注意点

孫には2割加算が適用されることが多い

相続税の2割加算とは、被相続人の配偶者および一親等の血族(親・子)以外の人が財産を取得した場合に、計算した相続税額に2割が上乗せされるルールです。

代襲相続人となった孫については2割加算の対象外とされていますが、養子として相続人となった孫や、遺贈で取得する孫は原則として2割加算の対象です。

孫が祖父の土地を取得するケース別・2割加算の有無

| 取得方法 | 2割加算の適用 |

|---|---|

| 代襲相続(親が先に死亡) | 対象外(代襲相続人として相続するため) |

| 遺言による遺贈(法定相続人でない孫) | 対象 |

| 養子縁組した孫(代襲相続人でない場合) | 対象(相続税法18条2項による) |

たとえば、孫が受け取る土地の相続税額が本来100万円だとした場合、2割加算が適用されると支払う税額は120万円になります。

相続する土地の評価額が高くなるほど2割加算の影響も大きくなるため、事前のシミュレーションが重要です。

関連記事

相続税の2割加算とは?孫・兄弟・養子など対象者一覧や計算方法をわかりやすく解説

遺留分侵害でトラブルになることがある

例えば遺言によって孫が祖父の土地を取得することになると、その分、法定相続人として相続の権利を持つ人たちの取り分が少なくなります。

特に、兄弟姉妹以外の法定相続人には最低限の取り分(遺留分)が認められており、取り分が遺留分を下回る場合にはトラブルになる可能性があります。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

遺産分割協議で特別代理人が必要な場合がある

孫が代襲相続人や養子縁組によって相続人になる場合、遺産分割協議(相続人全員で遺産の分け方を話し合う手続き)に参加する必要があります。

未成年の孫が相続人になる場合は、原則として親権者等が代理しますが、親も相続人となるなど利益相反が生じるときは親は代理できず、家庭裁判所で特別代理人の選任が必要になります。

祖父の土地を孫が相続するときによくある質問

Q. 親が生きていても孫は祖父の土地を相続できる?

親(祖父の子)が生きている場合、原則として孫が相続人として土地を相続することはできません。

ただし、祖父が遺言で孫に土地を遺贈した場合や、祖父と孫が養子縁組をしている場合は、孫が土地を取得できることがあります。

なお、取得方法によっては相続税の2割加算が適用されるため、事前に税負担も確認しておくことが大切です。

Q. 孫だけに土地を相続(遺贈)させることはできる?

祖父が遺言書で「土地を孫に相続させる」「土地を孫に遺贈する」と指定すれば、孫だけに土地を承継させることは可能です。

ただし、その結果として法定相続人の取り分が大きく減る場合は、遺留分侵害額請求を受ける可能性があります。

孫に確実に土地を承継させたい場合は、遺留分への配慮も含めて遺言内容を検討するとよいでしょう。

Q. 孫が相続した土地を売却したら税金はかかる?

孫が相続や遺贈で取得した土地を売却して利益が出た場合は、譲渡所得税(所得税・住民税)がかかります。

譲渡所得税は、売却価格から取得費や譲渡費用を差し引いた利益に対して課税されます。

なお、相続した土地を売却した場合には、一定の要件を満たせば「取得費加算の特例」や「被相続人の居住用財産(空き家)を売ったときの特例」などを利用できるケースがあります。

関連記事

相続税の取得費加算の特例をわかりやすく解説|チェックシートや計算式

まとめ:孫が祖父の土地を相続するには3つのルートがある

孫は原則として祖父の土地を相続できませんが、親(祖父の子)がすでに亡くなっている場合の代襲相続や、遺言による遺贈、養子縁組によって取得できる場合があります。

また、生前贈与や死因贈与によって、祖父から孫へ土地を承継する方法もあります。

ただし、取得方法によっては相続税の2割加算が適用されるほか、不動産取得税や登録免許税などの費用がかかることがあります。さらに、小規模宅地等の特例や未成年者控除など、利用できる制度も取得方法や家族関係によって異なります。

孫に土地を承継させたい場合は、税負担や将来のトラブルリスクも踏まえたうえで、遺言や養子縁組など適切な方法を選ぶことが大切です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士