土地の贈与税はいくら?評価額の計算方法と税率をわかりやすく解説

土地の贈与税は、「暦年課税」と「相続時精算課税」のどちらの制度を選ぶのか、暦年課税の場合は親子間・祖父母からの贈与なのかそれ以外なのかなどにより変わります。

そこで本記事では、土地の贈与税がいくらになるのか、計算方法や税率を課税制度別に詳しく解説します。

土地の贈与税を計算するうえでの基礎となる「土地の評価額」の計算や、親子間での土地の贈与のポイント・注意点、贈与税を抑える方法も紹介しているので、ぜひご覧ください。

目次

土地の贈与税はいくら?まずは評価額を計算

土地の贈与税を計算する際、課税対象となるのは土地の評価額です。

贈与において土地の評価額は、実際の売買価格(いわゆる時価)ではなく、「路線価方式」または「倍率方式」という方法に沿って算定されます。

それぞれの方式について見ていきましょう。

評価方式の確認方法

- 「評価倍率表」を確認する

国税庁HP「財産評価基準書」から、土地がある市区町村の「評価倍率表(一般の土地等用)」を開きます。 - 「固定資産税評価額に乗ずる倍率」欄を見る

該当する町名・地番を探し、倍率欄を確認します。 - 記載内容で判定する

「路線」と書かれている→ 路線価方式(路線価図を確認する)

「1.1」などの数字が書かれている→ 倍率方式(その数字を掛けて評価する)

詳しくは関連記事『財産評価基準書とは?読み方と土地の評価方法(路線価方式・倍率方式)を解説』にてご確認ください。

なお、土地は不動産の一種です。

不動産の贈与税は土地だけでなく建物にもかかります。贈与税の計算方法自体はどちらも共通していますが、評価額の算定方法は異なり、建物は固定資産税評価額を基準として評価します。

(1)路線価方式

主に市街地にある土地は「路線価方式」で評価します。

計算式は次のとおりです。

路線価方式の評価額

路線価(1㎡あたりの価格)× 各種補正率 × 土地面積

路線価は、国税庁の「路線価図・評価倍率表」で確認できます。

道路ごとに1㎡あたりの価格が設定されており、その価格に面積を掛けて評価額を算出します。

たとえば、路線価が1㎡あたり20万円で、土地面積が100㎡の場合、20万円 × 100㎡ = 2,000万円が評価額のベースとなります(※補正率を考慮しない単純計算)。

実際には、土地の形状や立地条件に応じて補正率が適用されるため、評価額は増減する可能性があります。

補正率で評価額が下がるケース

路線価方式では、土地の形状や立地条件に応じて補正率が適用されます。

たとえば、以下の場合は評価額が減額される可能性があります。

- 奥行きが極端に長い土地

- 不整形地(いびつな形の土地)

- 間口が狭い土地

こうした補正を正しく適用できるかどうかで、贈与税の金額が大きく変わることもあります。

ただし、詳しい判断は難しいケースが多いので、税理士などに相談することがおすすめです。

(2)倍率方式

路線価が設定されていない地域では、「倍率方式」で評価します。

計算式は次のとおりです。

倍率方式の評価額

固定資産税評価額 × 評価倍率

固定資産税評価額は、毎年送付される固定資産税納税通知書で確認できます。

評価倍率は、国税庁の「路線価図・評価倍率表」に掲載されています。

たとえば、固定資産税評価額が1,200万円で、評価倍率が1.1倍の場合、1,200万円 × 1.1 = 1,320万円が贈与税の評価額となります。

土地の贈与税の計算方法|税率表とシミュレーション

土地の評価額が分かったら、それをもとに贈与税を計算していきます。

贈与には2つの課税制度があり、どちらなのかによっても計算方法が変わるので、両方確認していきましょう。

土地の贈与税には2つの課税方法がある

土地の贈与税には「暦年課税」と「相続時精算課税」の2つがあり、どちらを選ぶかで非課税になるラインや税率が変わります。

2つの課税制度

- 暦年課税

毎年1月1日~12月31日までの贈与に対して贈与税がかかる

毎年110万円の基礎控除までは非課税

※土地でも持分を分けて少しずつ贈与する(持分贈与)ことで基礎控除内に納められる場合がある - 相続時精算課税

贈与時には、年間110万円の基礎控除と累計2,500万円の特別控除までは非課税

贈与者が亡くなった時に、贈与していた財産が相続税の対象になる(基礎控除分は除く)

※基礎控除は2024年1月1日以降の贈与について適用

暦年課税と相続時精算課税の非課税枠・税率を一覧表にすると、次の通りです。

暦年課税

| 贈与 | 税率 |

|---|---|

| 毎年110万円まで | 非課税 |

| 110万円を超える分 | 10~55%(控除額あり) |

相続時精算課税

| 贈与 | 税率 |

|---|---|

| 特別控除(最大2,500万円)まで | 非課税* |

| 特別控除を超える分 | 20% |

各課税制度の詳しい概要を確認していきましょう。

(1)暦年課税の計算方法・税率【計算例つき】

暦年課税は、1年間(1月1日~12月31日)の贈与額に対して毎年課税する、もっとも一般的な制度です。特に手続きをしなければ、基本的には暦年課税での贈与になります。

暦年課税での贈与税の計算方法は次の通りです。

暦年課税の計算方法

(土地の評価額 − 110万円)× 税率 − 控除額

税率や控除額は、「特例税率」か「一般税率」か、土地の評価額はいくらかによって変わります。

- 特例税率(有利):

親子間での贈与や祖父母からの贈与など、直系尊属からの贈与で適用される。

贈与される側は、贈与を受けた年の1月1日において18歳以上の子や孫であることが条件。 - 一般税率:

兄弟間、夫婦間、知人間、または18歳未満の子への贈与で適用される。

具体的な税率・控除額は以下の通りです。

計算例1

例えば親から18歳以上の子へ、評価額1,000万円の土地を贈与したケース(特例税率)を考えてみましょう。

- 1,000万円 − 110万円(基礎控除)= 890万円

- 890万円は「1,000万円以下」の区分に該当するので、計算は以下の通り

890万円 × 30% − 90万円 = 177万円

よってこの場合、贈与税は約177万円となります。

※実際の税額は、適用制度や他の贈与の有無によって変わります。

計算例2

計算例1と同じく評価額1,000万円の土地の贈与税を、一般税率で計算すると次のようになります。

- 1,000万円 − 110万円 = 890万円

- 890万円 × 40% − 125万円 = 231万円

- 贈与税額:約231万円

※実際の税額は、適用制度や他の贈与の有無によって変わります。

この場合、同じ評価額の土地でも、特例税率か一般税率かにより贈与税に54万円の差が出ます。

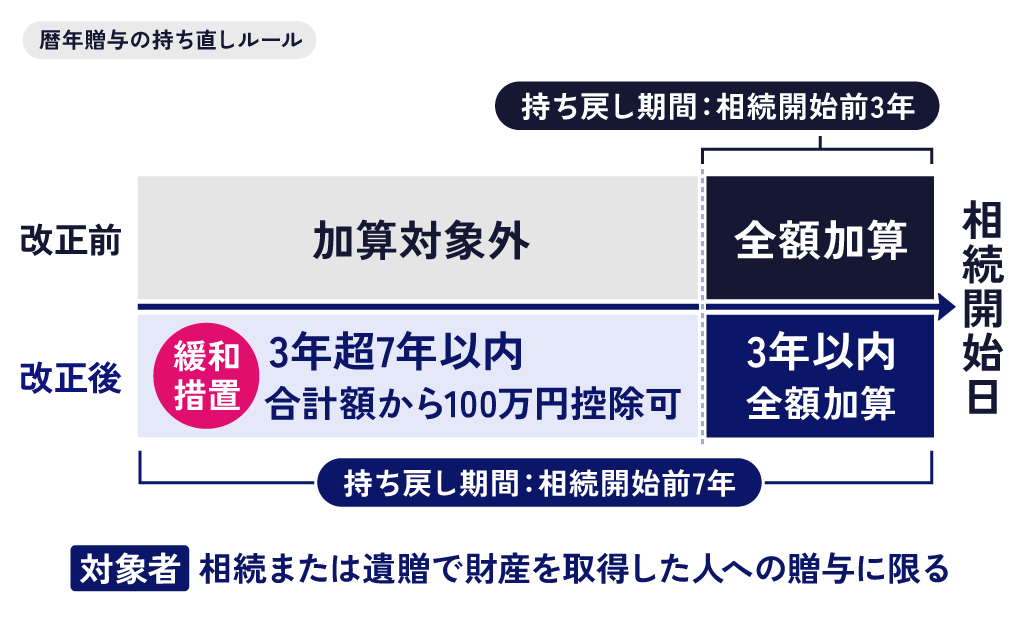

【注意】暦年課税での贈与は一部相続税の対象になることがある

暦年贈与では、贈与者の死亡前3~7年に贈与された財産は相続税の対象になります。これが「生前贈与加算」です。

生前贈与加算の対象期間はもともと「3年以内」でしたが、改正により2024年(令和6年)の贈与から段階的に、「7年以内」に延長されます。完全に7年前まで遡ることになるのは2031年1月以降の相続からです。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日〜2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

(2)相続時精算課税の計算方法・税率

相続時精算課税は、「贈与時には課税を軽くし、その代わり相続時に相続財産に加算される=相続税の対象になる」という制度です。

原則として60歳以上の父母・祖父母から、18歳以上の子・孫への贈与で選択でき、年間110万円の基礎控除と累計2,500万円の特別控除までの贈与については贈与税がかかりません。

基礎控除・特別控除を超える部分については、以下のように贈与税が計算されます。

相続時精算課税の計算方法

基礎控除・特別控除を超える部分×20%

なお、贈与者が亡くなった際には、贈与されていた財産のうち年間110万円の基礎控除を除く部分が相続税の課税対象となります。

この際、土地や不動産など評価額が変動するものについては贈与時点での評価額が用いられます。

例えば贈与時に評価額が1,000万円だった土地が相続発生時に1,500万円になっていても、1,000万円を評価額として相続税が計算されるのです。

相続時精算課税を適用するには手続きが必要

相続時精算課税制度を適用する場合、初年度は「相続時精算課税選択届出書」を提出する必要があります。

この際、贈与額が110万円以下の場合は贈与税の申告書は不要で、届出書のみの単独提出で足ります。

2年目以降は、贈与額が年間110万円の基礎控除以下なら申告不要です。

一度相続時精算課税を選択すると暦年課税には戻れないため、慎重に判断しましょう。

関連記事

親子での土地贈与のポイントと注意点

土地を贈与する場合は、それが親子間でのものであっても贈与税がかかります。

しかし、親子での土地の贈与であれば、通常よりも税率が低くなったり、特例を適用したりできます。

一方で、相続発生時のことまで見据えて贈与を考えなければ後々トラブルなどにつながることもあるので、注意点も合わせて確認していきましょう。

子が18歳以上になってから贈与したほうが税率が低い

暦年贈与では、親や祖父母から18歳以上(贈与を受けた年の1月1日時点)の子や孫へ贈与する場合は、通常よりも税率が低い「特例税率」が適用されます。

例えば同じように1,000万円の土地を贈与するのであっても、特例税率なら30%(控除額は90万円)であるのに対し、一般税率では40%(控除額は125万円)で贈与税が計算されます。

例えば親から子への贈与を考えており、まだ子が18歳未満なのであれば、18歳まで待つのも1つの方法です。

建築資金も贈与するなら住宅取得等資金の非課税措置も要検討

住宅取得等資金の非課税措置とは、子や孫に対して、マイホームの購入・新築・リフォーム費用を一定額まで非課税で贈与できる特例です。

たとえば以下のいずれかの要件を満たすなど、一定の要件を満たした省エネ住宅を取得する場合は、1,000万円の贈与が全額非課税になる可能性があります。

- 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(ZEH水準)

- 耐震等級2以上または免震建築物

- バリアフリー等級(高齢者等配慮対策等級)3以上

この特例を使っても土地自体の贈与には通常通り贈与税がかかりますが、その上に家を建てるための『建築資金』の贈与については、この特例で非課税にできます。

さらに、住宅取得等資金として財産を子に移しておくことで将来の相続財産が減るため、相続税を減らすことにもつながるでしょう。

住宅取得等資金の非課税措置の概要

| 対象 | 贈与者:父母・祖父母など直系尊属 受贈者:18歳以上の子や孫 |

| 非課税限度額 | 省エネ等住宅:最大1,000万円 それ以外の住宅:最大500万円 |

| 期限 | 2026年12月31日 |

【注意】相続税の発生や親族トラブルのリスクがある

贈与税を抑えて親から子に土地を贈与できたと思っていても、以下のような形で子に税負担やトラブルが生じることがあります。

- 贈与後3~7年以内に贈与者である親が亡くなると、贈与した土地は相続税の対象になる

→贈与税を支払っている場合、その分は相続税から控除できる。 - 贈与した土地が特別受益とみなされる

→特定の相続人が多額の贈与を受けていた場合、その財産を相続財産に持ち戻して遺産分割を考えること。これにより、子が相続できる遺産が少なくなる可能性がある。

また、相続時精算課税で土地を贈与していた場合、基礎控除や特別控除で贈与税がかからなかったとしても、相続税はかかります。

どのように土地を贈与すると節税対策として効果的なのか迷った場合は、税理士など専門家に相談することがおすすめです。

土地の贈与でかかる税金を抑える方法

贈与税の配偶者控除(おしどり贈与)を活用する

婚姻期間20年以上の夫婦間で、居住用不動産を贈与する場合は、基礎控除とあわせて最大2,110万円まで非課税となります。

自宅の名義を配偶者へ移したい場合に有効な制度です。

ただし、以下は課税されます。

- 不動産取得税(原則約3%)

- 登録免許税(約2%)

また、贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産に贈与を受けた人が現実に住んでおり、その後も引き続き住む見込みであることが要件となります。

なお、この制度を使えるのは一生に一度のみで、同じ配偶者間での再適用はできません。

また、贈与税が発生しない場合でも、おしどり贈与(贈与税の配偶者控除)の適用を受けるには贈与税の申告が必要です。

相続時精算課税で贈与する

相続時精算課税で土地を贈与すると、基礎控除や特別控除により贈与税を大幅に抑えられます。贈与税が0円になるケースもあるでしょう。

相続時には相続税がかかりますが、以下の点で、単に相続するよりも相続税を抑えられる可能性もあります。

- 基礎控除である毎年110万円分は、相続税の対象にならない

- 贈与時の評価額で相続税が計算されるため、将来的に評価額が上がる土地なら早く贈与しておいた方が相続税が少なく済む

ただし、将来的に土地の評価額が下がってしまうと、相続発生時の評価額よりも高い評価額で相続税が計算されてしまうリスクがあります。

土地を渡すなら贈与と相続どちらが得?

贈与ではなく相続で土地を渡すのも1つの選択肢です。

相続であれば以下のような特例を適用できるため、贈与するよりも税金が少なく済む可能性があります。

※どちらも、適用により相続税がゼロになるとしても申告必須

- 配偶者の税額軽減

配偶者については、相続財産の課税価格のうち、1億6,000万円または法定相続分のどちらか大きいほうまでが非課税になる特例。 - 小規模宅地等の特例

一定の要件を満たす土地について、評価額を軽減できる特例。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。

例えば暦年贈与で土地を贈与したり、相続時精算課税で贈与した土地の評価額が相続時に上がっていたりした場合、贈与ではなく相続していたほうが税額が少なく済む可能性があります。

また、土地の贈与では登録免許税や不動産取得税が発生します。しかし、相続では登録免許税の税率が贈与の場合より低く、不動産取得税は発生しません。

こうした点も踏まえて、贈与と相続のどちらが良いのか判断することが重要です。

土地の贈与に伴い生じる贈与税以外の費用

土地の所有権を移す際には、贈与税以外にもさまざまな費用がかかります。

特に注意したいのは、相続する場合よりも税率が高い税金がある点です。

登録免許税

登録免許税は、不動産の名義変更(所有権移転登記)を行う際にかかる税金です。

税率は取得原因によって異なります。(※遺贈など取得原因によっても税率が異なる場合があります。)

- 相続:固定資産税評価額の 0.4%

※法定相続人以外(養子縁組していない孫など)が特定遺贈・包括遺贈で取得する場合は2.0% - 贈与:固定資産税評価額の 2.0%

贈与の場合は、相続の5倍の税率となります。

たとえば、評価額2,000万円の土地を贈与した場合、2,000万円 × 2% = 40万円の登録免許税がかかります。

相続であれば、2,000万円 × 0.4% = 8万円となり、大きな差が生じるのです。

不動産取得税

不動産取得税は、不動産を取得した際に都道府県から課税される税金です。

- 相続:原則非課税

※法定相続人以外への特定遺贈や死因贈与では税率3% - 贈与:原則課税(税率3%)

※本則は4%ですが、令和9年(2027年)3月31日までに取得した土地・住宅は特例により3%に軽減されています。

評価額2,000万円の土地であれば、贈与による不動産取得税は、2,000万円 × 1/2 × 3% = 30万円程度かかる可能性があります。

※不動産取得税の土地に対する課税標準は、令和9年(2027年)3月31日までの特例措置により固定資産税評価額の2分の1となります。

また、住宅用土地など一定の条件を満たす場合は軽減措置があります。

司法書士報酬などの実務コスト

贈与による名義変更では、登記手続きや贈与契約書の作成が必要になります。

そのため、以下のような実務コストも発生します。

- 司法書士報酬

- 契約書作成費用

報酬額はケースによって異なりますが、数万円~十数万円程度が目安となります。

土地の贈与税に関してよくある質問

Q. 親から土地をもらったら必ず贈与税がかかる?

いいえ、必ずしも贈与税がかかるわけではありません。

暦年課税の場合は年間110万円の基礎控除があり、土地の持分を少しずつ贈与するなどして評価額が基礎控除内に収まれば、贈与税は発生しません。

また、相続時精算課税を選択した場合は、年間110万円の基礎控除(2024年1月1日以降の贈与で適用)と累計2,500万円の特別控除まで贈与税はかかりません。

ただし、贈与税がかからない場合でも、相続時精算課税の適用には届出が必要です。

また、暦年課税の場合、贈与が生前贈与加算の対象になれば相続財産に持ち戻されます。

相続時精算課税の場合は、基礎控除を除いた部分に相続税がかかります。

Q. 土地の名義変更だけなら贈与税はかからない?

いいえ、名義変更だけでも実質的に贈与であれば贈与税がかかります。

例えば、親名義の土地を対価を支払わずに子名義へ変更した場合、税務上は土地の贈与を受けたものとして扱われます。

契約書上の名目ではなく、実際に財産が移転したかどうかで判断されるため注意が必要です。

Q. 土地を安く売買すれば贈与税はかからない?

相場より著しく低い価格で土地を売買した場合、差額部分に贈与税が課される可能性があります。

例えば、時価2,000万円の土地を100万円で売却した場合、税務署から実質的な贈与と判断されることがあります。このような取引は「低額譲渡」と呼ばれ、適正な時価との差額が贈与税の対象となる場合があるため注意しましょう。

Q. 親子間の土地贈与で税務署にばれることはある?

はい、親子間の土地贈与であっても税務署に把握される可能性があります。

土地の名義変更を行うと登記情報が法務局に記録されるため、税務署は不動産の所有者変更を確認できます。また、贈与税の申告状況や相続税調査などを通じて、過去の贈与が確認されることもあります。

「親子だから分からないだろう」と考えて申告をしないと、後から贈与税や加算税、延滞税が課されるおそれがあるため、適切に申告・納税することが大切です。

まとめ|後悔しない行動のために

土地の贈与税は、一律の金額が決まっているわけではありません。

税額は、以下の3点によって決まります。

- 土地の評価額

- 適用する課税制度(暦年課税か相続時精算課税か)

- 贈与者と受贈者の関係(暦年課税の場合)

上記を踏まえて贈与税を確認し、登録免許税や不動産取得税などの諸費用も含めて、総額で判断することが大切です。

評価方法や特例の適用可否によって税額が大きく変わることもあるため、不安がある場合は専門家への相談も検討するとよいでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士