相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

相続人の中に未成年の子どもや孫がいる場合、相続税の「未成年者控除」を活用することで税負担を軽減できる可能性があります。

未成年者控除とは、相続によって財産を取得した未成年の法定相続人について、満18歳になるまでの年数に応じた金額を相続税額から差し引ける制度です(相続税法第19条の3)。令和4年4月1日以降に開始した相続では、控除額は「(18歳−相続開始時の満年齢)×10万円」で計算され、たとえば10歳なら80万円を控除できます。

控除額が余った場合は扶養義務者の税額にも適用でき、メリットが大きい制度と言えます。

ただし、適用要件や計算方法、申告の必要性など、事前に確認しておきたいポイントがいくつかあります。

この記事では、相続税の未成年者控除について、制度の仕組みから計算方法、具体例、扶養義務者への控除、申告手続きまでわかりやすく解説します。相続税の申告を控えている方は、ぜひ参考にしてください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては相続税に詳しい税理士へご相談ください。

目次

未成年者控除とは?いくら減税される?

18歳までの年数に応じて減税される制度

未成年者控除とは、相続や遺贈によって財産を取得した18歳未満の法定相続人について、満18歳になるまでの年数に応じた金額を相続税額から差し引ける制度です(相続税法19条の3)。

控除額は、「18歳-相続開始時の年齢」に10万円を掛けて計算します。

未成年者は生活費や教育費など将来の支出が見込まれることから、その負担に配慮して税額を軽減する趣旨で設けられています。

【重要】成年年齢について

令和4年4月1日の民法改正により、成年年齢は20歳から18歳に引き下げられました。これに伴い、未成年者控除の対象年齢も18歳未満へ変更されています。

未成年者控除は、相続開始日によって20歳基準と18歳基準のどちらを適用するかが異なります。相続開始日を基準に判断するため、以下の違いを確認しておきましょう。

- 令和4年3月31日以前に相続開始

- 上限:20歳未満

- 控除額:(20歳-相続時の年齢)×10万円

- 令和4年4月1日以降に相続開始

- 上限:18歳未満

- 控除額:(18歳-相続時の年齢)×10万円

東京国税局の統計情報「令和6年 直接税(相続税)」によると、令和6年中に相続が開始した事案では、未成年者控除の適用人員は775人・控除額は約3億2,040万円でした。1人あたり平均40万円程度が控除されている計算であり、一定数の利用実績がある制度です。

年齢別|未成年者控除の控除額一覧表

未成年者控除の控除額は、相続開始時の年齢に応じて次のように決まります。(※令和4年4月1日以降に開始した相続の場合)

| 相続開始時の年齢 | 未成年者控除額 |

|---|---|

| 0歳 | 180万円 |

| 1歳 | 170万円 |

| 2歳 | 160万円 |

| 3歳 | 150万円 |

| 4歳 | 140万円 |

| 5歳 | 130万円 |

| 6歳 | 120万円 |

| 7歳 | 110万円 |

| 8歳 | 100万円 |

| 9歳 | 90万円 |

| 10歳 | 80万円 |

| 11歳 | 70万円 |

| 12歳 | 60万円 |

| 13歳 | 50万円 |

| 14歳 | 40万円 |

| 15歳 | 30万円 |

| 16歳 | 20万円 |

| 17歳 | 10万円 |

年齢は満年齢で考えます。例えば相続開始時に15歳5か月だった場合は、相続開始時を15歳として考えましょう。18歳に達するまでの年数に1年未満の端数がある場合は、その端数を切り上げて1年として計算するため、満年齢で計算した結果と同じになります。

控除額は本人の相続税額が上限

未成年者控除額は、その未成年者本人に課された相続税額が上限となります。

そのため、計算上の控除額が本人の相続税額を上回る場合でも、税額が0円になるまでしか差し引けません。

控除しきれない金額が生じた場合は、扶養義務者(親や兄弟姉妹など)の相続税額から差し引くことが可能です。

未成年者控除の控除額が余った場合については、後ほど詳しく解説します。

未成年者控除の計算方法

控除額の計算式

未成年者控除の金額は、「(18歳 - 相続開始時の年齢)× 10万円」の計算式で求めます。

「相続開始時の年齢」は、満年齢を使用します。たとえば、相続開始時に7歳3か月であれば、7歳として計算します。

18歳に達するまでの年数に1年未満の端数がある場合、その端数を切り上げて1年として計算します。

控除額の具体的な計算例

未成年者控除の計算方法を、具体例で見てみましょう。

【例1】相続開始時に5歳の子どもの場合

(18 - 5)× 10万円 = 130万円

【例2】相続開始時に12歳の子どもの場合

(18 - 12)× 10万円 = 60万円

【例3】相続開始時に17歳9か月の子どもの場合

18歳に達するまでの年数は3か月ですが、相続税法上、1年未満の端数は切り上げて1年とします。

1年 × 10万円 = 10万円

【例4】相続開始時に0歳(生後6か月)の子どもの場合

年齢は0歳として計算します。

(18 - 0)× 10万円 = 180万円

以前の相続で未成年者控除を受けている場合

以前の相続で未成年者控除を受けている場合、今回の相続で適用できる控除額は制限されます。

具体的には、以下のうち「少ない方」の金額が今回の控除限度額となります(相続税法19条の3の3項)。

- 今回の年齢で計算した控除額

- 前回の相続の際に受けられたはずの控除額から、前回の相続で実際に控除した額を差し引いた残額

なお、今回の相続が令和4年4月1日以降に開始した場合は、前回の控除可能額を18歳基準で計算し直します(相続税法基本通達19の3-5)。前回の相続が令和4年3月31日以前(20歳基準)であっても同様に引き直して計算します。

具体的な例とともに確認してみましょう。

【例5】今回の年齢で計算した控除額が100万円、前回の控除残額が20万円の場合

少ない方である「20万円」が今回適用できる控除額です。

【例6】今回の年齢で計算した控除額が60万円、前回の控除残額が0円の場合

前回ですでに控除枠を使い切っているため、今回適用できる控除額は「0円」です。

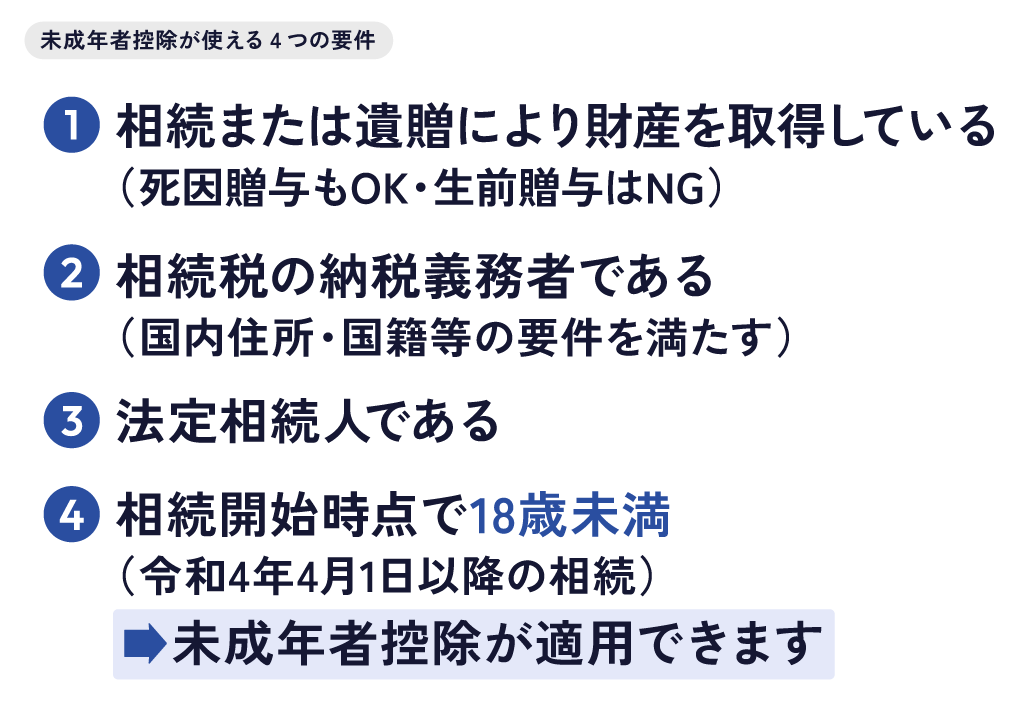

未成年者控除の適用要件

未成年者控除を受けるためには、次の要件をすべて満たす必要があります。

(1)相続や遺贈などで財産を取得している

未成年者控除は、相続や遺贈によって財産を取得した法定相続人が対象です。

なお、相続放棄をしていても、以下のような形で相続税の対象となる財産を受け取ることがあります。

- 遺贈:遺言によって財産を受け取ること

- みなし相続財産:死亡保険金や死亡退職金など、被相続人の死亡をきっかけに取得する財産

こうした場合、もともと法定相続人であれば、相続放棄をしていても未成年者控除の適用が可能です。

一方、生前贈与によって財産を取得した場合は、この控除の対象外となります。

法定相続人については、未成年者控除の適用要件の3つ目として後ほど解説します。

(2)相続税の納税義務者である(原則として国内に住所を有する)

未成年者控除は、相続税が課される納税義務者であることが前提となります。

原則として国内に住所を有している相続人が対象ですが、国外に住所がある場合でも、無制限納税義務者に該当する場合(例:日本国籍を有し相続開始前10年以内に国内住所があった場合など)は控除を受けられる余地があります。

ただし、制限納税義務者には未成年者控除は適用されません。

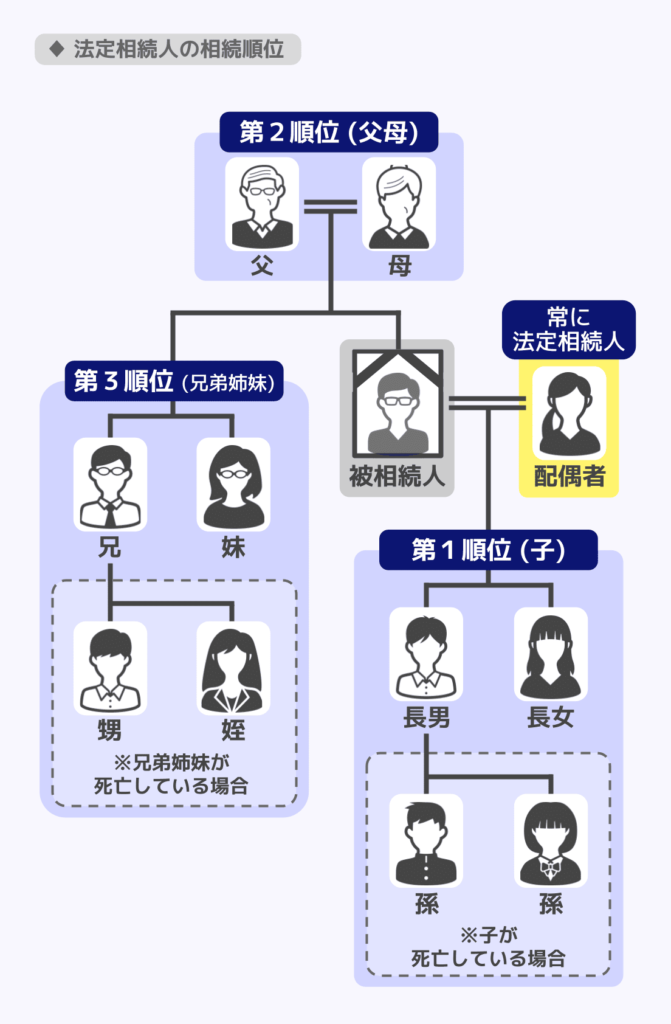

(3)法定相続人である

未成年者控除の対象は、民法上の法定相続人に限られます。

法定相続人とは、被相続人(亡くなった方)の配偶者、子、父母、兄弟姉妹など、法律上当然に相続権を持つ人のことです。

先述の通り、法定相続人に該当するのであれば、相続放棄をしても、遺贈やみなし相続財産で財産を取得したなら適用できる可能性があります。

(4)相続開始時に18歳未満

令和4年4月1日以降に開始した相続では、相続開始時点で18歳未満であることが条件です。

なお、年齢の計算は、誕生日の前日に1歳加算されるという法律の規定(年齢計算ニ関スル法律第2項、民法第143条)に基づきます。

たとえば、4月1日に18歳の誕生日を迎える人は、前日の3月31日から18歳とみなされます。よって、3月31日に相続を開始した場合、未成年者控除は適用できません。

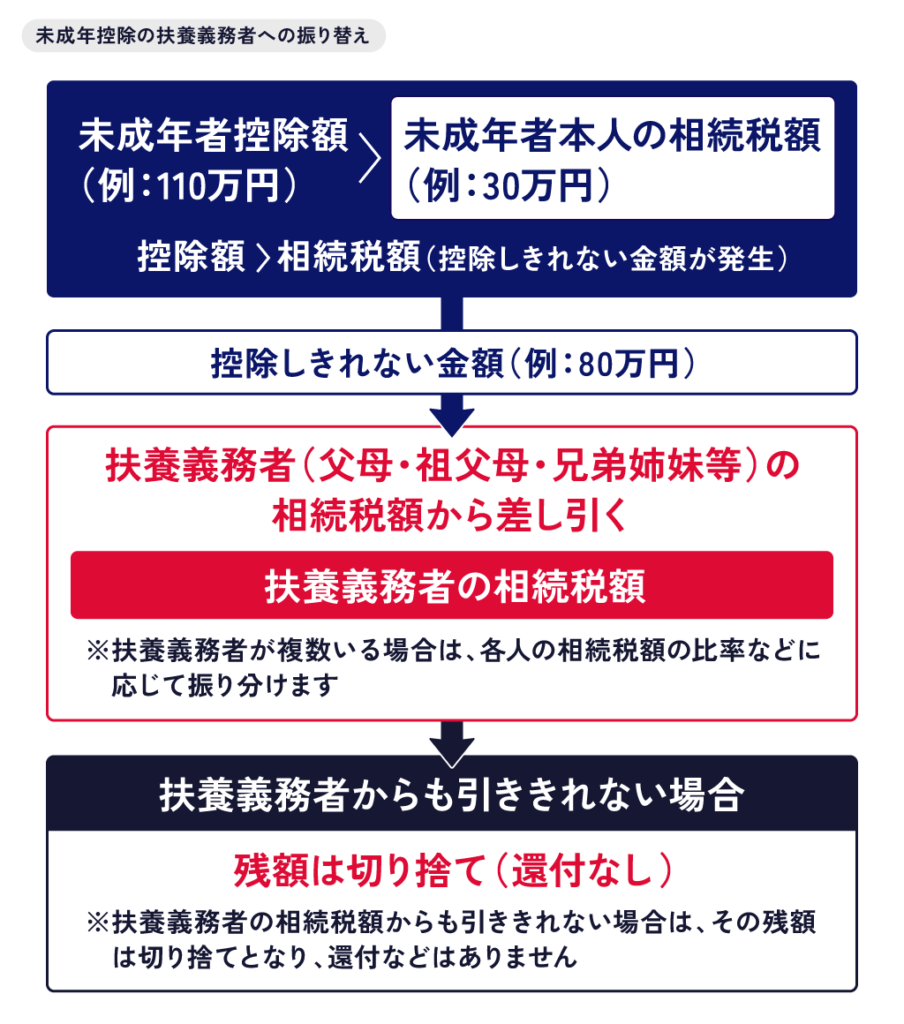

未成年者控除が余った場合の取り扱い

余った控除額は扶養義務者の税額から控除できる

未成年者控除は、未成年者本人の相続税額から差し引く制度です。

ただし、未成年者控除額は、その未成年者本人に課された相続税額が上限となります。

そのため、未成年者控除額が相続税額を上回る場合には、本人だけでは控除しきれない金額が生じることがあります。

このように控除しきれない金額が生じた場合、その残額を扶養義務者の相続税額から差し引くことができます(相続税法第19条の3第2項)。

扶養義務者とは?

扶養義務者とは、民法上その未成年者を扶養する義務を負っている人を指します。具体的には、次のような親族が該当します。

- 配偶者

- 父母、祖父母などの直系尊属

- 兄弟姉妹

- 三親等内の親族のうち、家庭裁判所の審判によって扶養義務者と定められた方、または生計を一にしている方

未成年者控除額が余った場合の具体例

例えば7歳の子どもの未成年者控除額は110万円です。

この子どもの相続税額が30万円だった場合、未成年者控除額は30万円が上限なので、80万円(110万円 − 30万円 = 80万円)が余ります。

この80万円は、扶養義務者(たとえば母親)の相続税額から差し引くことができます。

ポイント

- 扶養義務者が複数いる場合、協議で控除額を決めるのが原則で、まとまらない場合に相続税額の比率で按分します

- 扶養義務者の相続税額からも引ききれない場合は、その残額は切り捨てとなり、還付などはありません

扶養義務者も申告が必要

扶養義務者が未成年者控除の振替を受ける場合、申告書に必要事項を記載したうえで申告する必要があります。

自動的に控除されるわけではないため、申告漏れに注意しましょう。

未成年者控除の申告手続き

未成年者控除で申告が必要なケース・不要なケース

未成年者控除の適用で申告が必要になるのは、以下のようなケースです。

- 未成年者控除を適用しても、相続税が発生する

- 余った控除額を扶養義務者の税額から差し引く

一方、以下のようなケースでは、未成年者控除の適用に当たり申告をする必要はありません。

- 未成年者控除の適用により、相続税が0円になる

- なおかつ、余った控除額を扶養義務者の税額に適用しない

ただし、申告不要のケースでも、「相続税が0円になるというのは計算違いだった」となれば申告漏れ扱いとなり、延滞税などのペナルティが生じるおそれがあります。

また、他の特例と併用している場合は別途確認が必要です。念のため税理士に確認しておくと安心でしょう。

なお、未成年のうちに再度相続が生じれば、その時の控除額を検討するため、前回の控除額の確認が必要になります。

よって、未成年者控除額がいくらだったのかについて、記録を残しておきましょう。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

未成年者控除の申告の流れ

未成年者控除で申告が必要な場合は、相続税申告書に必要事項を記載して申告しましょう。

相続税の申告期限は、相続開始を知った日の翌日から10か月以内です。

基本的な相続税申告の流れは次のとおりです。

申告の基本的な流れ

- 相続財産・債務の把握と評価

- 法定相続人の確認

- 未成年者控除・障害者控除などの適用可否の確認

- 相続税申告書の作成(第6表「未成年者控除額・障害者控除額の計算書」を使用)

- 税務署への申告・納税

相続税申告の方法については、関連記事『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』にて詳しく解説しています。

主な必要書類

未成年者控除を適用する際に必要となる主な書類は次のとおりです。

- 相続税申告書(第6表)

未成年者控除額の計算書。相続人の生年月日や相続開始日などを記載します。

扶養義務者への振替を行う場合も、申告書の第6表に振替の内容を記載します。 - 被相続人の戸籍謄本

相続関係を確認するために必要です。 - 相続人の戸籍謄本

年齢や続柄を確認するために必要です。 - 住民票(必要に応じて)

国内住所の確認のため、提出を求められることがあります。 - 遺産分割協議書(必要に応じて)

遺産の分割内容を証明する書類です。

相続税申告書は、国税庁のホームページからダウンロードするか、税務署で取得できます。

第6表は「未成年者控除額/障害者控除額の計算書」となっているので、「1 未成年者控除」の枠に必要事項を記入していきましょう。

未成年者の年齢や、控除額計算式(穴埋め式)と控除額、未成年者の相続税額などを書く欄があります。

控除しきれない金額を扶養義務者の相続税額から差し引く場合は、扶養義務者の氏名や相続税額、余った控除額などの欄にも記入をしましょう。

関連記事

相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説

【注意】特別代理人が必要になることがある

未成年者が相続人となる場合、遺産分割をどう行うか話し合う「遺産分割協議」の手続きにも注意が必要です。

未成年者は単独で法律行為を行うことができないため、通常は親権者が代理人として協議に参加します。

ただし、親権者も同じ相続の相続人である場合は、未成年者との間で利益相反が生じるため、そのまま代理人になることはできません。

このような場合は、家庭裁判所に申し立てて特別代理人を選任する必要があります。

なお、両親が離婚している場合は、未成年者の親権者が代理人となることができますが、親権者自身が相続人である場合には同様に特別代理人の選任が必要となります。

相続税の未成年者控除についてよくある質問

未成年者控除と他の控除・特例は併用できる?

要件を満たせば、基礎控除や障害者控除、相次相続控除などほかの控除・特例とも併用可能です。

基礎控除との併用

未成年者控除と基礎控除は、要件を満たせば併用できます。

相続税の基礎控除(3,000万円+600万円×法定相続人の数)は、相続財産(課税価格)全体から差し引く控除です。

一方、未成年者控除は、各相続人の相続税額から差し引く「税額控除」にあたります。

このように控除の対象や計算の段階が異なるため、両者は独立して適用されます。

相続税の計算では、まず基礎控除などを用いて課税遺産総額を算出し、その後、各相続人の税額を計算します。

未成年者控除は、最終的に算出された各人の税額から差し引く段階で適用しましょう。

関連記事

障害者控除との併用

未成年者控除と障害者控除は、要件を満たせば同時に適用することができます。

障害者控除は、相続人が一定の障害を持つ場合に、85歳までの年数に応じた金額(一般障害者は年10万円、特別障害者は年20万円)を相続税額から控除できる制度です。

未成年かつ障害者である場合には、両方の控除を重ねて適用できます。

関連記事

相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

相次相続控除との併用

10年以内に相続が相次いで発生した場合に適用される相次相続控除も、未成年者控除と併用することができます。

相次相続控除を適用すれば、前回納めた相続税額の一部を、今回の相続税額から控除できます。

いずれも「各相続人の相続税額」から差し引く税額控除であり、それぞれ所定の計算方法に基づいて算出します。申告書では、計算手順に沿って各控除を適用します。

関連記事

相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合

養子・胎児でも未成年者控除は使える?

養子は、未成年者控除の要件を満たせば適用を受けられます。胎児についても、生きて生まれた場合は未成年者控除の対象です。

養子の場合

法的に養子縁組が成立している場合、養子は法定相続人として認められます。そのため、年齢などの要件を満たせば未成年者控除を適用できます。

孫を養子にした場合でも、未成年者控除の要件を満たせば適用を受けられます。

ただし、孫養子は原則として相続税法上の「2割加算」の対象です(相続税法18条)。一方、被相続人の子がすでに亡くなっており、その孫が代襲相続人となっている場合は、2割加算の対象になりません。

【注意】

養子は実子と同じように法定相続人になりますが、基礎控除(3,000万円+600万円×法定相続人の数)などの計算に含められる養子の数には、次のような制限があります。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

ただし、特別養子縁組による養子などは実子とみなされるため、この人数制限を受けません。

関連記事

孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説

胎児の場合

胎児は生きて生まれてくれば未成年者控除の対象になります。

申告期限(相続開始を知った日の翌日から10か月以内)の時点で胎児がまだ生まれていない場合、一旦は胎児がいないものとして相続税の申告・納税を行います。つまり、法定相続人に含めずに計算するということです。

その後、胎児が無事に生きて生まれた場合に、胎児を法定相続人に含めて相続税を計算し直します。

これにより、基礎控除額が増えたり未成年者控除が適用できたりするため、全体の相続税額が下がる場合があります。

そのため、「更正の請求」の手続きを行うことで、納めすぎた税金の還付を受けられます。相続人の変更による更正の請求は、その事由を知った日(胎児が生まれた日)の翌日から4か月以内に行う必要があります。

なお、生きて生まれた子に未成年者控除を適用する場合は、相続開始時の年齢を「0歳」として控除額を計算します。

関連記事

Q. 代襲相続人の孫でも未成年者控除は使える?

被相続人の子を代襲して相続人となった孫は法定相続人にあたるため、18歳未満などの要件を満たせば未成年者控除を適用できます(相続税法19条の3)。

代襲相続人となった孫は、相続税額の2割加算の対象にもなりません(相続税法18条)。

なお、ここでいう「代襲相続人の孫」は、被相続人の子に代わって相続人となった孫を指します。代襲相続人ではない孫養子は、原則として相続税額の2割加算の対象です。

Q. 未成年者控除に所得や財産額の上限はある?

未成年者控除には、本人の所得や取得した財産額による制限はありません(相続税法19条の3)。

ただし本人から控除できる金額は本人の相続税額が上限で、引ききれない分は扶養義務者の税額から控除できます。

まとめ|不安がある場合は税理士に相談

未成年者控除とは、相続によって財産を取得した未成年の法定相続人について、18歳に達するまでの年数に応じた金額を相続税額から差し引ける制度です。

控除額は「(18歳 − 相続開始時の年齢)×10万円」で計算され、未成年者本人の相続税額から控除します。

控除しきれない場合は、その残額を扶養義務者の相続税額から差し引くことも可能です。

未成年者控除は比較的シンプルな制度ですが、扶養義務者への振替や他の控除との組み合わせ、特殊な相続状況(養子・非居住者など)が絡む場合は、計算や手続きが複雑になることがあります。

申告に不安がある場合は、相続税に詳しい税理士への相談を検討すると安心です。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士