相続税を払う人の割合は約10%!支払い義務があるか確認する方法

相続税を払う人の割合は、令和6年時点で約10人に1人(課税割合10.4%)です。「相続税はお金持ちだけの話」というイメージがあるかもしれませんが、平成27年の基礎控除引き下げ以降、課税対象者は大きく増えています。

相続税は課税価格が基礎控除額(3,000万円+600万円×法定相続人の数)を超えると申告・納付が必要です。放っておくと申告漏れによるペナルティが生じるため、早めに確認しておくことをおすすめします。

この記事では、相続税を払う人の割合や増加の背景を整理したうえで、自分に申告義務があるかどうかを4つのステップで確認する方法を解説します。あわせて、申告が必要な場合の注意点や、相続税を抑えるために取れる対策についても紹介します。

目次

相続税を払う人の割合は約10%

まずは、「相続税を払う人の割合」と、その割合が増加傾向にある理由を解説します。ここを読めば、「相続税はお金持ちの人が支払うもの」「一般家庭は関係ない」という考え方が変わるはずです。

相続税の申告割合|推移を見ると増加傾向

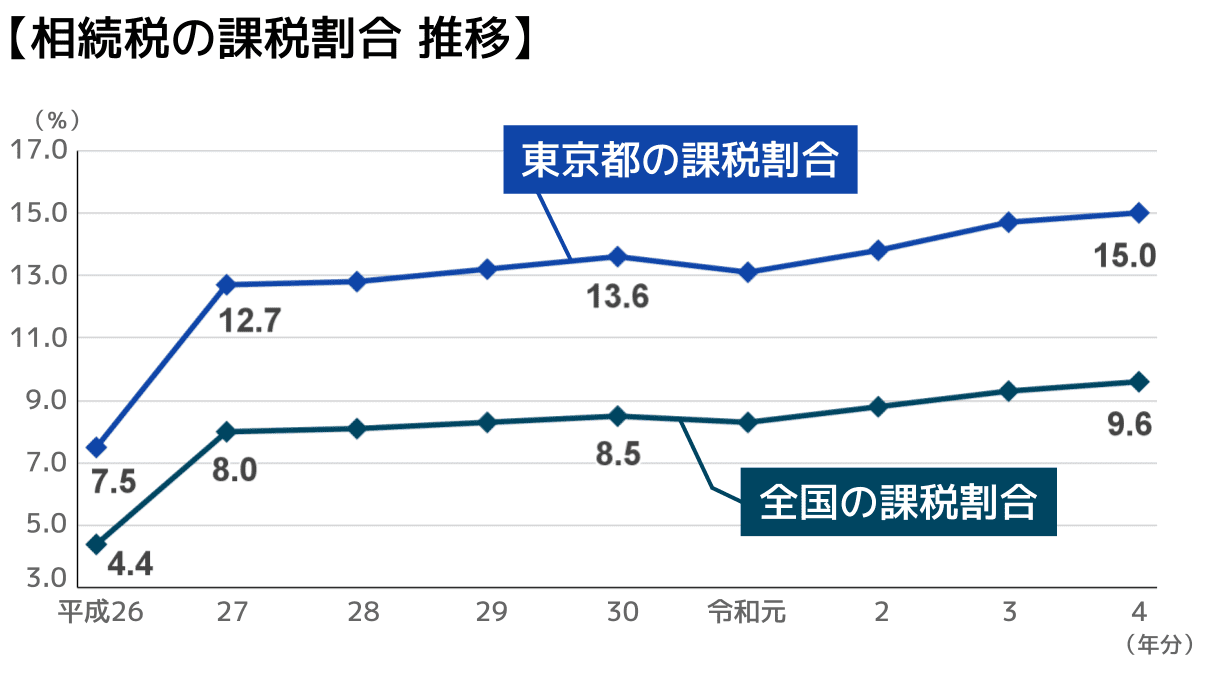

国税庁の「相続税の申告実績の概要」によると、令和6年における相続税の課税割合は10.4%でした。

課税割合とは、被相続人(亡くなった方)のうち、相続財産が相続税の対象となった人の割合を言います。

令和6年の場合、約161万人の被相続人のうち、約17万人の相続財産が相続税の対象となったのです。相続税を払う人(相続人)の数で言えば、約36万人でした。

なお、平成26年からの課税割合の推移を見ると、増加傾向にあることがわかります。

平成26年の全国の課税割合は4.4%、つまり被相続人約23人に1人の財産に対して、相続税が発生していました。

しかし、令和6年にはそれが10人に1人の割合になっているのです。なかでも東京国税局管内(東京・神奈川・千葉・山梨の4都県)では16.2%、つまり約6人に1人となっています。

※参考

平成26年分から平成29年分

「国税庁|相続税の申告状況について」「東京国税局|相続税の申告状況について」

平成30年分から令和6年分

「国税庁|相続税の申告実績の概要」「東京国税局|相続税の申告実績の概要」

非課税枠が縮小され、相続税を払う人が増加

相続税の課税割合が倍増した原因は、平成27年の税制改正で相続税の基礎控除額(非課税枠)が縮小されたことにあります。

税制改正前後の基礎控除額を比較すると、以下の通りです。

- 改正前:5,000万円+(1,000万円×法定相続人の人数)

- 改正後:3,000万円+(600万円×法定相続人の人数)

上記を見ると、税制改正により非課税枠が2,000万円分縮小されたことがわかります。これにより、相続税の申告・納付が必要なケースが増えたのです。

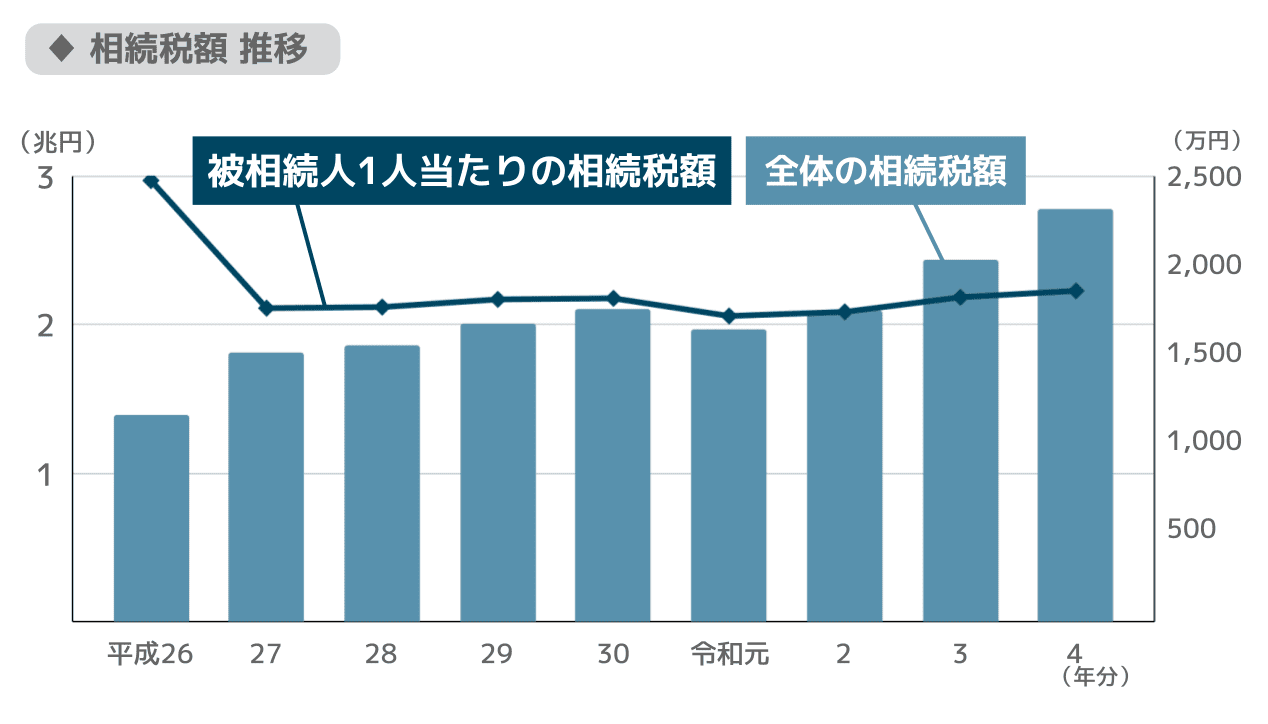

実際、税制改正後には相続人1人あたりの相続税額が減りました。一方で、国に納められる相続税額の合計は増えました。

改正前より低い金額でも相続税の申告・納税をする人が増えたからです。

※参考

平成26年分から平成29年分

「国税庁|相続税の申告状況について」

平成30年分から令和4年分

「国税庁|相続税の申告実績の概要」

基礎控除に関する税制改正については、関連記事『相続税の基礎控除改正の歴史|改正はいつから?改正の影響は?』をぜひお読みください。

相続財産が3,600万円以上なら課税の可能性あり

先述の通り、現在の相続税の基礎控除額は「3,000万円+(600万円×法定相続人の人数)」です。つまり、相続税の対象となる財産の合計がこの金額を超えると、相続税の申告・納付が必要です。

基礎控除額は法定相続人の人数により変動するため、一概には言えません。しかし、相続人1人の場合の基礎控除額は3,600万円なので、少なくとも相続財産の課税価格が3,600万円以下なら、基本的に相続税はかからないといえます。

注意!基礎控除と比較するのは相続財産の合計ではなく「課税価格」

基礎控除額と比較する金額は、相続財産の単純な合計額ではありません。

実際には、相続財産から「非課税財産」や「債務」を差し引いたり、「みなし相続財産」を加算したりした「課税価格」と基礎控除額を比較する必要があります。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

あなたには相続税の申告義務がある?4ステップで確認

相続税は、課税価格の合計額が基礎控除額より大きい場合に課税されます。

課税価格の合計額が基礎控除額より大きいかどうか確認する方法は、次の4ステップです。

- 法定相続人の人数を把握する

- 相続税の基礎控除額を計算する

- 課税価格の合計額を計算する

- 課税価格の合計額から基礎控除額を引く

以下、各ステップについて解説します。

(1)法定相続人の人数を把握

相続税の基礎控除額は法定相続人の人数によって変動するので、まずは法定相続人が何人になるのか確認しましょう。

法定相続人とは、民法で決められた、被相続人の財産を相続できる人のことです。

まず、配偶者は常に法定相続人になります。

さらに、「被相続人に子がいれば子(いなければ孫)→子も孫もいなければ直系尊属(父母など)→直系尊属もいなければ兄弟姉妹」も法定相続人になります。

例えば

被相続人であるAさんに、妻と子1人(すでに死亡)、孫2人がいた場合

- 配偶者である妻は相続人になる

- 本来なら子1人も相続人になるが、いないため孫2人が相続人になる

上記の結果、相続人は妻と孫2人の合計3人。

なお、上記例のように子がすでに死亡していて代わりに孫が相続人になることを、代襲相続と言います。代襲相続は他にも相続人(ここで言えば子)が欠格・廃除になった場合に発生します。

しかし、相続放棄では代襲相続は発生しないので、子が相続放棄をした場合、孫ではなく親が相続人になります。

詳しくは『代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説』をご確認ください。

(2)相続税の基礎控除額を計算

次の基礎控除額の計算式に、ステップ1で求めた法定相続人の数を当てはめます。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の人数)

たとえば、相続人が配偶者と子ども2人の合計3人だった場合は、「3,000万円+(600万円×3人)」となるため、基礎控除額は4,800万円となります。

(3)課税価格の合計額を計算

続いて、相続税の課税価格を計算します。課税価格が(2)で確認した基礎控除額を超えれば、相続税の申告・納付が必要です。

まず、各相続人が相続した財産の総額に、以下の項目を足したり引いたりして課税価格を導き出します。

- 足す項目

- みなし相続財産(死亡保険金、死亡退職金など)

- 相続時精算課税に係る贈与財産の贈与時の価額

- 相続開始前3年以内の贈与財産(令和8年12月31日以前の相続は従来どおり3年以内。令和9年以降の相続から段階的に7年へ拡大)

- 引く項目

- 非課税財産

- 債務・葬式費用

相続人の知らない財産や債務がないか確認するには、残高証明書の発行や信用情報機関への問い合わせがおすすめです。

詳しくは関連記事、『相続税申告では残高証明書も準備』『【借金の相続税】弁済負担の軽減法と借金の節税効果』をご覧ください。

続いて、各相続人の課税価格を合計します。

なお、課税価格の確認では、土地や死亡保険金など一部の財産に設けられている特例の適用も必要です。

詳しくは関連記事『相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説』でも解説していますが、複雑なので税理士に相談することをおすすめします。

(4)課税価格が基礎控除額を超えたら申告義務あり

次に、(3)で求めた課税価格の合計から、(2)で求めた基礎控除額を差し引きます。その結果算出される「課税遺産総額」が0円を上回ると、相続税の申告・納税が必要です。

ただし、相続税にはここから税額軽減できる制度や特例がいくつか存在するため、それらを適用することで相続税が0円になるケースも多いです。

例えば配偶者が取得した正味の遺産額が「1億6,000万円」または「法定相続分相当額」までであれば、原則として配偶者に相続税はかかりません(配偶者の税額軽減を受けるには相続税申告書の提出が必要)。一般障害者である相続人については、85歳に達するまでの年数1年につき10万円の障害者控除を受けられます。

詳しくは以下の関連記事をご確認ください。

関連記事

なお、相続税のシミュレーションは『相続税計算機』もご参照ください。

申告義務があると分かった方は、早めに税理士へ相談することをおすすめします。課税価格の計算には土地評価や特例の適用など専門的な判断が必要です。アトム相続税理士事務所では相続税申告に関する相談予約を、24時間365日いつでも受け付けています。

相続税を払う場合の注意点

相続税の支払いが必要だと分かったら、納税資金の用意や申告内容のミスに注意しましょう。

これらの点について解説します。

納税資金の用意は早めに|不動産の相続は特に注意

相続税は、基本的に現金一括払いです。

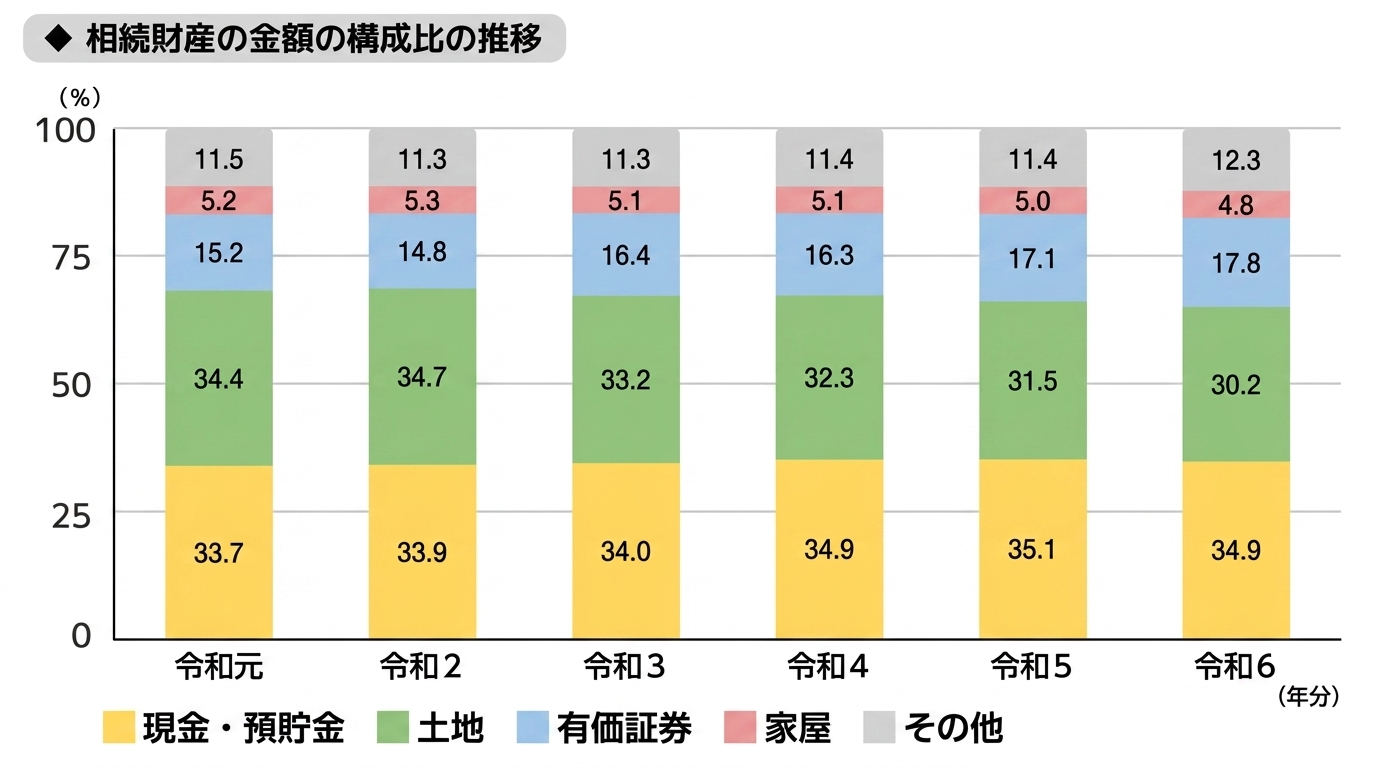

相続財産のうち不動産が大半を占める場合はすぐに売却するのが難しく、相続税の納税資金の確保が困難となる可能性があります。

直近6年分の相続財産の構成比を見ても、不動産(土地及び家屋)の占める割合は多いので、早めに納税資金の準備をしておきましょう。

※参考

「国税庁|令和6年分 相続税の申告実績の概要」

相続税が払えない可能性がある方は、ぜひ関連記事『相続税が払えない場合の解決方法8選|払わないとどうなるか税理士が解説』をお役立てください。

相続税の申告はミスのないようにする

相続税の申告は、ミスなくおこなうようにしましょう。

もし申告内容にミスがあると、払い過ぎた相続税の還付を受けるため手続きをしたり、申告漏れによる追加徴税が発生したりする可能性があります。

相続税の申告内容にミスがあると、税務調査でミスが見つかることもあります。

申告時点でミスのないよう、税理士に確認を取るなど対策をしてみてください。

関連記事

相続発生前相続税の支払い回避法

相続税の支払いを回避したい場合、相続発生前、つまり被相続人が亡くなる前なら生前贈与での対策が可能です。

相続発生後でも、誰がどれくらい相続するかを調整すれば、非課税制度の活用で相続税の支払いを回避できる可能性があります。

それぞれについてみていきましょう。

生前贈与で少しずつ財産を移動させる

暦年課税制度で生前贈与をすると、節税しながら財産の移動が可能です。

暦年贈与では年間110万円までは非課税で贈与ができますし、贈与の目的によって非課税枠がさらに広がることもあります。

詳しくは『贈与税はいくらから課税される?年間110万円の贈与からが基本』を参考にしてみてください。

特例による非課税枠が大きい人に多めに相続する

相続税では、被相続人ごとに非課税枠が用意されていることがあります。

例えば被相続人の配偶者の非課税枠は大きいので、配偶者が財産を多めに相続すればその分節税になります。

ただし、節税目的で配偶者が多めに財産を相続する場合は、二次相続に注意が必要です。詳しくは『二次相続の相続税は高くなる!相続税の早見表や節税対策』で解説しています。

税理士に相談すれば相続税対策・手続きも安心

相続税について少しでも気になっている方は、ぜひ早いうちから相続税に強い税理士に相談することをおすすめします。

税理士に相談すれば、計算が複雑な課税価格も厳密に確認でき、相続税の申告・納付が必要か確認できます。また、相続税対策や納税資金の準備に関するアドバイスも可能です。

申告ミスにより税務調査や追加徴税を受けることを避けるためにも、ぜひ税理士への相談をご検討ください。

アトム相続税理士事務所では、相続税申告に関する相談予約を24時間365日受付中です。気軽にお問い合わせください。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士