相続税の基礎控除改正の歴史|改正はいつから?改正の影響は?

平成25年(2013年)の税制改正により、平成27年(2015年)1月1日から相続税の基礎控除額が引き下げとなったため、相続税を払わなければいけない人が大幅に増加しています。

「相続税はお金持ちに課税されるもの。自分には関係ない」そう思っている方は注意が必要です。

もっとも、改正によって相続税を減額できる制度が相続人にとって有利となっている部分もあります。

そのため、改正内容を正しく理解することが必要といえるでしょう。

この記事では、相続税の基礎控除の改正内容と、改正がもたらす私たちへの影響をわかりやすく解説します。

目次

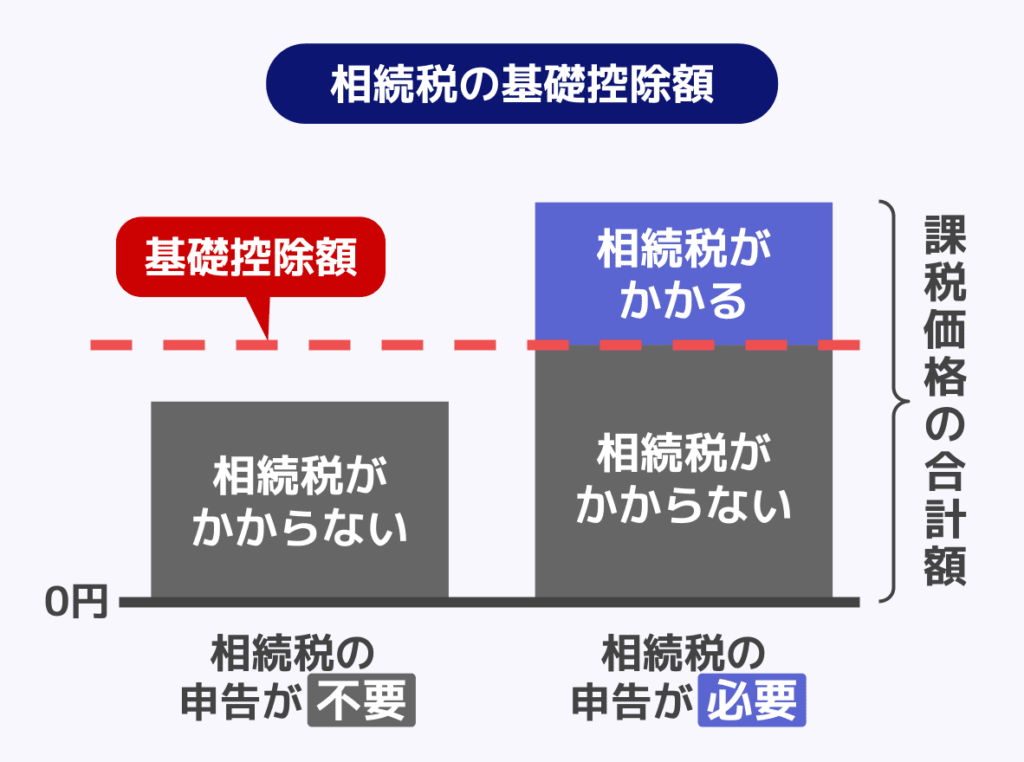

相続税の基礎控除とは

相続税の基礎控除とは、相続税を計算する際、遺産の総額から無条件で差し引くことができる「相続税の非課税枠」のことです。

基礎控除によって控除できる金額を、基礎控除額といいます。

相続税は、相続した財産の課税価格の合計額から、この基礎控除額を差し引いて残った分に対してかかります。

すなわち、基礎控除額を差し引いた結果が0円以下の場合、相続税はかからず、原則として相続税の申告や納付は不要となります。

相続税の基礎控除の改正内容(2015年から)

相続税の基礎控除の引き下げ

平成25年(2013年)の税制改正により、相続税の課税を強化するため基礎控除額が引き下げられることが決まり、平成27年(2015年)1月1日から施行されました。

基礎控除額が引き下げられるということは、非課税枠が少なくなるということです。

すなわち、基礎控除改正により相続税を払わなければいけない人や、課税される相続税額が増加しました。

具体的には、以下のように相続税の基礎控除が改正されたのです。

【改正前】

5,000万円+(1,000万円×法定相続人の数)

【改正後】

3,000万円+(600万円×法定相続人の数)

法定相続人ごとの基礎控除額の変化は、以下の表のとおりです。

| 法定相続人の数 | 改正前 | 改正後 |

|---|---|---|

| 1人 | 6,000万円 | 3,600万円 |

| 2人 | 7,000万円 | 4,200万円 |

| 3人 | 8,000万円 | 4,800万円 |

| 4人 | 9,000万円 | 5,400万円 |

表からわかるとおり、改正前は相続財産が6,000万円を超えるまで相続税がかかりませんでした。しかし、改正後は3,600万円を超えれば相続税がかかる可能性が出てきたのです。

基礎控除額の計算方法については『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事で詳しく知ることができます。

改正による具体的な変化

相続した財産の課税価格の合計額が6,000万円で、法定相続人が3人の場合、改正前の基礎控除額は8,000万円(5,000万円+(1,000万円×3))となるため、相続税は課せられません。

一方、改正後の基礎控除額は4,800万円(3,000万円+(600万円×3))となるので、残りの1,200万円に対して相続税が課せられる可能性があるでしょう。

相続財産にかかる税率も改正

基礎控除額の引き下げの改正と同時に、各法定相続人の取得財産に対して掛けられる税率についても変更されています。

改正前の税率は以下の通りです。

| 取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超~3,000万円 | 15% |

| 3,000万円超~5,000万円 | 20% |

| 5,000万円超~1憶円 | 30% |

| 1億円超~3億円 | 40% |

| 3億円超 | 50% |

改正によって以下のように変更となり、法定相続分に応ずる取得金額が2億円を超えた場合には、以前よりも高い税率が掛けられるケースが生じるようになりました。

| 取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超~3,000万円 | 15% |

| 3,000万円超~5,000万円 | 20% |

| 5,000万円超~1憶円 | 30% |

| 1億円超~2億円 | 40% |

| 2億円超~3億円 | 45% |

| 3億円超~6億円 | 50% |

| 6億円超 | 55% |

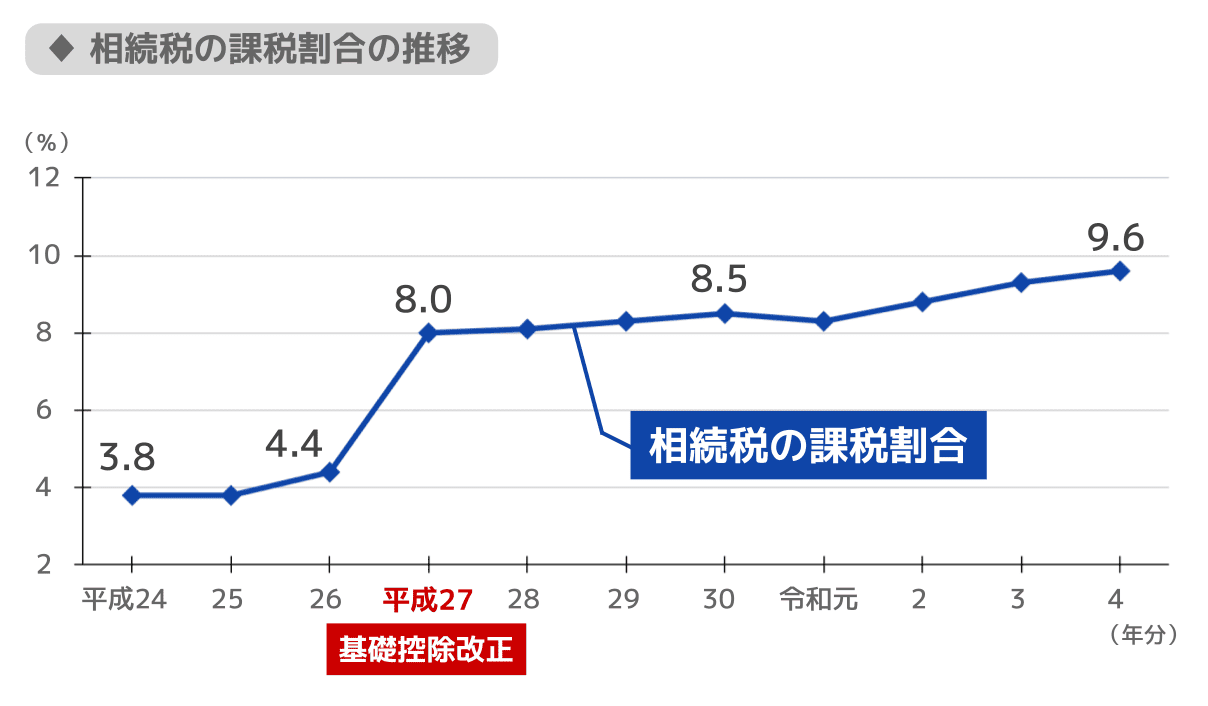

改正の影響|相続税を支払う人が増えた

基礎控除額が引き下げられると、相続税を払わなければいけない人が増えると解説しました。

国税庁が毎年発表している「相続税の申告実績の概要」から、相続税の課税割合は、基礎控除改正前の平成26年には4.4%にとどまっていました。

しかし、改正後の平成27年には8.0%、さらに令和6年には10.4%にまで増加しています。

このように、基礎控除の改正後は、相続税の課税対象者が改正前の2倍以上に増加しているのです。

さらに、控除額が減って一部の税率が上昇しているわけですから、相続税の納税額も上がっています。

そのため「自分に相続税は関係ない」と思っている方も、本当に相続税がかからないかどうか、一度確認してみることをおすすめします。

相続税の納付が必要かどうか、もし必要ならいくら払うのか確認したい方は、当サイトの『相続税計算機』をご利用ください。無料で利用でき、個人情報の登録も不要です。

相続税の基礎控除改正の変遷とその理由

相続税の基礎控除の改正は、平成27年以前にも何度か行われています。

ここではその改正の流れとその理由について解説を行います。

相続税の基礎控除額の改正の変遷は、以下の通りです。

昭和50年~:2,000万円+(400万円×法定相続人の数)

昭和63年~:4,000万円+(800万円×法定相続人の数)

平成4年~:4,800万円+(950万円×法定相続人の数)

平成6年~:5,000万円+(1,000万円×法定相続人の数)

平成27年~:3,000万円+(600万円×法定相続人の数)

相続税の基礎控除は、富裕層とはいえない一般家庭や中小零細企業の経営者家族は、相続税の課税対象から外した方がよいという考えから、昭和33年に現在の計算方法(定額控除+法定相続人に応じた比例控除)が導入されました。

昭和50年以降は、物価上昇等に合わせて何度か引き上げられてきたのです。

バブル景気に突入し土地の価値が高騰したことを受けて、昭和63年には、バブル景気に突入し土地の価値が高騰したことを受けて、基礎控除額が大幅に引き上げられました。

それからも、土地の相続における負担を減らすことや、相続後も相続人が事業を引き継いで継続できるようにという理由で、何度か基礎控除額は引き上げられました。

しかし前述したように平成27年、格差是正や富の再分配を目的として基礎控除額は引き下げられ、相続税の課税対象となる相続件数が、改正前の2倍以上に増加しました。

相続税の基礎控除と同時に改正された制度

ここまで相続税の基礎控除の改正について紹介してきました。

「以前よりも控除できる金額が減って、相続人からしたらデメリットばかりじゃないか」と思った方も多いでしょう。

しかし、平成27年の基礎控除額の引き下げと同時に、相続税に関するいくつかの特例や控除は相続人にとって有利になるよう改正されました。

以下でひとつずつ紹介していきます。

小規模宅地等の特例

小規模宅地等の特例とは、決められた用途で使われていた土地に関して、その土地の評価額を減額できる制度です。

平成27年の1月1日以降に発生した相続から、「特定居住用宅地等」について減額できる限度面積が、240㎡から330㎡に拡大されました。

また、改正前は、特定居住用宅地等と特定事業用宅地等を完全に併用できず、それぞれの限度面積に対する割合が合計で100%になるように面積を調整計算(按分)する必要がありました。

この点について、改正により特定居住用宅地等(最大330㎡)と特定事業用宅地等(最大400㎡)の全部に特例を適用することが可能となったいのです。

特定居住用宅地等とは、被相続人が住んでいた家の土地などをいい、特定事業用宅地等とは、被相続人が事業に使用していた宅地等を意味します。

この改正により、被相続人が自宅や事業に利用していた土地の評価額をより減額することが可能となったのです。

小規模宅地等の特例の計算方法や、相続税への影響については、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

特例利用のためには申告が必要

小規模宅地等の特例を利用するためには、常に相続税の申告が必要です。

小規模宅地等の特例を利用した結果、相続額が減額して納税額が0円となった場合であっても、特例の利用のために相続税の申告を行いましょう。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

未成年者控除

未成年者控除とは、未成年の法定相続人が相続や遺贈により財産を取得した場合に、相続税を一部控除できる制度です。平成27年の改正により、控除できる税額が以下のように増加しました。

【改正前】

(20歳-相続したときの年齢)×6万円

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

【改正後】

- (18歳-相続したときの年齢)×10万円

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

民法の改正によって成年年齢が18歳となったため、令和4年4月1日以後の相続については、上記の計算式で算出します。

令和4年3月31日以前の相続の場合は「(20歳-相続したときの年齢)×10万円」となる点に注意が必要です。

関連記事

相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

障害者控除

障害者控除とは、相続や遺贈によって財産を取得した障害者について、その障害の重さにより相続税を一部控除できる制度です。平成27年の改正により、控除できる税額が以下のように増加しました。

【改正前】

一般障害者:(85歳-相続したときの年齢)×6万円

特別障害者:(85歳-相続したときの年齢)×12万円

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

【改正後】

一般障害者:(85歳-相続したときの年齢)×10万円

特別障害者:(85歳-相続したときの年齢)×20万円

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

一般障害者と特別障害者の判定方法など、相続税の障害者控除について詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』をお読みください。

まとめ|相続税の基礎控除改正により節税がより重要に

平成25年に相続税の基礎控除が改正されたことで、平成27年1月1日以降は、相続税を払う人や、払う相続税額が増加しました。

よって現在は、改正前以上に「相続人それぞれが行う相続税の節税」が重要になっています。

相続税は自分の状況にあった節税方法を知っていれば、大幅に負担を少なくできる税金です。数千万円の相続税がかかるところが、節税によって0円になるケースも存在します。

ただし、相続税の負担を軽くできる制度や特例にはそれぞれ、適用するための条件や注意事項が多くあります。

「節税により相続税を低く抑えられた」と安心していたら、実は制度や特例が適用できておらず、多額の支払いを求められてしまうことも少なくありません。

そのため、もしご自身で相続税の節税を行うことに不安がある場合は、ぜひ相続税に強い税理士にご相談ください。

まずは相続税にどんな節税方法があるか確認するところから始めると良いでしょう。相続税の節税について詳しくは、関連記事『相続税対策として節税する方法12選|生前や死後の対策方法を解説』をお読みください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士