株の相続税評価額は4つの価格から判断!調べ方や相続開始日が休日の場合の対処法

株式を相続することになった場合、相続した時点での株価から相続税を計算すればいいわけではありません。

相続税の計算時に株式をいくらとするか(相続税評価額)の判断方法はいくつかあり、適切な方法を選んで判断する必要があります。

そこで本記事では、上場株式の相続税評価額の計算方法と具体的な調べ方を解説します。

相続開始日が休日で株式の価額が分からない場合や、複数の取引所に上場している場合の対処法から株式の相続でできる節税対策、相続の流れまでわかるので、ぜひ最後までご確認ください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

上場株式の相続税評価額は?評価方法

相続税評価額とは、相続税を計算する際に、その財産をいくらとするかを示した金額です。

不動産や現金、株式など財産の種類ごとに計算方法が異なり、国税庁が定める「財産評価基本通達」というルールに基づいて算出します。

相続税評価額は、必ずしも「相続時の市場価格(時価)」や「購入したときの金額(取得価額)」とは一致しません。

では、上場株式では相続税評価額をどのように決めるのか確認していきましょう。

関連記事

相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い

4つの価格のうち低いものを選ぶ

上場株式(証券取引所に上場している株式)の相続税評価額は、次の4つの価格のうち最も低い金額を1株あたりの評価額として採用します。

| 価格の種類 | 内容 |

|---|---|

| ① 相続開始日の終値 | 被相続人が亡くなった日(課税時期)の最終価格 |

| ② 相続開始月の終値の月平均 | 亡くなった月の毎日の終値を平均した金額 |

| ③ 相続開始前月の終値の月平均 | 亡くなった月の前月の終値を平均した金額 |

| ④ 相続開始前々月の終値の月平均 | 亡くなった月の前々月の終値を平均した金額 |

この4つの中から最も低い価格を選ぶことができます。相続人にとって有利(=相続税が低くなる)方向で選択できる仕組みです。

上場株式の評価額を確認したあと、それをもとに相続税を計算する方法については、関連記事『株式の相続税はいくらかかる?上場・非上場株式の評価額と計算方法を解説』にて詳しく解説しています。

計算の具体例

たとえば、被相続人が2024年10月15日に亡くなり、A社の株式を1,000株保有していたとします。各価格が以下のとおりだった場合を見てみましょう。

| 価格の種類 | 1株あたりの金額 |

|---|---|

| ① 2024年10月15日の終値 | 1,200円 |

| ② 2024年10月の終値の月平均 | 1,150円 |

| ③ 2024年9月の終値の月平均 | 1,050円 |

| ④ 2024年8月の終値の月平均 | 1,100円 |

この場合、最も低い③1,050円を採用します。

保有しているのは1,000株なので、株式の評価額は「1,050円(1株当たりの評価額)× 保有株数(1,000株)= 105万円」です。

このように、4つの価格を比較して最も低い額を選ぶことで、相続税の負担を適正に抑えることができます。

複数の証券取引所に上場している場合は?

同じ銘柄が東京証券取引所と名古屋証券取引所など複数の市場に上場している場合は、納税義務者が選択した証券取引所の株価を使用します(財産評価基本通達169)。

実務上は東京証券取引所(東証)の株価を使うケースがほとんどですが、これは出来高などの観点から東証が主要市場となっているためであり、地理的な近さで選ぶルールではありません。

端株・単元未満株の評価方法は?

保有している株式の中に単元(通常100株)に満たない「単元未満株(端株)」が含まれている場合も、上場株式と同様の方法(4つの価格のうち最低額)で評価します。

単元未満だからといって評価方法が変わるわけではありません。

上場株式の相続税評価額の調べ方

上場株式の相続税評価額は、相続開始日の終値、相続開始月の終値の月平均、相続開始前月の終値の月平均、相続開始前々月の終値の月平均の4つから検討します。

では、これらの価格はどのように調べたらよいのでしょうか。具体的な調べ方を解説します。

(1)証券会社の残高証明書を確認する

被相続人が口座を持っていた証券会社に相続発生日時点での「残高証明書」の発行を依頼すると、相続開始日の終値を確認できます。

相続開始月、相続開始前月、相続開始前々月の月平均も合わせて記載されていることがあるでしょう。

残高証明書の発行を依頼するには、証券会社に相続が発生した旨の連絡を入れます。すると、残高証明書の発行に必要な書類一式が送られてくることが多いので、書類に必要事項を記入して返送しましょう。

発行依頼では、以下の書類が必要になります。

- 被相続人が亡くなったことの証明書類:戸籍謄本や住民票除票の写しなど

- 請求者と被相続人との関係の確認書類:戸籍謄本や法定相続情報一覧図など

- 請求者の本人確認書類:請求者の運転免許証、パスポートなどのコピー

(2)証券取引所の公式サイトを確認する

証券取引所の公式サイトでも、株式の終値などを確認できます。

例えば日本取引所グループの「月間相場表」では、各月の終値平均を調べられます。

また、「東京証券取引所日報」では、それぞれの日の終値も確認できるので、参考にしてみましょう。

相続開始日が休日(土日・祝日)の場合はどうなる?

相続開始日から一番近い取引日の最終日を見る

相続開始日(被相続人が亡くなった日)が土曜日・日曜日・祝日などの取引所の休業日だった場合、その日には株価(最終価格)が存在しません。

こうした場合、財産評価基本通達では相続開始日に最も近い日の最終価格を「①相続開始日の終値」とすると定められています。

例えば相続開始日が土曜日だとすると、相続開始前最後の取引日は金曜日(1日前)、相続開始後最初の取引日は月曜日(2日後)です。この場合は、金曜日の最終価格を用います。

土曜日・日曜日・月曜日の3連休があり、その日曜日に相続が開始した場合は、相続開始前・後の取引日との間はいずれも2日です。この場合は、金曜日と火曜日の終値を確認し、その平均を「①相続開始日の終値」として使用します。

※相続開始日の前後に株式の権利落ち日や配当落ち日がある場合は、別途特別なルールが適用されます。この場合は税理士等の専門家にご相談ください。

具体例

たとえば、相続開始日が2024年11月3日(日曜日・翌日月曜日は祝日)だったとします。

| 取引日 | 終値 |

|---|---|

| 直前の取引日:2024年11月1日(金曜日) | 1,300円 |

| 直後の取引日:2024年11月5日(火曜日) | 1,250円 |

この場合、前後の取引日がともに同じ距離(2日)にあるため、平均である1,275円を「①相続開始日の終値」の価格として採用します。

その後は通常どおり、②③④の月平均額と比較して4つの中から最も低い価格を選びます。

「前後の取引日」が月をまたぐ場合は?

たとえば12月31日が相続開始日だった場合、直後の取引日は翌年1月になります。

このように月をまたぐ場合でも、前後の取引日のうち近い方の終値を「①相続開始日の終値」として採用するというルールは変わりません。

前後の取引日との間隔が同じ場合は、両日の終値の平均を採用するという点も同じです。

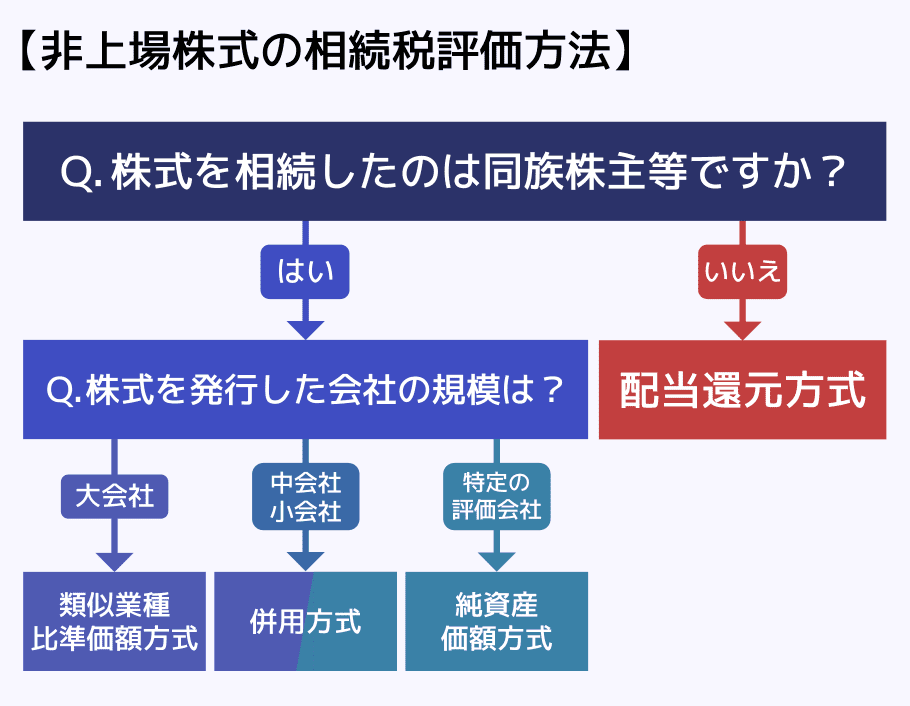

非上場株式(未公開株)の評価方法の概要

被相続人が保有していた株式の中に、証券取引所に上場していない会社の株式(非上場株式・未公開株)が含まれている場合は、上場株式とはまったく異なる方法で評価します。

非上場株式の評価方法は主に以下の4つで、会社の規模や財務状況などによって使い分けます。

| 評価方法 | 概要 |

|---|---|

| 類似業種比準方式 | 同業種の上場企業の株価を参考に評価する方法 |

| 純資産価額方式 | 会社の純資産評価額をもとに評価する方法 |

| 併用方式 | 類似業種比準価額方式と、純資産価額方式を組み合わせる方法 |

| 配当還元方式 | 年間配当金額を一定の利率(10%)で資本還元して評価する方法 |

関連記事

非上場株式(未公開株)を相続したら?評価方法・手続き・換金方法を総合解説

上場株式の相続でできる相続税対策

上場株式の相続税対策としては、生前贈与が挙げられます。

生前贈与には暦年贈与と相続時精算課税という2つの課税制度があります。なにも手続きをしなければ基本的には暦年贈与になりますが、手続きのうえ相続時精算課税を選択すると、暦年贈与には戻れません。

どちらにもメリットや注意点があるので、どちらがより良いか、慎重に検討することが重要です。

- 暦年贈与

- 年間110万円の基礎控除まで、非課税で贈与ができる

- 相続発生前3~7年の贈与分は、相続税の対象になる(生前贈与加算)

- 相続時精算課税

- 年間110万円の基礎控除*と累計2,500万円の特別控除まで、非課税で贈与ができる

*2024年1月1日以降の贈与から - 相続発生時には、贈与した財産のうち基礎控除を除いた分が、相続税の対象になる

相続税は贈与時の評価額で計算されるため、将来的に評価額が上がる株式であれば特にメリットが大きい

- 年間110万円の基礎控除*と累計2,500万円の特別控除まで、非課税で贈与ができる

生前贈与加算の対象期間は、2027年以降、従来の3年から段階的に7年に延長されます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月~2030年12月 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

また、暦年課税で株式の贈与を受けていても、相続発生時に法定相続人ではなく、相続や遺贈などで財産を受け取らない場合、生前贈与加算の対象にはなりません。

上場株式の相続をする手続き・流れは?

上場株式を相続する場合は、以下の流れで手続きをします。

- 相続財産(銘柄・株数)を調査・確定する

- 遺言書の有無を確認し、相続人を特定する

- 証券口座の移管手続き(名義変更)を行う

- 相続税の申告・納税(死亡を知った日の翌日から10ヶ月以内)

被相続人が所有していた株式を把握するには、自宅に届いている支払通知書や、証券会社の取引残高報告書を確認しましょう。

証券保管振替機構(ほふり)に開示請求をして、どこの証券会社に口座があるか特定することもできます。

また、株式をはじめとする相続財産は、遺言があればその内容に従って分割します。遺言がない場合は法定相続人の間で、法定相続分に従って分割するか、遺産分割協議で決まった割合で分割しましょう。

株式の場合は名義変更をして「被相続人の口座」から「相続人の口座」へ銘柄を移す手続きも必要です。

その後、期限内に相続税の申告・納税をしましょう。

関連記事

- 法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

- 法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説

- 相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

上場株式の相続でよくある質問

Q. 相続した株式を売却すると税金はかかる?

相続で得た株式を売却して得た利益には譲渡所得税がかかります。

なお、「相続税が課税されていること(相続税を支払っていること)」「相続開始日の翌日から、相続税の申告期限の翌日以後3年を経過する日までの間に売却すること」などの要件を満たすと、取得費加算の特例を適用できます。

これにより譲渡所得税を抑えられる場合があるので、関連記事『相続税の取得費加算の特例をわかりやすく解説|チェックシートや計算式』も合わせてご覧ください。

Q. 株式以外にも有価証券があるときの評価額の求め方は?

それぞれで、評価額の求め方が異なります。

例えば一般投資信託の場合、「1口あたりの基準価額×口数-源泉徴収税額-信託財産留保額及び解約手数料」が評価額となります。

MRFであれば評価額は「1口あたりの基準価額×口数+再投資されていない未収分配金-源泉徴収税額-信託財産留保額及び解約手数料」です。

詳しくは、以下の関連記事をご覧ください。

関連記事

Q. 株式の評価額が間違っていたらどうなる?

相続税申告において株式の評価額を誤った場合、延滞税や過少申告加算税が発生する場合があります。

やむを得ない事情がある場合を除き、評価額を低く申告し、本来よりも相続税が少なくなっていた場合には、「不足分の納付が遅れた」として延滞税が課されます。

さらに、税務調査で過少申告が発覚し、更正処分を受けた場合には、延滞税に加えて過少申告加算税も課されます。

なお、税務調査の事前通知を受ける前に自主的に修正申告を行った場合は、過少申告加算税は原則としてかかりません。一方で、税務署から調査の事前通知を受けた後(調査開始前)に修正申告をした場合には、新たに納める税額に対して5%(一定額を超える部分は10%)の過少申告加算税が課されます。

このようなリスクを避けるためにも、相続税申告は期限内に正確に行うことが重要です。不安がある場合は、税理士などの専門家に相談することをおすすめします。

関連記事

まとめ:株の相続評価額は「4つの価格の最低額」が基本

上場株式の相続税評価額は、相続開始日の終値と、相続開始月・前月・前々月の終値平均の4つの価格のうち、最も低い金額を採用して算出します。

この仕組みにより、相続人にとって有利な価格を選択でき、税負担を適正に抑えることが可能です。

株価は証券会社の残高証明書や証券取引所のデータで確認でき、休日に相続が発生した場合は直近の取引日の終値を用いるなどのルールもあります。

正確な評価額の把握は、申告ミスや追徴課税を防ぐためにも重要であり、必要に応じて専門家への相談も検討すると安心です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士