家の相続にかかる相続税は?計算方法や大幅に評価を下げる方法を紹介

親から家を相続した場合、相続する土地や建物の評価額から相続税の金額について判断を行います。

高額な相続税がかかりそうではありますが、家を相続する場合に使える制度や特例を正しく利用することで相続税額を抑えることも可能です。

この記事では、家を相続する上で知っておきたい基本知識や、家の相続税評価額の計算方法について解説します。

また、利用すると家を含む相続をした際の相続税を抑えることができる様々な制度や特例についても解説を行っています。

目次

家を相続するときの基本知識

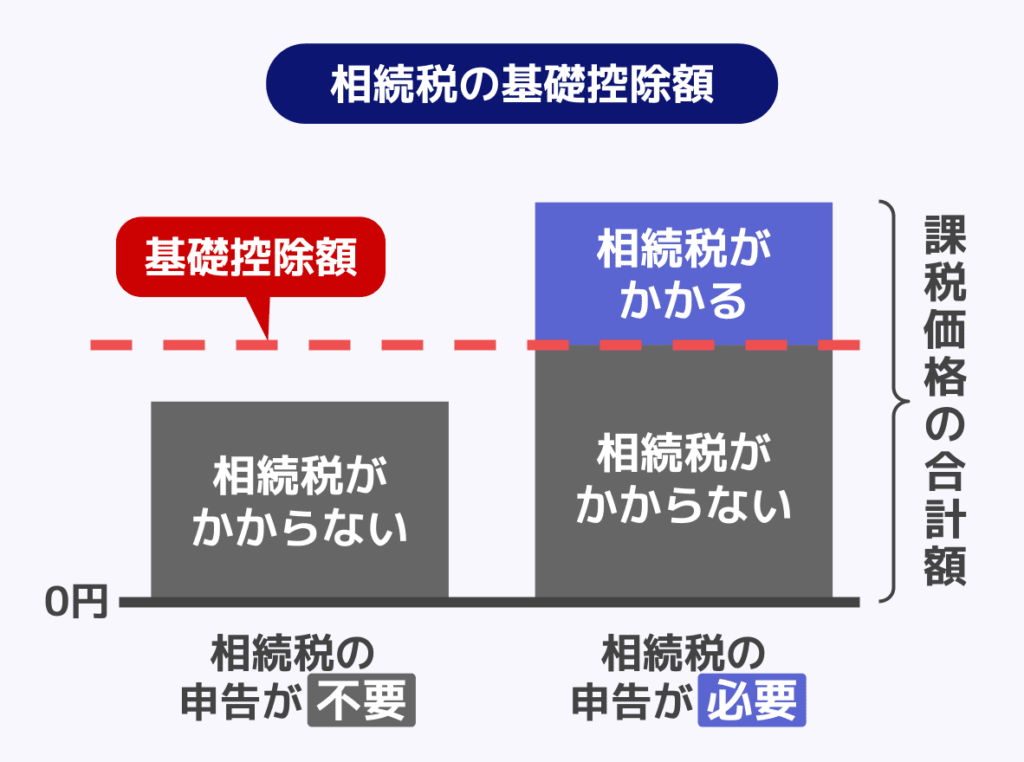

相続財産の総額が基礎控除額を超えると課税の可能性

相続税は、相続人が被相続人(亡くなった方)から相続した財産に対して課せられる税金です。預貯金や家、株式や車など換金価値のあるものが相続税の課税対象となります。

相続税は、正味の遺産額(相続財産の総額から借金や葬式費用を引いた額)が基礎控除額を超える場合に課税されます。

基礎控除額は以下の計算式で求められます。

相続税の基礎控除額

基礎控除額=3,000万円+(600万円×法定相続人の数)

たとえば、法定相続人が配偶者と子ども2人の合計3人の場合、基礎控除額「3,000万円+(600万円×3人)=4,800万円」となります。この場合、正味の遺産額が4,800万円を超えると相続税が課税されます。

正味の遺産額が基礎控除額を超えない場合は原則として相続税が課税されず、相続税申告を行う必要もありません。

相続税の基礎控除や法定相続人について詳しく知りたい方は、関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をお読みください。相続において非常に重要なポイントを解説しています!

相続税の計算には財産の相続税評価額(時価)を使う

相続税の計算には、相続税評価額を使用します。相続税評価額とは、相続税法および財産評価基本通達に基づき算出した財産の評価額のことです。

現金や預貯金などの財産は、相続する金額がそのまま相続税評価額になります。

しかし、不動産や株式などの価値が変動する相続税評価額は、国税庁が財産評価基本通達で定めた評価方法で算出する必要があります。

家を購入した金額がそのまま相続税評価額になるわけではないため注意しましょう。

通常、家の相続税評価額は購入額より低くなるため、「購入額=相続税評価額」で計算を進めてしまうと、相続税を無駄に多く払うことになってしまいます。

すべての相続財産の相続税評価額が算出できたら、それらの総額が基礎控除額を超えているかどうか確認します。

基礎控除額を超えている場合には相続税が発生しますので、相続税申告と納税を行いましょう。

家の相続税評価額を計算

家を相続する場合、家の相続税評価額は家屋(建物)と、家が建っている土地で別々に計算します。これは、家屋と土地で評価方法が異なるためです。

以下で、家屋と土地のそれぞれの相続税評価額の計算方法を解説します。

家屋(建物)の相続税評価額を計算

家屋の相続税評価額は、以下の計算式で算出します。

家屋の相続税評価額

固定資産税評価額 × 1.0

すなわち、家屋の固定資産税評価額がそのまま相続税評価額になります。

建物の利用状況別に相続税評価額の計算方法について詳しく知りたい方は、関連記事『建物の相続税評価額の計算方法|築年数の影響と家屋の評価』をお読みください。

家屋の固定資産税評価額はどうやって調べる?

相続する家屋の固定資産税評価額は、以下の資料で調べられます。

- 毎年4月に市区町村から送付される固定資産税課税明細書

- 市区町村の役所で取得できる固定資産税評価証明書

毎年4~6月頃(自治体により異なる)に市区町村から送付される「固定資産税納税通知書」に同封されている、固定資産税課税明細書で調べる方法が、手間もかからずおすすめです。

ただし、相続税評価額の算出に使用できるのは、相続発生(被相続人の死亡した)年度の固定資産税課税明細書です。

たとえば相続発生が前年の12月で、相続税評価額を計算するのが今年の6月だった場合、今年の4月に届いた固定資産税課税明細書ではなく、前年の4月に届いた固定資産税課税明細書に記載されている固定資産税評価額を使用する必要があります。

もし該当年度の固定資産税課税明細書がない場合には、市区町村の役所で固定資産税評価証明書を取得しましょう。固定資産税評価証明書の取得手続きは、役所の窓口で行う方法と、郵送で行う方法があります。

また、自治体によってはコンビニで取得できる場合もあります。

取得に必要な書類や費用は「自治体名_固定資産税評価証明書」などと検索して、各自治体のホームページで調べましょう。

固定資産税課税明細書と固定資産税評価証明書の違い

- 固定資産税課税明細書

固定資産税の評価額、課税標準額、固定資産税の内訳を納税者に伝える書類。非課税資産(公衆用道路の土地など)についての記載はなし。年に1度、固定資産税の納付書とともに郵送で届く。 - 固定資産税評価証明書

固定資産税評価を市町村が証明する書類。所有者ごとに分けられている名寄帳を取得した場合、非課税資産を含めた同市区町村内に所在している所有物件が記載されている。市町村役場の窓口(東京23区は都税事務所)に申請して取得する。

土地の相続税評価額を計算

家が建っている土地の相続税評価額の計算方法は2種類あります。

土地の相続税評価額は、「路線価方式」または「倍率方式」を用いて算出します。

路線価とは、国税庁が毎年公表している、道路に面した標準的な土地の1平方メートルあたりの価格のことです。

この路線価が定められている土地は路線価方式で、定められていない土地は倍率方式で相続税評価額を算出します。

市街地や住宅地は路線価方式、郊外の土地は倍率方式を用いることが多いです。

相続した土地に路線価が定められているかどうかは、国税庁が公開している「路線価図・評価倍率表」で確認してください。

相続した土地の所在地を検索して、路線価の表記がある場合は路線価方式、「倍率地域」と書いてある場合は倍率方式を用います。

路線価方式で土地の相続税評価額を計算

まずは路線価方式を使った相続税評価額の算出方法を解説します。

路線価方式の計算式

路線価 × 土地面積(㎡) × 補正率

路線価は国税庁が公開している「路線価図・評価倍率表」から確認できます。

路線価図に記載されている数字は「千円単位」です。実際の計算では数字に1,000を掛けて(例:「300」とあれば30万円として)から面積を乗じる点に注意してください。

土地面積は家屋の相続税評価額の計算で解説した、固定資産税課税明細書または固定資産税評価証明書で確認しましょう。

補正率とは、相続した土地の形がいびつな場合など、特定の要件に当てはまる際に、相続税評価額を調整するための要素です。

家が建っている土地は正方形や長方形に近いことが多いため、補正率を乗じても評価額が大きく減少することは少ないです。

路線価の相続税評価額や、補正率について詳しく知りたい方は、関連記事『相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】』をお読みください。補正をかける土地の特徴も解説しています。

倍率方式で土地の相続税評価額を計算

次に、倍率方式を使った相続税評価額の算出方法を解説します。

倍率方式の計算式

固定資産税評価額 × 評価倍率

固定資産税評価額の調べ方については、本記事内の「家屋(建物)の相続税評価額を計算」で詳しく解説しています。

倍率は、国税庁が公開している「路線価図・評価倍率表」で該当の地域を選択すると確認できます。

なお、倍率方式を使用する場合は、補正率を乗じる必要がありません。

家を賃貸に出している場合の相続税評価額

家を賃貸に出している場合の土地や建物の相続税評価額については、土地や建物を自由に使えないことから一定の減額がなされます。

具体的には、以下のような計算方法で相続税評価額が算出されるのです。

- 建物:自屋としての評価額(固定資産税評価額)×(1-借家権割合30%)

- 土地:自用地としての評価額×(1-借地権割合×借家権割合30%)

※借家権割合は全国一律で30%

戸建て全体を賃貸に出している場合、賃貸割合は100%(=1.0)となるため省略して記載しています。一部を自己使用するなど、賃貸割合が100%未満の場合は乗じる必要があります。

自用の場合の価額の相続税評価額の計算方法は、すでに述べたとおりです。

借地権割合は地域によって30~90%の範囲で指定されていて、「路線価図・評価倍率表」で確認できます。

路線価図にはA~Gの記号で表記されているので、以下の表と対応させて借地権割合を確認してください。

賃貸マンションやアパートを相続した場合の相続税評価額

被相続人が賃貸マンションやアパートを所有している場合の、相続税評価額の計算式は次のとおりです。

- 建物の相続税評価額=自用の場合の価額×(1-借家権割合×賃貸割合)

- 土地の相続税評価額=自用の場合の価額×(1-借地権割合×借家権割合×賃貸割合)

賃貸割合は、貸し出している床面積の割合を当てはめます。

たとえば、100㎡の部屋が10部屋あるうち、8部屋に入居者がいる場合には、賃貸割合は80%となるのです。

関連記事

アパートの相続税はいくら?評価額の計算方法と相続税対策を解説

マンションを相続した場合の相続税評価額

マンションを相続した場合、マンションの相続税評価額は以下のように算出されます。

- マンションの相続税評価額 = 敷地利用権の価額+ 区分所有権の価額

マンションのような居住用区分所有財産については、2024年1月1日以後の相続等から、国税庁の定める区分所有補正率等による補正が行われる場合があるため、敷地利用権や区分所有権の評価方法は、以下のようになります。

| 部分 | 評価方法 | 確認方法 |

|---|---|---|

| 土地(敷地利用権) | マンション敷地全体の評価額(路線価×各種補正率×敷地面積) × 敷地権割合 × 区分所有補正率※ | 路線価図(国税庁)、登記簿 |

| 建物(区分所有権) | 固定資産税評価額 × 区分所有補正率 | 固定資産税納税通知書 |

※路線価が定められていない土地については倍率方式で算出

区分所有補正率による補正がなされると、評価額が大幅に増額する可能性があるため、正確な金額を専門家である税理士に算出してもらうことをお勧めします。

特にタワーマンションを相続した場合には、区分所有補正率による補正がなされる可能性が高いでしょう。

マンションの相続税額を計算する際の方法については『マンションの相続税はいくら?評価額の計算方法と新ルールを解説』の記事で解説しています。

家を相続するときに使える制度や特例

小規模宅地等の特例

小規模宅地等の特例は、被相続人の自宅や事業用に使っていた土地について、一定の条件を満たす場合に、相続税の課税価格を大幅に減額できる制度です。

小規模宅地等の特例を適用できる土地の種類は、以下のとおりです。

- 特定居住用宅地等:被相続人(または生計を一にする親族)の自宅などとして使用

- 特定事業用宅地等:被相続人が個人事業で使用

- 特定同族会社事業用宅地等:被相続人の会社(同族会社)として使用

- 貸付事業用宅地等:被相続人が貸地や貸家など貸し付け用として使用

各土地における、小規模宅地等の特例の限度面積・減額割合は以下のとおりです。

| 土地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

土地の評価額が減額されることで相続税の対象となる財産の金額も低下し、相続税の支払いが不要となったり、支払う金額を大きく下げることにつながるでしょう。

減額の効果が大きいため、小規模宅地等の特例が利用できるかどうかについては、専門家である税理士に相談して確認することをおすすめします。

特例を利用する場合には相続税申告を

非常に有効な相続税対策となる小規模宅地等の特例ですが、適用するためには相続税申告を行う必要があります。

小規模宅地等の特例を適用した結果、正味の遺産額(課税価格の合計額)が基礎控除額を下回り、相続税がかからなくなったとしても相続税申告しなければなりません。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

配偶者からの相続なら|配偶者の税額軽減

配偶者が相続する場合、配偶者が取得した遺産が1億6千万円以下か、または配偶者の法定相続分相当額以下であれば、相続税がかからない「配偶者の税額軽減」という制度があります。

これにより、多くのケースで配偶者の相続に相続税がかからなくなります。

ただし、小規模宅地等の特例と同様に、適用の要件に「相続税申告」があるため、配偶者の税額軽減を適用して相続税がかからなくなったとしても、相続税申告が必要です。

配偶者の税額軽減は、一般的には「相続税の配偶者控除」ともいわれます。

相続税の配偶者控除のより詳しい適用要件や、適用の手順については、関連記事『相続税の配偶者控除とは?計算方法と二次相続への影響を解説』をお読みください。

10年以内に2回相続が発生したら|相次相続控除

相次相続控除は、10年以内に2回以上相続が続いた場合の相続税負担を軽減するための制度です。

たとえば父親が死亡し、その遺産を母親が相続したとします。その直後に母親が死亡すると、母親が相続した父親の遺産は母親の相続財産となります。次に、その母親の相続財産を子どもが相続するとしましょう。

この場合、同じ財産に対して短期間に2回、相続税が課税されることになります。

そこで相次相続控除は、前回の相続で母親が納めた相続税の一部を、今回の相続で子どもが納める相続税から控除することで、相続税負担を軽減することができます。

控除できる税額は、前回の相続で課税された相続税額を基に計算され、前回の相続から今回の相続までの年数に応じて次第に減っていきます。

つまり、相続と相続の間隔が短ければ短いほど、控除額は大きいです。

ただし、相次相続控除は適用要件や控除額の計算が複雑です。適用をお考えの方は、相続税に強い税理士に相談しましょう。

関連記事

相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合

家を配偶者に生前贈与するなら|おしどり贈与

家の相続にかかる相続税を抑えたいのなら、生前に贈与してしまうという方法もあります。家を配偶者に生前贈与する場合は、贈与税の配偶者控除(通称:おしどり贈与)の適用がおすすめです。

おしどり贈与は「婚姻期間が20年以上の配偶者間の贈与」で適用できる制度です。居住用の家、または居住用の家を取得するための資金を贈与する場合、2,000万円まで贈与税が非課税になります。

相続税の「配偶者の税額軽減」があるため、わざわざ生前贈与しなくても良い?

この記事を上から読んでいただいている方の中には、「相続では配偶者の税額軽減で1.6億円まで相続税が無税なんだから、わざわざ生前贈与しなくても良いのでは?」とお考えになるかもしれません。

この疑問はごもっともで、配偶者の税額軽減を適用して相続税がかからなくなるのなら、基本的に税金対策という面では生前贈与を行う意味はありません。

また、贈与で家を取得した場合は、前述した「小規模宅地等の特例」が使えません。

おしどり贈与は、相続時に配偶者の税額軽減を適用しても相続税がかかってしまう場合や、家そのものではなく家の取得資金を贈与するときに有効な制度といえます。

家を相続せず配偶者が家に住み続けるなら|配偶者居住権

配偶者居住権は、2020年4月に施行された民法改正で新設された制度です。この制度は相続が発生した際に、配偶者が被相続人の所有していた自宅に住み続ける権利を保障するものです。

具体的には、家屋とその敷地の価値を「居住権」と「所有権」にわけて考え、居住権さえ相続すれば、その家屋に引き続き住み続けられるというものです。

配偶者居住権が有効にはたらく例

- 家の評価額が高く、配偶者が家やその敷地を相続すると他の相続人の相続分が少なくなる場合

- 配偶者に生活費などの現金を相続させたい場合

- 配偶者と他の相続人の折り合いが悪い場合

たとえば相続財産が家のみの場合、家を遺産分割するために、家を売却して現金化したものをわけることがありますが、これでは配偶者の住む家がなくなってしまいます。

そこで配偶者居住権を適用すれば、配偶者が居住権を、他の相続人が所有権を相続することができるため、配偶者の住居を確保しつつ他の相続人も相応の財産を相続することができます。

ただし、居住権を第三者に譲渡することはできません。また、第三者に賃貸する場合には、所有者(この場合は他の相続人)の承諾が必要になる点に注意しましょう。

関連記事

配偶者居住権の相続税評価額は?計算方法や評価明細書の書き方、節税効果

そのほかに利用できる減額の制度や特例

今までに紹介した制度以外にも、以下のような控除制度を利用して相続税の負担を軽減させることができます。

- 未成年者控除:相続人が18歳未満の場合、その相続人の相続税額を控除

- 障害者控除:相続や遺贈で財産を取得した85歳未満の法定相続人が障害者である場合、その相続税額を控除

- 外国税額控除:国外財産について外国で相続税に相当する税が課されている場合、その税額を日本で納める相続税額から控除できる

どの制度を利用すべきなのかについては、専門家である税理士に相談することをおすすめします。

【具体例】実家を相続するときにかかる相続税を計算

ここでは具体例を用いて、実家を相続する場合の相続税計算の流れを解説します。

【前提条件】

被相続人:父

相続人:母、子の合計2人

相続財産:実家(土地5,000万円、建物3,000万円)、預貯金2,000万円

法定相続分:母2分の1、子2分の1

遺産分割:母4分の3、子4分の1

※減額制度は利用しない

①相続財産を合計

5,000万円+3,000万円+2,000万円=1億円

②基礎控除額を計算

3,000万円+(600万円×2人)=4,200万円

③相続財産の合計から基礎控除額を差し引き、課税遺産総額を計算

この金額に対して相続税が課税されます。

1億円-4,200万円=5,800万円

④法定相続分でわける

法定相続分以外で取得する場合は、「法定取得分で按分、それぞれ相続税額を算出、相続税額を合計、実際の取得分で配分」の過程が必要です。

(母)5,800万円×1/2=2,900万円

(子)5,800万円×1/2=2,900万円

⑤相続税額の合計額を算出

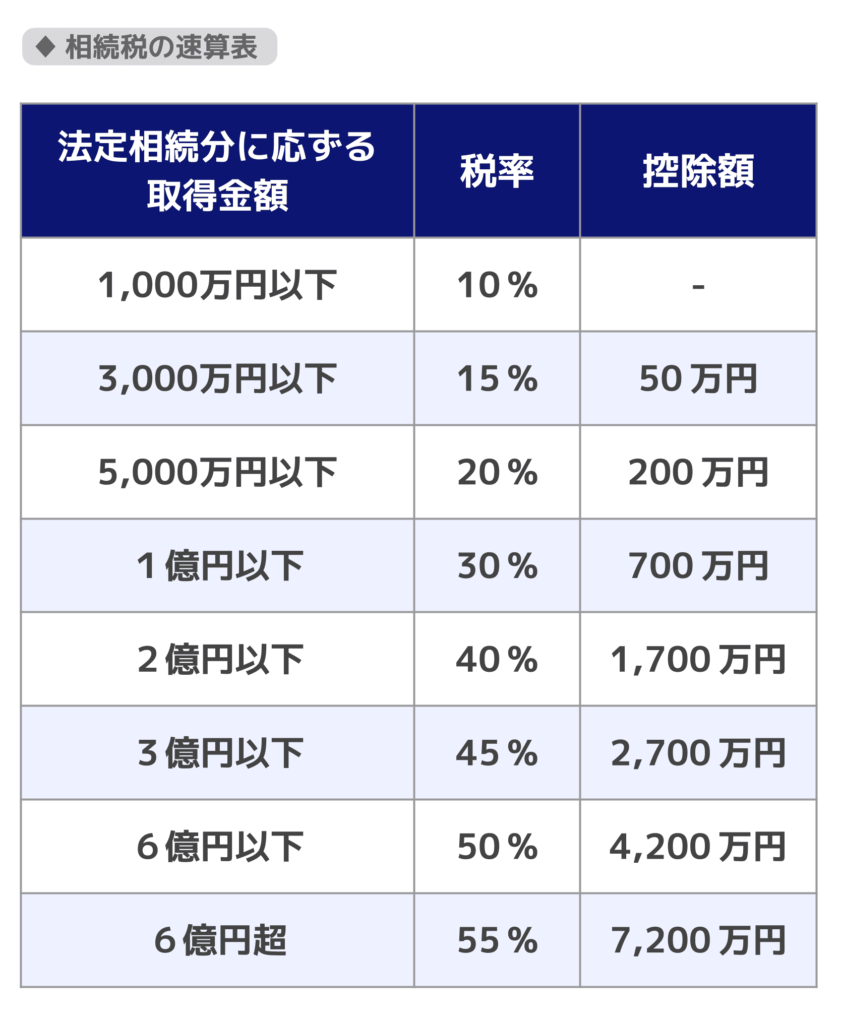

【相続税の速算表】を使って相続税額の合計額を計算します。

(母)2,900万円×15%-50万円=385万円

(子)2,900万円×15%-50万円=385万円

385万円+385万円=770万円

⑥それぞれが支払う相続税額を計算

合計額を実際の相続分で分割し、それぞれの相続人が負担する相続税額が決まります。

(母)770万円×3/4=577万5,000円

(子)770万円×1/4=192万5,000円

相続税の計算をご自身で行う予定の方はぜひ、関連記事『【計算例つき】自分で相続税を計算する方法|自分で計算できるケースもわかる』もお読みください。相続税の計算を3ステップにわけてわかりやすく解説しています。

家の相続や相続税についてよくある質問にお答え

家を相続した場合に相続税以外にかかる税金はあるか?

家を相続した場合には、相続税以外に登録免許税を負担する必要があります。

土地や建物を相続した場合は、登記の名義人について、相続登記による変更を行わなければなりません。

登記を行う際には、登録免許税が発生するため、相続税とは別に負担する必要があるのです。

登録免許税は、不動産の固定資産税評価額の0.4%となります。

令和6年(2024年)4月1日から相続登記の申請が義務化されており、期限は相続により所有権を取得したことを知った日から3年以内です。

相続登記が義務化される前に相続が発生したケースでも、相続登記を完了していない不動産については、2027年3月末の猶予期間までの登記が義務となっています。

正当な理由がないにもかかわらず相続登記を放置すると、10万円以下の過料が科されるおそれがあるので、なるべく早期に相続登記を行いましょう。

関連記事

住宅ローンが残っている家を相続した場合の相続税はどうなるのか?

住宅ローンが残っている場合は債務として扱われるため、相続税の課税価格から控除することができます。

ただし、住宅ローンを行った際に団体信用生命保険に加入していれば、完済前に両親が亡くなった場合は、保険金によって住宅ローンが完済されてゼロになります。

このようなケースでは借金が消滅するため、相続税の計算においてローン残高を「債務」として差し引くことはできなくなるのです。

このようなケースでは、住宅ローンの残債は相続税には影響しません。

関連記事

住宅ローンがあると相続税は安くなる?団信に加入している場合は?

空き家を相続する場合に気を付けるべきことはあるか?

空き家を相続した場合は、維持するためのコストがかかることに注意が必要です。

空き家であっても相続した場合には相続税のほかに、固定資産税や都市計画税を毎年負担しなくてはなりません。

また、空き家の管理が行き届かず、放置していると、「特定空家等」や「管理不全空家等」に指定されて、固定資産税と都市計画税の軽減措置が適用されなくなります。

このようなケースでは、固定資産税は最大6倍に、都市計画税は最大3倍になるおそれがあります。

このほかに、空き家が「特定空家等」に指定されると、市区町村から行政指導を受け、従わない場合は最大50万円の過料を課されることがあるのです。

関連記事

空き家に相続税はかかる?計算方法や空き家特例による3000万円控除を解説

家の相続税計算に迷ったら税理士に相談

家を相続したら、家屋と土地にわけて相続税評価額を算出し、他の相続財産の評価額と足し合わせて相続税を計算します。

家の相続の中でも、土地の相続税評価は非常に複雑で、相続や不動産に関する専門的な知識がないと評価を誤ってしまうことが多いです。相続税評価額の計算を間違えてしまうと、相続税額の計算にも影響が及びます。

もし本来支払うべき相続税額よりも多く納税してしまったとしても、税務署は教えてくれません。

逆に、財産の相続税評価を誤ったり、小規模宅地等の特例の適用要件を満たしていなかったりして、本来支払うべき相続税額よりも少なく申告・納税してしまった場合には、延滞税や過少申告加算税などのペナルティが課せられてしまうことがあります。

はじめから正しい相続税額を申告し、ペナルティのおそれを無くすためにも、家の相続に不安がある方は、相続税に強い税理士にご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士