遺産相続にかかる税金はいくら?計算方法やかからない方法を解説

親や身内が亡くなり、遺産を受け取ることになったとき、「税金はいくらかかるの?」「そもそも申告は必要?」と不安に感じる方は多いはずです。

相続の際に問題となることが多い相続税については、相続財産が基礎控除額を上回っているケースで申告や納付が必要となることが多いでしょう。

この記事では、遺産相続にかかる税金の種類、相続税の基本的な仕組や相続税がかからないための方法などを、初めて相続に直面した方にもわかりやすく解説します。

「自分には相続税がかかるのか」「どうすれば税負担を抑えられるのか」を判断するための基礎知識を、ひと通りつかめる内容になっています。

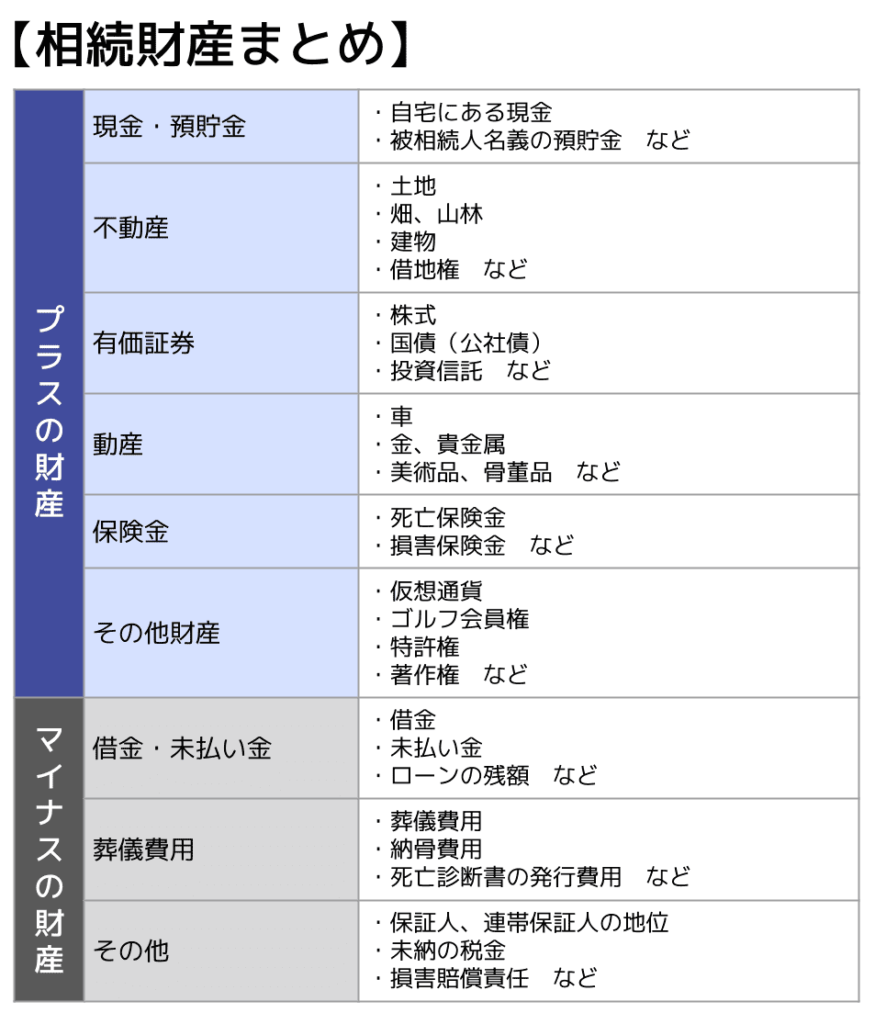

遺産相続にかかる税金の種類

遺産を相続したときにかかる可能性がある税金は、「相続税」だけではありません。

財産の種類や、その後の扱い方によって、複数の税金が絡んでくることがあります。

主な税金の種類を整理しておきましょう。

| 税金の種類 | 発生するタイミング・場面 |

|---|---|

| 相続税 | 正味の遺産額(課税価格の合計額)が基礎控除を超えるとき |

| 登録免許税 | 不動産を相続して名義変更(相続登記)するとき |

| 固定資産税 | 不動産を相続した後、毎年発生 |

| 所得税・住民税(譲渡所得) | 相続した財産(不動産・株式など)を売却したとき |

| 準確定申告(所得税) | 亡くなった方の年間所得に対して、相続人が代わりに申告するとき |

このなかで、相続手続きにおいて最も注目されるのが「相続税」です。

以下では、相続税を中心に解説していきます。

関連記事

- 登録免許税の計算方法や必要な手続きについて:相続登記にかかる登録免許税の計算方法と免税措置を解説

- 不動産取得税がかかるケースや納税方法などについて:相続では不動産取得税は原則非課税!例外ケースや減税措置も解説

- 準確定申告が必要なケースや手続きについて:準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

遺産相続で生じる相続税とは?

相続税とはどんな税金か

相続税とは、亡くなった方(被相続人)から財産を受け取った人(相続人)が、その財産の価額に応じて国に納める税金です。

ただし、「遺産をもらったら必ず相続税がかかる」というわけではありません。

相続税には基礎控除を含めて様々な控除制度が存在しており、遺産の総額から控除を行っても、財産が残っている場合に相続税がかかることとなります。

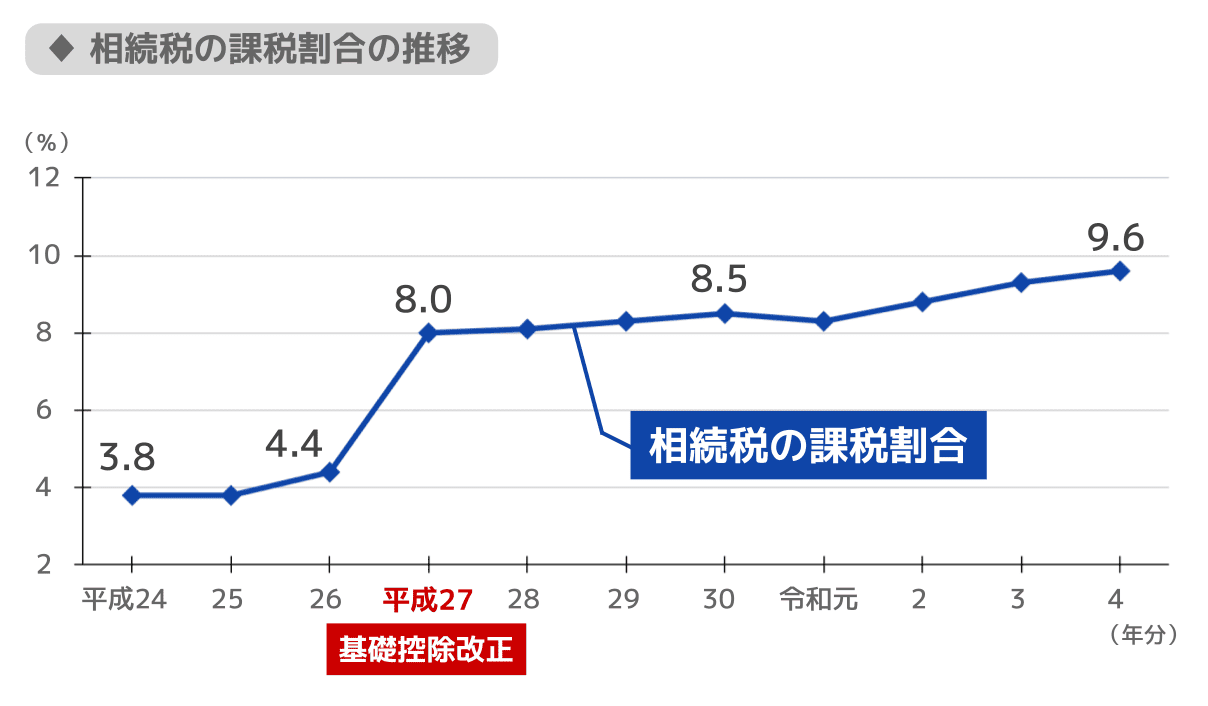

国税庁「相続税の申告事績」によれば、相続税の課税割合(死亡者数に対する相続税額のある申告書を提出した被相続人数の割合)は年度により変動しますが、令和6年度は全国で約10.4%となっています。

つまり、相続税は「全員にかかる税金」ではなく、「一定額を超えた財産に対してかかる税金」です。

まずは自分のケースで相続財産が基礎控除額を超えるかどうかを確認することが、最初のステップになります。

相続税に関する情報は『相続税を払う人の割合は約10%!支払い義務があるか確認する方法』の記事でも知ることが可能です。

相続税はいくらからかかる?基礎控除額が重要

相続税には「基礎控除」という仕組みがあります。

基礎控除による控除は、相続税の計算時に必ずなされるので、遺産の合計がこの金額以内であれば、相続税は課税されません。

基礎控除額の計算式

- 基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、法定相続人が3人(配偶者+子2人)の場合、基礎控除額は次のようになります。

3,000万円 +(600万円 × 3人)= 4,800万円

この例では、遺産の総額が4,800万円以下であれば、相続税はかかりません。

法定相続人の人数ごとの基礎控除額をまとめると、以下のとおりです。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

基礎控除と比べる「遺産の総額」には、預貯金・不動産・有価証券などのプラスの財産だけでなく、生命保険金や死亡退職金(一定の非課税枠あり)も含まれる場合があります。

また、過去に一定の生前贈与を受けていた場合はその分も加算して計算する必要があるでしょう。

一方で、借金(マイナスの財産)は差し引いて計算します。

基礎控除額の詳しい計算方法については『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事で知ることが可能です。

遺産の分配次第で相続税の金額が変わる

亡くなった方の財産を分ける手続きは、法律上「遺産分割」といいます。

相続によって誰がどのような財産を得たのかで、相続人が負担する相続税の金額も変わってくることから、遺産の分配方法について理解しておく必要があるといえるでしょう。

遺産の分配方法と法定相続分

遺産をどう分けるかは、相続人同士の話し合い(遺産分割協議)で自由に決めることができます。

ただし、話し合いがまとまらない場合の基準として、民法が「法定相続分」を定めています。

主な法定相続分の例は以下のとおりです。

| 相続人の構成 | 各相続人の法定相続分 |

|---|---|

| 配偶者のみ | 配偶者:全部 |

| 配偶者+子 | 配偶者:1/2 子:1/2(複数いれば均等に分割) |

| 配偶者+直系尊属(父母など) | 配偶者:2/3 直系尊属:1/3 |

| 配偶者+兄弟姉妹 | 配偶者:3/4 兄弟姉妹:1/4 |

法定相続人に認められる相続分の計算方法や遺留分などについては『法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説』の記事で詳しく知ることが可能です。

分配の際は2割加算に注意

遺産を分配する際には、相続税額に2割の加算がなされる相手がいるという点に注意が必要です。

2割加算の対象となるのかどうかは、被相続人との関係(続柄)によって決まります。

具体的には、以下の通りです。

| 相続人 | 2割加算 |

|---|---|

| 配偶者 子 父母 | なし |

| 祖父母 | あり |

| 兄弟姉妹 代襲相続の甥・姪 | あり |

| 孫 | 代襲相続人ならなし |

| 養子 | なし |

| 孫養子 | 代襲相続人でもあるならなし※ |

※被相続人の子が先に亡くなっている場合など

基本的には、「一親等の血族(子・親)と配偶者」以外の人が財産を受け取ると、原則2割加算の対象になると覚えておくと便利です。

なお、内縁の妻は法律上の配偶者ではないため、2割加算の対象となります。

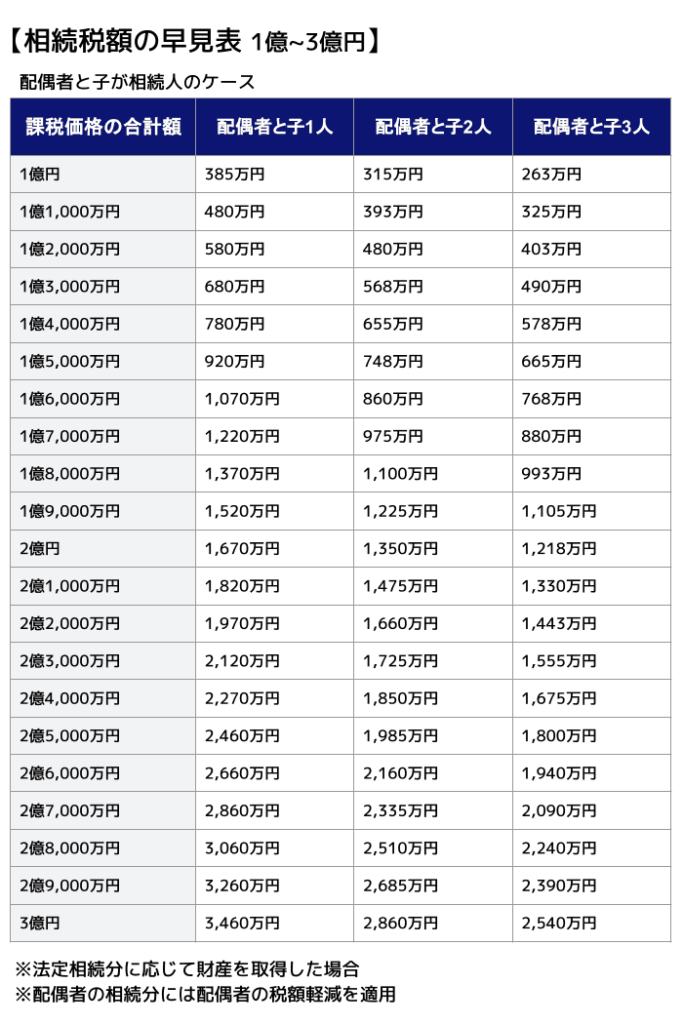

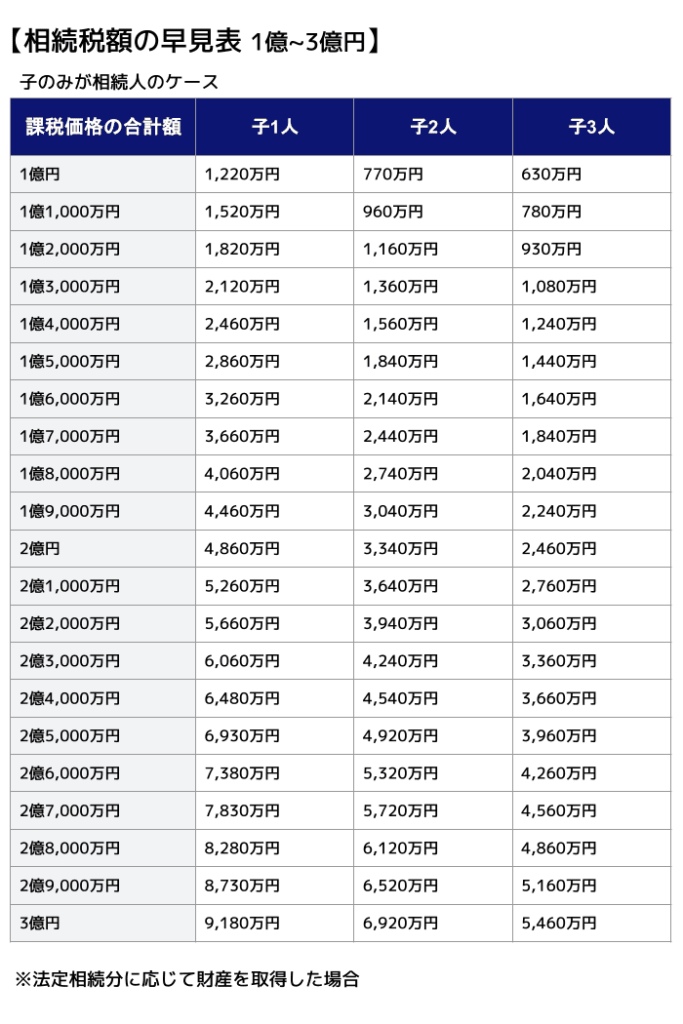

相続税がいくらかかるのかを早見表でチェック

遺産の総額と法定相続人の人数から算出できる相続税額の早見表は、以下の通りです。

早見表の相続税額は、後述する「配偶者の税額軽減」の制度を利用した後の金額となります。

相続税の計算の流れと具体例

相続税の計算の基本ステップ

相続税の計算は、大きく4つのステップで行います。全体の流れをざっくり把握しておきましょう。

ステップ1:課税対象となる遺産総額を計算する

プラスの財産からマイナスの財産(借金・未払い費用など)と葬式費用を差し引き、生前贈与加算分を加えて「正味の遺産総額」を算出します。

この際に、後述する小規模宅地等の特例といった財産の評価額を下げる特例などを利用すると、課税対象となる財産の価額を減額することが可能です。

なお、生前贈与のうち相続開始前の一定期間内になされた贈与は、相続財産に持ち戻して計算します(生前贈与加算)。

税制改正により、2027年1月1日以降の相続から3年を超える期間が加算され始め、2031年1月1日以降の相続から7年分が完全適用となるのです(2027年~2030年の相続は、令和6年1月1日からの贈与が加算対象となる経過措置期間)。

暦年課税による贈与は死亡前一定期間内のものが加算対象となります(なお、相続時精算課税を選択した贈与については期間にかかわらず加算対象となりますが、令和6年1月1日以後の贈与については年110万円の基礎控除分を除いた残額が加算対象となります)。

持戻しの期間や緩和措置などについて詳しく知りたい方は『暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説』の記事をご覧ください。

ステップ2:基礎控除を差し引く

正味の遺産総額から基礎控除額を引いた金額が「課税遺産総額」になります。

この金額がマイナス(または0)であれば、相続税はかかりません。

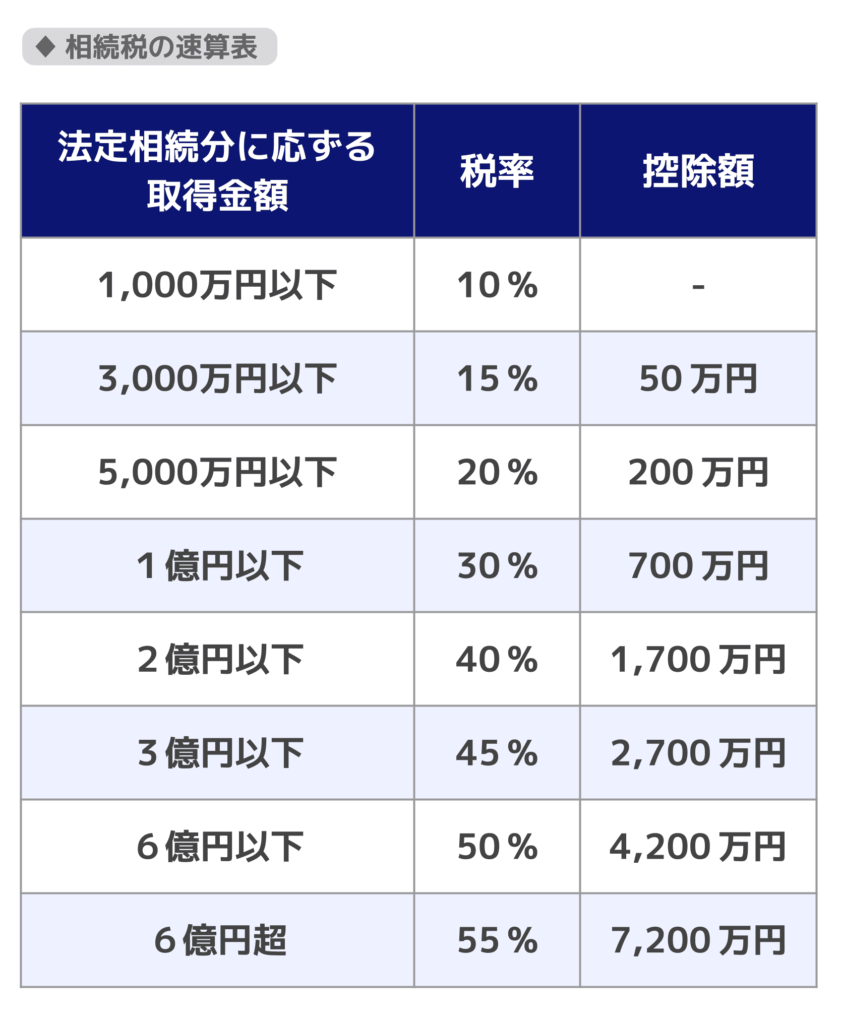

ステップ3:相続税の総額を計算する

課税遺産総額を法定相続分どおりに分けたと仮定し、各相続人の取得額に相続税の速算表(税率)を適用して税額を計算。それを合計したものが「相続税の総額」になります。

相続税の税率(速算表)は以下のとおりです。

ステップ4:各相続人の税額を確定する

相続税の総額を、実際の遺産取得割合に応じて各相続人に按分します。

その後、各種控除(後述)を適用して(「2割加算」の対象者がいる場合は加算を行った上で)、最終的な相続人ごとの納税額が確定されるのです。

各相続人への按分分割する際の計算方法をより詳しく知りたい方は『相続税の「按分割合」とは?計算方法・端数調整と配偶者控除への影響を解説』の記事をご覧ください。

相続税計算の具体例

相続税がかからない例

被相続人:父、相続人:母+子2人、遺産:預貯金2,000万円+自宅(評価額2,000万円)

この場合、相続財産の合計額は4,000万円となり、基礎控除額は4,800万円(3,000万円+1,800万円)です。

基礎控除額が相続財産の合計額を上回っているので、相続税は生じません。

相続税がかかる例

被相続人:父、相続人:母+子2人、遺産:預貯金3,000万円+自宅(評価額6,000万円)

この場合、相続財産の合計額は9,000万円となり、基礎控除額の4,800万円を差し引いても、4,200万円が残ります。

このようなケースで、母親が自宅を、子供たちが預貯金を相続する場合の相続税は、以下の通りです。

- 法定相続分で分割(母:2分の1、子:それぞれ4分の1ずつ)

母:2,100万円、子:1,050万円×2人 - 分割した金額に速算表の税率をかけて、合算

母:265万円+子:107万5,000円×2人=480万円 - 合算した金額を実際の取得割合に応じて按分(母:3分の2、子:それぞれ6分の1ずつ)

母:320万円、子:80万円×2人

実際には、後述する特例を利用して、相続財産の金額や相続人個人が負担する相続税額を減額できることが多いでしょう。

相続税の計算の流れについては『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』の記事でも紹介しています。

相続税がかからないための主な方法

相続税がかからない、または、かかるとしても金額を抑えるためには、さまざまな控除や特例制度を活用することが重要です。

主なものを紹介します。

配偶者の税額軽減

配偶者が相続した財産については、「1億6,000万円」または「法定相続分相当額」のいずれか多い金額まで、相続税がかかりません。配偶者への税負担を大幅に軽減できる制度です。

配偶者控除を利用するための要件は以下のようになります。

- 婚姻の届出を提出した配偶者であること

- 相続税の申告期限までに遺産分割が完了していること※

- 相続税申告書を提出すること

- 財産の隠蔽・仮装をしていないこと

控除によって税額がゼロになる場合でも申告は必要です。

※もし申告期限までに分割が間に合わない場合でも、所定の手続き(分割見込書の提出)をしておけば、後から適用を受けることができます。

配偶者控除の適用要件や申請の手順などは『相続税の配偶者控除とは?計算方法と二次相続への影響を解説』の記事で詳しく知ることができます。

小規模宅地等の特例

亡くなった方が住んでいた自宅の土地や、事業に使っていた土地などを相続する場合、一定の要件を満たすと土地の評価額を最大80%減額できる制度です。

小規模宅地等の特例を適用できる土地の種類は、以下のとおりです。

- 特定居住用宅地等:被相続人の自宅などとして使用

- 特定事業用宅地等:被相続人が個人事業で使用

- 特定同族会社事業用宅地等:被相続人の会社(同族会社)として使用

- 貸付事業用宅地等:被相続人が貸地や貸家など貸し付け用として使用

各土地における、小規模宅地等の特例の限度面積・減額割合は以下のとおりになります。

| 土地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

たとえば、評価額5,000万円の自宅の土地であれば、特例の適用後は1,000万円として計算されます。

不動産を相続する方にとって非常に大きな節税効果があります。

小規模宅地等の特例を利用するためには、原則として申告期限内に利用する旨の申告書の提出が必要です。

申告書の提出は、納税が不要な場合でも必要となります。

小規模宅地等の特例の種類や要件については『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』の記事で詳しく知ることが可能です。

生命保険金・死亡退職金の非課税枠

被相続人が加入していた生命保険から相続人に支払われる死亡保険金が相続税と扱われる場合には、「500万円 × 法定相続人の数」の非課税枠があります。

死亡退職金についても同様の非課税枠が設けられています。

ただし、死亡保険金の受取人に指定された相続人が相続放棄をした場合、保険金は受け取れますが非課税枠は適用されず、受け取った金額の全額が相続税の課税対象となります。

親の死亡保険金が相続税の対象となるケースや、相続税を計算する際の方法などは『親の死亡保険金には相続税がかかる?非課税枠の計算方法を解説』の記事で詳しく知ることが可能です。

未成年者控除・障害者控除

相続人が未成年者や障害者の場合は、一定額の税額控除が受けられます。

未成年者控除

相続開始の時点で相続人が未成年者の場合は、以下の計算式により算出された金額を控除することが可能です。

- (18歳 − 相続開始時の年齢)×10万円

「相続開始時の年齢」は満年齢で判定し、18歳までの年数に1年未満の端数がある場合は切り上げて計算します。

未成年者控除の要件や申告方法などを詳しく知りたい方は『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』の記事をご覧ください。

障害者控除

相続開始時に85歳未満の障害者が、相続や遺贈によって財産を取得した場合には、以下のような計算で算出された金額を控除することができます。

- 一般障害者

10万円×(85歳ー相続開始時の年齢) - 特別障害者

20万円×(85歳ー相続開始時の年齢)

詳しい適用要件や控除を受けるための手続きなどについては『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』の記事で詳しく知ることが可能です。

遺産の寄付による非課税

相続または遺贈で取得した財産を、相続税の申告期限までに国・地方公共団体や一定の公益法人等へ寄附した場合など、法律上の要件を満たすと、その寄附した財産は相続税が非課税(または課税価格に算入しない取扱い)となります。

寄付は相続税の申告期限までに行う必要があり、寄付先も限られているので、要件を満たしているかどうかは慎重に確認するべきでしょう。

寄付が非課税となる要件や注意点などを知りたい方は『相続財産の寄付で相続税が非課税に?寄付金控除の要件と税金面の注意点』の記事をご覧ください。

遺産相続により相続税を支払う際の疑問点

Q.相続税の申告・納付はいつまでに行う?

相続税の申告と納付は、相続の開始があったことを知った日の翌日から10か月以内に行う必要があります。

基本的に、被相続人が死亡した日の翌日から10か月以内となることが多いでしょう。

この期限は非常に短いため、早めに動き始めることが重要です。

申告先は、被相続人(亡くなった方)の住所地を管轄する税務署になります。

相続税の申告の流れについて知りたい方は『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』の記事をご覧ください。

Q.遺産分割が終わっていなくても相続税申告できますか?

遺産分割協議がまとまらないまま申告期限を迎えてしまう場合には、法定相続分に従って各相続人が相続したと仮定して申告します(「未分割申告」といいます)。

ただし、未分割の状態では配偶者の税額軽減や小規模宅地等の特例などが原則として適用できないため、税負担が大きくなりやすいというデメリットがあります。

申告期限後に分割が成立した場合には、後日これらの特例を適用できますが、すべての特例が利用できるとは限らないので注意が必要です。

また、特例の利用のためには、当初の申告時に「申告期限後3年以内の分割見込書」を提出しておかなければなりません。

遺産分割が確定した後は、分割が行われた日の翌日から4か月以内に更正の請求をすることで、納めすぎた相続税を清算することができます。

遺産未分割の状態で申告を行う方法や申告するデメリットなどについては『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』の記事で詳しく知ることが可能です。

Q.相続税を申告しないとどうなりますか?

相続税を申告期限までに申告・納税しなかった場合には、以下のような課税が生じます。

| 課税の種類 | どんな時にかかる? | 内容の目安 |

|---|---|---|

| 無申告加算税 | 期限までに申告しなかった場合 | 本来の税金の15%~30%※ |

| 延滞税 | 税金の支払いが遅れた場合 | 利息のようなもの(年率数%~) |

| 重加算税 | 財産を意図的に隠した場合 | 本来の税金の40%~50% |

※令和6年1月1日以後に申告期限が到来するものは、300万円超の部分に30%が適用。自主申告の場合は軽減あり

税務署の調査能力は非常に高いため、申告や納税を行っていないことを隠し通すことは困難でしょう。

このようなペナルティを避けるためにも、申告期限内に申告・納税を行う必要があります。

ペナルティの内容を詳しく知りたい方は『相続税申告しないとどうなる?無申告が一般人でもバレる理由とリスクを解説』の記事をご覧ください。

Q.相続税を現金で支払えない場合の対処法はありますか?

相続税は原則として現金で一括納付ですが、一定の要件を満たす場合は「延納(分割払い)」や「物納(財産で納める)」という方法も認められています。

一括納付が困難な場合は、まず延納の申請を行い、分割払いで支払いましょう。

延納によっても支払いが困難な場合は、物納の申請を行い、不動産などの相続財産で支払いを行うことができます。

延納や物納の要件や申請手続きについて知りたい方は『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』の記事をご覧ください。

相続税の悩みは専門家に相談を

- 遺産相続にかかる税金には、相続税のほか、登録免許税・譲渡所得税なども含まれる

- 相続税は「遺産総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超えた場合」にかかる可能性がある

- 配偶者の税額軽減・小規模宅地等の特例など、税負担を大きく減らせる制度がある

- 申告・納付の期限は「相続の開始があったことを知った日の翌日から10か月以内」

- 遺産分割が終わっていなくても申告期限は変わらない。未分割のまま申告する場合はデメリットもあるが、後日特例を適用できるケースもある

- 不安な点は早めに税理士・弁護士などの専門家に相談することを推奨

相続税の計算は、財産の種類・評価方法・適用できる特例によって大きく変わります。

また、遺産分割の進め方によっても税負担が変わるため、相続人同士の話し合いの前に専門家に確認しておくことが大切です。

相続税の申告に関しては税理士に、遺産分割の話し合いが難航している場合は弁護士に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士