相続手続きの流れや期限・必要書類を解説!自分でできる手続きは?

家族が亡くなった直後は、悲しみの中でも次々と手続きをこなさなければなりません。「何から始めればいいの?」「どこに何を提出すればいい?」と戸惑う方がほとんどです。

この記事では、相続手続き全体の流れをわかりやすく整理しています。死亡届の提出から相続税の申告まで、各手続きの期限なども含めてまとめているので、相続経験がゼロの方でも全体像をつかめます。

「銀行口座の名義変更はどうするの?」「自分だけで手続きできるの?」といった疑問も、この記事一本で解消できるように構成していますので、ぜひ最後までご覧ください。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

相続手続き全体の流れと期限一覧

相続手続き全体の流れは、以下の通りです。

死亡~葬式までの手続き

- 死亡届の提出・火葬許可証の取得

- 年金・健康保険の手続き

遺産相続の手続き

- 遺言書の有無を確認する

- 相続人を確定する

- 相続財産を調査する

- 相続放棄・限定承認の判断(3か月以内)

- 被相続人の所得税の準確定申告(4か月以内)

- 遺産分割協議を行う

- 各財産の名義変更・相続手続き

- 相続税の申告・納税(10か月以内)

このうち、期限が設けられている手続きとしては以下があります。

| 手続きの内容 | 期限 |

|---|---|

| 死亡届の提出 | 死亡を知った日から7日以内* |

| 年金・健康保険の停止手続き | 年金:死亡した日から10~14日以内** 健康保険:14日以内(国民健康保険)*** |

| 相続放棄・限定承認の申し立て | 自己のために相続の開始があったことを知った日から3か月以内 |

| 準確定申告(所得税の申告) | 相続の開始があったことを知った日の翌日から4か月以内 |

| 相続税の申告・納税 | 被相続人の死亡を知った日の翌日から10か月以内 |

| 相続登記(不動産の名義変更) | 不動産取得を知った日または遺産分割が成立した日から3年以内 |

*国外で死亡したときは、その事実を知った日から3か月以内。

**厚生年金は10日以内、国民年金は14日以内。

***会社の健康保険は勤務先からの手続きが必要。

なお、年金の停止手続きは、日本年金機構にマイナンバーが収録されている場合は不要です。

また、相続登記は、2024年4月1日から義務化されています。

それ以前に発生した相続も義務化の対象であり、期限は原則として2027年3月31日までです。

個別の事情によって異なる場合があるため、不明な点は専門家にご確認ください。

被相続人の死亡~葬式までの手続き

被相続人が亡くなってから葬式までの間にすべき手続きは、以下の通りです。

| 手続き | 期限 | 手続き先 |

|---|---|---|

| 死亡届の提出 | 死亡を知った日から7日以内 | 市区町村役場 |

| 火葬許可証の取得 | 死亡届と同時 | 市区町村役場 |

| 年金受給停止の手続き* | 厚生年金:死亡した日から10日以内 国民年金:死亡した日から14日以内 | 年金事務所 年金相談センター |

| 健康保険の停止手続き | 国民健康保険:死亡した日から14日以内 会社員など:勤務先に速やかに連絡** | 市町村役場 勤務先 |

*日本年金機構にマイナンバーが収録されている場合は不要

**連絡後、勤務先が手続きをする。

被相続人が死亡した時点で未支給年金がある場合、手続きをすることで支払いを受けられます。

ただし、年金の種類によって課税区分が異なります。公的年金(国民年金・厚生年金)の未支給年金は相続税の課税対象ではありませんが、受け取った遺族の一時所得として所得税の対象になります。

一方、企業年金の未支給分は、「定期金に関する権利」として相続税の課税対象となる場合があります。

詳しくは関連記事『年金に相続税はかかる?個人年金・企業年金・公的年金を解説』をご覧ください。

遺産相続の手続き

被相続人が亡くなった場合、相続税の申告や、相続財産ごとの各種手続きが必要です。

相続税申告の準備の段階から順に確認していきましょう。

(1)遺言書の有無を確認する

まず最初に、故人が遺言書を残していないか確認します。遺言書がある場合、誰がどの割合で財産を受け取るかは遺言の内容に従います。

なお、遺言には自筆証書遺言・公正証書遺言・秘密証書遺言があり、遺言書がどれに該当するかによって検認の要不要などの手続きが変わります。

詳しくは関連記事『遺言書がある場合の相続税|相続税申告や一人に相続させる場合の注意点も解説』をご覧ください。

遺留分侵害がある場合の注意点

遺言に従うと遺留分侵害が発生する場合、侵害された相続人は話し合いや遺留分侵害請求によって、遺留分侵害額の請求ができます。

遺留分とは

兄弟姉妹以外の相続人に保証された、遺産の最低限の取り分のこと。

ただし、遺留分侵害請求をする権利は、「相続の開始および遺留分を侵害する贈与又は遺贈があったことを知った日」から1年で消滅します。

なお、相続や遺留分侵害になる遺贈があったことを知らなかったとしても、相続開始から10年が経つと遺留分侵害請求はできなくなります。

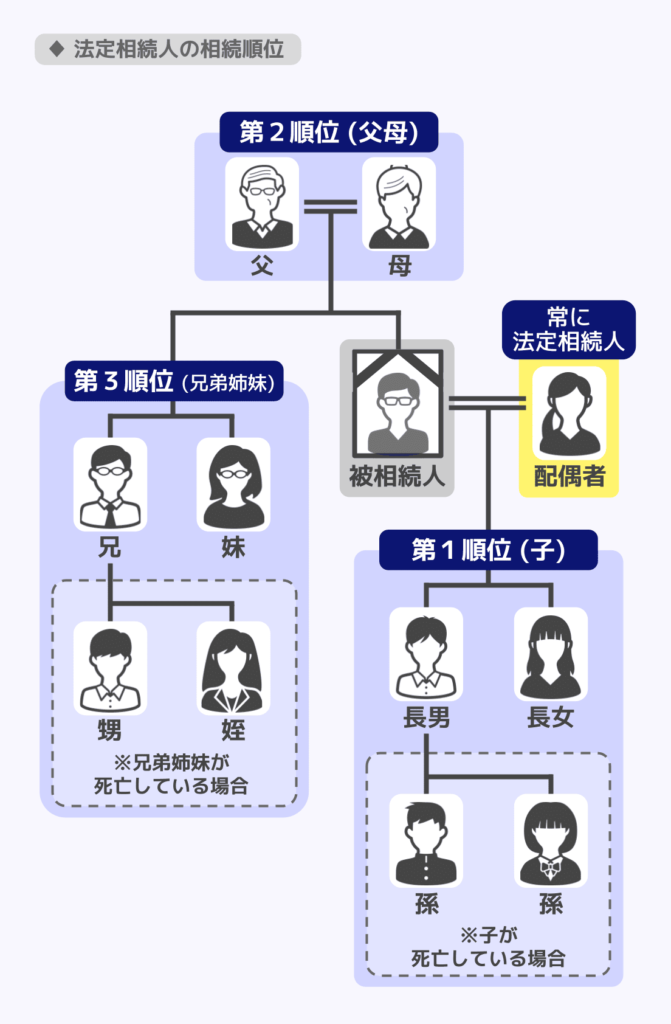

(2)相続人を確定する

誰が相続人になるかを戸籍謄本で確認します。

相続人の範囲は民法で定められています。配偶者は常に相続人となり、加えて「子(いなければその子) → 直系尊属(父母・祖父母) → 兄弟姉妹(いなければその子)」の順に相続人となるルールです。

先順位の相続人がいる場合、後順位の方は相続人になりません。

後から隠し子などが発覚すると相続手続きのやり直しが必要になったり、トラブルが発生したりする可能性があります。

そのため、故人の出生から死亡までの戸籍謄本をすべて収集し相続人を確認すると安心です。

法定相続人について詳しくは、関連記事『法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説』で解説しています。

(3)相続財産を調査する

続いて、相続財産を調査します。相続財産には主に以下の3種類があります。

- プラスの財産(預貯金・不動産・株式など)

- みなし相続財産(死亡保険金・死亡退職金など)

- マイナスの財産(借金・ローン・葬式費用)

相続財産に見落としがあるまま相続の申告・納付をすると、過少申告として延滞税や過少申告加算税が課される可能性があります。

必要に応じて関係先にも問い合わせながら、漏れのないよう確認しましょう。相続財産の確認方法を一部挙げると、以下があります。

| 財産 | 確認方法 |

|---|---|

| 預貯金 | 金融機関に残高照会をかける メールや郵便物を確認する 通帳の引き落とし履歴を確認する 証券保管振替機構(ほふり)に開示請求をする |

| 株式 | ほふりに開示請求をする |

| 不動産 | 名寄帳を取得する |

| 生命保険 | 生命保険契約照会制度を利用する メールや郵便物を確認する |

| 借入金・保証債務 | 信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に照会する 郵便物や契約書を確認する |

また、生前に作成された財産目録がある場合はそれも参考になります。ただし、財産目録を作成した後に新たな財産が増えた可能性もあるので、過信しすぎず丁寧に確認していきましょう。

関連記事

(4)相続放棄・限定承認の判断(3か月以内)

借金が多い場合などは、「相続放棄」(すべての財産・負債を引き継がない)か「限定承認」(財産の範囲内でのみ負債を引き継ぐ)を選択できます。

この手続きは「自己のために相続の開始があったことを知った日」から3か月以内に家庭裁判所に申し立てる必要があります。期限を過ぎると、原則として「単純承認」(すべてを引き継ぐ)とみなされます。

なお、限定承認は、相続放棄した人を除く相続人全員で共同して家庭裁判所に申し立てる必要があります。

相続放棄について詳しくは、関連記事『相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説』をご覧ください。

(5)被相続人の所得税の準確定申告(4か月以内)

準確定申告とは、本来なら被相続人がすべきであった確定申告を遺族が代わりに行うことです。

通常の確定申告では、1月1日~12月31日までの所得にかかる所得税について、翌年の2月16日~3月15日に申告・納付をします。

しかし、被相続人が亡くなった場合、遺族は1月1日~被相続人が亡くなった日までの所得について、相続の開始があったことを知った日の翌日から4か月以内に準確定申告をし、所得税を納付しなければなりません。

準確定申告が必要になるケースや準確定申告の方法については、以下の関連記事をご覧ください。

関連記事

(6)遺産分割協議を行う

遺言がなく、法定相続分(民法で定められた遺産分割)にも沿わない場合は、相続人全員で遺産分割協議を行いどのように遺産分割するかを決めます。

誰がどの財産をどれくらい受け取るのかは、相続税の節税にもかかわる部分です。相続人同士でのトラブルを防ぐためにも、税理士に相談することも検討してみましょう。

遺産分割協議書が必要な場合、その作成も税理士に頼めることがあります。

なお、相続人の代表として各種手続きをする「代表相続人」を決めておくと、今後の手続きがスムーズに進む場合があります。代表相続人を立てる場合はその旨も遺産分割協議書に記載しておきましょう。

関連記事

遺産分割はいつまでにするべき?

遺産分割は原則として、相続税申告までに完了させておくべきです。

相続税申告の期限は、被相続人の死亡を知った日の翌日から10か月以内です。

ただし、相続税申告までに遺産分割ができなかった場合は、未分割申告をすることが可能です。

未分割申告では「配偶者の税額軽減」や「小規模宅地等の特例」などを適用できないので、申告時に「申告期限後3年以内の分割見込書」を相続税申告書に添付して提出しましょう。

その後、3年以内に遺産分割を成立させ、「分割が成立した日の翌日から4か月以内」に更正の請求をすれば、後から特例を適用できます。

「申告期限後3年以内の分割見込書」は後から単独で提出することはできないので、必ず相続税申告の際に、申告書と一緒に提出することが重要です。

なお、3年以内に分割が成立しない場合でも、一定のやむを得ない事情がある場合は、税務署長の承認を受けることでさらに期限を延長できる特例もあります。

詳しくは関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』をご覧ください。

(7)各財産の名義変更・相続手続き

誰がどの財産を相続するか決まったら、財産ごとに名義変更の手続きを行います。

相続財産の種類によって、名義変更の手続き先・必要書類・手順がそれぞれ異なります。主な財産の手続きについてまとめると、以下の通りです。

| 財産の種類 | 手続き先 | 手続きの概要 |

|---|---|---|

| 預貯金 | 各金融機関 | 口座凍結の解除・払い戻し・名義変更 |

| 不動産(土地・建物) | 法務局 | 相続登記(名義変更) ※2024年4月から義務化 |

| 株式・投資信託 | 証券会社 | 相続人名義の口座への移管 |

| 自動車 | 陸運局 | 名義変更または廃車手続き |

| 生命保険 | 保険会社 | 受取人による死亡保険金の請求 |

各財産の手続きには「遺産分割協議書」「戸籍謄本」「印鑑証明書」などが必要になるケースが多いです。まとめて収集しておくと効率的です。

なお、不動産の相続登記は2024年4月から義務化されており、正当な理由なく期限(不動産取得を知った日または遺産分割が成立した日から3年以内)を守らないと過料が科される可能性があります。

義務化以前に相続した不動産については、2027年3月31日までに相続登記する必要があります。

関連記事

【不動産の相続手続き】親の遺産相続で子供が知っておきたいこと

(8)相続税の申告・納税(10か月以内)

相続税が発生する場合、被相続人の死亡を知った日の翌日から10か月以内に申告・納税を行います。期限を過ぎると延滞税などのペナルティが発生するため注意が必要です。

必要書類をそろえて、「被相続人の死亡時における住所地を管轄する税務署」に提出しましょう。提出方法には、窓口への持参・郵送・e-Taxがあります。

なお、課税遺産総額が基礎控除を下回る場合、相続税の申告・納付は不要です。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます

一方、課税遺産総額が基礎控除を上回るものの、「配偶者の税額軽減」や「小規模宅地等の特例」などを使い相続税がゼロ円になる場合は、申告が必要です。

関連記事

- 相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

- 相続税申告の必要書類チェックリスト|財産の種類別・取得先別に一覧で解説

- 相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

銀行口座の相続手続きの流れと必要書類

銀行の相続手続きは、多くの方が最初に直面する手続きのひとつです。

口座名義人が亡くなると、金融機関が死亡の事実を知った時点で口座は凍結されます。凍結された口座からお金を引き出すための手続きについて見ていきましょう。

銀行での相続手続きの基本的な流れ

銀行での相続手続きの流れは、基本的に以下の通りです。

- 銀行に死亡の連絡をする:口座の凍結手続きが行われます。

- 相続手続きに必要な書類を準備する:各銀行の窓口またはウェブサイトで必要書類を確認します。

- 所定の書類を提出する:銀行の「相続手続依頼書」に相続人全員が署名・実印で押印します。

- 審査・手続き完了:書類審査後、指定口座へ払い戻しまたは名義変更が行われます。

銀行の相続手続きに必要な書類

以下は一般的に必要とされる書類の一覧です。銀行によって異なる場合があるため、事前に各金融機関へ確認することをおすすめします。

遺言書がある場合

- 被相続人の預貯金口座通帳・キャッシュカードなど

- 被相続人の戸籍謄本(出生から死亡までの連続した戸籍謄本すべて)

- 遺言執行者または受遺者の実印

- 受遺者の印鑑登録証明書(受遺者が申請する場合)

- 遺言書、遺言書情報証明書、遺言書謄本のいずれか

- 検認済証明書(自筆証書遺言または秘密証書遺言の場合)

- 遺言執行者選任審判書謄本(家庭裁判所で遺言執行者が選任されている場合)

- 金融機関への申請書類

遺産分割協議書がある場合

- 被相続人の預貯金口座通帳・キャッシュカードなど

- 被相続人の戸籍謄本(出生から死亡までの連続した戸籍謄本すべて)

- 遺産分割協議書

- 相続人全員の戸籍謄本と印鑑登録証明書

- 預貯金を相続する人の実印

- 金融機関への申請書類

遺言書も遺産分割協議書もない場合

- 被相続人の預貯金口座通帳・キャッシュカードなど

- 被相続人の戸籍謄本(出生から死亡までの連続した戸籍謄本すべて)

- 相続人全員の戸籍謄本

- 相続人全員の印鑑登録証明書と実印

- 金融機関への申請書類

関連記事

【預貯金の相続手続き】親の遺産相続で子供が知っておきたいこと

相続手続きは自分でできる?専門家に依頼すべきケースとは

「費用を抑えるために自分で手続きしたい」という方も多いでしょう。実際、相続手続きのすべてを専門家に任せなければならないわけではありません。

自分でできる可能性が高い手続き

相続人が自分でできる可能性が高い手続きとしては、以下があります。

- 死亡届・年金停止などの役所手続き

- 遺産分割協議書の作成(相続人が少なく、争いがない場合)

- 銀行口座の相続手続き(書類が揃っていれば対応可能)

- 相続税の申告(財産が比較的シンプルな場合)

専門家への依頼を検討すべきケース

以下のような状況では、専門家への相談・依頼をおすすめします。

ただし、具体的な状況・内容により依頼できる専門家が異なる場合があるため、注意しましょう。

| 状況 | 相談先の目安 |

|---|---|

| 相続人同士で揉めている(遺産トラブル) | 弁護士 |

| 不動産の相続登記を行う | 司法書士 |

| 相続税の申告が必要 | 税理士 |

| 相続放棄・限定承認を検討している | 弁護士・司法書士 |

| 相続財産が多岐にわたる・複雑 | 弁護士・税理士・司法書士 |

相続税の申告に限れば、自分で行える範囲や注意点を詳しく解説した記事も参考にしてください。

関連記事

専門家に依頼した場合の費用の目安

専門家に相続手続きを依頼した場合の費用の目安は、以下の通りです。

| 専門家 | 依頼内容 | 費用の目安 |

|---|---|---|

| 税理士 | 相続税申告 | 遺産総額の0.5~1.0%程度が目安(基本報酬) ※加算報酬が生じる場合もある |

| 弁護士 | 遺産分割の交渉・調停 | 数十万円~(案件の複雑さによる) |

| 司法書士 | 相続登記 | 5~15万円程度(不動産の数・評価額による) |

| 行政書士 | 遺産分割協議書の作成 | 5~15万円程度 |

ただし、事務所や案件の複雑さによって大きく異なります。複数の専門家に見積もりを取ることをおすすめします。

関連記事

まとめ|相続手続きは「期限」と「順序」を意識して進めよう

相続手続きは、死亡届の提出から相続税申告・相続登記まで、多くの手続きを期限内に進めなければなりません。

特に、相続放棄は3か月以内、準確定申告は4か月以内、相続税申告は10か月以内など、重要な期限が設けられています。

手続きを後回しにすると、延滞税や加算税が発生したり、相続人同士のトラブルにつながったりする可能性もあります。

まずは遺言書の確認や相続人・相続財産の調査を行い、全体の流れを把握したうえで、順序立てて進めることが大切です。不動産や相続税申告など、専門知識が必要な場面では、税理士・司法書士・弁護士などの専門家への相談も検討しましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士