親から子への相続税はいくら?計算方法と子が使える控除・特例を解説

親が高齢になってきたとき、「自分にどれくらい相続税がかかるのか」と不安に感じる方は多いでしょう。

相続税の仕組みは複雑に見えますが、基本的なルールを押さえておけば、自分のケースに当てはめてある程度の目安を把握できます。

この記事では、親から子への相続税の基本的な仕組みから計算の概要、子が使える控除・特例、一人っ子と兄弟がいる場合の違い、一次相続・二次相続の注意点まで、子世代の視点でわかりやすく解説します。

目次

相続税の基本|親から子への相続でかかる税金とは

相続税はどんな税金か

相続税とは、亡くなった人(被相続人)から財産を受け継いだ人が納める税金です。親が亡くなり、子どもが遺産を受け取る場面がその典型例です。

ただし、相続が発生したからといって必ずしも相続税がかかるわけではありません。遺産の総額が「基礎控除額」を下回る場合は、相続税は一切かかりません。

国税庁の統計では、相続税が課税される割合は近年おおむね1割前後で推移しています。まずは「自分のケースで課税対象になるかどうか」を確認することが大切です。

相続税がどのような税金なのかを詳しく知りたい方は『相続税とは何か仕組みをわかりやすく解説!なぜあるのか理由もわかる』の記事をご覧ください。

相続税がかかる財産の範囲

親から引き継いだ財産のうち、相続税の課税対象となる主なものは以下のとおりです。

| 種類 | 具体例 |

|---|---|

| プラスの財産 | 現金・預貯金、不動産(土地・建物)、有価証券、車、貴金属など |

| みなし相続財産 | 生命保険金、死亡退職金(一部非課税枠あり) |

| 生前贈与財産 | 相続開始前の一定期間内の贈与財産(暦年贈与の場合)、相続時精算課税制度で贈与を受けた財産 |

一方、墓地・仏壇・仏具などは非課税財産として扱われ、課税対象から除外されます。

また、借入金や未払い費用などのマイナスの財産(債務)や葬式費用は遺産総額から差し引くことができます。

課税対象となる財産から、マイナスの財産を差し引いた正味の遺産額の金額をもとに相続税額が決まるのです。

課税対象となる財産の内容を詳しく知りたい方は『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』の記事をご覧ください。

相続税がかからないケースの確認方法|基礎控除の仕組み

正味の遺産額が基礎控除以下なら申告不要

相続税には、正味の遺産額が「基礎控除額」以下なら税金がかからないというルールがあります。

つまり、正味の遺産額が基礎控除額以下であるなら相続税は発生せず、原則として申告も不要です。

基礎控除額の計算式は以下のとおりです。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、法定相続人が子ども1人の場合は「3,000万円 + 600万円 × 1人 = 3,600万円」、子ども2人の場合は「3,000万円 + 600万円 × 2人 = 4,200万円」が基礎控除額となります。

基礎控除額の計算方法については『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事で詳しく知ることが可能です。

法定相続人の数え方のポイント

法定相続人の数え方にはいくつかのルールがあります。

- 養子は法定相続人に含められる人数に上限がある(実子がいる場合は1人まで、いない場合は2人まで)

- 相続放棄をした人も法定相続人の数に含めてカウントする

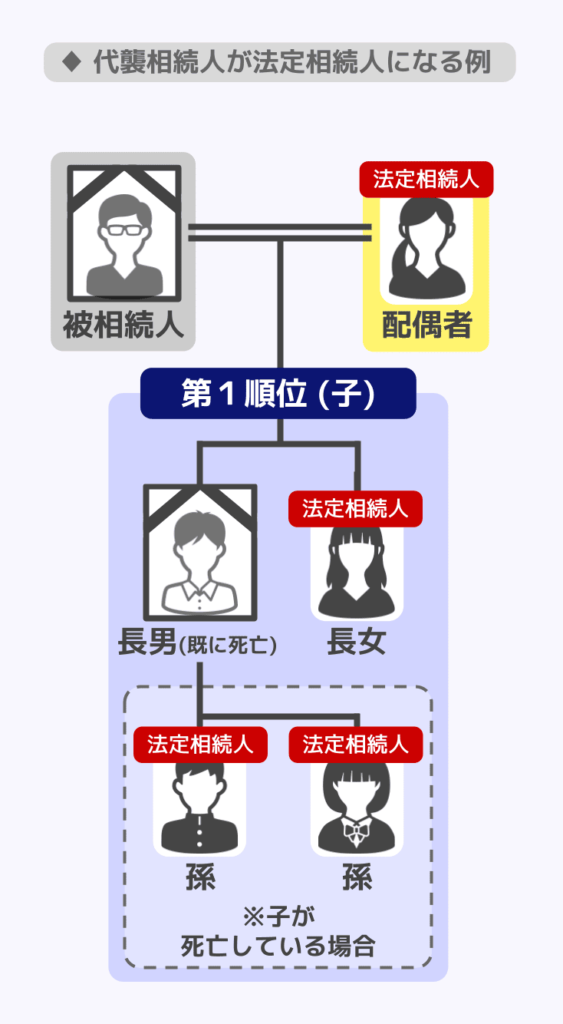

- 代襲相続人(孫など)も法定相続人として数える

子どもが多いほど基礎控除額が大きくなるため、相続人の数は相続税の計算において非常に重要なポイントです。

法定相続人の決め方に関しては『法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説』の記事で詳しく知ることが可能です。

正味の遺産額が基礎控除以下でも申告が必要な場合あり

正味の遺産額が基礎控除額を下回る場合、相続税はゼロであり、原則として申告も不要です。

ただし、もともとの遺産額が基礎控除を超えていても、小規模宅地等の特例や配偶者の税額軽減などを適用した結果として税額がゼロになる場合は、特例を利用する要件として必ず申告が必要になります。

親から子への相続税の計算方法

相続税計算の全体の流れ

親から子への相続税は、大きく以下の手順で計算します。

- 課税遺産総額を求める

遺産の総額から債務・葬儀費用などを引いた正味の遺産額から、基礎控除額を差し引く - 法定相続分で按分する

正味の遺産額を法定相続分の割合で分割したと仮定して計算する - 相続税の総額を出す

各相続人の取得金額に速算表に基づいた税率を掛け、控除額を引いて合計する - 実際の取得割合で按分する

相続税の総額を、実際の遺産取得割合に応じて各相続人に振り分ける - 各自の税額控除を適用する

未成年者控除・障害者控除などを差し引いて最終的な納税額を確定する

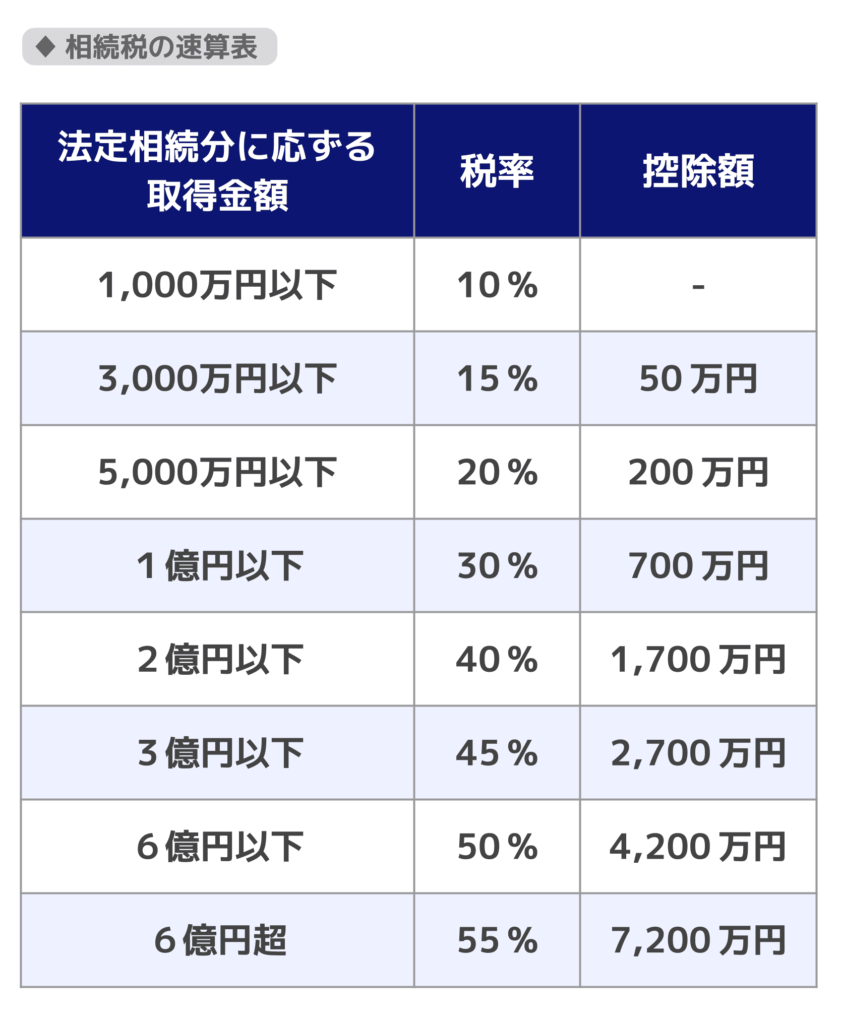

相続税の速算表(税率)

相続税の税率は、法定相続分に応じた取得金額によって異なります(累進課税)。

具体的には、以下の速算表に基づいたものとなります。

計算の手順は複雑なため、詳しくは専門の解説記事を参考にしてください。

計算の流れを詳しく知りたい方は『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』の記事をご覧ください。

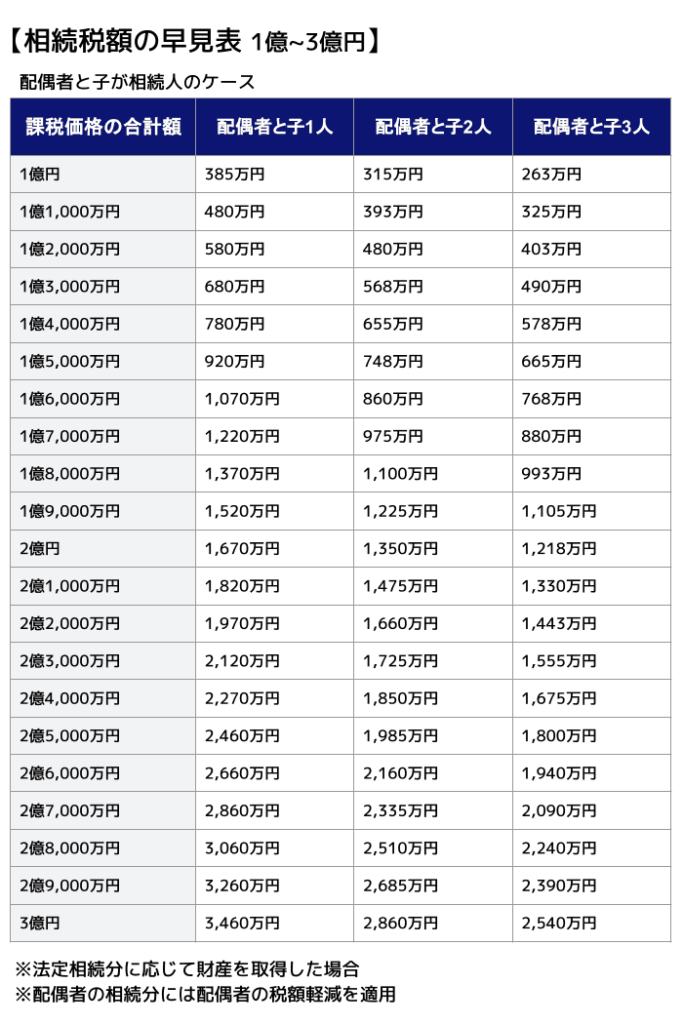

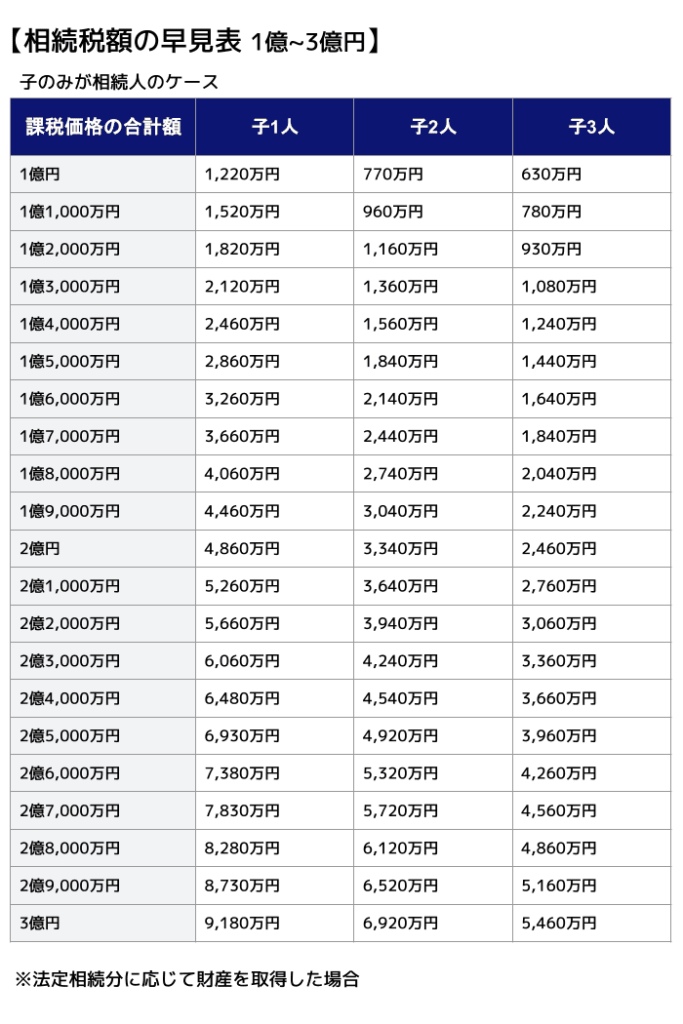

子や配偶者の相続税額の早見表

相続人が配偶者と子供のケースと、子供のみのケースについて、相続財産ごとの相続税額がわかる早見表となります。

なお、配偶者の相続税額については、配偶者の税額軽減を利用した金額となっています。

配偶者の税額軽減について詳しく知りたい方は『配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説』の記事をご覧ください。

子どもが使える控除・特例

未成年者控除

相続人である子どもが18歳未満の場合、「18歳 ー 相続発生時の年齢」に10万円を掛けた金額を、相続税額から差し引くことができます。

未成年者控除額 =(18歳 ー 相続時の年齢)× 10万円

※相続時の年齢は満年齢(月数部分は切り捨て)で計算し、18歳までの残余年数に1年未満の端数がある場合は切り上げて1年とします。

たとえば、相続発生時に10歳の子どもなら「(18 ー 10)× 10万円 = 80万円」が控除されます。

未成年者控除の適用要件や必要書類などは『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』の記事で詳しく知ることが可能です。

障害者控除

相続人が85歳未満の障害者である場合、障害の程度に応じて以下の金額が相続税額から控除されます(年齢の1年未満の端数は切り捨てて計算します)。

- 一般障害者:(85歳 ー 相続時の年齢)× 10万円

- 特別障害者:(85歳 ー 相続時の年齢)× 20万円

※相続時の年齢は満年齢(月数部分は切り捨て)で計算し、85歳までの残余年数に1年未満の端数がある場合は切り上げて1年とします。

障害者控除の要件や計算方法などについては『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』の記事で詳しく知ることが可能です。

小規模宅地等の特例

亡くなった親が住んでいた自宅の土地を子どもが相続する場合、一定の要件を満たすと、土地の評価額を最大80%減額できる制度です。

たとえば、評価額5,000万円の土地であれば、特例を適用することで1,000万円として計算できるため、相続税の負担を大幅に抑えられます。

ただし、適用には「同居していたか」「相続後も住み続けるか」などの要件があります。

特に「家なき子特例」(被相続人と同居していなかった親族が対象となり得る類型)は、被相続人に配偶者や同居親族がいないこと、申告期限まで土地を保有し続けることなど要件が細かく厳しいため、事前の確認が必要です。

関連記事

- 小規模宅地等の特例の種類や要件

『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』 - 家なき子特例について

『家なき子特例とは?要件や注意点をわかりやすく解説』

相次相続控除

被相続人が前の相続で相続税が課税されている等の要件を満たす場合(前の相続から10年以内など)、子どもの相続税から一定額を差し引ける制度です。

短期間に連続して相続が発生した場合の税負担の重複を緩和する制度で、知られていないケースも多いため確認する価値があります。

相次相続控除の要件や計算方法について知りたい方は『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』の記事をご覧ください。

親から子への相続における相続税の注意点

遺産分割の方法が税額に影響する

相続税の計算では、まず相続人全員の相続税の総額をまとめて計算し、その後それぞれが実際に受け取った遺産の割合に応じて負担するという仕組みになっています。

つまり、遺産分割において兄弟間で遺産をどう分けるかによって、各自の相続税額が変わるのです。

自分が多くの財産を受け取れば、それだけ相続税の負担も大きくなります。

また、小規模宅地等の特例の適用を受けられる相続人が誰かによって、適用できる相続人がどの程度の財産を相続するのかという点も家族全体の税負担が大きく影響することがあるでしょう。

一人っ子は相続税の負担が大きくなりやすい

子どもが一人の場合、法定相続人の数が少ないため基礎控除額が小さくなり、課税対象となる遺産の割合が高くなります。

また、一人ですべての財産を受け取るため、税率も高い段階に達しやすいという特徴があるのです。

| 子どもの人数 | 基礎控除額(配偶者なし) |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

一人っ子の場合は特に、生前からの対策(生前贈与や生命保険の活用など)が重要になってきます。

一人っ子の場合の相続税対策については『一人っ子の相続税は高くなる!3つの理由と対策を事例つきで解説』の記事で詳しく知ることが可能です。

二次相続は子の税負担が増えやすい

親が2人いる場合(父・母)、最初に亡くなった親からの相続を「一次相続」、後に亡くなった親からの相続を「二次相続」と呼びます。

二次相続では、子供への相続税負担が増えることが多いのです。

多くの場合、一次相続では配偶者(もう一方の親)が相続人として残っており、配偶者は「配偶者の税額軽減」によって一次相続では相続税がかからないか、非常に少なく抑えられるでしょう。

しかし、二次相続の時点では配偶者がいなくなっているため、配偶者の税額軽減が使えない上に、一次相続で配偶者が受け取った財産も加わって遺産総額が膨らみやすくなります。

その結果、子どもの税負担が一次相続より大きくなるケースが珍しくありません。

一次相続の際に「配偶者にできるだけ多くの財産を移す」という判断が、二次相続での子の税負担を増やすことにもつながるため、両方の相続を見通したうえで遺産分割を考えることが重要です。

二次相続の問題点や対応策については『二次相続の相続税は高くなる!相続税の早見表や節税対策を解説』の記事で詳しく知ることが可能です。

子ではなく孫へ相続する場合の2割加算に注意

孫を養子にしたり、遺言で孫にも財産を渡すと記載することで、子だけでなく孫にも相続させることができます。

しかし、このようなケースでは、孫が負担する相続税額が2割加算されてしまう点に注意が必要です。

相続税には「財産を取得した人が配偶者や一親等血族以外の場合、2割加算された相続税がかかる」というルールが存在し、孫は「配偶者や一親等血族以外の場合」に該当するためです。

養子縁組をしている場合は、戸籍上は一親等である子供となりますが、例外的に2割加算の対象となります。

ただし、本来相続人となるはずの子供が亡くなっているために、孫が子供の代わりに相続人となる代襲相続が生じている場合は、孫に対する2割加算は生じません。

孫に相続させる方法や2割加算に関して詳しく知りたい方は『孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説』の記事をご覧ください。

期限内に相続税の申告を

相続税の申告や納付が必要な場合は、期限内に相続税の申告と納付を済ませる必要があります。

相続税の申告期限は「被相続人が亡くなったことを知った日の翌日から10か月以内」です。

基本的には、被相続人が亡くなった翌日から10か月以内となることが多いでしょう。

申告期限に遅れて申告を行うと、遅れた期間に応じて延滞税が課せられます。

また、申告自体を忘れていた場合には、無申告加算税という重い税金が課せられるのです。

ペナルティを避けるためにも、申告期限内に申告書や必要書類をそろえて、被相続人(亡くなった人)の死亡時の住所地を管轄する税務署に提出して申告を行いましょう。

関連記事

- 相続税の申告期限について

『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』 - 相続税の申告方法について

『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』

生前贈与と相続税の関係

生前贈与が相続税に影響する場合がある

親が生前に子へ財産を贈与していた場合、その贈与が相続税の計算に取り込まれることがあります。

そのため、生前贈与が必ずしも節税につながるとは限りません。

生前贈与の方法は、以下の2つとなります。

- 暦年課税

- 相続時精算課税制度

暦年贈与(年110万円の非課税枠)

毎年110万円までの贈与は贈与税が非課税ですが、暦年贈与は相続開始前の一定期間内の贈与が相続財産に加算されます。

加算期間は段階的に延長され、従来の3年から最終的に7年となる仕組みです(適用関係は相続開始時期等により異なります)。

また、暦年贈与の加算は、原則として相続や遺贈で財産を取得した人に対する生前贈与が対象となります。

関連記事

- 暦年贈与について

『暦年贈与とは?読み方・意味・非課税枠の使い方をわかりやすく解説』 - 暦年贈与の加算について

『暦年贈与と7年ルールを解説|持ち戻し期間の改正・適用時期・緩和措置まで』

相続時精算課税制度

年110万円の基礎控除や2,500万円の特別控除を使って生前贈与ができる制度ですが、贈与した財産は、基礎控除部分以外について相続税の計算に組み込まれます。

年110万円の基礎控除は2024年から新設されています。

相続時精算課税制度について詳しく知りたい方は『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』の記事をご覧ください。

生前贈与は相続税対策として活用される場合がありますが、相続財産への加算ルールや贈与税との兼ね合いがあるため、必ずしも節税になるとは限りません。

活用する際は、税理士などの専門家に相談することをお勧めします。

減額特例の制度も利用して相続税対策を行うべき

相続税対策のために子供への生前贈与を行うのであれば、以下のような減額特例を利用すべきでしょう。

- 教育資金贈与の非課税制度

学校の入学金や授業料、塾代などについて、最大1,500万円まで非課税とできる - 結婚・子育て資金贈与の非課税制度

結婚・妊娠・出産・育児などに関する費用について、最大1,000万円まで非課税とできる - 住宅取得等資金の贈与の非課税制度

自宅の新築や増改築の費用について、最大1,000万円まで非課税とできる

※教育資金贈与の非課税制度は2026年3月31日をもって新規の拠出受付が終了しており、同日までに制度を利用して贈与された資金のみ制度利用が可能となっています。

それぞれの制度について、利用できる要件が細かく決まっています。

どのような制度を利用できるのかについては、専門家である税理士に相談するとよいでしょう。

生前贈与による相続税対策の方法について詳しく知りたい方は『生前贈与で相続税を安くする!対策5選と注意点を解説』の記事をご覧ください。

まとめ|親から子への相続税における疑問は税理士に相談

この記事で解説した内容を整理します。

- 相続税は遺産の総額が基礎控除額を超えた場合にのみかかる

- 基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算する

- 子どもが使える主な控除・特例は「未成年者控除」「障害者控除」「小規模宅地等の特例」「相次相続控除」など

- 兄弟がいる場合、遺産分割の方法によって各自の相続税額が変わる

- 一人っ子は基礎控除が少なく、税負担が大きくなりやすい

- 一次相続・二次相続を通じた税負担の全体像を把握することが重要

- 孫にも相続させる場合は2割加算に注意

- 生前贈与は相続税の計算に影響する場合があり、専門家への相談が安心

相続税の仕組みは複雑で、家族の構成や遺産の内容によって大きく異なります。

「自分のケースでは実際にいくらかかるのか」「どのような手続きが必要か」など、具体的な疑問がある場合は、相続税に詳しい税理士や弁護士への相談をご検討ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士