離婚時の不動産・土地の財産分与の方法と税金の注意点

離婚時に不動産・土地が財産分与の対象になるかどうかは、取得時期と資金の出どころで決まります。名義が夫婦の一方だけであっても、婚姻中に夫婦の協力で取得・維持した不動産は原則として財産分与の対象です(民法第768条)。

法務省が令和3年に実施した「協議離婚に関する実態調査」によると、財産分与の対象として不動産(自宅・住まい)が含まれていたと回答した人は43.8%にのぼります。

不動産の財産分与チェック項目

- 財産分与の対象となる不動産・持分

- 住宅ローンの負担者

- 不動産の評価方法

- 不動産の財産分与時の税金

- 財産分与時の登記手続き

本記事では、不動産の種類別の財産分与の考え方、評価の方法、分与後の登記手続き、税金の注意点、裁判例を弁護士の法的見解に基づいて解説します。

目次

離婚時の不動産・土地の財産分与とは

財産分与とは、婚姻期間中に夫婦が協力して築いた共有財産を、離婚時に公平に分け合う法律上の制度です。

高額資産や複数土地を保有する夫婦の離婚では、「どちらが家に住むのか」「自宅を売却するのか」「ローンの名義を変更するのか」といった一般的な問題にとどまらず、資産性・事業性を持つ不動産が複数関係するため、慎重な検討が必要です。

土地や不動産の分与方法を誤ると、将来的に税負担や名義上のトラブルが発生したり、ひいては分与無効とされるリスクもあります。

財産分与の対象となる不動産の例

| 不動産の種類 | 主な特徴・問題点 |

|---|---|

| 居住用不動産(マイホーム) | 住宅ローン残債の負担、住み続けたい希望が衝突しやすい |

| 賃貸用マンション・アパート | 収益性があるため評価方式が重要 |

| 相続・贈与を受けた土地 | 財産分与の対象にならない可能性あり |

| 法人名義の不動産 | 「会社の資産」か「実質的には夫婦共有」かの判断が複雑 |

複数の不動産を保有するケースでは、資産の偏り、名義の複雑さ、分割しにくさなどが重なり、円滑な合意形成が難しくなる傾向があります。次章では、それぞれの不動産の特性に応じた評価・分与の基本的な考え方を解説します。

関連記事

・離婚の財産分与とは?割合はどうなる?夫婦の財産の分け方を解説

財産分与の請求期間

2026年4月1日以降に離婚した場合、財産分与を請求できる期間は、離婚から5年以内に延長されました(民法768条)。

従来は2年以内とされていたため、改正により、より余裕をもって手続きを進められるようになっています。不動産の分与は評価や交渉に時間を要することが多く、この変更は実務上も重要です。

なお、2026年3月31日までに離婚したケースについては、これまでどおり離婚後2年以内が適用されます。

不動産の種類別:財産分与の対象と評価方法

不動産の財産分与を進めるにあたっては、その性質(用途)や取得した経緯に応じて、財産分与の対象となるのか、どのように不動産の価格を評価するのかが分かれます。

(1)居住用不動産|自宅や土地

夫婦の共有財産として最も多いのが居住用の住宅や土地です。

居住用不動産の財産分与の主な争点は、「財産分与の対象に含めるのか」「どちらかが家に住み続けるのか、それとも売却するのか」「どちらがローンの残債を負担するのか」といった点になるでしょう。

財産分与の対象となる、婚姻期間中に夫婦が協力して築いた財産のことを共有財産といいます。婚姻中に夫婦が住むために購入した家や土地は、基本的に共有財産となります。

一方で、婚姻前や別居後に手に入れたり、夫または妻が独力で得た財産は特有財産といい、原則として財産分与の対象になりません。

居住用不動産の財産分与のポイント

- 名義にかかわらず、婚姻中に夫婦の財産で購入した不動産は共有財産

- 婚姻前に購入したり、婚姻後に一方の力で購入した財産は特有財産

- 家を売却する場合は売却価格を折半する

- 売却せず家に住み続ける場合は、相当額の金銭で補償する

- ローンが残っている場合は、どちらが負担するか決める

居住用不動産の価格の評価方法としては、売却した場合は実際の売却価格を、売却せず所有し続ける場合は後述する評価方法で算出した時価を使うのが一般的です。

居住用不動産の分与において注意が必要なのは、住宅ローンの残債が住宅の現在価格を上回るオーバーローンの状態になっている場合です。この場合、住宅を売却してもなおローンが残るため、どちらが残債を負担するかで揉めるケースが少なくありません。

関連記事

・離婚時の住宅ローンと財産分与の方法|折半の必要性と名義変更の手続き

(2)投資用・収益物件|賃貸用マンションやアパート

投資用マンションや賃貸に出しているアパートなどの収益を生む不動産については、それが共有財産にあたるのであれば財産分与の対象となります。

賃貸用マンション・アパートのような不動産の価格は、賃料収入の安定性を含めて評価します。投資用不動産の評価には、収益還元法がしばしば使われます。

収益還元法とは、将来得られる収益も考慮して不動産の価格を評価する方法です。詳しくは後述します。

投資用・収益物件の財産分与のポイント

- 時価評価よりも収益性を重視する場合もある

- 離婚後の管理責任やローン債務も合わせて協議すべき

- 評価額を巡ったトラブルに注意

(3)相続・贈与で得た土地・不動産

原則として、夫婦の一方が相続や贈与によって得た財産は特有財産として分与の対象外とされますが、以下のような例外もあります。

相続・贈与財産が共有財産となるケース

- 共同での建物建築など、夫婦の協力が認められる場合

- 夫婦が協力して不動産を維持管理してきた場合

なお、不動産の購入時に一方の親から購入資金の援助を受けていた場合、不動産の価値のうち援助(贈与)を受けた部分については特有財産として扱うことができます。

関連記事

・離婚時に相続財産は財産分与の対象になる?親の遺産の扱いと注意点

・財産分与の対象にならないものは?特有財産の具体例と証明方法を解説

(4)事業用財産|法人所有の不動産

夫婦の一方が事業を営んでいる場合は、事業のための不動産を所有していることがあるでしょう。原則として、事業用の不動産や法人所有の不動産は財産分与の対象外です。

ただし、以下のような場合は会社の財産も財産分与の対象になる可能性があるため、個別の検討が必要です。

会社の財産が財産分与の対象になるケース

- 夫婦の共有資金を用いて法人設立や不動産取得が行われた場合

- 法人名義の不動産が事実上家族によって使用されていた

- 実質的に1人で会社を運営している(同族会社)場合

このようなケースでは、「法人格否認の法理」が問題となることもあり、弁護士による慎重な法判断がカギを握ります。また、事業評価や株式の算定にも精密な手続きが必要なため、不動産だけでなく会社評価に長けた弁護士・税理士と連携することが重要です。

加えて、経営者と離婚する際は法人を悪用した財産隠しにも注意が必要です。法人の経営者が、不動産の財産分与を回避するために共有財産を法人名義に変えてしまうケースがあるためです。

事業用不動産の財産分与のポイント

- 法人と個人の資産の分離が適切かを調査

- 不動産の法人への寄与度・評価額を専門家が算定

- 共有財産を法人名義に変えて隠していないか注意

関連記事

・会社経営者の夫との離婚で財産分与や養育費はどうなる?3つの注意点

・自営業者との離婚で財産分与や養育費はどうなる?年金分割も解説!

不動産・土地の評価方法

不動産の財産分与をするためには、対象となる不動産の「適正な評価額」を把握することが第一歩です。

財産分与の際には、不動産の評価方法によって一方に不利益が生じることもあるため、夫婦双方の合意にもとづいて評価方法を決める必要があります。

以下では、不動産を評価する代表的な方法について説明します。不動産のタイプや利用目的によって、最適な評価手法が異なる点に注意してください。

| 評価手法 | 調べ方 | 向いているケース |

|---|---|---|

| (1)固定資産税評価額 | 納税通知書や固定資産税台帳 | 手軽に概算を把握したいとき |

| (2)不動産業者の査定額 | 不動産会社に無料で依頼 | 売却予定のとき・実勢価格を知りたいとき |

| (3)鑑定評価額 | 不動産鑑定士に依頼 | 高額物件や争いが予想されるとき |

| (4)収益還元法 | 将来の賃料収入から評価 | 賃貸マンションなど収益物件の評価 |

(1)固定資産税評価額

固定資産税評価額とは、固定資産税の課税の基準となる土地・建物の評価額のことをいい、これを見れば不動産の大体の相場を知ることができます。

時価より低くなる傾向があり、通常、市場で売買されている価格(時価)より2〜3割ほど低い水準になります。正確な評価とは言えませんが、相場のざっくりとした目安として、他の評価と比較する際の参考数値として活用できます。

固定資産税評価額は、固定資産税の「納税通知書」や「固定資産税台帳」で確認可能です。時間や費用をかけずに大まかな資産価値を把握したい場合におすすめの方法です。

(2)不動産業者の査定額

地元の不動産会社などに依頼して、売却価格を査定してもらう方法です。

査定依頼は無料で行えることが多く、スピーディーに価格の目安がわかるため、手軽に利用できます。

実際に売れるであろう価格を元に算出されるため、現実的な評価に近いのが特長です。ただし、業者ごとに査定額にバラつきが出ることもあるため、複数の業者に査定依頼するのがおすすめです。

すぐに売却を予定していたり、実勢価格を大まかに把握したい方に適した方法といえるでしょう。

(3)鑑定評価額

国家資格を持つ不動産鑑定士が、個別の事情を踏まえて専門的に評価を行う方法です。

土地の特性、地域の相場、建物の状況など、多くの要素を踏まえて評価されるため、最も客観的で正確な評価といえます。

鑑定書は、裁判になった場合にも証拠として信頼性が高く評価されます。ただし、鑑定に数十万円の費用と数週間の時間がかかることも多いため、事前の検討が必要です。不動産が非常に高額である、または財産分与をめぐって争いが予想されるケースに特におすすめです。

(4)収益還元法

収益還元法とは、賃料収入などから逆算して不動産の現在の価値を求める方法です。主に商業用や投資用の不動産で使われ、賃貸マンションやアパートなどに適しています。

収益還元法では、その不動産が将来的にどれくらい収益を生むかをもとに評価を行います。評価の際にはマーケット利回り(還元利回り)を用い、同種の賃貸物件の利回りなど市場データを活用するため、ある程度の専門知識が必要です。夫婦で賃貸用の不動産を所有しており、安定した家賃収入がある場合に有効な評価方法といえるでしょう。

土地特有の評価・分与リスクに注意

土地は建物より評価が難しく、以下のような点でトラブルになりやすい財産です。

- 【用途地域】都市計画法上の制限により売却価値に差が出る

- 【借地権・使用貸借】名義が被相続人、法人の場合、持ち分処理がより複雑に

- 【地目・現況の差異】田・畑の登記があるが実際は住宅地化しているケース

また、土地は流動性が低いため、分与方法としては「現物分与」ではなく「代償分与(他方が金銭で補填)」が現実的な選択肢となることも多いです。

財産分与後の不動産登記の手続き

不動産の財産分与に伴う所有権移転登記の流れ

離婚に伴い夫婦の共有財産を分け合う「財産分与」をした場合、不動産については所有者(名義人)を変更する登記手続きが必要です。登記をしておかないと元の名義人に固定資産税の納税義務が残ったり、後になって「自分の所有する不動産だ」と主張できないなどのトラブルになる恐れがあります。

不動産の持ち主が変わるときに必要なのは所有権移転登記で、不動産の種類(土地のみ・家屋付き土地・分譲マンション(区分所有建物)など)に関わらず基本的には同じ流れで進めます。

例えば土地と家が一体の不動産であれば土地・建物両方の登記を変更し、マンションの場合はマンションの専有部分の所有権移転を登記します。

財産分与に伴う所有権移転登記の大まかな流れを説明します。

離婚時の不動産の所有権移転登記の流れ

- 資料の準備・書類集め

- 登記申請書の作成

- 法務局への提出

- 登録免許税の納付

不動産の所有権移転登記の申請は、不動産の所在地を管轄する法務局で行います。

財産分与に際して注意が必要なのは、離婚が成立した後でなければ財産分与を理由とする所有権移転登記ができない点です。

通常の協議離婚では、財産分与をする側(登記義務者)と財産分与を受ける側(登録権利者)が揃って法務局へ出向いて登記を申請する必要があります。一方、調停や裁判で不動産の財産分与が決まった場合は、財産分与を受ける側(登録権利者)が単独で登記手続きを行えます。

登記の手続きは非常に複雑なため、司法書士に依頼する方が多いです。司法書士に手続きを任せれば、離婚後に夫婦が顔を合わせる必要もありません。

その他不動産の名義に関する手続き

財産分与に伴い住宅の所有者が変わったら、不動産登記だけでなく住宅ローンの名義について考えなければいけません。

多くのローン契約においては、住宅ローンの名義人と不動産の名義人が違う状態は規約違反にあたり、銀行に発覚すれば一括返済を求められるリスクもあります。そのため、住宅の名義人を変えたら住宅ローンの名義人もそれに合わせる必要があります。

しかし、新しい名義人に十分な返済能力がある場合などを除いて、住宅ローンの名義人は変更できないのが原則です。そこで、住宅ローンの借り換えや夫婦間の売買なども視野に入れて検討する必要があります。不動産の財産分与と住宅ローンの名義人の問題については、『離婚で住宅ローンの名義変更をするには?』で詳しく解説しています。

不動産の財産分与にかかる税金

不動産の財産分与には、以下のような税金が関係してきます。

不動産の財産分与と税金の基本

離婚に伴う土地や建物の財産分与に対し、贈与税は原則として発生しません。

財産分与は夫婦の財産関係の清算であり、贈与にはあたらないからです。ただし、事情を考慮しても分与の額が明らかに多すぎる場合には、その超過分に贈与税が課されることがあります。

一方で、不動産を渡す側には譲渡所得税がかかる可能性があります。分与した時点の時価をもとに、利益が出ていれば課税対象となるためです。

また、名義変更の際には登録免許税が発生します。

なお、清算的財産分与(婚姻中に夫婦の協力で形成した財産の清算)の範囲にとどまる場合、不動産取得税はかからないのが一般的です。ただし、慰謝料的要素を含む財産分与や、特有財産を分与した場合には課税対象となる可能性があるため、個別の確認が必要です。

以下では、不動産の財産分与に関わる税金について整理します。

| 税金項目 | 説明 | 注意点 |

|---|---|---|

| 譲渡所得税 | 不動産を渡した側に、時価を基準として課税される | 取得時より時価が上昇している場合に特に注意 |

| 贈与税 | 清算の範囲を超えた過大な財産分与に課税される場合がある | 通常の財産分与では発生しない |

| 登録免許税 | 所有権移転登記時に発生 | 財産分与による移転の税率は1,000分の20 |

| 不動産取得税 | 不動産を取得した側に課せられる地方税 | 清算的財産分与の範囲にとどまる場合は非課税となるのが一般的 |

関連記事

・離婚の財産分与で贈与税はかかる?不動産譲渡の税金は?例外も解説!

不動産を分与する側に課税される場合

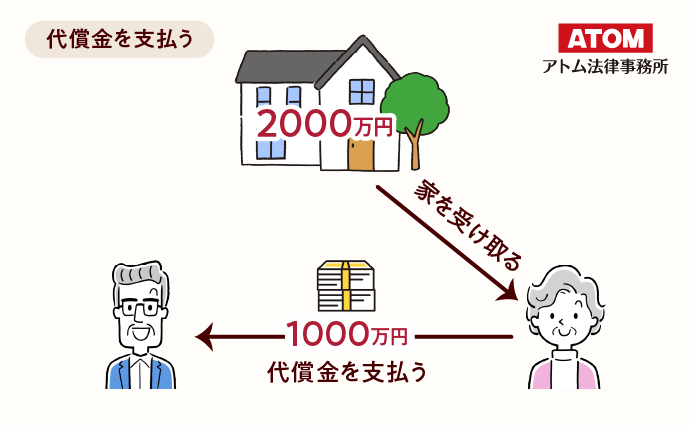

不動産を分与する側の方は譲渡所得税に注意してください。

譲渡所得税が課される可能性があるのは、不動産を売却せずに相手方に譲った場合です。この場合、不動産を受け取る側が不動産の価格の半分に相当する金銭(代償金)を支払うことで、財産を半分ずつ受け取ったことにします。

このとき、不動産の時価が購入時の価格を上回っていたら、不動産を渡す側は分与によって利益を得ることになります。そこで、この利益に対して譲渡所得税が課されるのです。

過去には、自身に課税されることを知らずに不動産を分与してしまった夫が、約2億円もの譲渡所得税が課されることを知り、財産分与の錯誤無効を主張して裁判を起こしたケースがあります。この裁判では実際に財産分与の無効が認められました(最判平成元年9月14日)。

後のトラブルを防ぐためにも、課税リスクについて双方が納得してから財産分与を行うことが重要です。

不動産を受け取る側に課税される場合

不動産の分与を受ける側には不動産取得税が課される可能性があります。

もっとも、通常の清算的財産分与(単純な共有財産の折半)の範疇であれば不動産取得税はかかりません。

分与を受けた側に不動産取得税が課税されるのは、扶養的財産分与(離婚後の生活費の援助も含めた財産分与)や慰謝料的財産分与(慰謝料を含めた財産分与)を行ったとき、すなわち夫婦の共有財産の範囲を超えて不動産を受け取った場合です。

実務上、扶養的財産分与や慰謝料的財産分与が行われることは少ないため、財産分与の際に不動産取得税が課税されるケースは少ないと考えてよいでしょう。

また、不動産を受け取る側は、不動産登記の変更手続きの際に登録免許税を支払う必要があります。もっとも、夫婦の合意によってどちらが登録免許税を負担するか決めることができますので、あらかじめ話し合っておくとよいでしょう。

不動産の財産分与で税金を抑えるには?

①特別控除

不動産の譲渡所得税を節税するために、まず居住用財産を譲渡した場合の3,000万円の特別控除の特例が利用できるか確認してください。これは、一定の要件を満たした場合に、居住用不動産を譲渡して得た利益から最大3,000万円が控除される制度です。

この特別控除は、夫婦間での譲渡には適用されません。しかし、離婚が成立した後は夫婦にはあたらないため、離婚後に不動産の譲渡手続きをすれば特別控除を利用することができます。

控除を受けられる要件については、『国税庁|No.3302 マイホームを売ったときの特例』をご確認ください。

②軽減税率

10年以上所有した居住用不動産を財産分与する場合、一定の要件を満たせば譲渡所得税の税率が軽減される制度があります。この制度は①の特別控除と併用が可能です。

詳しい要件や適用される税率については、『国税庁|No.3305 マイホームを売ったときの軽減税率の特例』をご確認ください。

不動産の財産分与で損しないためには、税理士などの専門家に相談することをおすすめします。

不動産・土地の財産分与に関する裁判例

以下では、不動産の財産分与が問題となった裁判例を紹介します。

事例①購入資金における特有財産の割合を考慮したケース

横浜家裁令和4年6月1日

事案の概要

夫婦共有名義(各持分2分の1)のマンションについて、妻の父ないしその会社から支出された合計1,000万円が購入資金に充てられていた。妻はこの資金が自身の特有財産にあたると主張し、財産分与における特有財産部分の考慮を求めた。

判決要旨

裁判所は、妻の父ないしその会社からの1,000万円に加え、別居後に妻が負担した住宅ローン元金相当額も特有財産として認定し、売買代金に占める妻の特有財産割合を24%と認定した。その結果、夫の登記上の持分(100分の50)と裁判所が認定した持分(100分の38)との差にあたる100分の12について、夫から妻への共有持分の一部移転登記手続きを命じた。

不動産の購入資金に特有財産が含まれる可能性がある場合、裁判実務では特有財産による出捐額が購入代金全体に占める割合をもとに特有財産部分を算定することが一般的です。

本事案でも、銀行取引履歴をもとに資金の流れが詳細に認定されており、特有財産を主張する側は、資金の出どころを示すこれらの資料を準備することが重要です。

事例②同族会社名義の財産を財産分与の対象としたケース

広島高判平成16年6月18日

事案の概要

約25年の婚姻後に別居した夫婦間の財産分与で、自動車修理・販売業を営む同族会社名義の財産(不動産・貯金)が分与対象となるかが争われた。妻は会社名義の財産も夫婦の共有財産として分与を求めた一方、夫はその一部のみを対象とすべきと主張した。

判決要旨

裁判所は、同族会社が夫婦を中心に経営され、夫婦双方がその運営に従事していたことを理由に、同族会社名義の財産全体を財産分与の対象として考慮すると判断した。

裁判所は、会社の形式的な名義ではなく夫婦の実質的な経営関与と財産形成への寄与を重視して、同族会社名義の財産についても財産分与の対象として財産分与を命じました。

事例③譲渡所得税の課税対象が争点となったケース

最判平成10年4月14日

事案の概要

離婚に伴って元夫から元妻に対してなされた約18億円の財産分与について、元夫には約5億円の譲渡所得税が課税された。これに対し元夫は、財産分与の額としては高額であることから、本来的な財産分与(有償譲渡)と無償譲渡の部分があり、後者は課税対象とならないと主張した。

判決要旨

裁判所は、離婚に至る経緯に照らせば全額が本来の財産分与にあたるとして、課税を適法と認めた(一・二審・最高裁いずれも納税者側敗訴)。

本事案は、財産分与を原因とする不動産譲渡に対して課税処分を受けた元夫が、その一部は無償譲渡(贈与)にあたり課税対象外であると主張して処分の取消しを求めたものでした。裁判所は本件財産分与の全体を有償譲渡と認め、元夫の請求を棄却しました。

不動産の財産分与を進める際の相談先

高額かつ複雑な不動産の財産分与を有利に進めるためには、以下のような専門家の協力が不可欠です。自身の状況に合った専門家に相談できるよう、それぞれの役割や相談方法について説明します。

| 専門家 | 主な役割 |

|---|---|

| 弁護士 | 財産分与全体の戦略立案、交渉、訴訟対応 |

| 税理士 | 税務リスクの評価、節税スキーム提案 |

| 不動産鑑定士 | 評価手法の選定と専門的証明 |

| 司法書士 | 登記変更、名義移転の手続き |

(1)弁護士

弁護士には、財産分与の法的権利・割合計算、交渉戦略立案、共有財産の調査・評価、離婚調停・訴訟手続きの代理申立て、離婚協議書作成など、幅広い事項について相談できます。

弁護士は、個別の財産について財産分与の対象になるのか、分与割合は何割ずつが適切かといった具体的な回答が可能です。また、相手方との交渉や、調停から訴訟までの手続きを一貫して任せることができるのは弁護士のみです。

不動産の財産分与について弁護士に相談したい場合、インターネットで財産分与に強い弁護士を探したり、自治体や弁護士会、法テラスなどの無料法律相談を利用するとよいでしょう。

関連記事

(2)税理士

税理士には、財産分与に関わる税金の問題、譲渡所得税の計算、贈与税を避ける方法、確定申告のサポートなどについて相談できます。

税理士に相談することで、不動産の財産分与に伴う思わぬ税負担を避け、税金面で最適な分与方法を見つけられます。確定申告の手間が省け、不動産の価値評価や税金計算を専門家に任せられるのも大きな利点です。

財産分与について税理士に相談したい場合は、弁護士と同様離婚に対応している税理士を探して初回相談を申し込むか、自治体や税理士会の無料相談を利用することができます。

(3)不動産鑑定士

不動産鑑定士には、不動産の正確な価値評価、鑑定書の作成、適正価格の算定などについて相談できます。不動産鑑定士に鑑定を依頼すれば、離婚調停や裁判でも証拠として通用する評価書を手に入れることができ、双方にとって納得感のある財産分与を実現しやすくなります。

不動産鑑定士に相談したい場合、インターネットで鑑定士を探したり、不動産仲介業者や弁護士から紹介してもらうのもよいでしょう。

(4)司法書士

司法書士は、登記や書類作成のプロフェッショナルであり、不動産の所有権移転登記、離婚協議書・公正証書の作成、登記書類の準備などについて相談できます。

司法書士は、弁護士と異なり財産分与に関する具体的なアドバイスや交渉の代理はできません。しかし、弁護士より低コストで文書作成・登記手続きを任せることができます。

離婚相談ができる司法書士を見つけるには、インターネットで司法書士を検索したり、法テラスや司法書士会の相談窓口を利用するのがよいでしょう。

関連記事

離婚時の不動産の財産分与についてよくある質問

Q. 夫名義の家でも財産分与の対象になる?

夫名義の家でも、婚姻中に夫婦の協力で取得・維持した不動産は財産分与の対象になります(民法第768条)。名義よりも取得時期と資金の出どころが重要です。

Q. 土地の財産分与はいつまで請求できる?

2026年4月1日以降に離婚した場合、財産分与の請求期間は離婚後5年以内です(民法第768条)。2026年3月31日以前に離婚したケースは従来どおり2年以内となります。

Q. 財産分与後に不動産の名義変更は必要?

財産分与で不動産を取得した場合、所有権移転登記の手続きが必要です。登記をしないと固定資産税の納税義務が元の名義人に残るなど、将来的なトラブルの原因になります。

Q. 不動産を分与する側に税金はかかる?

不動産を相手に渡す場合、取得時より価値が上がっていると、譲渡所得税が課されることがあります。詳しくは、国税庁の『No.3114 離婚して土地建物などを渡したとき』をご確認ください。なお、居住用不動産であれば、3,000万円の特別控除が使える可能性もあります。

まとめ

複数の不動産、事業用資産、投資物件などが関係する財産分与には、表面的な金額の取り決めだけでは不十分です。不動産の正確な評価、税金の影響、名義変更の手続きなど、多岐にわたる検討が必要です。

不動産の財産分与は、弁護士・税理士・不動産鑑定士・司法書士が連携して対応することで、より適切な解決につながります。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了