離婚時の住宅ローンと財産分与の方法|折半の必要性と名義変更の手続き

離婚する場合、どちらかが家を出てもう一方が住み続けるか、家を売却することになります。その際に問題となるのが、残っている住宅ローンを誰が払うのかという点です。

離婚時に居住用不動産が財産分与の対象となった方のうち、住宅ローンが残っていたのは約6割という実態調査のデータがあります。

離婚時に住宅ローンが残っている場合、ローンの残債が住宅の評価額を上回るオーバーローンか、下回るアンダーローンかによって財産分与の方法が異なります。

Check!

- 離婚時に家を売る?住み続ける?

- ローンを負担するのは誰?

- オーバーローン?アンダーローン?

この記事では、①住宅を売却する場合②ローンの名義人が家を出る場合③ローンの名義人が家に住み続ける場合の3パターンに分けて、離婚後のローンのゆくえについて解説します。

目次

住宅ローンの財産分与の基礎知識

夫婦が婚姻期間中に築いた共有財産を離婚時に公平に分配することを、財産分与といいます(民法768条1項)。

まずは、住宅ローンのある家と財産分与の関係を見てみます。

住宅ローンの財産分与

- ローンそのものを折半することはできない

- 離婚後もローンの名義人がローンを返済する

- 実質的にローンを折半することもある

住宅ローンは財産分与で折半する?

財産分与の対象となる財産には、不動産や預貯金、車、有価証券など様々なものがあります。夫婦の負う借金はマイナスの財産と捉えることができ、マイナスの財産も財産分与の対象です。

したがって、住宅ローンも原則として財産分与の対象になります。

住宅ローンを支払う人(名義人)は離婚しても変わりませんが、住宅ローン残債の半分に相当するお金を渡したり、他の財産と相殺するなどの方法で、ローン負担額を折半することができます。

ただし例外として、以下の2つのケースでは住宅ローンの財産分与を行わないことがあります。

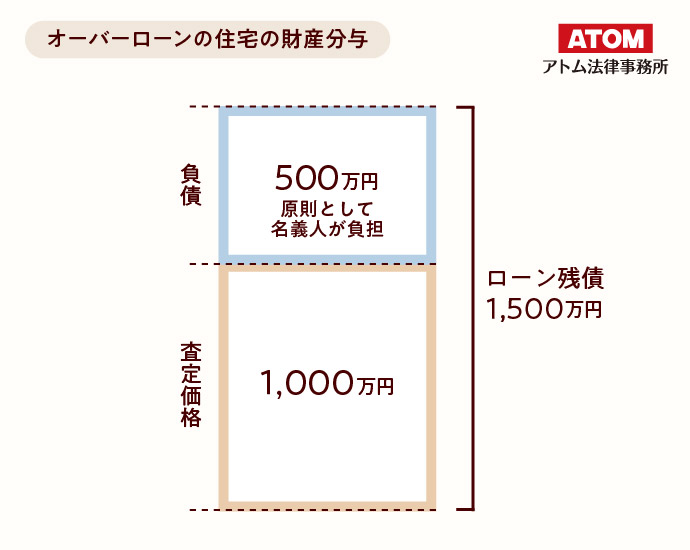

例外①住宅がオーバーローンの場合

オーバーローンとは、住宅の現在価値よりもローンの残債が多い状態をいいます。

財産分与においては、オーバーローンとなっている財産の価値は0円とみなすのが原則です。

したがって、オーバーローンの場合は住宅と住宅ローンの財産分与は行わず、ローンの名義人がローンを返済し続けます。

もっとも、それではローン名義人の負担が大きすぎることも多いため、他の財産とローン負担額とを相殺するなどして、実質的にローンを折半することもあります。

例外②財産の合計がマイナスの場合

住宅以外に預貯金などの財産があっても、プラスの財産とマイナスの財産を合わせた時に負債しか残らない場合は、財産分与自体を行いません。

この場合、財産分与の額は0円となり、ローンの名義人がローンを返済し続けることになります。

ここで問題になるのが、例外①で挙げたオーバーローンのケースです。

オーバーローンの住宅を0円とみなして財産の合計を計算するのか、それとも住宅ローンの残債をその他の財産と相殺するのかは、専門家も意見の分かれるところとなっています。

例えば、家の評価額が1000万円、住宅ローンの残りが5000万円、ほかの財産が2000万円と仮定します。つまり、住宅は4000万円のオーバーローンということになります。

オーバーローンの住宅の価値を0円とする立場に立つと、夫婦には合計で2000万円分の財産があることになるため、その2000万円を分け合います(非通算説)。

一方、ローンの残債とその他の財産を相殺する立場に立つと、夫婦の財産はマイナス2000万円となります。マイナスの財産分与は行わないため、この場合の財産分与額は0円です(通算説)。

関連記事

・借金は離婚時の財産分与でどうなる?借金は折半?折半しないケースは?

オーバーローン・アンダーローンとは?確認方法は?

住宅ローンが残っている場合、最も重要なのは住宅がオーバーローンなのかアンダーローンなのかです。

オーバーローン:住宅ローンの残債が住宅の評価額を上回っている状態

アンダーローン:住宅ローンの残債が住宅の評価額を下回っている状態

財産分与の話し合いを始める前に、住宅の評価額と住宅ローンがどのくらい残っているかを知っておきましょう。

住宅ローンの残債は、毎年10月ごろに金融機関から郵送される残高証明書を調べることで確認できます。

住宅の評価額は、不動産会社に査定してもらうことで分かります。

ローン残高と住宅の評価額を照らし合わせることで、住宅がアンダーローンかオーバーローンかが分かります。

関連記事

・オーバーローンは離婚でどうなる?財産分与と払えないリスクの対処

住宅ローンの支払い義務があるのは名義人

離婚後の住宅ローンの支払い義務は、あくまで住宅ローンの名義人にあります。

住宅ローンの契約形態には、単独債務、連帯債務型、連帯保証型、ペアローンの4つがあります。

それぞれの違いを表にまとめました。

| 名義人 | 連帯 | |

|---|---|---|

| 単独債務 | 1人 | × |

| 連帯債務 | 1人 | 〇 |

| 連帯保証 | 1人 | 〇 |

| ペアローン | 夫婦 | 〇 |

単独債務、連帯債務、連帯保証の場合は、ローンの名義人が夫婦の一方になっています。したがって、離婚後は名義人が1人でローンを返済します。

ペアローンの場合は、夫婦の双方がローンの名義人となっているため、離婚後も2人でローンを返済します。

また、契約の種類によって、ローンを滞納した場合にどうなるかが違います。

単独債務であれば、債務者がローンを滞納しても、元配偶者が返済の責任を負うことはありません。

一方、連帯債務型、連帯保証型、ペアローンの場合、もし離婚後に相手がローンを滞納したら、連帯保証人・連帯債務者がローンを返済しなければなりません。

離婚時の住宅ローン残債の実態

過去10年以内に離婚を経験した30代〜60代の男女700名を対象とした「財産分与を中心とした離婚に関する実態調査」によると、居住用不動産が財産分与の対象となった148名のうち、離婚時に住宅ローンが残っていたケースは約6割でした。残っていたローンの状況は、次のとおりです。

| 状況 | 割合 |

|---|---|

| 住宅ローンの残額が不動産評価額を下回っていた(アンダーローン) | 32.6% |

| 住宅ローンの残額が不動産評価額を上回っていた(オーバーローン) | 26.7% |

| 住宅ローンの残額と不動産評価額の多寡は不明 | 32.6% |

| 住宅ローンの残額と不動産評価額が同じだった | 8.1% |

また、住宅ローンが残っていたケースについて、離婚前後のローン負担の変化を見ると、次のような傾向が見られます。

| 離婚時の状況 | 離婚後の負担 | 割合 |

|---|---|---|

| 自分の名義で借りていた | 自分が負担 | 29.1% |

| 相手の名義で借りていた | 相手が負担 | 25.6% |

| 二人の名義で借りていた | 相手が負担 | 7.0% |

| 二人の名義で借りていた | 二人で負担 | 5.8% |

| 自分の名義で借りていた | 相手が負担 | 7.0% |

| 相手の名義で借りていた | 自分が負担 | 4.7% |

| 二人の名義で借りていた | 自分が負担 | 4.7% |

| 自分の名義で借りていた | 二人で負担 | 4.7% |

| 相手の名義で借りていた | 二人で負担 | 1.2% |

この結果から、離婚後も元の名義人が住宅ローンを返済し続けるケースが多いことが分かります。

なお、法務省の「協議離婚に関する実態調査」では、「財産分与の取り決めをしなかった理由」として「一方的に家を出ていかれ、住宅ローンの負担だけを押し付けられた」といったトラブル事例も報告されています。

離婚時には、住宅ローンを誰がどのように負担するのか、折半するのかしないのかを明確に決めておくことが重要です。

住宅ローンが残る家を売却する方法と折半の考え方

自宅の売却は、一番シンプルに住宅ローンを分けられる方法です。

オーバーローンの住宅売却と残債の折半

オーバーローンの住宅の売却は簡単ではなく、住宅ローンを完済して、抵当権を外す必要があります。

抵当権とは、万が一ローンの返済が滞ったら、金融機関が家を差し押さえてよいという権利です。抵当権が残ったままの物件では通常買い手はつきませんから、売却する際にはローンを完済しなければなりません。

下の図の場合、ローンの残債から住宅の査定価格を差し引いた実質的な住宅の価値はマイナス500万円です。

500万円の負債は、ローンの名義人が負担するのが原則ですが、夫婦が250万円ずつ負担するといった取り決めも可能です。

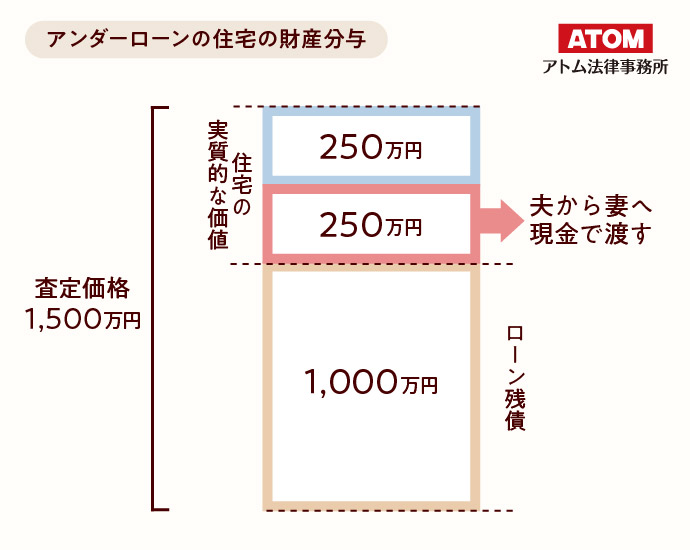

アンダーローンの住宅売却と売却代金の分配

住宅がアンダーローンであれば、売却代金で住宅ローンを完済できるため、特に問題はありません。

この場合、売却代金から住宅ローンの残債を差し引いた額が、現在の家の価値ということになり、これを2人で分け合うことができます。

住宅ローンを払えない場合の任意売却

住宅ローンが残ったまま家を売却する手段として、任意売却という方法があります。

任意売却とは、住宅ローンの返済が困難になった場合に、借入先の金融機関の許可を取った上で家を売却する方法です。

通常、住宅ローンの返済ができなくなった場合、抵当権が実行され、その家は競売にかけられることになります。

しかし、任意売却が認められれば、競売に比べて高い価格で売却できる可能性があります。

それでも住宅ローンを返済しきれない場合は、任意売却後もローンを返済し続けることになります。

弁護士

任意売却は、ある程度の期間ローンを滞納している場合に取りうる方法です。

滞納によって信用情報に傷がついてしまうほか、一定の期間に売却ができなければ競売にかけられてしまうというデメリットがあります。

リースバックで売却後も住み続ける

住宅を売却する場合、完全に手放しても良いですし、リースバックを利用して、住んだまま家を売る方法もあります。

〇リースバックとは

リースバックとは、自宅を売却し、売却した家をそのまま借りて(リースして)住み続けるという仕組みです。契約によっては将来買い戻しが可能な場合もあります。

リースバックは不動産会社やファイナンス会社が提供しているサービスです。

住宅ローンの名義人が家を出る場合の対処法

ここでは、名義人が家を出る場合について、「夫名義、夫の住宅ローンの家に、妻と子どもが住み続けるにはどうすればよいか」という例でご説明します。

関連記事

・離婚後も住宅ローンのある家に妻が住む5つの方法とは?注意点も解説!

住宅ローンの名義を配偶者に変更する

住宅ローンの名義人を夫から妻に変更できれば、妻がローンを支払いながら家に住み続けることができますが、銀行がローンの名義変更を認めることは少ないです。

住宅ローンの名義変更が認められるのは、次のような場合に限られます。

- 自宅の価値が住宅ローン残高を大きく上回っている場合

- 妻の資力が夫と同程度の場合

- 妻が資力のある保証人をつけることができる等の場合

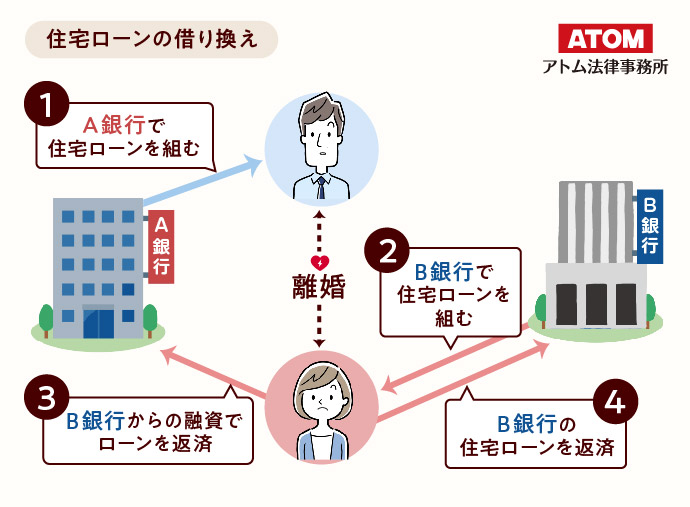

債務者の変更が認められない場合は、妻名義でローンを借り換えることで、ローンの名義人を妻に変えられる可能性があります。

とはいえ、ローンの借り換えは非常に難しく、借り換えができない場合も多いです。

借り換えが認められるには、資力のある親族に保証人になってもらうなど、信用力を高めるための対策が必要になる場合があります。

関連記事

・離婚で住宅ローンの名義変更をするには?ローンありの家の名義変更

・離婚したら住宅ローンの借り換えはできる?妻が家に住むための方法

住宅ローンの名義は変えず配偶者が返済を続ける

名義変更や借り換えが難しい場合は、妻が住宅ローン分を家賃として夫に振込み、夫から金融機関に支払ってもらう方法が考えられます。すなわち、実質的にローンを負担するのは家に住み続ける妻の方になります。

ただし、この方法を取るためには、あらかじめ金融機関の了承を得たほうがよいでしょう。ローンを支払う人が家に住んでいない状態は、契約違反にあたる可能性があるため注意が必要です。

また、家の名義が夫である以上、将来「売却したい」と言われるリスクもあります。

例えば、夫が再婚して新しい家族と住むために新たな住宅ローンを組みたい場合などです。

その場合、所有権は夫にあるため、たとえ妻がローンを支払い続けてきたとしても、家を出ていかなくてはならなくなるおそれがあります。

慰謝料や養育費の代わりに住宅ローンを支払う

夫が、妻に対する慰謝料や子どもの養育費の代わりに住宅ローンを負担するという合意が行われることもあります。この方法であれば、夫婦間の金銭の移動もありません。

しかし、前述の方法と同じく、ローンの名義人が家に住んでいないという状態は、契約違反にあたるリスクがあります。

関連記事

・離婚時に住宅ローンと養育費を相殺して妻が家に住み続ける方法

住宅ローンを完済する

住宅ローンの一括返済ができれば、妻子にとって最も安心できる方法といえます。

離婚時に思い切って住宅ローンを完済してしまえば、その後も安心して家に住み続けることができます。この場合は、夫婦の貯金などから住宅ローンの残債を支払います。

返済資金が足りない場合、妻の親族が援助するのも解決のための一つの方法です。

住宅ローンの名義人が家に住み続ける場合の財産分与

住宅ローンの名義人が離婚後に家に住み続ける場合は、返済を続けるにしろ完済するにしろ、住宅ローンの残債を折半するか否かが問題になります。

住宅ローンを折半しながら返済を継続する方法

離婚時に住宅を売らず、住宅ローンの返済を継続する場合は、ローンの負担額を財産分与の対象にするか、すなわち、ローンの残債を折半するかが争点になります。

ローンの残債を折半する場合、離婚時の財産分与において、ローンと他の財産を相殺する方法が一般的です。

ペアローンを組んでいる場合、離婚時にローンを一本化できれば理想的ですが、実際には難しいケースも多いです。免責的債務引受や借り換えなどの方法を検討することができますが、金融機関の審査が必要になります。

住宅ローンの財産分与を計算してみよう!

以下の例で、財産分与の額を計算してみます。

- 住宅の評価額:1,600万円

- 預貯金などその他の財産:800万円

- 住宅ローンの残債:1,400万円

| 資産 | 2,400万円 |

| 負債 | 1,400万円 |

| 資産-負債 | 1,000万円 |

今後も夫が住宅に住み続けてローンを返済していく場合、夫に300万円と住宅とローンの返済、妻に500万円、というように分けて清算します。

考え方は以下の通りです。

- 夫は1,600万円の家と1,400万円のローン、すなわち200万円分の財産を受け取る

- 住宅以外の800万円の財産は、妻が500万円、夫が300万円分受け取る

- 2人がそれぞれ500万円分の財産を受け取ることになる

住宅ローンを完済してから財産分与する

夫婦の共有財産を使ってローンを完済する場合は、その分財産分与の対象となる財産が減少するため、実質的にローンを折半することになります。

ただし、完済のための資金源によっては、財産分与の計算が変わる可能性があることに注意が必要です。

離婚時の住宅ローンに関する裁判例

離婚時の住宅ローンの取り扱いについて、裁判所がどのような判断を示しているかを確認しておきましょう。

住宅ローンが残る家の財産分与が争われたケース

東京高決令6・6・27(令和6年(ラ)226号)

婚姻前にマンションを購入し同居を始めた夫婦が離婚。マンション売却後、その評価額5800万円をどう分与するかが争点に。夫は「婚姻前に購入した物件であり、ローン返済も自分の特有財産から行った」として妻の寄与分を限定すべきと主張。裁判所の判断が注目された。

裁判所の判断

「住宅ローンの残額を消極財産として算定すべき」

東京高決令6・6・27(令和6年(ラ)226号)

- マンション評価額5800万円から夫の特有財産分を控除

- 基準時のローン残高2704万8833円を差し引いて算定

- 分与対象財産総額4942万5677円を夫婦で2分の1ずつ分与

- 夫から妻へ2377万円の支払を命令

この裁判例は、住宅ローンが残っている家の財産分与では、不動産の評価額からローン残額を差し引いた金額を基準に分与額を計算することを明確にしています。また、財産分与の基準時は、夫婦間の経済的な協力関係が終了した時点とすべきであるとも示されています。

夫名義の家に妻の共有持分が認められたケース

東京地判平24・12・27(平成24年(ワ)12019号)

夫名義で購入した住宅について、離婚訴訟では住宅ローン残高と不動産価値がほぼ同額として財産分与の対象外とされた。離婚後、元夫が元妻に対して住宅の明渡しを求めて提訴。

裁判では、妻が婚姻前の貯金800万円を購入資金として支払っていたことや、婚姻中の住宅ローン返済(約582万円)の一部が妻の固有財産から支払われたと評価できることなどを踏まえ、妻に共有持分があるかどうかが争点となった。

裁判所の判断

「離婚の際の財産分与とは別に、当該不動産の共有関係について審理判断がされるべき」

東京地判平24・12・27(平成24年(ワ)12019号)

- 元妻の共有持分は少なくとも3分の1と認定

- 元夫の明渡請求を棄却

- 元妻が持分を超えて占有する部分について月額10万円の使用料相当損害金の支払いを命令

- 元妻の固有財産からの支払い約1311万円(購入資金800万円+婚姻中ローン返済の半分約291万円+婚姻費用代替分220万円)を認定

この裁判例は、離婚時の財産分与でオーバーローンなどを理由に対象外とされた不動産であっても、実際の資金負担の状況によっては共有持分が認められる可能性があることを示しています。

これらの裁判例から、離婚時の住宅ローンと財産分与の取り扱いは個別の事情によって判断が異なることが分かります。自分のケースがどのように判断されるかについては、弁護士に相談することを推奨します。

離婚時の住宅ローンの財産分与における注意点

家の売却には3〜6か月かかる

家の売却を開始してからすべての代金を受け取るまでには、ケースによりますが3〜6か月程度かかってしまうことが多く、その間はローンを返済し続ける必要があるほか、売却した代金を分与することもできません。

住宅ローンの名義変更は金融機関の承諾が必要

夫婦の間でローンを引き継ぐと決めても、住宅ローンの名義変更が金融機関に認められるケースは多くありません。

名義人が家を出てローンだけを払い続けるという取り決めも可能ですが、家に住む人とローンの名義人が異なる状態にはリスクがあります。

例えば、夫名義の住宅ローンの家に妻が住み続ける場合、夫が返済を滞納したり家を売却したりすると、妻が退去を求められるおそれがあります。

関連記事

勝手に住宅の名義を変更してはいけない

住宅ローンがある場合、金融機関の許可を得ずに不動産登記を変更すると契約違反となり、残りの債務を一括で返済するよう求められたり、団体信用生命保険が適用されなくなってしまう可能性もあります。

したがって、金融機関に黙って不動産登記を変更することは避けましょう。

連帯保証人や連帯債務者は離婚時に変更する

住宅ローンの連帯保証人や連帯債務者になっている場合は、離婚時に変更手続きを検討することを強くおすすめします。

離婚後もそのままにしておくと、相手がローンを滞納したときに自分に返済の請求が来る可能性があります。

ペアローンの場合も注意が必要です。夫婦がお互いの連帯保証人となっているため、一方が返済できなくなると、もう一方が残りのローンを全額負担しなければならないおそれがあります。

また、将来家を売却したくなった場合でも、ローンを完済するか相手の協力を得る必要があります。こうしたリスクを避けるためにも、離婚時にローンを一本化するなどの対応を検討するのが理想です。

ただし、保証人や債務者の変更が金融機関に認められるとは限りません。まずは変更が可能かどうか、金融機関に確認してみましょう。

離婚時の住宅ローンについてよくある質問

Q. 離婚したら住宅ローンは必ず折半する?

離婚時の住宅ローンは必ずしも折半する必要はありません。ローンの支払い義務は名義人にあり、離婚後も名義人が返済を続けるのが原則です。ただし、財産分与の一環としてローン負担額を他の財産と相殺するなど、実質的に折半することもあります。

Q. 離婚後に住宅ローンの名義変更はできる?

離婚後の住宅ローンの名義変更は非常に難しく、金融機関が認めることは少ないです。名義変更が認められるのは、変更後の名義人に十分な資力がある場合や、住宅の評価額がローン残高を大きく上回る場合などに限られます。名義変更ができない場合は、借り換えを検討することもできます。

Q. 連帯保証人のまま離婚するとどうなる?

住宅ローンの連帯保証人のまま離婚すると、元配偶者がローンを滞納した場合に自分に請求が来るリスクがあります。離婚時には金融機関に連帯保証人の変更を申し出ることを強く推奨します。ただし、金融機関が変更を認めない場合も多いため、早めに相談することが重要です。

離婚後の住宅ローンは弁護士に相談しよう

住宅ローンの財産分与でトラブルが起きると、最悪の場合、自宅が競売にかけられてしまったり、信用情報に傷がついてしまう可能性があります。

また、どちらが家を受け取るか、住宅ローンの残りは折半するのか、どちらがローンを支払い続けるか、もめてしまうことも多くあります。

こういった事態を防ぎ、安心して離婚後の生活を送るために、一度弁護士に相談されることをおすすめします。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

弁護士

支払い義務とは「金融機関に対して支払いをする人」という意味です。

それぞれが今後どのくらい住宅ローンの残りを負担していくかは、夫婦間で取り決めます。