相続税を自分で申告する方法|自分でやってみた場合のリスクや失敗例

相続税の申告は、ご自身で行うことができます。

「令和6事務年度国税庁実績評価書」によると、相続税申告における税理士の関与割合は86.5%であり、近年はこの水準で安定して推移しています。

裏を返せば、約13.5%の方は税理士を関与させずに申告を行っているのです。

財産の内容がシンプルであれば自分での申告は十分に可能ですが、相続財産が高額であったり、土地を相続する場合などは、個人で申告することが難しくなるでしょう。

本記事では、相続税申告を自分で行う場合の具体的な5つのステップを中心に、土地がある場合の注意点、税務調査で実際に指摘されやすいポイント、「自分では難しい」と感じたときの対処法を解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

相続税を自分で申告する5つのステップ

相続税を自分で申告する場合は、以下の流れで手続きを進めます。

- 相続人と相続財産を確認する

- 相続税の申告が必要か判定する

- 遺産を評価して分割協議を行う

- 必要書類を収集する

- 申告書を作成・提出して納税する

申告と納税の期限は、被相続人が亡くなったことを知った日の翌日(通常は死亡日の翌日)から10か月以内です。

相続放棄や限定承認を行う場合は、相続開始を知った日から3か月以内に家庭裁判所で手続きを行う必要があります。

(1)相続人と相続財産を確認する

まずは、法定相続人の確定と相続財産の洗い出しから始めましょう。

相続人の確定

被相続人(亡くなった方)の出生から死亡までの戸籍謄本を取り寄せ、法定相続人を確定します。

法定相続人とは、法律によって遺産を受け継ぐ権利があると定められた人のことです。

法定相続人は民法によって優先順位が定められています。

配偶者がいる場合は常に相続人となり、子または孫(第1順位)、親または祖父母などの直系尊属(第2順位)、兄弟姉妹(第3順位)の順で相続人が決まります。

法定相続人の順位

| 順位 | 相続人 |

|---|---|

| 配偶者 | 常に相続人 |

| 第1順位 | 子(いない場合は孫・ひ孫など) |

| 第2順位 | 父母・祖父母などの直系尊属 |

| 第3順位 | 兄弟姉妹(いない場合は甥・姪) |

調査を怠り遺産分割協議の後に新たな相続人が判明すると、協議がやり直しになる恐れがあります。

被相続人に離婚歴がある場合や認知した子がいる場合など、想定外の相続人が判明することもあるため、戸籍謄本による正確な確認が重要です。

関連記事

・法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

相続財産の洗い出し

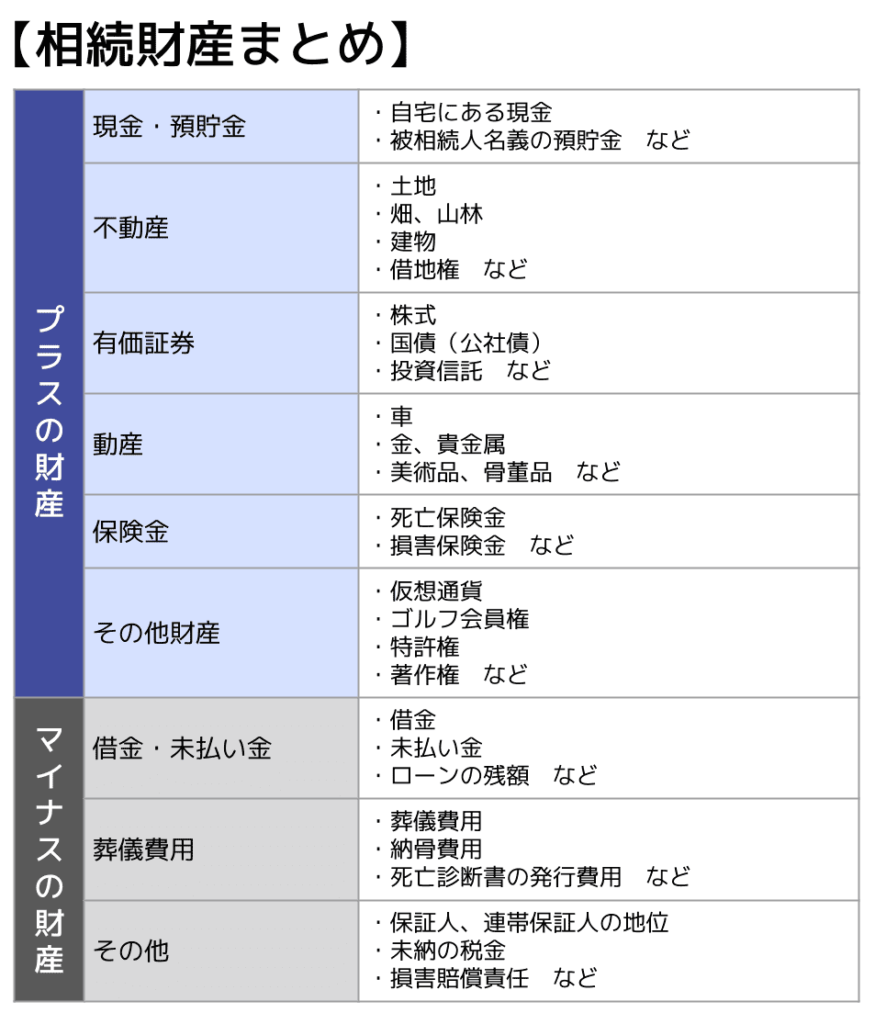

不動産・預貯金・有価証券・自動車・生命保険など、被相続人の財産をすべて洗い出します。

プラスの財産だけでなく、被相続人の死亡をきっかけに受け取る財産(みなし相続財産)や借金・ローンの残額などマイナスの財産も確認が必要です。

また、被相続人からの生前贈与も一定期間分は相続税の対象となるため、あわせて確認しておきましょう。

財産の見落としがあると申告漏れとなり、延滞税などのペナルティが発生する可能性があります。

漏れがないよう丁寧に確認しましょう。

相続税の対象となる遺産については、関連記事『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』にて詳しく解説しています。

(2)相続税の申告が必要か判定する

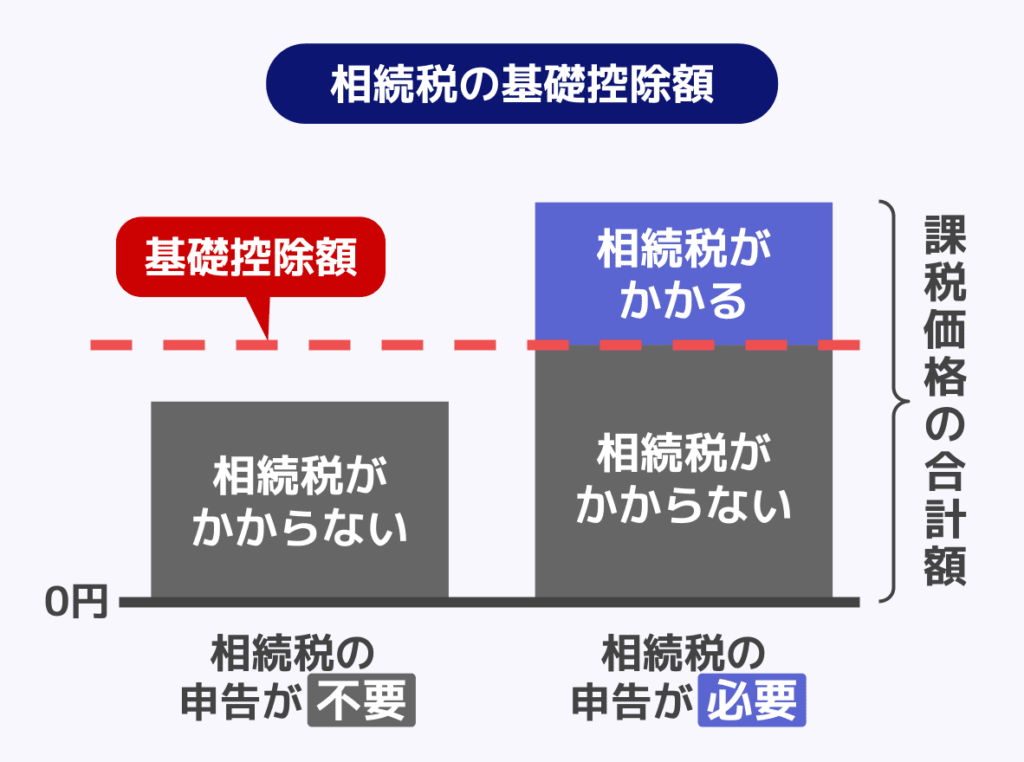

相続財産の洗い出しが終わったのであれば、そもそも相続税の申告が必要なのかどうかを判断しましょう。

相続税には「基礎控除」があり、課税対象となる財産の合計額(正味の遺産額)が基礎控除額を超えた場合に、相続税の申告と納税が必要になります。

基礎控除額の計算方法

基礎控除額の計算式は以下の通りです(相続税法15条)。

基礎控除額の計算式

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

たとえば、父が亡くなり相続人が母・子2人(計3人)というケースでは、基礎控除額は4,800万円です。正味の遺産総額が4,800万円以下であれば、相続税はゼロのため申告も原則不要です。

基礎控除額の計算方法や、そのほかの控除制度について詳しく知りたい方は『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事をご覧ください。

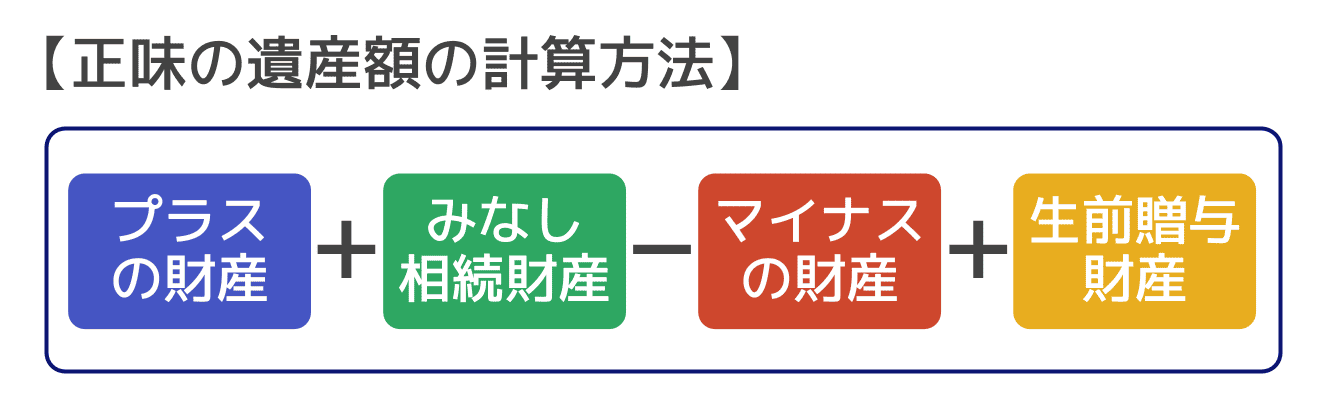

正味の遺産額の計算方法

正味の遺産額とは、相続税がかかるかどうかを判断する基準となる金額です。

プラスの財産から借金や葬儀費用などを差し引き、一定期間内の生前贈与を加算して計算します。

正味の遺産額が基礎控除額を上回る場合に、その超えた部分(課税遺産総額)に対して相続税がかかります。

どのような財産が正味の遺産額に含まれるかについて、詳しくは関連記事『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』にてご確認ください。

なお、国税庁の「相続税の申告要否判定コーナー」では、法定相続人の数と相続財産の金額を入力するだけでおおよその課税遺産総額を試算できます。

(3)遺産を評価して分割協議を行う

相続税の申告が必要な場合は、遺産の具体的な評価額を計算し、誰がどの財産を引き継ぐかを話し合います。

遺産の評価

相続税法では、財産は取得の時における時価で評価することが基本原則とされています。

ただし、特定の財産を除き、具体的な評価方法が法律で定められていません。

実務上は、国税庁が定めた「財産評価基本通達」を時価として扱い、財産の種類ごとに定められた方法で評価します。

例えば、土地(宅地)は、道路に面する標準的な宅地の1㎡あたりの価額をもとにする「路線価方式」か、固定資産税評価額に一定の倍率を乗じる「倍率方式」のいずれかで評価します。

建物は原則として固定資産税評価額で評価するのです。

土地を相続した場合の相続税の計算方法と特例は、関連記事『土地の相続税はいくらまで無税?親の土地の計算方法と特例を解説』で解説しています。

財産の種類ごとの詳しい評価方法については、関連記事『相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い』をご覧ください。

遺産分割協議書の作成

遺産分割協議書とは、相続人全員で遺産の分け方を話し合い(遺産分割協議)、その合意内容を記録した書類です。

作成後は、相続人全員が署名し、実印を押印します。

実務上、不動産登記や金融機関手続きで実印と印鑑証明書の提出を求められるのが一般的です。

遺産の分け方は、民法で定められた「法定相続分」によって基本的な割合が決まっています。たとえば、配偶者と子が相続人の場合は1/2ずつ、配偶者と親の場合は2/3と1/3というように、相続人の組み合わせによって取り分が異なります。

法定相続分はあくまで目安であり、相続人全員の合意があれば、異なる割合で分けることも可能です。

また、遺言書がある場合、原則として遺言書の内容に従って遺産を分けますが、遺産分割協議により相続人全員の合意があれば合意に基づいた内容で遺産を分けることもできます。

詳しくは、関連記事『法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説』をご覧ください。

すべての相続人の意思によって協議がなされていない場合、遺産分割は無効となります。

遺産分割協議書は全員の合意を証明する書類として不可欠であるほか、不動産の相続登記や預貯金の名義変更、相続税の特例適用などの各種手続きでも提出が求められます。

(4)必要書類を収集する

申告書の提出に向けて、主に以下のような書類を準備します。

- 被相続人のすべての相続人を明らかにする戸籍謄本等

(または法定相続情報一覧図の写し) - 遺産分割協議書のコピー

- 相続人全員の印鑑証明書

- 預貯金や借入金等の残高証明書

- 不動産の登記事項証明書、地積測量図や公図のコピー、固定資産評価証明書

- 相続人全員のマイナンバーカード等のコピー

相続税申告書に添付する戸籍謄本等は、原則として相続開始の日から10日を経過した日以後に作成されたものが必要です。

e-Tax(電子申告)で申告する場合、残高証明書・登記事項証明書・固定資産評価証明書などの添付書類は、紙の原本ではなくPDFなどのイメージデータで提出することができます。

ケースによって必要書類が異なるため、詳しくは関連記事『相続税申告の必要書類チェックリスト|財産の種類別・取得先別に一覧で解説』をご覧ください。

(5)申告書を作成・提出して納税する

相続税の申告書を作成し、提出と納税を行います。

申告書の用紙は、国税庁のホームページまたは税務署窓口で入手できます。

e-Tax(電子申告)を利用すれば、インターネットにつながったパソコンやスマートフォンから申告書を作成・送信することも可能です。

申告書の書き方については、関連記事『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』をあわせてご覧ください。

申告書の提出先は、相続人の住所地ではなく、被相続人が亡くなった時点の住所地を管轄する税務署です。

e-Taxのほか、郵便・信書便による送付、税務署窓口への持参といった方法を選べます。

納税は、金融機関や税務署の窓口での現金納付のほか、電子納税やクレジットカード納付なども利用できます。

原則は金銭での一括払いですが、一括納付が難しい場合は、一定の要件を満たすことで延納(分割払い)や物納(相続財産そのもので納める方法)の制度を利用できます。

これらを希望する場合も、申告期限までに申請が必要です。

延納や物納の要件や手続きを知りたい方は『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』の記事をご覧ください。

相続税申告を自分でできるかどうかを判断する基準

相続税申告を自分でできるケースと税理士に依頼すべきケース

自分で申告するかどうかは、財産の種類と複雑さで判断するのが一つの目安です。

以下のような状況が多く当てはまるほど、手順を丁寧に追えば個人で申告できる可能性があります。

相続税申告を自分でできるケース

- 財産が預貯金・上場株式のみで、土地・不動産がない

- 相続人が1~2人と少なく、遺産分割で揉めていない

- 遺言書があり、分割方針が明確に決まっている

- 小規模宅地等の特例・配偶者の税額軽減などの特例を使わない

- 遺産総額が基礎控除額をわずかに超える程度

一方、次のような状況では、税理士への依頼を検討しましょう。

税理士に依頼すべきケース

- 相続財産に土地・不動産が含まれる

- 小規模宅地等の特例を使いたい

- 相続人が3人以上いて、遺産分割の協議が難航している

- 名義預金・生前贈与・生命保険など、財産の把握が難しい資産がある

- 配偶者の税額軽減・未成年者控除・障害者の税額控除など、複数の特例を組み合わせて使いたい

- 被相続人が個人事業主・非上場会社の経営者だった

- 申告期限まで時間的余裕がない

一つでも当てはまる項目があれば、まずは税理士に相談することをおすすめします。

関連記事

・相続税の専門家と依頼できる内容を紹介|誰に相談すべきか一目でわかる

自分で申告するかどうかは税理士への報酬も考えて決める

相続税の申告を自分でするかどうかの判断に関しては、税理士に依頼した際に生じる報酬額も考慮に入れるべきでしょう。

自分で申告を行えば、税理士に支払う報酬分は金銭的な負担が減るためです。

相続税申告を税理士に依頼する場合、報酬は一般的に「基本報酬+加算報酬」という構成で決まります。

相続税申告を依頼すると必ず発生する「基本報酬」の相場は、「遺産総額の0.5~1%程度」であることが多いでしょう。

そのうえで、「土地を相続した」「相続人が複数人いる」「申告期限まで3か月未満である」といった事情があると「加算報酬」が上乗せされることがあります。

税理士に相談すると、依頼した場合の具体的な報酬額について教えてもらえるでしょう。

相談の際には、自分で申告を行う場合のデメリットなども確認し、報酬を支払ってでも依頼を行うべきかどうかの判断をすることをおすすめします。

税理士に相続税申告を依頼した際の報酬に関して詳しく知りたい方は『相続税申告の税理士報酬は?相場と費用の仕組みを解説』の記事をご覧ください。

土地があると相続税申告を自分ですることが困難

土地がある場合でも自分で申告することは可能ですが、難易度は大きく上がります。

路線価による補正計算や小規模宅地等の特例の適用判断など、専門的な知識が必要な場面が多く、ミスが発生しやすい分野です。

自分で土地を評価することは困難

市街地の土地の評価に使われる「路線価方式」では、国税庁が毎年公表する路線価(道路に設定された1㎡あたりの価格)に地積(面積)を掛けて計算します。

ただし、実務ではここからが本番です。

土地の形状・接道状況・利用状況によって「補正率」を掛けて評価額を調整する必要があります。

主な補正の種類は以下の通りです。

| 補正の種類 | 内容 |

|---|---|

| 奥行価格補正 | 道路からの奥行きが長い・短い場合に適用 |

| 不整形地補正 | 形が整っていない土地(L字型・旗竿地など)に適用 |

| 間口狭小補正 | 道路に面する間口が狭い場合に適用 |

| 奥行長大補正 | 間口に対して奥行きが長い土地に適用 |

| 側方路線影響加算 | 2つの道路に面している場合に適用 |

実務上、土地評価のミスの多くは、路線価や地区区分の見間違い、奥行・間口距離の間違い、利用区分の間違いなどが挙げられます。

登記上の情報と実際の利用状況が異なることも多いため、慎重に補正率を判断する必要があるのです。

路線価の調べ方や計算方法については、関連記事『相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】』をご覧ください。

小規模宅地等の特例はミスが起きやすい

小規模宅地等の特例は、被相続人が住んでいた自宅の土地などについて、一定の面積まで相続税評価額を大幅に減額できる制度です。

例えば、土地が「特定居住用宅地等」に該当する場合には、330㎡を限度として評価額が80%減額となります。

相続税の節税効果が最も大きい特例のひとつで、適用できるにもかかわらず申告書に反映しなければ、数百万円単位で税額が高くなることもあります。

ただし、適用要件は複雑です。

「同居していたかどうか」「申告期限まで住み続けるかどうか」「誰が相続するか」など、複数の条件を同時に満たす必要があります。

要件の判断を誤り、本来は適用できない土地に特例を使ってしまう申告誤りも見られます。

この場合、税務調査で指摘を受けても、申告期限後に別の土地へ特例の適用を選択し直すことは、原則として認められません。

また、複数の土地がある場合に最も節税効果の高い土地を選べず、本来より多くの税金を納めてしまうことがあります。

有利な土地を選び損ねた場合も、後から更正の請求によって適用対象を変更することは、原則としてできません。

また、特例を利用するためには、特例によって相続税を支払う必要がない場合でも申告しなくてはならない点も、ミスが起きやすいでしょう。

小規模宅地等の特例の詳しい要件については、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をご覧ください。

相続税を自分で申告するリスク|失敗例も紹介

相続税申告を自分で進めると、様々なリスクが生じます。

生じるリスクの内容や、よくある失敗例などを紹介するので、自分で申告を行う場合の参考としてください。

税務調査の対象となりやすい|指摘を受けるリスク

自分で申告を行った場合、税理士のチェックが入らないため申告誤りが生じやすく、税務調査で指摘を受けるリスクがあります。

税務調査で指摘されやすい3つのポイント

特に以下の3つのポイントは、実務上、税務調査で指摘されやすいといわれています。

- 土地評価の誤り

路線価や地区区分の見間違い、補正率の適用ミス、小規模宅地等の特例の誤適用は、税務調査で確認されやすいポイントです。 - 名義預金の見落とし

口座の名義が子や孫であっても、実質的に被相続人が資金を管理していた預金は「名義預金」として相続財産に含まれます。 - 生前贈与の加算漏れ

被相続人からの生前贈与がある場合、一定期間分は相続財産に加算されて相続税の対象となります。暦年贈与の加算対象期間は、相続開始のタイミングによって異なります。

名義預金の判断基準

以下のような事情があると、名義預金とみなされやすいでしょう。

- 通帳・印鑑を被相続人が管理していた

- 被相続人の給与・年金口座から入金されていた

- 口座の名義人が口座の存在を知らなかった

- 贈与税の申告がなく、贈与の実態がない

国税庁「令和6事務年度における相続税の調査等の状況」では、実際の調査事例として、被相続人の財産が基礎控除以下になるよう相続人及びその家族名義の口座へ預金を移動し、申告を行っていなかったケースが挙げられています。

税務署は金融機関への調査権限を持っており、申告書に記載のない口座が発覚することは珍しくありません。

生前贈与加算の範囲|改正による変更も含む

暦年贈与における生前贈与加算の対象となる範囲は、死亡時期によって以下のように異なります。

| 贈与者の死亡時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内(改正の影響なし) |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

一方、相続時精算課税制度を利用している場合は、年110万円の基礎控除額を差し引いた残額が課税対象となります。

関連記事

- 相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説

- 暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

- 相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

申告期限に関する誤解と手続きにかかる時間

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内ですが、この期限に間に合わないリスクがあります。

「10か月あれば十分」と思われがちですが、実務上は手続きに4~5か月程度は必要とされているのです。

申告までには、戸籍謄本の収集・金融機関への残高証明書の請求・不動産の評価・遺産分割協議・申告書の作成など、多くの手続きを順番に進める必要があります。

戸籍謄本は被相続人が転籍を繰り返していた場合、複数の市区町村への請求が必要です。

残高証明書も金融機関ごとに請求が必要で、「どこに口座があったか」を把握すること自体が難しいケースも少なくありません。

路線価図の読み方や補正率の判断にも、相当の時間と専門知識を要します。

このような作業を、経験のない方はスムーズに行うことは簡単ではないでしょう。

特に、仕事をされている場合は市役所や金融機関の窓口が開いている平日に動くことが困難であるため、想像以上に手間がかかる恐れがあります。

10か月以内に申告が間に合わないというリスクは十分にあるといえるでしょう。

関連記事

遺産分割の合意が得られないリスク

遺産分割における必要な合意が得られず、納税額が増えたり、手続きの負担が大きくなるリスクがあります。

遺産分割協議は相続人全員の合意が必須です。

合意形成が難航し、10か月以内に遺産分割がまとまらない場合は、いったん「未分割」のまま法定相続分で申告し、後日、遺産分割成立後に「更正の請求」を行って修正する方法もあります。

なお、更正の請求は原則として遺産分割が成立した日の翌日から4か月以内に行う必要があります。

ただし、未分割申告では特例を適用できず、一時的に本来より多くの税金を納めることになり、手続きの負担も大きくなるでしょう。

このようなケースでは、早い段階で税理士や弁護士に相談することをおすすめします。

遺産分割がまとまらない場合にすべきことについては関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』で解説しています。

配偶者の税額軽減は申告が必須

配偶者の税額軽減とは、配偶者が相続した財産のうち、1億6,000万円または法定相続分のいずれか多い金額までは相続税がかからない制度です。

実務上、「配偶者は1億6,000万円まで相続税がかからないから、申告自体が不要」と誤解されるケースが少なくありません。

しかし、配偶者の税額軽減は申告書を提出することで初めて適用できる特例です。

納税額がゼロになる場合でも、申告書の提出と遺産分割協議書の作成が必須となります。

配偶者の税額軽減の適用要件や控除額の計算方法は、関連記事『配偶者の税額軽減とは?1億6,000万円まで相続税がかからない要件とデメリット』をご覧ください。

なお、小規模宅地等の特例など、その他の特例についても同様です。「税金がかからないから申告しなくていい」という判断は誤りである点に注意が必要です。

自己申告でよくある計算・書類のミス

自分で相続税申告を行う場合、次のようなミスが発生しやすいとされています。

- 土地評価の計算ミス

固定資産税評価額を相続税評価額と混同した過小評価による申告漏れ - 特例のための添付書類漏れ

所定の添付書類が不足し、特例が適用されないことによる過大納税 - 財産計上の過大・過少ミス

評価額の計算誤りや財産の除外・誤算入による申告誤り - 申告書の提出先の誤り

相続人の住所地ではなく、被相続人の死亡時における住所地を所轄する税務署への提出が必要

申告後に誤りが発覚した場合、修正申告や更正の請求が必要となるだけでなく、加算税や延滞税が発生することもあります。

申告漏れが多い財産の傾向

国税庁「令和6事務年度における相続税の調査等の状況」では、税務調査で把握された申告漏れ財産を種類別に分類した構成比が公表されています。

申告から漏れやすい財産の傾向を示すデータで、「現金・預貯金等」が4割以上を占めている点が特徴的です。

| 財産の種類 | 構成比 |

|---|---|

| 現金・預貯金等 | 43.3% |

| その他 | 29.1% |

| 有価証券 | 13.6% |

| 土地 | 12.3% |

| 家屋 | 1.7% |

次いで多い「その他」には、貸付金などの金銭債権、貴金属・書画・骨とう品などの動産、ゴルフ会員権、生命保険金や死亡退職金のうち非課税枠を超えた部分などが含まれます。

なお、同資料によると、申告誤りが発覚して実地調査が行われた場合の1件あたり平均追徴税額は867万円(加算税含む)にのぼります。

申告誤りに対する国税庁の行政指導

国税庁は計算誤りや法令の適用誤りによって申告が不適切になるケースに対して、文書・電話・来署依頼による面接などで申告書の自主的な見直しや修正を促す「簡易な接触」と呼ばれる行政指導を行っています。

国税庁「令和6事務年度における相続税の調査等の状況」によると、令和6事務年度の相続税に関する簡易な接触件数は21,969件に上っており、申告漏れや誤りに対して積極的な指導が行われています。

相続財産と気づきにくい名義財産・名義預金

相続税の申告では、被相続人名義以外の財産でも相続税の課税対象となるケースがあります。

次のような財産は見落とされやすいため、注意が必要です。

- 名義預金

口座の名義が子や孫であっても、実質的に被相続人が管理・運用していた預金は相続財産に該当 - タンス預金

自宅などに保管していた現金も課税対象 - 生命保険・積立型保険

契約者や被保険者が別人でも、保険料の負担者が被相続人であれば相続税の課税対象となる可能性 - みなし相続財産

生命保険金・死亡退職金のうち、相続人が受け取った部分については非課税枠(500万円×法定相続人の数)が設けられており、これを超えた部分が課税対象

家族名義の預金や手元の現金など、一見すると相続財産と気づきにくいものほど申告漏れになりやすく、税務調査で指摘を受けやすいポイントでもあります。

自分でできる相続税申告についてよくある質問

Q. 自分で相続税申告をして税務調査が来た場合は?

税務調査が入ったときは、税理士に調査の立会いを依頼することができます。自分で申告した場合でも、調査開始後から税理士に依頼することは可能です。

調査で申告誤りが指摘されると修正申告が必要となり、過少申告加算税と延滞税が発生することがあります。

一方、調査が来る前に自主的に誤りに気づいて修正申告を行った場合は、ペナルティが軽減される場合があります。

Q. 相続税申告を税務署に相談できる?

税務署では申告方法や必要書類に関する一般的な質問に答えてもらうことができます。

税務署での個別面談は原則として事前予約となっているので、まずは相談したい税務署への連絡を行いましょう。

もっとも、節税のアドバイスや複雑な財産評価など、専門的な判断が必要な場合は税理士への相談をおすすめします。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

相続税申告は自分で無理と感じたら税理士に相談を

自分で申告を進めてみたものの、途中で「これは難しい」と感じた場合は、早めに税理士への相談や依頼を検討することをおすすめします。

税理士への相談や依頼を行うべきタイミングの目安

次のような状況であれば、すみやかに税理士への相談や依頼へ切り替えることをおすすめします。

- 土地・不動産があり、評価計算で行き詰まっている

- 小規模宅地等の特例を使いたいが、適用要件の確認が難しい

- 遺産分割が揉めている

- 名義預金・生前贈与など、財産の把握が複雑になってきた

- 申告期限まで4~5か月を切っている

依頼が遅れるほど対応できる税理士は限られてきます。

申告期限の残りが1~2か月になると引き受けを断られることもあるため、早めの判断が重要です。

途中まで集めた書類は税理士への引き継ぎに使える

税理士への相談の際、自分で集めた戸籍謄本・残高証明書・作りかけの計算メモを持参すると、スムーズに引き継ぎができます。

途中まで進めた作業は無駄にはなりません。

費用が心配な場合も、初回相談を無料で受け付けている税理士事務所は多くあります。

アトム相続税理士事務所では税理士に無料相談することが可能です。

相談予約は24時間いつでも受け付けているので、期限内に適切な相続税の申告を行いたい方はいつでもご連絡ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士