現金手渡しに贈与税はかかる?課税される条件や未申告のペナルティ

子どもや孫に財産を生前贈与する際、「現金を手渡しすれば税務署にばれずに贈与税を回避できるのではないか」と、考える人もいるのではないでしょうか。

しかし、現金手渡しの贈与にも贈与税はかかります。そして、贈与の事実は税務署にばれます。

この記事では、現金手渡しの贈与にかかる税金や注意点、現金手渡しの贈与で贈与税を払わなかった場合にどうなるのかなどを解説していきます。

目次

現金手渡しの贈与で気になること

現金手渡しの贈与は合法?贈与税は?

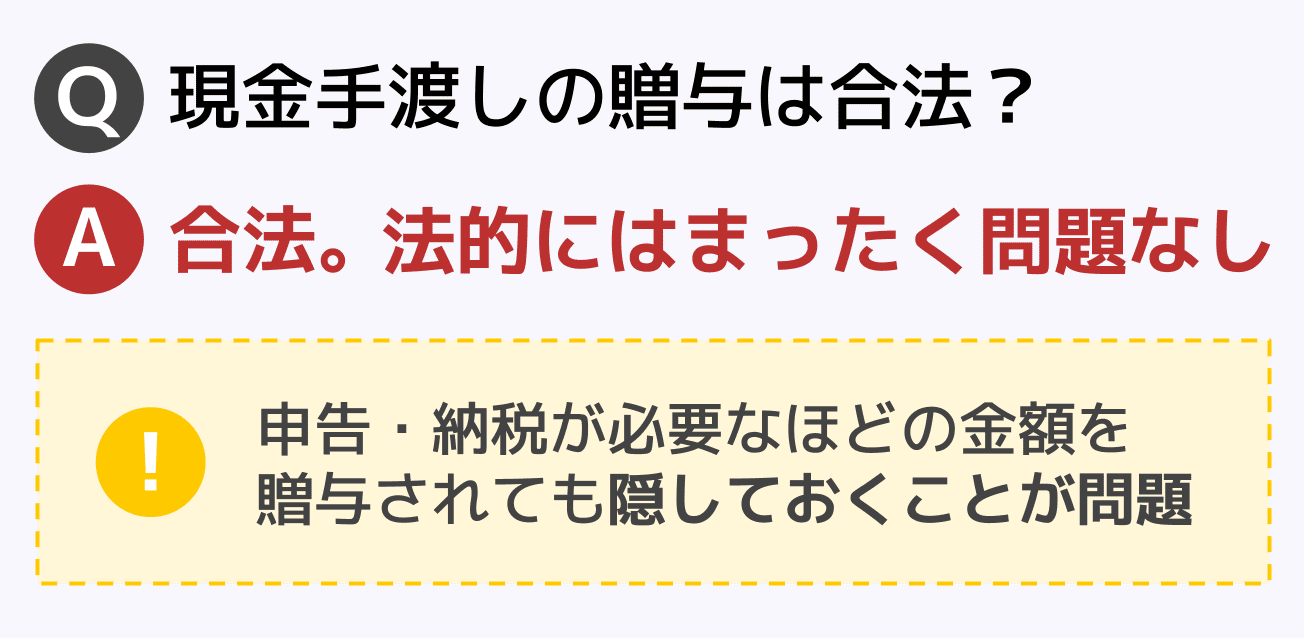

現金を手渡しで贈与することは、法的にまったく問題ありません。

そもそも贈与は贈与者(あげる側)と、受贈者(もらう側)の合意で成立します。そのため、手渡しでも銀行振り込みでも、双方の合意があればそれは贈与になります。

ただし、現金手渡しの贈与にも贈与税はかかるため、贈与税の申告・納付が必要なほどの贈与を受けたにもかかわらず、隠していた場合は脱税となってしまいます。

なお、贈与税は受贈者に支払い義務が生じます。

手渡し贈与に贈与税が課税される条件や、贈与税の計算方法についてはこのあと解説します。そのまま読み進めてください。

現金手渡しの贈与は税務署にばれる?

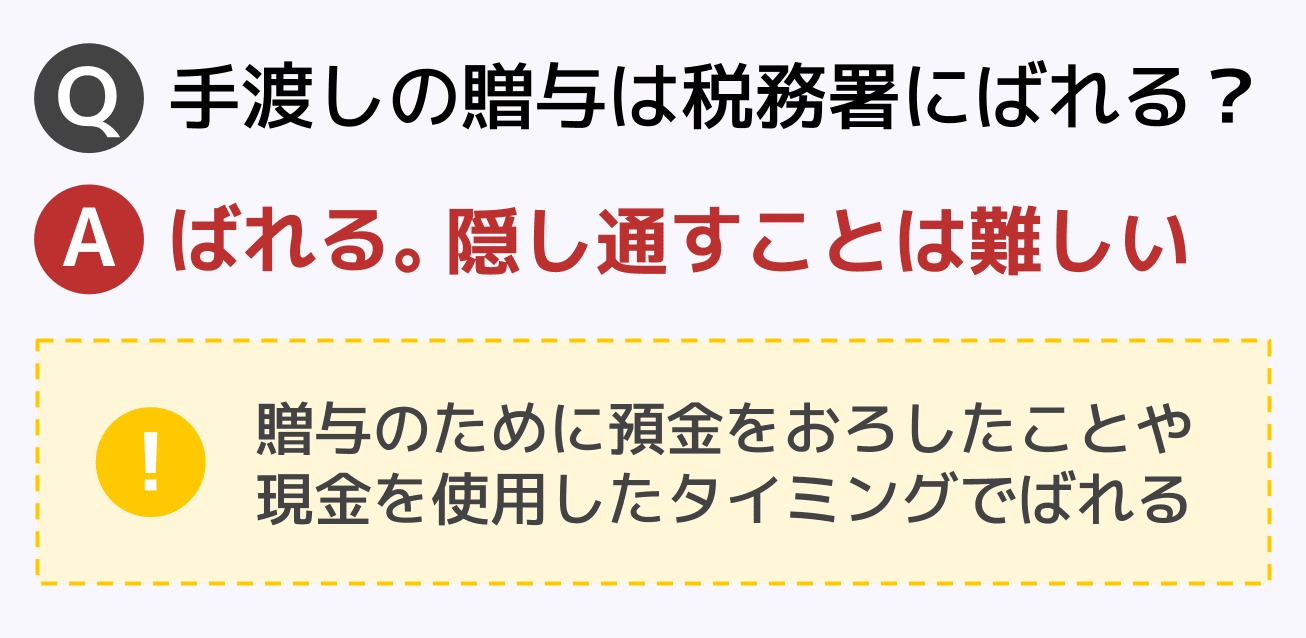

現金手渡しで贈与をしても、その事実は税務署にばれてしまいます。

そのため、手渡しで現金を贈与して、贈与税の支払いを回避しようとすることは難しいでしょう。

なぜ現金手渡し贈与が税務署にばれる?

もちろんこっそり手渡しで贈与すれば、贈与の瞬間に税務署にばれることはありません。

しかし、税務職員は様々な情報を組み合わせて、贈与の事実を突き止めることができます。

たとえば、贈与のための預金引き出しは容易に把握されます。大きな出金があれば、その使途について詳しい調査が行われ、最終的に贈与の事実が明らかになる可能性が高くなります。

また、受贈者の収入からは考えにくい高額な出費があった場合に、贈与が疑われることもあります。

関連記事

贈与税の申告漏れは「ばれない?」ばれるケースは?ばれたらどうなる?

【補足】贈与税には時効がある

贈与税の時効は6年です。

ただし、贈与があったことを隠して脱税を目論んでいたなど、故意に申告をしなかった場合には「7年」に延長されます。

6年または7年が経過し、贈与税の時効が成立すれば贈与税を支払う必要はなくなりますが、前述したように税務署の調査能力は非常に高いため、時効まで逃げ切ることは極めて難しいです。

なお、贈与税の時効は贈与を受けたときからカウントするのではなく、贈与税の申告期限日の翌日からカウントします。

贈与税の申告期限日は贈与を受けた翌年の3/15なので、その翌日の3/16から時効のカウントが始まります。

関連記事

現金手渡しの贈与にかかる贈与税の計算方法

現金手渡しでの贈与にも、その他の贈与と同じように贈与税はかかります。手渡しの贈与にかかる贈与税の課税条件や計算方法を見ていきましょう。

贈与税が課税される条件

贈与税には年間110万円の非課税枠が用意されています。

すなわち、1月1日~12月31日に受けた贈与の合計額が、110万円を超えた場合にのみ贈与税が課税されます。

贈与された合計額が110万円を超えない場合、贈与税の申告・納付をする必要はありません。

関連記事

贈与税が申告不要なケースとは?非課税でも申告が必要な場合も解説

贈与税の計算方法

贈与税の計算式は以下のとおりです。

贈与税の計算式

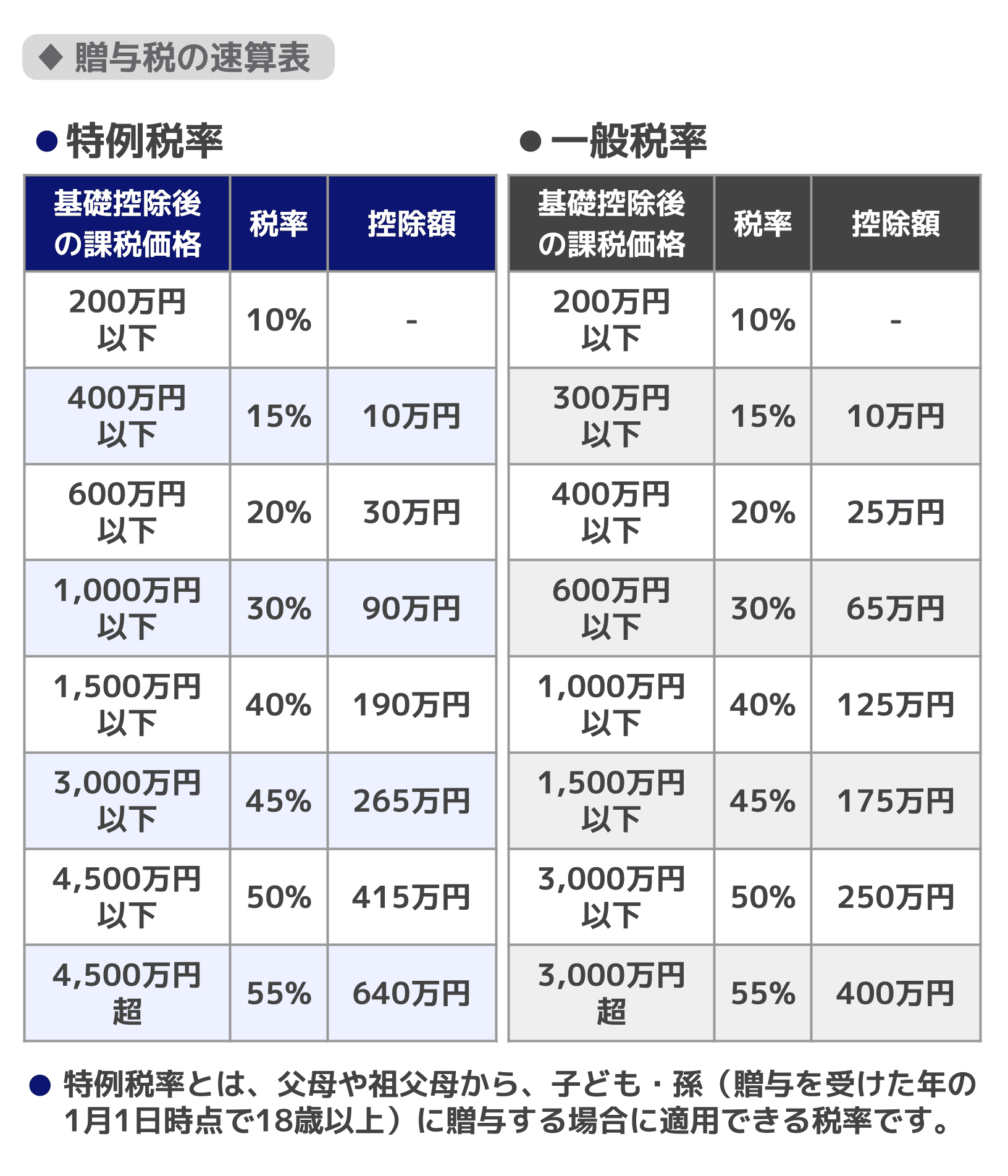

基礎控除後の課税価格 × 税率-控除額=贈与税額

贈与税の税率と計算式は、以下の評を参考にしてください。

贈与税の税率には、特例税率と一般税率があります。

特例税率とは、贈与を受けた年の1月1日において18歳以上の受贈者が、直系尊属(父母や祖父母)から贈与を受けた場合に適用される税率です。

対して一般税率とは、特例税率以外の贈与に適用される税率です。夫婦間の贈与や兄弟間の贈与、18歳未満の子どもへの贈与などは一般税率で計算します。

関連記事

贈与にかかる税金を計算|500万円を生前贈与するシミュレーションつき

非課税枠内でも贈与税がかかるケースに注意

前述した、年間110万円の非課税枠に収まる贈与だったとしても、贈与税が課税されてしまうケースがあります。

定期贈与とみなされると非課税枠がなくなる

贈与税には年間110万円の非課税枠がありますが、贈与が「定期金給付契約に基づく定期金に関する権利」とみなされるとこの非課税枠は使えなくなります。つまり、年間の贈与額が110万円以下でも贈与税がかかってしまうのです。

「定期金給付契約に基づく定期金に関する権利」とは

最初からまとまった金額を贈与するつもりで、一定の金額を何年にもわたり贈与すること

例えば、最初から1000万円を贈与するつもりで節税のため毎年100万円を10年間贈与していた場合、税務署は定期贈与に該当すると判断する可能性があります。

本記事ではのちほど定期贈与に該当すると判断されないための対策も解説するので、ご確認ください。

亡くなる3年前ないし7年前の贈与には相続税がかかる

生前贈与では年間110万円まで非課税ですが、贈与者が亡くなった場合、その前3年の間に贈与した分は相続税の対象として相続財産に加算されます。

なお、令和5年度税制改正によって、2024年以降の贈与については相続税の課税対象となる生前贈与の加算期間が、「死亡前7年」に延長されました。2024年1月1日以降の贈与から、加算対象の7年に含まれるという意味であるため、7年分の加算となるのは最短でも2031年1月1日の相続からです。

贈与税と相続税の違いや、どちらの節税効果が高いかは、関連記事『贈与税と相続税の違いは?贈与と相続はどちらが得か徹底比較!』をお読みください。

現金手渡しで贈与税を払わなかったら?ペナルティはある?

現金手渡しで贈与税を払わなかった場合、発覚後には通常通り贈与税を徴収されるだけでなく、加算税がつきます。これらの点について確認していきましょう。

贈与税と加算税を支払わなければならない

年間110万円を超える贈与を受けていながら贈与税を支払っていなかったことが発覚した場合、払っていなかった分を支払わなければなりません。

加えて、贈与税の申告をしていなかったことに対するペナルティとして加算税も発生します。

加算税の種類はケースによって違うため、紹介していきます。

無申告加算税

税金を適切に申告をしなかった場合に支払う必要があるのが「無申告加算税」です。

無申告加算税では、本来納付すべき金額が50万円以下だった場合にはその15%、50万円を超える場合にはその20%の加算税が発生します。

関連記事

贈与税申告を忘れると無申告課算税の対象|ほかの加算税もあわせて解説

過少申告加算税

贈与税を少なく申告していた場合には、「過少申告加算税」がかかります。過少申告加算税では、申告していなかった金額の10%が加算税として発生します。

なお、申告していなかった金額が、申告していた金額を上回る場合か、50万円を超える場合には加算税が15%となります。

重加算税

故意に脱税をしようと意図的に隠ぺいするなど、悪質性が認められる場合には、「重加算税」が課される場合もあります。

重加算税では、支払っていなかった税額の最大50%が加算税として発生します。

延滞税

納税が納期より遅れてしまった場合には「延滞税」がかかります。延滞税は本来納付すべき期限から遅れるほど高額になっていきます。

関連記事

贈与税の延滞税の計算方法を解説|ケース別の計算例つきでよくわかる

相続時に生前贈与の証明ができないと相続税がかかることも

たとえば贈与者の死後、相続に際して行われる税務調査で不自然なお金の動きが確認された場合、それが生前贈与によるお金の移動だと証明する必要があります。

証明ができなければ、生前贈与で受けた現金であっても、「貸付金」や子どもの名義で親が口座を管理する「名義預金」とみなされ、相続財産の一つとして相続税が課されてしまうおそれがあります。

贈与税を知るうえで欠かせない名義預金については、関連記事『名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説』をお読みください。

現金手渡し贈与するときは贈与契約書を作成

現金手渡しで生前贈与を行うと、以下のようなリスクが伴います。

- 税務調査の対象になりやすい

- 「定期金給付契約に基づく定期金に関する権利」と判断されて、課税対象となる

税務署に贈与を否認されないためにも、現金手渡しで生前贈与を行うときは「贈与契約書」を作成しておきましょう。

贈与契約書とは?何のために作成する?

贈与契約書とは、贈与者と受贈者の合意や、贈与が行われた事実を客観的に証明する書類です。

手渡しでの贈与は贈与の証拠が残しにくく、贈与があったことの証明ができないことが多いです。

そのため、税務署からも「何かやましいことがあるから手渡しで贈与したのではないか」と疑われやすいのが現実です。

そこで贈与契約書を作成しておけば、いざ税務署から疑いをかけられたときに、贈与税がかからない贈与額だったことや、正しく贈与税申告していたことを証明する材料になります。

定期贈与とみなされないためにも有効

たとえば、1,000万円を生前贈与で年間100万円ずつ、10年にわたり贈与しようと考えたとします。

10年間で一度のみの贈与契約だと、「毎年100万円を10年間にわたり贈与する契約を交わした」と判断されるおそれがあります。すると暦年贈与として認められず、年間110万円以下の贈与であっても贈与税が発生してしまいます。

しかし、毎年贈与するたびに贈与契約を行うことで、「100万円の贈与契約を10年連続で交わした」と判断され、暦年贈与となり、贈与税を課税されるおそれを減らすことができます。

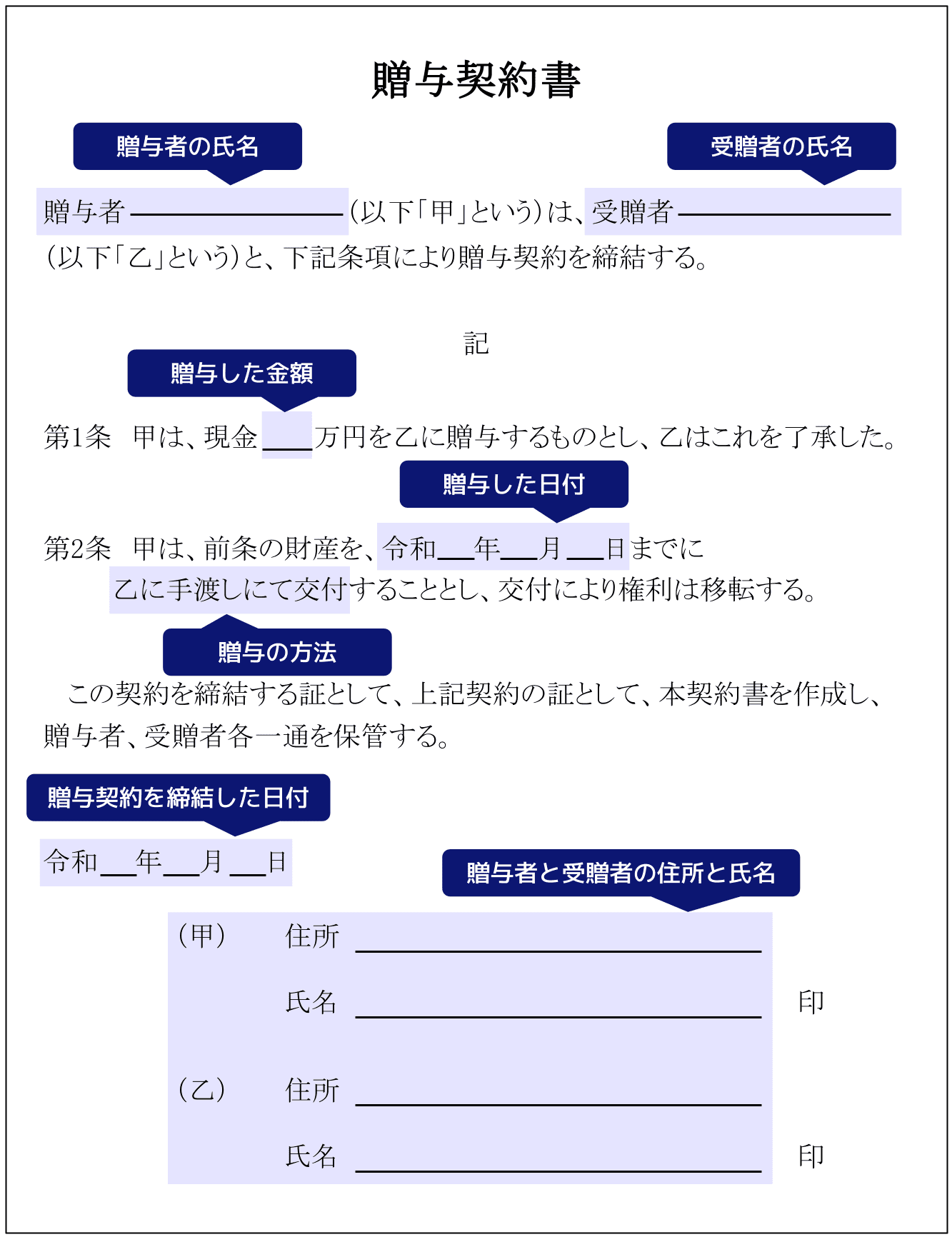

贈与契約書の作成例

贈与契約書は決まった形式がありませんが、以下の内容は必ず記入するようにしましょう。

贈与契約書に記入すべき内容

- 贈与者の氏名、住所

- 受贈者の氏名、住所

- 贈与した金額

- 贈与した日付

- 贈与契約を締結した日付

- 贈与の方法

生前贈与で節税対策に使える制度

生前贈与では、節税に使える様さまざまな制度があります。うまく活用すればお得に贈与ができるので、1つずつ確認していきましょう。

暦年贈与

暦年贈与を利用すれば、年間110万円までの贈与を非課税で行うことが可能です。

ただし、暦年贈与を行う場合には贈与のたびに贈与契約を結び、贈与契約書を作成することが重要となります。

また、税務署に生前贈与の証明を求められた時のことを考えると、現金を手渡しするよりも、取引記録が残る口座振り込みで贈与する方が適しているといえます。

関連記事

暦年贈与とは?読み方・意味・非課税枠の使い方をわかりやすく解説

相続時精算課税制度

相続時精算課税制度とは60歳以上の父母や祖父母から、18歳以上の子ども・孫へ財産を贈与した場合に選択できる制度です。

この制度では累計の贈与額で2,500万円までが非課税となり、超えた金額には20%の贈与税が課されます。暦年贈与と比べて一度に贈与できる金額が多いというメリットがある反面、この制度を利用して贈与した金額は、相続時に相続税の課税対象となります。

さらに、暦年贈与との併用ができないほか、相続時精算課税制度を選択した時点で、それ以降暦年贈与の利用ができなくなります。

ただし、相続時に贈与財産に加算されるのは、「贈与時の価額」です。暦年課税の非課税枠に収まらず、なおかつ将来的に価値が上がるような贈与をするなら相続時精算課税制度を選択するとお得な場合があるでしょう。

なお、税制改正により暦年贈与同様の年間110万円までの非課税も使うことができ、この年間110万円は累計の贈与額に含まれなくなったので、累計の贈与額が2,500万円を超えた場合にも年間110万円は非課税で贈与ができるようになりました。

関連記事

相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

結婚・子育て資金贈与の非課税制度

18歳以上50歳未満の子どもや孫の、結婚・子育てに対する援助で一括贈与する際に、1,000万円の非課税枠が設けられている制度です。

しかし、贈与された資金を50歳までに使い切れなかった場合には、残額にかかる贈与税の税率が特例税率から一般税率に変更されるため注意が必要です。

なお、この「結婚・子育て資金贈与の非課税制度」は適用期限が2025年3月31日までとなっています。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

教育資金贈与の非課税制度

30歳未満の子どもや孫へ教育資金としての援助で一括贈与する際に、受贈者一人につき最大で1,500万円の非課税枠が設けられている制度です。

しかし、贈与された資金を30歳までに使い切れなかった場合には、残額にかかる贈与税の税率が特例税率から一般税率に変更されるため注意が必要です。

また、贈与者が死亡した際には、残額が相続税の課税対象となりますが、以下の場合においては課税されません。

- 受贈者が23歳未満である場合

- 学校等に在学している場合

- 教育訓練給付金の支給対象となる教育訓練を受けている場合

なお、この「教育資金贈与の非課税制度」は適用期限が2026年3月31日までとなっております。

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

住宅購入資金贈与の非課税枠

住宅の購入を目的とした資金の贈与には、二つの非課税制度が設けられています。

(1)贈与税の配偶者控除

夫婦間で、一定の居住用不動産、または居住用不動産を取得するための資金の贈与に関して、最大2,000万円の配偶者控除を受けられる制度です。なお、この配偶者控除は年間110万円の暦年贈与と併用できます。

(2)「住宅取得等資金の贈与の非課税

父母や祖父母などの直系尊属から、居住用住宅の新築や既存住宅の購入・増築などのための資金の贈与に関して、一部控除を受けられる制度です。

非課税枠は、省エネ等住宅で1,000万円、一般住宅で500万円が限度とされています。なお、この住宅取得等資金の贈与の非課税は年間110万円の暦年贈与と併用できます。

関連記事

住宅購入資金の生前贈与|非課税制度の要件や手続き、注意点を解説

【補足】生命保険も節税対策になる

親を被保険者、配偶者や子を死亡保険金の受取人として生命保険へ加入することも節税につながります。生命保険にかかる相続税には「500万円×法定相続人の数」分の非課税枠が設けられているので大きな節税効果が期待できます。

関連記事

現金手渡しでの生前贈与は証拠を残すことが重要

生前贈与を現金手渡しですることはリスクがあるため、取引記録が残る口座振り込みなどの方が安全です。

また、贈与の手段にかかわらず、贈与のたびに贈与契約を結び、贈与契約書を作成することが重要となります。

加えて、どうしても現金手渡しで生前贈与を行う際には、領収書の作成、贈与された現金をすべて銀行口座に振り込むなどして、贈与の証拠を残しておくことが大切です。

生前贈与や相続について少しでも不安がある方は、ぜひ一度相続に強い税理士にお問い合わせください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士