財産分与の対象にならないものは?特有財産の具体例と証明方法を解説

財産分与の対象にならないものは、独身時代の貯金、親から相続した財産、贈与で受け取った財産など、配偶者の協力とは関係なく取得・維持できた財産(特有財産)です。

ただし、結婚前からある口座を夫婦で使っていた場合や、相続した不動産を夫婦の資金で修繕していた場合などは、特有財産と認められない可能性があります。

特有財産であることは原則として自分で証明しなければなりません。特有財産であると立証できない場合、その財産は共有財産とみなされ、財産分与の対象になります。

この記事では、どのような財産が特有財産に当たるのか、証明方法や証拠の集め方、立証が難しい場合の対処法について、実務データも踏まえて弁護士が解説します。

目次

財産分与の対象にならないもの(特有財産)とは?

財産分与とは?

財産分与とは、夫婦が婚姻中に協力して築いた財産を、離婚時に分け合う制度です(精算的財産分与)。

財産分与では、財産分与の対象になるもの・対象にならないものを確認し、財産分与の対象になる財産をリスト化して、財産分与の割合や引渡し方法などを決定することになります。

財産分与の手順

- 財産分与の対象にならないもの・対象になるものを区別

- 対象になる財産をリスト化

- 財産分与の割合、引渡し方法を決定

→当事者による話し合い、調停、審判、裁判

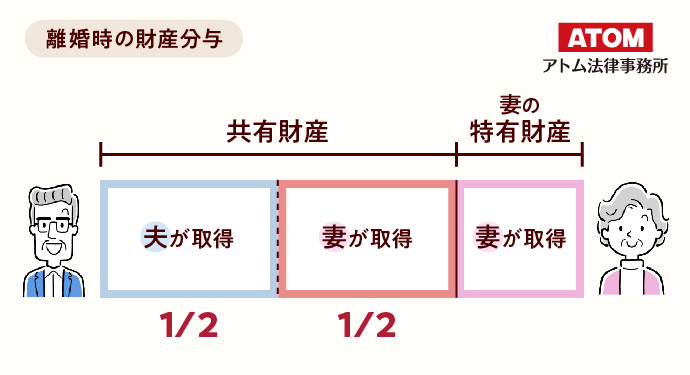

離婚時に財産分与の対象になるものは、婚姻中に夫婦が協力して築いた財産(共有財産)となります。

共有財産の例

- 婚姻中の夫の収入を原資とする貯金

- 婚姻中の夫の収入で購入した不動産

- 婚姻中の夫の収入で購入した自動車

関連記事

・夫婦の共有財産はどこまでが対象になるか離婚時の財産分与を解説

財産分与の対象にならないものとは?

特有財産とは、原則として財産分与の対象にならない財産を指します。民法762条1項では、夫婦の一方が婚姻前から持っている財産や、婚姻中に自分の名義で取得した財産を特有財産と定めています。

もっとも、判断の際は名義だけでなく、その財産が実質的に夫婦の協力によって築かれたものかどうかも考慮されます。

特有財産とは

- 婚姻前から有する財産

例)結婚前の貯蓄 - 婚姻中に自己の名で得た財産

例)贈与・相続で得た財産

平たく言えば、配偶者の協力なしに、取得・形成・維持できた財産が、特有財産です。

財産分与で特有財産の区別は重要!

さて、離婚時には、夫婦の持つすべての財産から特有財産を差し引いた部分を、原則として2分の1ずつの割合で分け合います。

そのため、その財産が特有財産に当たるかどうかは、分与額に影響があるので、非常に重要です。

以下では、財産分与の対象にならないもの(特有財産)の代表例を紹介します。

特有財産の具体例

1.結婚前から持っている財産

夫婦の一方が結婚前から持っている財産(現金・預貯金、不動産、自動車、生命保険、有価証券など)は、配偶者の協力とは関係なく形成された財産(特有財産)であり、財産分与の対象にならないものです。

関連記事

2.贈与を受けた財産

婚姻中に一方が第三者から贈与を受けた財産は、夫婦が協力して築いたとはいえないため、財産分与の対象にならないものです。

住宅の購入時に一方の親から援助を受けて支払ったローンの頭金などが代表例です。

住宅購入資金の一部が贈与された財産であれば、住宅の価値のうち、それに相当する部分を財産分与の対象から除くことができます。

ただし、購入時に特有財産から支払った額が、離婚時にそのまま戻ってくるわけではありません。住宅の価値が購入時よりも下がっていた場合、そのままの額を共有財産から差し引くのは、相手方にとって不公平です。

そのため、購入時に負担した金額ではなく、購入代金全体のうち特有財産が占める割合に基づいて計算するという方法がよく用いられています。

もっとも、婚姻中の贈与は、一方に対してされたのか、夫婦2人に対して贈られたのかが判然としないこともままあり、夫婦間で意見が食い違う可能性があります。

その場合は、証拠を用意して自分一人に贈与されたということを立証する必要があるでしょう。

住宅の頭金が離婚時にどのように扱われるかは、『マンション購入後に離婚決定…どう財産分与する?ローンはどうなる?』の中で詳しく説明しています。

3.特有財産から生まれた利息や配当金、賃料収入

独身時代の預貯金についた利息、婚姻前に取得した株式から発生した配当金や、贈与を受けた土地を人に貸して得た賃料収入などは、「特有財産からの果実」と呼ばれます。

特有財産から得た果実は、基本的に特有財産とされており、財産分与の対象にならないものです。

4.服やアクセサリー、バッグなど

衣服や宝石、腕時計、バッグなど、日常的に単独で使用するようなものは、婚姻中に手に入れたものでも財産分与の対象としないのが一般的です。

ただし、それが資産としてあまりに高額なものである場合、分与を行わないのは不公平であるとして、財産分与の際に考慮されることもあります。

5.別居後に得た財産

別居後に得た財産も、一般的には財産分与の対象にならないものです。

別居をすると、夫婦の協力関係はなくなってしまうため、通常、別居後に得た財産は共有財産に属さなくなります。

ただし、別居後の財産形成においても夫婦の協力関係があった場合、別居後に得た財産を考慮して財産分与を行うこともあります。

6.相続した財産

婚姻中に一方が相続した財産は、特有財産とされ、原則として財産分与の対象にならないものです。

ただし、相続を受けた後の維持・管理の状況によっては、財産分与の対象に入る場合もあります。

相続した財産が財産分与の対象となるかについては、『離婚時に相続財産は財産分与の対象になる?親の遺産の扱いと注意点』で詳しく解説しています。

7.事業用の財産・会社名義の財産

会社(法人)名義の財産は、会社と個人が法律上別の主体とされるため、原則として財産分与の対象にはなりません。婚姻中に法人名義で取得した財産も、基本的には法人の所有と扱われます。

一方、配偶者が保有する会社の株式や持分は、婚姻中に取得・形成されたものであれば財産分与の対象になる可能性があります。実務では、株式の評価額を基に金銭で清算する方法が一般的です。

また、個人事業主の事業用財産は、事業用として管理されていても当事者個人の財産である以上、財産分与の対象に含まれるとする見解があります。

事業用財産の財産分与については、『自営業者との離婚で財産分与や養育費はどうなる?年金分割も解説!』の中で解説しています。

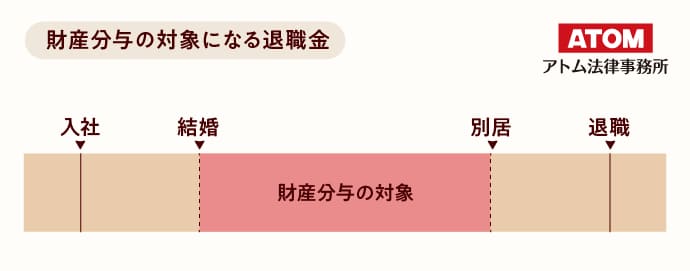

8.婚姻期間以外の年金や退職金

婚姻期間に相当する私的年金や退職金は、財産分与の対象になるとされています。

裏を返せば、婚姻前や別居後に積み立てた私的年金や退職金は、財産分与の対象にはならないということになります。

また、婚姻期間と勤務期間が被っていたとしても、退職金の支給までまだ期間がある場合や、確実に退職金が支給されるか分からない場合は、退職金の財産分与は行わないことが多いです。

退職金が財産分与の対象にならないケースについては、『離婚したら退職金をもらえる?計算方法や請求方法を解説』で詳しく解説しています。

また、公的年金については年金分割という制度があります。くわしくは『離婚時の年金分割手続きとは?必要書類は?共働き・拒否した場合も解説』をご覧ください。

9.婚姻前に加入した保険の解約返戻金

生命保険や養老保険などの解約返戻金は、婚姻中に加入したのであれば財産分与の対象になります。

一方、婚姻前に加入した保険の解約返戻金は特有財産となり、財産分与の対象にならないものです。

ただし、婚姻前に加入した保険でも、婚姻期間中に夫婦の財産から保険料を支払った場合は、婚姻期間に相当する分の解約返戻金のみを共有財産とします。

関連記事

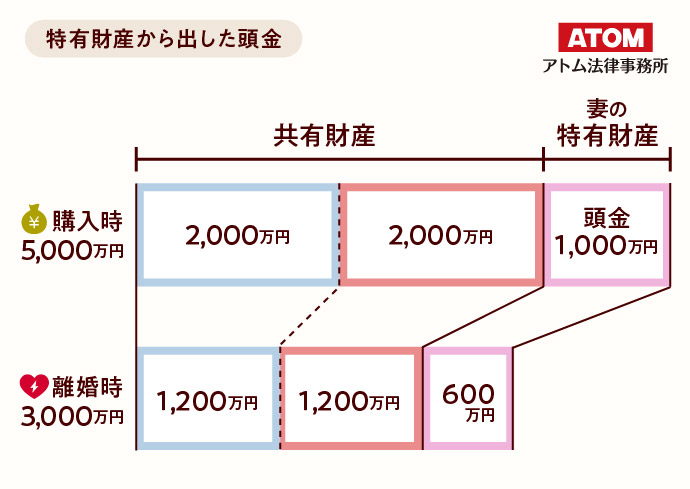

10.特有財産を使って買った別の財産

特有財産を原資として婚姻中に手に入れた財産も、特有財産となり財産分与の対象にならないものです。

婚姻前の貯金を使って買った車などが典型例です。

また、夫婦が住宅を購入する際に購入資金の一部を特有財産から出した場合も、特有財産から支出した部分を特有財産として扱います。

11.婚姻前のローンや個人的な借金

夫婦の一方が結婚より前に作った借金やローンは、特有財産であり財産分与の対象外です。

また、婚姻中に負った借金でも、浪費やギャンブル、不倫相手に貢ぐためなど、個人的な理由で作った借金であれば、財産分与の対象に含まれません。

一方で、住宅ローンや自動車ローンなど、婚姻中に夫婦の生活のためにした借金(マイナスの財産)は、財産分与で考慮されることになります。

どのような借金が財産分与で考慮されるのかは、『借金は離婚時の財産分与でどうなる?借金は折半?折半しないケースは?』でさらに詳しく解説しています。

財産分与の対象にならないものか判断が難しいもの

特有財産のように見える場合でも、使い方や管理の状況によっては、財産分与の対象として扱われることがあります。

法務省の「財産分与を中心とした離婚に関する実態調査」では、婚姻前からの預貯金などについて約20%が財産分与の対象外とされる一方、約5%は対象に含められていました。また、実家からの贈与や相続で得た財産でも、約10%が対象外とされた一方で、約4%は分与の対象とされています。

このように、特有財産は原則として財産分与の対象外ですが、状況によっては分与に含まれるケースもあります。

以下では、どのような場合に特有財産が財産分与の対象となり得るのかを解説します。なお、該当する場合でも必ず共有財産として扱われるとは限らず、分与割合で考慮されたり、一部のみ対象とされることもあります。

1.特有財産から配偶者の協力によって得た賃料収入

一方の特有財産である不動産や建物を人に貸して賃料収入(家賃収入)を得ていた場合は、その収入も特有財産とするのが原則です。

ただし、その賃料収入に妻も寄与していた場合、財産分与の際に考慮される可能性があります。

例)夫が婚姻前から持っている建物を妻が管理し、賃料収入を得た。

2.夫婦で維持管理した財産

贈与や相続を受けた財産、婚姻前から持っていた財産であっても、それ以降に夫婦の財産を利用して管理を行ったり、もう一方も財産の維持や価値の増加に貢献していたような場合は、財産分与の際に考慮されることがあります。

例1)妻が相続によって得た住宅を、夫婦の預金を使って修繕した。

例2)夫が婚姻前から持っている車の車検代や修理費を、夫婦の預金から出した。

3.婚姻前の預貯金(口座を夫婦で使う場合)

結婚した時点で持っていた財産は特有財産と考えるのが原則です。

しかし、婚姻前からある口座を結婚後に夫婦で共用していた場合には、結婚前の残高がそのまま特有財産として扱われないこともあります。

よく「お金には色がついていない」と言われるように、現在の残高のうち、どこまでが婚姻前のお金なのかを区別するのは容易ではありません。特に、婚姻期間が長く、給与の振込や生活費の支払いなどで入出金が繰り返されている口座では、婚姻前と婚姻後のお金が混ざり合い、全体が共有財産とみなされる可能性が高まります。

たとえば、結婚時に夫の口座に300万円あり、その後増減を繰り返して最終的に500万円になった場合、300万円を夫の特有財産、残り200万円を夫婦で分けるという考え方もあり得ます。

しかし、いったん残高が100万円まで減り、その後500万円まで増えたような経過であれば、増えた部分が単に200万円だけとは言い切れず、夫婦の協力で形成された財産と評価される余地が生じます。

このような預貯金をどのように扱うかはケースバイケースです。詳しくは、『結婚前の貯金は離婚の財産分与でどうなる?証明する方法は?』で解説しています。

4.婚姻前に組んだローンを夫婦で返済していた場合

婚姻前に購入した不動産や自動車は、原則として特有財産となり、財産分与の対象にならないものです。

ただし、婚姻前に組んだ住宅ローンや自動車ローンを、婚姻中に夫婦の財産から返済していた場合は、その不動産や自動車の価値のうち、婚姻中に返済した部分は財産分与の対象にすることがあります。

特有財産は自分で証明する必要がある

どちらのものか分からない財産は共有財産になる!

婚姻生活の中では、共有財産と特有財産を明確に区別していないことも多くあります。どちらに属するか分からない財産は、共有財産として扱われます。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

民法762条2項

特有財産を立証する手続き

特有財産は、財産分与の対象にならないものであると主張する側が立証責任を負うとされています。

自分の財産を守るためには、それが特有財産であることを主張し、認めてもらわなければなりません。

夫婦間の話し合いにおいては、特有財産の証拠を用意できなくても、話し合いで相手が納得するならば財産分与の対象から外すことが可能です。

当事者間での合意が難しい場合は、離婚調停を申し立てて、調停の中で財産分与についても話し合います。

離婚調停では、家庭裁判所の調停委員会を挟んで話し合いを行うため、調停委員会を納得させられるだけの証拠を用意できれば有利に進められるでしょう。

離婚調停も不調に終わった場合は、離婚裁判を起こします。裁判では、証拠によって特有財産を立証することが必須です。

関連記事

特有財産が証明できなかったらどうなる?

特有財産であることを証明できなかった場合、その財産は共有財産として扱われます。

とはいえ、特有財産を立証できなくても、必ずしも全ての財産を半分にされてしまうとは限りません。

民法は、財産分与額を決定する際には「一切の事情」を考慮すると定めています。

第768条

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

(省略)3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

民法768条1項、同3項

相続した財産がどのくらい残存しているかについて十分な立証ができなかったけれども、有利に金額が修正されたという事案があります。

このケースにおいて裁判所は、相続した財産を特有財産とは認定しませんでした。

しかし、夫婦の収入に対して現在の預金残高が高額であることから、相続した財産はある程度残っているだろうと考え、一切の事情を考慮した結果、財産分与の額を修正しました。

特有財産の証明方法と役立つ証拠

特有財産を証明する際には、証拠の「質」と「連続性」が重要になります。

たとえば預貯金であれば、婚姻時の残高証明だけでなく、その後数年間の取引履歴も示し、「この口座は生活費に使われていない」と説明できると説得力が高まります。

以下では、財産の種類ごとに、実務上有効とされる証拠と証明のポイントを整理します。

いずれの場合も、その財産が「婚姻前に取得したもの」「贈与を受けたもの」「相続したもの」のいずれかであることを示す必要があります。あわせて、相手がその財産の維持や増加に関与していないことを説明できれば、特有財産と認められる可能性が高まります。

預貯金の証明方法

預貯金が財産分与の対象にならないものであると主張する場合、婚姻時の預貯金残高がいくらあったか、婚姻中に夫婦の財産と混ざっていないかを証明します。

証拠としては、婚姻前・婚姻中の通帳や取引履歴が有効です。

贈与・相続によって得た預貯金が含まれている場合は、遺産分割協議書や遺言書、贈与契約書があるとよいでしょう。

不動産の証明方法

不動産が財産分与の対象にならないものであると主張する場合、不動産を婚姻前に得たこと、もしくは相続や贈与によって得たことを証明します。

証拠としては、不動産を手に入れた日を示す必要があるため、不動産登記簿謄本や売買契約書が有効です。

贈与や相続によって不動産を得た場合は、遺産分割協議書や遺言書、贈与契約書があるとよいでしょう。

有価証券の証明方法

有価証券が財産分与の対象にならないものであると主張する場合、有価証券を婚姻前に得たこと、もしくは相続や贈与によって得たことを証明します。

証券、株式譲渡契約書、証券会社の取引履歴などが有効な証拠です。

自動車の証明方法

自動車が財産分与の対象にならないものであると主張する場合、自動車を婚姻前に得たこと、もしくは相続や贈与によって得たことを証明します。

証拠としては、車検証や売買契約書を提出するとよいでしょう。

保険の解約返戻金の証明方法

保険の解約返戻金が財産分与の対象にならないものであると主張する場合、婚姻前に支払った保険料や支払った期間を証明します。

保険証券や、保険料の支払い記録が分かる通帳、金融機関の取引履歴などが有効な証拠です。

住宅ローンの頭金の証明方法

特有財産から住宅の購入代金を支払ったことや、支払った金額を証明します。

証拠としては、住宅の売買契約書、ローンの金銭消費貸借契約書、支払い記録が分かる通帳や取引履歴などがあるとよいでしょう。

親などからの贈与で頭金を支払っている場合は、夫婦への贈与ではなく自分一人への贈与であることを示す必要があります。贈与契約書があるとよいでしょう。

特有財産を使い込まれたら返してもらえる?

特有財産を使い込まれてしまったら?

別居時に相手がこちらの特有財産を持ち出したり使い込んでしまった場合、特有財産を返してもらうことはできるのでしょうか。

この場合は、配偶者に対して不当利得返還請求をできる可能性があります。

不当利得返還請求とは、贈与や売買など法律上の原因もなく不当に利益を受けた人に対して、損害を受けた人から利益の返還を求める手続きです。

不当利益返還請求をするには、まず当事者の間で話し合いを行い、合意ができなければ不当利得返還請求訴訟を起こします。

もっとも、相手が持っていったのが共有財産ではなく特有財産であることを、こちら側が立証する必要があるでしょう。

もし特有財産が立証できなくても、それは夫婦の共有財産ですので、2分の1は財産分与で返ってくる可能性があります。

特有財産の使い込みは犯罪?

自分の財産を使い込んだ相手を窃盗罪で訴えたいと考える方もいるかと思いますが、刑法には親族間での窃盗や横領などは罰しないという特例(親族相盗例)が設けられているため、配偶者を罰するのは難しいでしょう。

特有財産についてよくある質問

Q. 特有財産の証明で有効な証拠は?

特有財産を証明するうえで有効なのは、婚姻時点の財産状況を示す客観的な資料です。たとえば預貯金なら婚姻日前後の通帳や取引履歴、不動産なら登記簿や売買契約書、贈与であれば贈与契約書などが該当します。

重要なのは、「婚姻前に取得した財産」または「配偶者の協力によらず得た財産」であることを、時系列で説明できる資料をそろえることです。

Q. 結婚前の貯金も財産分与の対象になる?

結婚前の貯金は、原則として特有財産にあたり、財産分与の対象にはなりません。ただし、結婚後にその口座を生活費の支払いなど夫婦共通の用途で使っていた場合、婚姻前後の資金が混ざり、全体が共有財産とみなされる可能性があります。

法務省の調査では、婚姻前からの財産について20.0%が財産分与の対象外とした一方、5.0%は対象に含めたと回答しており、実際の扱いはケースによって異なります。特有財産として主張するには、婚姻時の残高を示す資料と、その後も個人の資金として管理していたことが分かる取引履歴を用意しておくことが大切です。

Q. 特有財産を証明できない場合は?

特有財産であることを証明できない場合、その財産は法律上、共有財産と推定され、財産分与の対象となります。ただし、十分な証明ができなくても、一定の資料があれば裁判所が「一切の事情」として考慮し、財産分与の割合を調整することがあります。

限られた証拠でも有効に活用するため、早めに弁護士へ相談することをおすすめします。

財産分与を弁護士相談するメリット

財産分与の対象にならないもの・なるものを区別できる!

財産分与は、その対象になる財産と、対象にならないものを区別することから始まります。

ですが、離婚実務に詳しくないと、財産分与の対象になもの・対象にならないものを区別するのは難しいでしょう。

- 夫から「俺の名義だから、マンションは財産分与の対象にならないものだ」と言われた

- 夫から「お前の貯金も財産分与の対象になるからな」と言われた

- 夫から「俺が贈与をうけた財産だから、財産分与の対象にならないものだ」と言われた

こういった場面では、いつ、誰の原資で、どのように取得・形成・維持した財産なのかを確認する必要があります。

離婚にくわしい弁護士に相談すれば、専門的な知識があるので、財産分与の対象にならないもの・対象になるものを正確に区別でき、妥当な解決を図ることが可能です。

特有財産の有効な証明方法が分かる!

特有財産の有効な証明方法については、本記事でもご紹介いたしましたが、個別具体的なケースで柔軟な対応が必要です。

弁護士に相談することで、ご自身の特有財産であることを証明するために、どのような証拠を用意し、どのように主張すればよいかのアドバイスを受けることができるでしょう。

財産分与の交渉を任せられる!

協議離婚の場合、財産分与についても離婚当事者同士で話し合いをしなければなりません。

しかし、離婚問題の交渉は感情的な話し合いになりやすく、思うように進まないことも多々あります。

そのような場合は、離婚に詳しい弁護士をあなたの代理人とすることもご検討ください。

弁護士は法律の専門家であり、交渉のプロフェッショナルです。弁護士は、実務の相場を引き合いに出しながら、実情に即した妥当な解決を目指して、財産分与の解決に尽力してくれます。

財産分与の解決

- 離婚当事者間の協議

弁護士が代理人として交渉

離婚協議書・公正証書作成のサポート - 財産分与の調停・審判

手続きのサポート

また、離婚は財産分与のほかにも、慰謝料、親権、養育費など解決すべき問題が多岐にわたります。

まずは弁護士の無料相談などを活用して、離婚問題の解決に役立つ知識を蓄えるところから始めてみてください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

弁護士

なお、相手が持ち出したり使い込んだのが相手自身の特有財産なのであれば、財産分与とは関係のない話であり、返してもらうこともできません。