離婚したら退職金の財産分与を受けられる?対象や計算方法を解説

退職金も、給与と同じく2人で協力して築いた財産と考えられています。そのため、離婚の際には配偶者の退職金を分けてもらうことができます。

すでに退職して退職金を受け取っている場合は、その金額をもとに分割すれば問題ありません。一方、離婚時点でまだ退職していない場合は、手元に退職金がない状態です。

退職してから離婚すれば受け取れたはずの退職金が、タイミングの違いだけで受け取れないのは不公平です。そのため、退職前であっても退職金を財産分与の対象とするのが実務上の一般的な取り扱いです。

この記事では、退職金の財産分与の方法や計算式について詳しく解説します。

目次

退職金は離婚時に財産分与の対象になる!

離婚時に退職金の分与を受けられる

財産分与とは、夫婦が婚姻期間中に築いた財産を離婚時に公平に分配することで、対象となる財産は、現金・預貯金や不動産、自動車など多岐にわたります。

たとえ働いて給与を得ていたのがどちらか一方だけだったとしても、もう一方も家事や育児によってその収入に貢献していたといえる以上、婚姻中の財産は2人で築いたものといえます。

退職金は給与の後払いのような性格のものと考えられており、2人で協力して得た財産といえるため、退職金も財産分与の対象に含まれます。

関連記事

・離婚の財産分与とは?割合はどうなる?夫婦の財産の分け方を解説

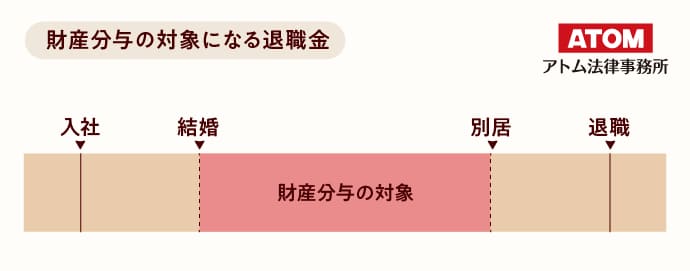

いつからいつまでの退職金が財産分与の対象?

退職金は、勤続期間が長くなるごとに積み立てられていくような性質を持っています。

退職時に受け取る退職金のうち、必ずしも全ての期間の退職金が財産分与の対象となるわけではなく、婚姻期間中に積み立てた分の退職金のみが財産分与の対象です。

したがって、結婚前や離婚後の期間に相当する退職金は対象外です。

なお、まだ離婚をしていない場合でも、別居を始めてからの分の退職金は夫婦で協力して築いたものとはいえないため、財産分与の対象外と判断されるのが一般的です。

退職金の分与割合は?

退職金を含め、財産分与の割合は、2分の1、つまり半分ずつ分けるのが原則です。調停や審判を起こしたときは、ほとんどの場合2分の1という結論が出されます。

ただし、双方が合意さえすれば割合は自由に変更できます。また、夫婦の収入、財産の内容、貢献度などを考慮して割合を変えることもあります。

退職金の分与を受けられるケース・受けられないケース

どのようなケースでも必ず退職金が財産分与の対象になるわけではありません。

退職金の分与を受けられるケースとは?

以下のような場合は、離婚時に退職金の分与を受けることができます。

退職金の分与を受けられるケース

- 既に退職金を受け取っており手元にある

- 将来確実に退職金が支給される見込みがある

すでに退職して退職金を受け取っている場合は、手元に残っている退職金を財産分与に含めることができます。

また、退職前であっても、退職金が支給されるのがほぼ確実であれば、退職金の分与を受けられる可能性があります。

退職金が支払われるのが確実かどうかを判断するためには、主に以下のような点が考慮されています。

- 勤務先の規模や性質

- 勤続年数や定年までの年数

- 退職金規定の有無や内容

例えば、公務員や大企業の社員は、退職金が支払われる可能性が高いため、将来の退職金の分与が認められやすい職業であるといえます。

退職金の分与が受けられないケースとは?

以下のような場合は、退職金の分与を受けられない可能性が高いといえます。

- 退職があまりに先である

- 退職金が支払われるか分からない

- 退職金を既に使い果たした

- 財産分与の請求期限を過ぎた

定年退職があまりに先であったり、会社の規定や経営状況から退職金が支給されるか定かでないような場合には、退職金の分与を受けるのは難しいでしょう。

また、退職金を受け取ったが既に使い果たしてしまったという場合は、財産分与の対象とはならない可能性が高いです。

財産分与の請求には除斥期間があります。2026年4月1日以降に離婚した場合は離婚から5年、2026年3月31日以前に離婚した場合は従来どおり2年が経過すると、財産分与の請求は認められません。

退職金の計算方法|退職前に離婚する場合は3通り

退職前に離婚する場合、退職金の分与には複雑な問題が生じます。

主に問題となるのは、退職金の算定方法と分与の時期です。

退職前の退職金の分与方法は大きく3通りありますが、必ずしもこれらにとらわれず、公平になるよう柔軟に決めることができます。

方法①別居時に退職した場合の見込み額を、離婚時に分与する

1つ目は、別居時に自己都合退職をしたら受け取れる退職金をもとに、対象期間に相当する金額を算出し、離婚時に分与する方法です。実務上、最もよく用いられます。

そこから婚姻前の期間に相当する分を差し引きます。計算式は以下のとおりです。

分与対象額=別居時に退職した場合の退職金額-婚姻時に退職した場合の退職金額

婚姻時・別居時の退職金額が分からない場合は、同居年数と勤続年数を使って以下の式で計算できます。

分与対象額=別居時の退職金額×同居年数÷勤続年数

入社が結婚後であれば同居期間と勤続年数が一致するため、別居時点での退職金額がそのまま分割の対象となります。

これらの式で算出した分与対象額に、寄与割合(原則50%)を掛けた金額が、受け取れる退職金の額です。

方法②定年退職時の額から婚姻前・別居後の分を差し引き、離婚時に分与する

2つ目は、定年が近く退職金の支給額を合理的に見込める場合に用いられる方法で、定年退職時に受け取る退職金をもとに対象期間に相当する金額を算出し、離婚時に分与します。

財産分与の対象となる期間は、在職期間のうち婚姻前と別居後を除いた期間です。

対象となる退職金額を求める計算式は以下のとおりです。

分与対象額=定年退職時の退職金額×同居年数÷勤続年数

この式で求めた分与対象額を寄与割合に応じて分割し、さらに中間利息を控除します。

「中間利息を控除する」とは?

②の方法では、分与を受ける側が本来の定年よりも早く退職金を受け取ることになります。

早く受け取った退職金を運用すれば、相手が定年を迎える頃には利息がつき、本来もらえるはずの額を超えてしまいます。この運用益を中間利息と呼びます。

受け取る側の利益が大きくなるのは不公平なため、中間利息をあらかじめ財産分与の額から差し引いておくのです。

方法③定年退職時の額から婚姻前・別居後の分を差し引き、退職時に分与する

3つ目は、定年退職時に受け取る退職金をもとに対象期間に相当する金額を算出し、退職時に分与する方法です。

②との違いは、支払い時期が離婚時ではなく退職時である点です。退職金を渡すのが退職時なので利息を考慮する必要がなく、中間利息の控除は行いません。

離婚時点で分与する側に財産がなくても、将来的に退職金の分与を受けられる点がメリットです。ただし、自主退職や懲戒解雇などで減額・不支給になるリスクもあります。

実際に退職金の分与額を計算してみよう!

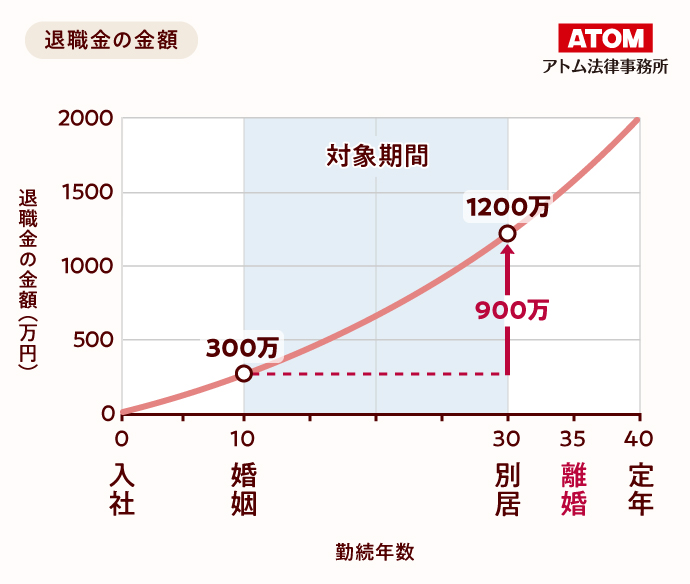

以下のモデルケースをもとに、退職金を計算してみましょう。

手順1:財産分与の対象となる退職金の金額を算出する

別居時点で退職した場合の退職金は1,200万円、婚姻時点での退職金は300万円です。したがって、同居期間中に積み立てた退職金は900万円ということになります。

1,200万円-300万円=900万円

手順2:寄与割合に応じて分割する

900万円に、寄与割合を掛けます。原則として財産分与の寄与割合は2分の1とされているため、今回は2分の1で計算します。

したがって、受け取る金額のベースとなるのは450万円です。

900万円×0.5=450万円

手順3:中間利息を控除する

450万円から中間利息を控除した額が、財産分与で受け取れる退職金の金額です。

実際に退職金が支給されるまではあと5年あるとします。

現行の法定利率は年3%ですので、利率は年3%として計算します。

すると、中間利息の控除は、以下のような計算式で計算できます。

450万円÷(1.03×1.03×1.03×1.03×1.03)≒388万円

したがって、離婚時にはおおよそ388万円分の退職金の分与を受けることができます。

退職金の3種類の分与方法まとめ

方法①別居時に退職した場合の見込み額を、離婚時に分与する

方法②定年退職時の額から婚姻前・別居後の分を差し引き、離婚時に分与する

方法③定年退職時の額から婚姻前・別居後の分を差し引き、退職時に分与する

| メリット | デメリット | |

|---|---|---|

| 方法① | ・離婚時に分与を受けられる | ・分与する側に資力が必要・②、③に比べ低額になる場合が多い |

| 方法② | ・離婚時に分与を受けられる | ・分与する側に資力が必要・利息が控除される分、③より受け取れる額が少ない |

| 方法③ | ・分与する側に資力が必要ない | ・退職時に回収できないおそれがある・退職金が支給されない可能性がある |

③は取りっぱぐれのリスクが高いことから、実務では①または②が採用されることが多いとされています。

とはいえ、離婚時点では退職金の財産分与ができるほどの財産が手元にない場合、③の方法を選ぶことも考えられます。

退職金の計算方法|退職後に離婚する場合

退職して退職金を受け取った後に財産分与を行う場合は、実際に受け取った退職金のうち同居期間に相当する分を分け合うのが一般的です。

退職金はすでに現金として手元にあるため、実際には退職金を含めた預貯金を分割することになります。

退職金から婚姻前の期間を除外する計算式は以下のとおりです。

分与対象額=退職金額×婚姻から退職までの年数÷勤続年数

ただし、離婚時点でローンの返済や生活費など夫婦共同の支出に退職金を使い切っている場合、手元に残っていない分は財産分与の対象にならない可能性が高いです。

一方、配偶者がギャンブルや個人的な借金の返済など一方的な目的で退職金を使い込んでいた場合は、事情が異なります。この場合は配偶者に責任があると判断されやすく、使い込まれた分を他の財産で補うなどの調整が行われることがあります。

退職金の財産分与でよくある質問

Q. 共働きでも退職金の財産分与をする?

共働きの夫婦でも、退職金が財産分与の対象となることは変わりません。それぞれの退職金も財産分与の対象となり、他の共有財産とあわせて公平に分配されるのが一般的です。

Q. 退職金の財産分与について決める手続きは?

財産分与は、まずは夫婦で話し合って自由に決めることができます。話し合いがまとまらない場合は、家庭裁判所に離婚調停を申し立て、調停委員会の仲裁のもとで合意を目指す流れになります。

調停でも合意できなければ、審判または離婚裁判の手続きに移行し、裁判官に判断を求めることになります。

離婚後であっても、財産分与を請求できる期限が法律で定められています。2026年3月31日以前に離婚した場合は離婚から2年以内、2026年4月1日以降に離婚した場合は5年以内に、家庭裁判所へ申し立てる必要があります。

Q. 定年まで10年以上あっても退職金を分けてもらえる?

退職前に退職金を財産分与の対象とするには、将来退職金が支給される可能性が十分に高いことが求められます。

定年まで10年以上ある場合、自主退職や会社の倒産などで退職金が支払われないリスクも考慮されるため、分与が認められるハードルは上がります。認められた場合でも、算定額が低く抑えられることがあります。

ただし、定年まで10年以上の期間があっても退職金の分与を命じた裁判例はあります。公務員や倒産リスクの低い大企業に勤めている場合は、退職まで期間があっても財産分与が認められやすい傾向があります。

なお、退職金の分与自体は認められなくても、他の財産の分与を決める際に退職金を考慮する判断がなされることもあります。

Q. 退職金の見込み額はどうやって調べる?

見込み額を調べるには、会社の退職金規程をもとに自分で試算するか、勤務先に直接確認する方法があります。

配偶者が開示に協力的でない場合は、弁護士に依頼して弁護士会照会(弁護士が企業や公的機関に情報の開示を求めることができる法律上の制度)を利用したり、裁判所を通じて相手の勤務先に情報の提供を求めることもできます。

調停や審判の手続き中であれば、調査嘱託という裁判所の手続きを利用できる場合もあります。調査嘱託とは、家庭裁判所を通じて金融機関や勤務先などに情報を開示させる手続きです。

また、法改正により、家庭裁判所が当事者に対して財産に関する情報の開示を命じることができる制度(開示命令)も新たに設けられています。

退職金の財産分与の注意点

離婚協議書・公正証書を作成する

退職金の財産分与を行うことになったら、離婚協議書を作成しましょう。

離婚協議書とは、離婚時の取り決めを記した、私的な契約書のような文書です。離婚協議書という形で約束を残しておけば、離婚後に「言った言わない」の水掛け論になってしまうのを防ぐ効果が期待できます。

さらに、退職金を退職時に分与することになった場合や、財産分与を分割で行う場合は、離婚協議書を公正証書化しておくことをおすすめします。

公正証書とは、公証人に依頼して作成する公文書で、離婚協議書と同じく離婚時の取り決めの内容を書くことができます。

公正証書に強制執行認諾文言を付しておくと、金銭の支払いの約束が守られなかった時に強制執行(財産の差し押さえ)を行って支払いを実現させることができるようになります。

退職金を渡すと口約束で決めても、時間が経つほど約束が守られる可能性は下がっていきますので、離婚時には公正証書を作成しておくと安心です。

関連記事

退職金の使い込みは仮差押えで防ぐ!

配偶者が退職金を隠したり、勝手に使い込んだりしないか心配な場合は、裁判所へ仮差押えの申し立てを検討しましょう。

退職金の仮差押えが認められると、相手への退職金の振り込みが一時的にストップされます。つまり、仮差押えを行う相手は、配偶者の勤務先になります。

一方、既に退職金が振り込まれている場合は、配偶者の預貯金の仮差押えをすることになります。預金の仮差押えを行うと、預貯金を勝手に処分することができなくなります。

仮差押えは、認められたらその間に裁判を起こすのが前提の手続きです。しかし実際には、仮差押えが認められただけでも相手に強いプレッシャーがかかるため、それだけで問題が解決するケースも多いようです。

ただし、仮差押えが認められるには厳しい条件がある上、申立人が担保金を用意する必要もあります。

まとめ

退職金は、既に支払われている場合や、将来支給される確実性が高い場合であれば、離婚時の財産分与の対象となります。

専業主婦(主夫)の方も、家事や育児を通して相手の収入形成をサポートしてきたのですから、内助の功を財産分与という形で評価しなければ不公平です。

退職金の財産分与を請求できるのか、退職金をどのように計算すればよいかお悩みの方は、一度弁護士にご相談ください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

弁護士

仮差押えの申し立ては非常に複雑な手続きです。ご不安な場合は、弁護士にご相談されることをおすすめします。