相続税とは何か仕組みをわかりやすく解説!なぜあるのか理由もわかる

「相続税って、結局どんな税金なの?」

親や祖父母が高齢になってくると、そんな疑問を感じる方も多いのではないでしょうか。調べてみても専門用語が多く、よくわからないままになりがちです。

この記事では、相続税とは何か・なぜあるのか・どんな仕組みなのかを、できるだけわかりやすく解説します。基礎控除や税率の考え方、相続税がかかる人の目安まで、初めての方でも理解できる内容にまとめています。

目次

相続税とは?仕組みを簡単に解説

相続税とは、人が亡くなり、遺族などが亡くなった人の財産をもらう(相続する)ときに発生する税金です。

まずは、そもそも相続税とはどういうものなのかを、「誰が払うのか」「絶対に支払わなければならないのか」「どんな財産に対して相続税がかかるのか」といった点からわかりやすく解説します。

相続税は、遺産をもらった人が払う税金

相続税は、亡くなった人の財産を受け取った人が支払う税金です。

例えば父が亡くなり、母(配偶者)と子どもが財産を受け継いだ場合、母と子どもが相続税を支払わなければなりません。

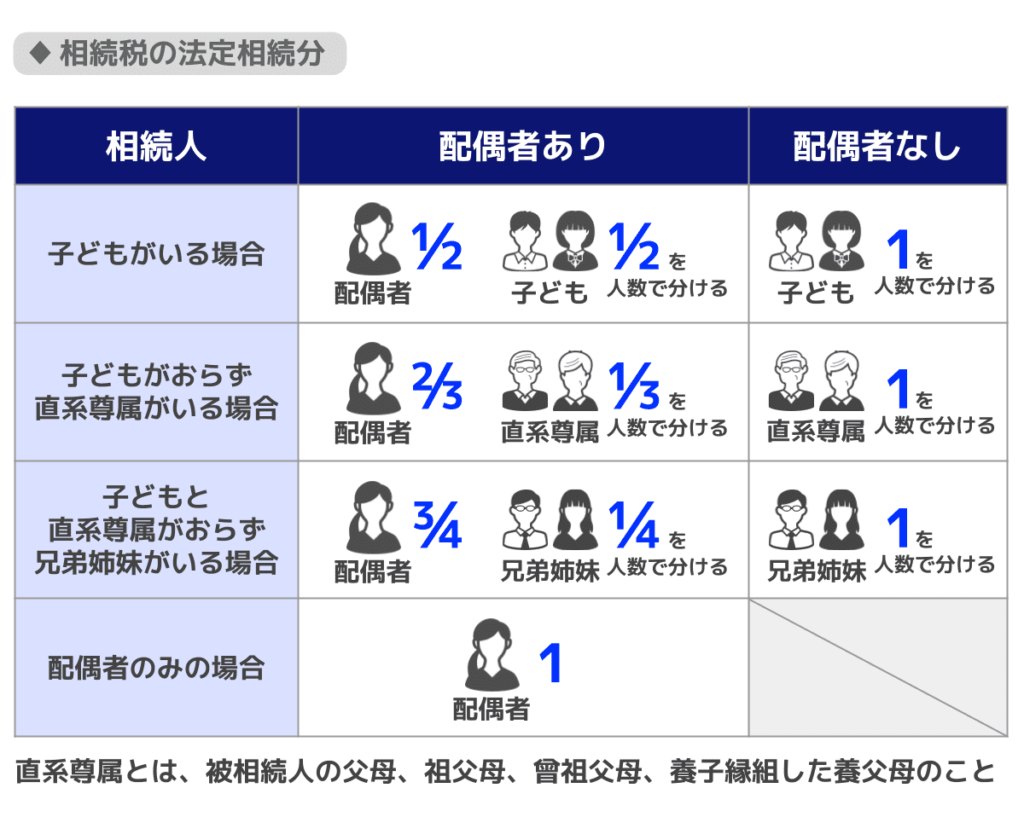

なお、財産を受け継ぐ人(相続人)は誰か、どのような割合で分け合うのかについては、次の3パターンがあります。

- 法律(民法)に従う

- 遺言に従う

- 遺族たちで話し合い(遺産分割協議)をして決める

例えば法律に従う場合、亡くなった人に配偶者(夫や妻)がいれば、配偶者は必ず相続人になります。

そのうえで、子がいれば子(いなければ孫)、子や孫がいなければ父母や祖父母(直系尊属)、父母や祖父母もいなければ兄弟姉妹(いなければその子)が相続人になります。

関連記事

相続税は誰がいつまでに払う?納税義務者一覧と遺産から払う方法や納め方

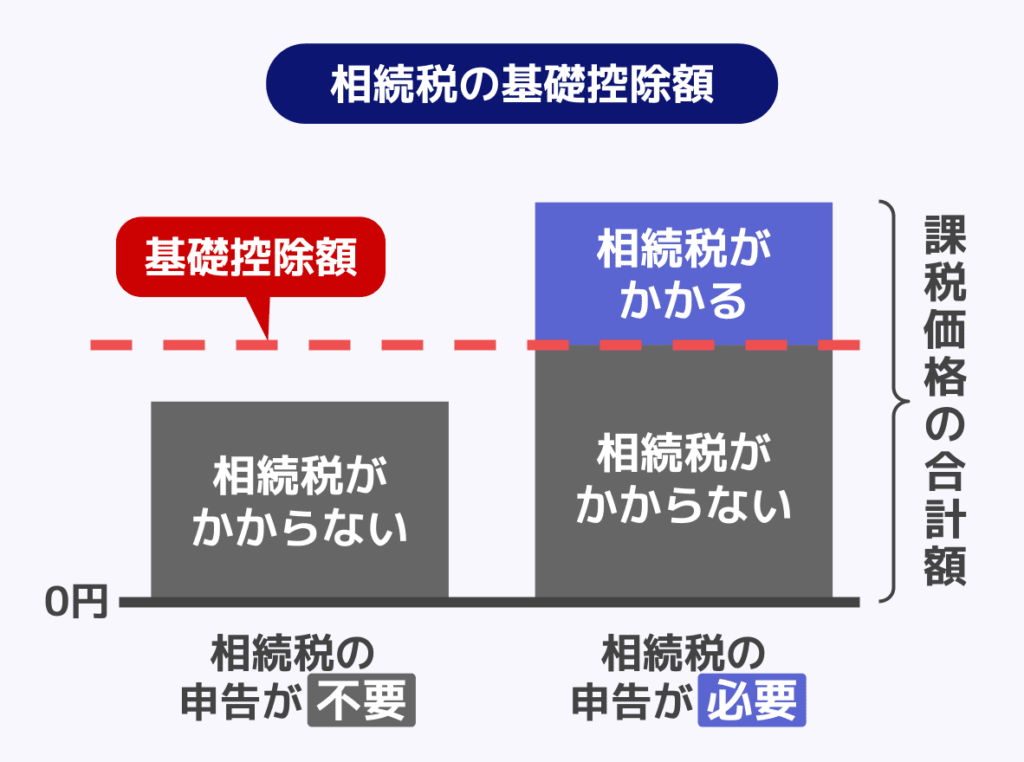

相続しても、必ず相続税がかかるとは限らない

亡くなった人の財産を相続しても、必ずしも相続税がかかるとは限りません。

相続税には、「財産がこの金額までなら、相続税はかかりません」という非課税枠が設けられています。これが「基礎控除」とよばれるものです。

相続する財産が基礎控除の金額より少なければ、相続税は発生しません。

基礎控除の金額は、次のように計算されます。

基礎控除

3,000万円+(600万円×法定相続人の数)

法定相続人とは、先ほど紹介した法律によって決まる相続人のことです。

また、相続税には配偶者や未成年、障害者などが個別に使える非課税枠もあります。

- 配偶者の場合(配偶者の税額軽減)

配偶者の場合は、相続する財産のうち「1億6,000万円」または「法定相続分相当額」のいずれか多い金額までは相続税がかかりません。 - 未成年者の場合(未成年者控除)

未成年者の場合、「(18歳−相続した年齢)×10万円」までは相続税がかかりません。 - 障害者の場合(障害者控除)

障害者の場合、「(85歳−相続した年齢)×10万円または20万円」までは相続税がかかりません。

未成年者控除や障害者控除では、非課税枠よりも相続する財産のほうが少なく、非課税枠が余ることがあります。

この場合、余った非課税枠は扶養義務者(親、祖父母など)に使ってもらえます。

関連記事

相続税がかからない財産もある

相続財産の中には、そもそも相続税がかからないものもあります。

たとえば、次のようなものです。

- 墓地

- 墓石

- 仏壇

- 仏具

また、人が死亡したことで支払われる生命保険金(死亡保険金)や死亡退職金は、法定相続人が受け取る場合には「500万円×法定相続人の数」まで相続税がかかりません。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

なぜ相続税があるの?

「なぜ、もらったものに税金がかかるの?」と疑問に感じる方もいるかもしれません。

相続税は単に税金を取るための制度ではなく、社会のバランスを保つために設けられています。主な理由は、次の3つです。

(1)社会全体の格差をおさえるため

親が多くの財産を持っている場合、その子どもは何もしなくても大きな財産を受け継ぐことができます。

これが続くと、「お金持ちの家系はずっとお金持ち」という状態になり、社会全体の格差がどんどん広がってしまいます。

相続税は、大きな遺産の一部を税金として社会に戻すことで、こうした富の集中をゆるやかにする役割を持っています。

(2)働いて収入を得ている人との不公平を減らすため

通常、会社員や自営業者は働いて得た収入に対して所得税を支払っています。

一方で、相続される財産はもともとは亡くなった人が働いて築いたものかもしれませんが、財産を受け取る人はそれを働いて得るわけではありません。

もし相続にまったく税金がかからなければ、働いて収入を得ている人との間で大きな不公平が生まれてしまいます。

そのため相続税は、「働いて得た収入」と「受け取った財産」とのバランスをとる役割も担っています。

(3)所得税の補完をするため

相続税には、所得税を補うものとしての役割もあります。

亡くなった人は生前、働いて収入について所得税を支払ったと考えられます。しかしこの際、さまざまな非課税制度や税額の軽減制度があり、所得税が一定程度抑えられていたケースがあります。

こうした理由によって支払われなかった所得税を、相続の時に相続税として回収して補うという意味合いもあるのです。

相続税は何に使われる?

「払った相続税はどこに行くの?」という疑問を持つ方も多いでしょう。

相続税は、国の「一般財源」に組み込まれます。

一般財源とは、使い道があらかじめ決まっていないお金のことで、国の予算全体の中でさまざまな行政サービスに使われます。

具体的には、次のような分野に充てられています。

| 分野 | 具体例 |

|---|---|

| 社会保障 | 医療保険・年金・介護サービスなど |

| 教育 | 学校運営・奨学金制度など |

| 公共インフラ | 道路・橋・公共施設の整備など |

| 防衛・外交 | 安全保障・国際協力など |

このように、「相続税は○○に使われる」と特定はできませんが、社会全体を支えるための重要な財源として活用されています。

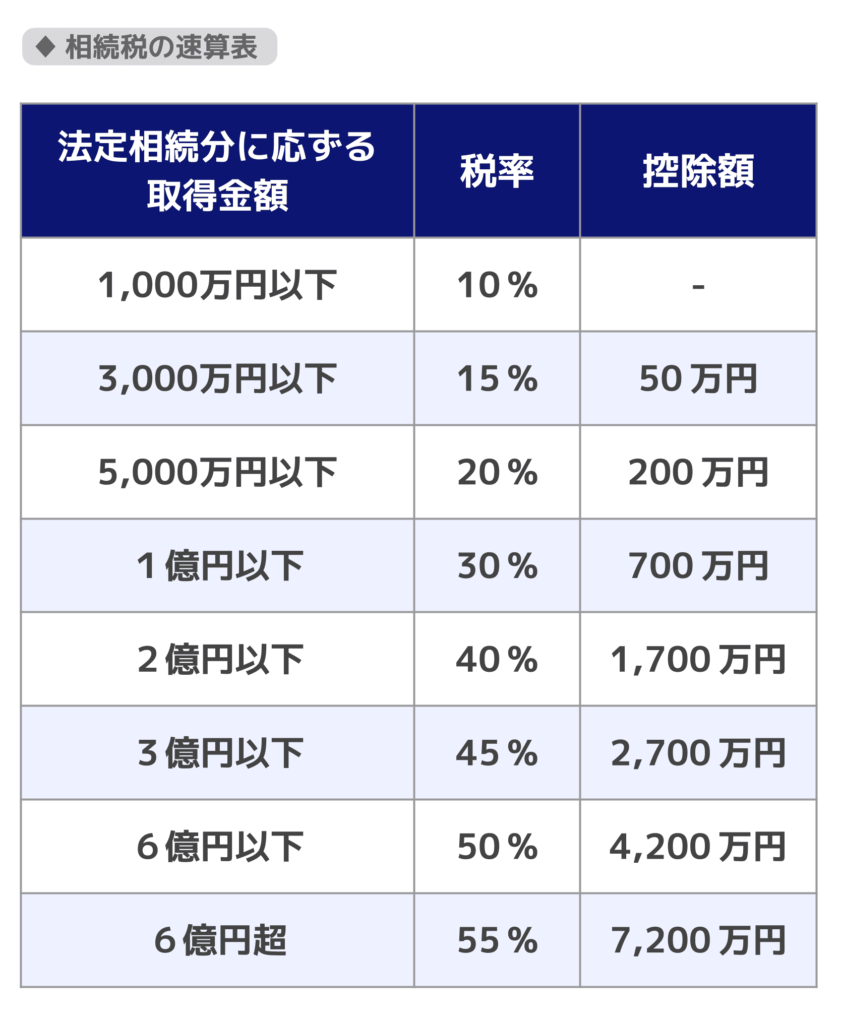

相続税はいくら?税率は?

日本の相続税は「累進課税制度」

日本の相続税は、相続する財産の金額に応じて税率が上がる「累進課税制度」をとっています。

また、税率に応じて一定の金額(控除額)を差し引ける仕組みになっています。

税率の区分は以下のとおりです(令和8年時点)。

ただし、亡くなった人から受け継ぐ財産の全体の金額に、上記の税率・控除額がかかるわけではありません。

表にもある通り、上記は「法定相続分に応ずる取得金額」に対する税率・控除額です。

わかりやすく言うとどういうことなのか、次に解説する相続税の計算方法を見ながら確認していきましょう。

関連記事

相続税の計算の仕組みをわかりやすく解説

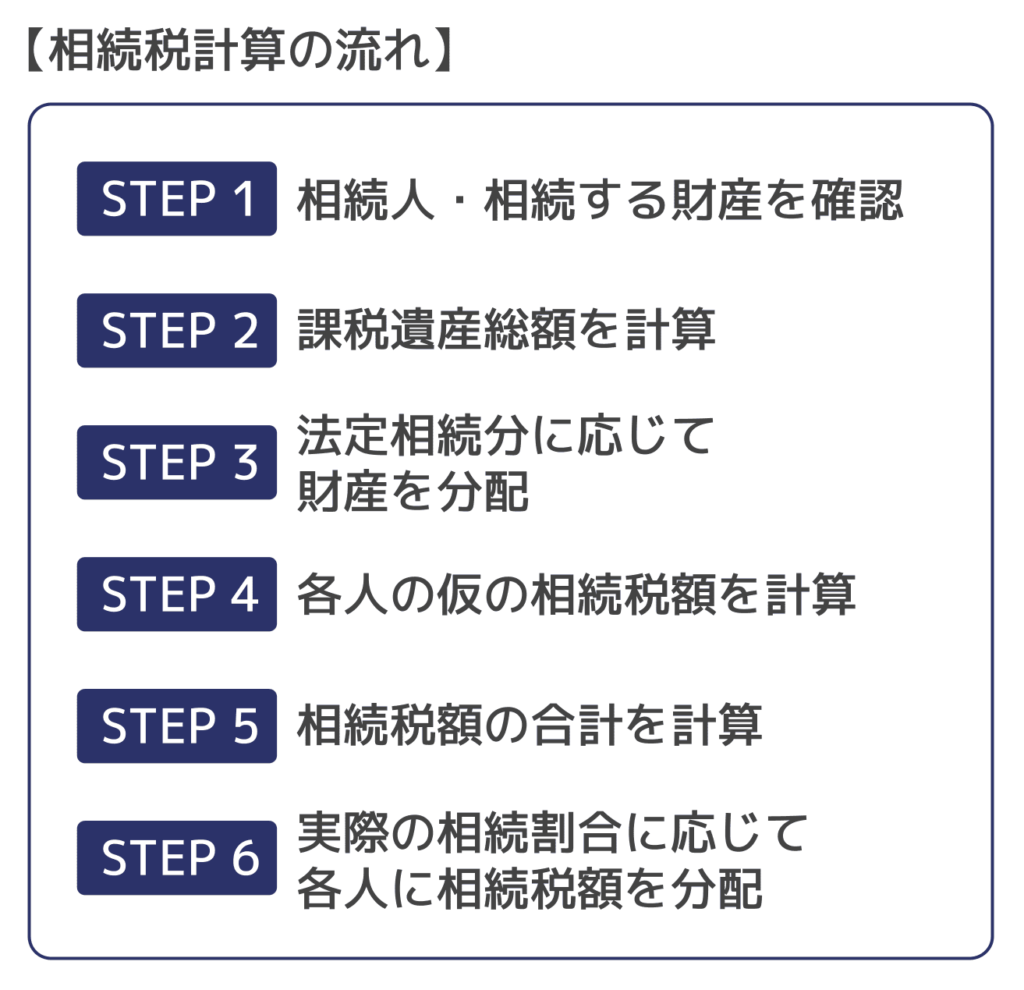

相続税の計算は、次のような流れで行います。

それぞれのステップに分けてみていきましょう。

STEP1 相続人・相続する財産を確認

まずは、誰が財産を相続するのか、相続する財産にはどのようなものがあるのかを確認します。

誰が財産を相続するのかは、法律(民法)、遺言、話し合い(遺産分割協議)のいずれかにより決定します。

法律に従う場合の相続人については、本記事の冒頭で解説した通りです。

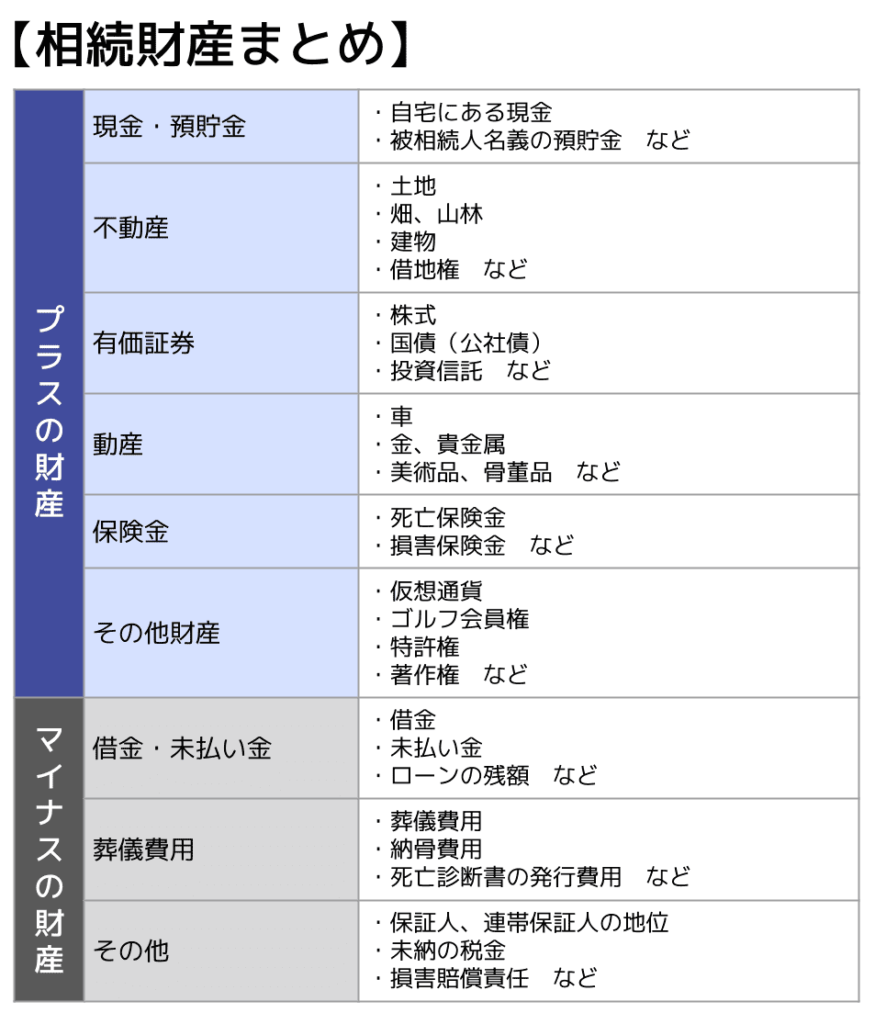

また、相続財産として主なものをまとめると、次の通りです。

STEP2 課税遺産総額を計算

次に、相続税の対象となる金額(課税遺産総額)を計算します。

STEP1で洗い出したプラスの財産からマイナスの財産(借金や葬式費用など)を差し引き、そこから基礎控除(3,000万円+600万円×法定相続人の数)を引きましょう。

この時点で基礎控除額のほうが大きければ、相続税は発生しません。

STEP3 法定相続分に応じて財産を分配

続いて、課税遺産総額をいったん、法定相続分に応じて分配します。

法定相続分に従った分配方法は次の通りです。(配偶者がいる場合)

- 配偶者:1/2、子ども(または孫):1/2

- 配偶者:2/3、父母や祖父母:1/3

- 配偶者:3/4、兄弟姉妹(またはその子):1/4

なお、たとえば配偶者と子ども2人が相続人の場合、子どもは子どもの法定相続分である1/2を2人で均等にわけることになります。

父母や祖父母、兄弟姉妹が相続人となり複数人いる場合も、同様です。

STEP4 各人の仮の相続税額を計算

各人の法定相続分の金額に応じて、それぞれ税率と控除額を適用し、仮の相続税額を出します。

STEP5 相続税額の合計を計算

STEP4で確認したそれぞれの仮の相続税額をいったん合計します。

STEP6 実際の相続割合に応じて各人に相続税額を分配

STEP5で合計した相続税額を、実際に相続財産を分配するのと同じ割合で各人に振り分けます。

なお、配偶者の税額控除や未成年者控除、障害者控除などを使う場合は、このタイミングで計算しましょう。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

相続税はいつ、どこに、どうやって納める?

相続税は税務署への申告・納税が必要

相続税は、自動的に引かれるものではなく、自分で申告して納める必要があります。

申告・納付の期限は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から10か月以内です。

この期限を過ぎると、加算税や延滞税といったペナルティが課されるため注意が必要です。

また、申告先はどこでもよいわけではなく、被相続人の最後の住所地を管轄する税務署に提出します。

申告方法は、主に次の3つがあります。

- e-Tax(インターネットで申告)

- 税務署へ郵送

- 税務署へ直接持ち込み

最近はe-Taxでの申告も増えていますが、相続税は書類が多く複雑なため、税理士に依頼するケースも少なくありません。

なお、申告書の提出先や具体的な手続きについては、以下の記事で詳しく解説しています。

関連記事

- 相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

- 相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

- 相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

現金以外で納めることもできる

相続税は、原則として現金で一括納付する必要があります。

ただし、現金が足りない場合には、次のような方法も認められています。

- 延納(えんのう):分割払いで納める方法

- 物納(ぶつのう):不動産や有価証券などの現物で納める方法

もっとも、これらは誰でも利用できるわけではありません。

延納は、「金銭で一度に納付することが困難であること」「納税額が10万円を超えること」などの要件を満たす必要があり、原則として担保の提供も求められます。

(延納税額が100万円以下で、かつ期間が3年以下の場合は担保不要)

また、物納は延納によっても納付が難しい場合に限られ、対象となる財産の種類や優先順位も細かく定められています。

このように、現金以外での納付はハードルが高いため、早めに資金計画を立てておくことが重要です。

詳しい条件や手続きについては、以下の記事をご確認ください。

関連記事

相続税を減らす方法はある?

相続税を減らすための対策としては、「生前贈与」と「各種特例の適用」があります。

生前贈与の活用

生前贈与(暦年贈与・相続時精算課税)は、相続税対策で検討されることも多い方法の1つです。

暦年贈与

暦年贈与の場合、年間110万円までなら贈与税をかけずに財産を移せます。

ただし、相続発生前3~7年の贈与については相続税の対象となる(生前贈与加算)ので注意しましょう。

生前贈与加算の対象

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| 〜2026年12月31日 | 死亡日前3年間 |

| 2027年1月〜2030年12月 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日〜 | 死亡日前7年間 |

※ただし、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

相続時精算課税

贈与には相続時精算課税という方法もあります。

これは、毎年110万円の基礎控除と累計2,500万円の特別控除の範囲内なら、贈与税をかけずに財産を移せる制度です。

毎年110万円の基礎控除分を除き、贈与した財産は相続時に相続税の対象になりますが、贈与時の金額で相続税を計算できます。

よって、土地や株など将来的に価格が上がりそうな財産は、相続時精算課税で贈与しておいたほうが、同じように相続税がかかるにしても税額を抑えられる可能性があります。

関連記事

各種特例の活用

相続税には、税額を抑えられる様々な制度があります。

すでに紹介した配偶者の税額軽減や未成年者控除、障害者控除のほかに、以下のような特例も挙げられます。

- 小規模宅地等の特例

宅地の評価額を最大80%減額できる特例 - 相次相続控除

10年以内に2度目の相続が発生した場合、前回の相続税額の一部を今回の相続額から引ける特例 - 贈与税額控除

生前贈与の財産が相続税の対象となる場合に、すでに納めている贈与税分の金額を相続税額から引ける特例

これらの特例をうまく活用することで、相続税を抑えることにつながります。

相続税の特例について詳しくは、関連記事『相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説』で解説しています。

【コラム】日本の相続税の特徴は?

日本の相続税は世界的に見ても高い水準

日本の相続税の最高税率は55%です。

相続税率を主要国と比較すると、次のような水準となっています。

- 日本:~55%

- 韓国:~50%

- フランス:~45%

- イギリス:一律40%

- アメリカ:~40%(連邦遺産税)

- ドイツ:~30%

このように、日本の最高税率は国際的に見ても高い水準にあるといえます。

ただし、相続税の計算でも見た通り、日本の場合、相続財産全体に対して最高で55%が課されるわけではありません。

財産を一度法定相続分に分け、それぞれの金額に応じた税率が課される仕組みです。

ほかの国においても各国で制度や課税方法が異なるため、単純な税率比較だけで負担の重さを判断することはできません。

相続税がない国もある

国によっては、そもそも相続税という制度がない場合もあります。

たとえば、カナダやオーストラリアなどでは、相続税は課されません。

ただし、例えばカナダでは、相続時に資産の含み益に対して課税(キャピタルゲイン課税)が行われるなど、別の形で税負担が発生する仕組みになっています。

このように、「相続税があるかどうか」だけでなく、どのタイミングで・どのように課税するかは国ごとに大きく異なります。

日本の相続税は、その中でも「相続時にまとめて課税する」「高額部分には高い税率を適用する」という特徴を持つ制度といえるでしょう。

まとめ|相続税の基本をおさらい

相続税とは、亡くなった人の財産を受け取った人にかかる税金で、一定の金額(基礎控除)を超えた場合に課税されます。税率は10%〜55%の累進課税で、遺産が多いほど負担が大きくなる仕組みです。

相続税は、富の偏りを抑えたり、税負担の公平性を保ったりする役割を持ち、国の一般財源として社会保障や公共サービスなどに活用されています。

実際にはすべての人に課税されるわけではありませんが、不動産などを所有している場合は課税対象となるケースもあります。「自分には関係ない」と思わず、早めに確認し、必要に応じて専門家へ相談することが大切です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士