遺産相続で確定申告は原則不要!必要なケースや申告のやり方を解説

相続が発生し遺産を受け取ったとき、「相続税を払ったし、確定申告も必要なのでは?」と不安に感じる方は多いのではないでしょうか。

結論からいうと、遺産を受け取っただけであれば、原則として確定申告は不要です。

ただし、相続後に不動産を売却して利益が出た場合や、家賃収入を得ている場合などは、確定申告が必要になります。また、亡くなった方に所得があった場合には、「準確定申告」という別の手続きが必要になる点にも注意が必要です。

この記事では、相続税と確定申告の違いや関係を整理したうえで、確定申告が必要になるケース・不要なケースをわかりやすく解説します。

目次

相続で確定申告は必要?ほとんどの人は不要

相続で遺産を受け取っただけであれば、原則として確定申告(所得税の申告)は必要ありません。

遺産として受け取ったお金や不動産、株式などの財産は、所得税法上の「所得」には該当しないためです。そのため、「相続したから確定申告が必要になるのでは?」と心配する必要は基本的にありません。

ただし、相続後に財産を売却したり、収入を得たりした場合などには、例外的に確定申告が必要になることがあります。まずは原則と例外を整理して確認していきましょう。

遺産を受け取るだけなら確定申告は原則不要

遺産を受け取るだけなら、確定申告は原則として不要です。

確定申告は、所得税を計算して納めるための手続きです。所得税は、給与や事業収入、不動産所得など「所得」に対して課されます。

一方で、相続によって取得した財産は、亡くなった方から引き継ぐものであり、相続人が新たに得た所得ではありません。そのため、相続で財産を受け取ったこと自体を理由に確定申告を行う必要はありません。

日本の税制では、相続財産には「相続税」が課される仕組みになっており、所得税と相続税が二重に課税されないよう設計されています。

たとえば、現金1,000万円や不動産、株式を相続した場合でも、受け取った時点では所得税の確定申告は不要です。

相続税を払った場合も確定申告は原則不要

遺産を相続しても、基礎控除や特例の適用などにより、相続税の支払いが発生するケースとしないケースがあります。

「実際に相続税を払ったなら、確定申告でそのことを申告しなければならないのでは?」と思う方もいますが、相続税を支払った場合でも、原則として確定申告は不要です。

相続税として支払った金額は所得税の計算上、必要経費や所得控除にはなりません。

つまり、相続税を払っても所得税への影響は特にないため、相続税を払ったことを確定申告で申告する必要はないのです。

例外的に確定申告が必要になるケース一覧

遺産を相続した場合、原則として確定申告は不要ですが、例外的に必要なケースもあります。

なお、相続で確定申告が必要になる場合、手続きには「通常の確定申告」と「準確定申告」があり、ケースによってどちらが必要かが異なります。

- 通常の確定申告:遺産を受け取った人の確定申告のこと

- 準確定申告:被相続人がすべきだった確定申告を、代わりに行うこと

相続によって例外的に確定申告・準確定申告が必要になるケースは次の通りです。

確定申告が必要

- 相続した不動産を売却した

- 相続した不動産から家賃収入を得ている

- 相続した株式を売却・配当を受けた

※ケースによる - 死亡保険金を受け取った

※一部例外あり

準確定申告が必要

- 亡くなった方が自営業・フリーランスだった

- 亡くなった方に不動産収入があった

- 亡くなった方の年金収入が400万円超

- 亡くなった方が給与を2か所以上から受けていた

- 医療費控除などを適用したい(死亡年分)

※ケースによる

上記は一般的な目安です。個別の事情によって異なる場合があります。

なお、確定申告とは別に、遺産が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合には、相続税の申告が必要です。

確定申告が必要になるケースを具体的に解説

前述のとおり、遺産を受け取っただけでは確定申告は原則不要です。

しかし、相続した財産を売却したり、収益を得たりした場合には、その年の所得として確定申告が必要になることがあります。

受け取った財産そのものは所得ではありませんが、財産を活用して生じた利益は所得とされるからです。

ここでは、「相続後の確定申告」が必要になる主なケースを整理します。

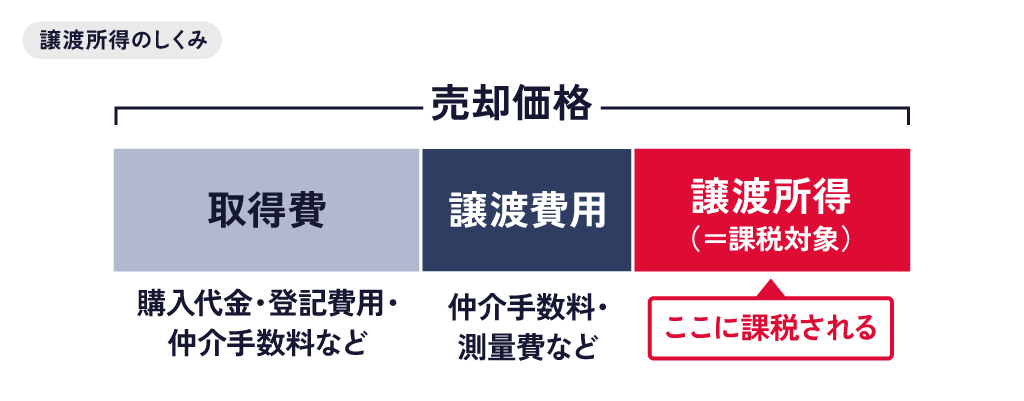

相続した不動産を売却した場合(譲渡所得)

相続で取得した土地や建物を売却し、利益(譲渡所得)が生じた場合は、売却した翌年に確定申告が必要です。

所得税の対象となる譲渡所得は、次の式で計算します。

譲渡所得 = 売却価格 −(取得費+譲渡費用)

相続不動産の取得費は、被相続人(亡くなった方)が購入した当時の取得費を引き継ぎます。

先祖代々の土地などで当時の取得費が分からない場合は、「売却価格の5パーセント」を取得費(概算取得費)として計算することができます。

売却価格から取得費と仲介手数料などの譲渡費用を差し引き、利益が出た場合には確定申告が必要です。

なお、譲渡所得にかかる所得税は、特例の適用により軽減できることがあります。

活用できる主な特例(1)取得費加算の特例

相続した不動産などを売却した場合、支払った相続税の一部を取得費に加算できる制度です。

取得費に相続税の一部を加算できれば、課税対象となる譲渡所得が減少し、結果として所得税・住民税を軽減できる可能性があります。

この特例は自動的に適用されるものではなく、確定申告の際に自ら適用を申請する必要があります。

またこの特例は、「相続開始の翌日」から「相続税の申告期限の翌日から3年を経過する日」までに売却した場合に適用されます。

相続税の申告期限は相続開始から10か月以内であるため、相続開始からおおむね3年10か月以内の売却が目安となります。

取得費加算の特例について詳しくは、関連記事『取得費加算の特例をわかりやすく解説|適用のチェックシートや不動産・株式の計算式』をご確認ください。

活用できる主な特例(2)被相続人の居住用財産(空き家)を売却した場合の特例

一定の要件を満たすと、譲渡所得から最大3,000万円を控除できます。

ただし、令和6年(2024年)1月1日以後に行う譲渡については、相続人が3人以上の場合は控除額が2,000万円までとなります。

空き家特例は適用要件が細かいため、関連記事『空き家に相続税はかかる?計算方法や空き家特例による3000万円控除を解説』をお読みいただくなど、売却前に確認することが重要です。

相続した不動産から家賃収入がある場合(不動産所得)

賃貸物件を相続し、その後家賃収入を得ている場合は、不動産所得として確定申告が必要になります。

ポイントは「いつの家賃か」です。

- 死亡日までの家賃:被相続人の所得(準確定申告)

- 死亡日の翌日以降の家賃:相続人の所得(確定申告)

このように、準確定申告と相続人の確定申告は分かれます。

相続した株式の配当金を受け取った場合(配当所得)

上場株式の配当金については、源泉徴収(所得税・住民税)が行われている場合、原則として確定申告をしない「申告不要制度」を選択できます。

ただし、以下のような場合は、確定申告を行ったほうが有利になるケースがあります。

- 配当控除を受けたい場合(総合課税)

- 株式の売却損と損益通算をしたい場合

証券口座の種類(特定口座・一般口座)によっても取扱いが異なるため、年間取引報告書を確認しましょう。

死亡保険金を受け取った場合(一時所得になるケース)

死亡保険金は、契約形態によって課税関係が異なります。

死亡保険金の税金

被保険者が故人である死亡保険金にかかる税金は、以下の通りです。

- 契約者(保険料負担者)が故人、受取人が相続人→相続税

- 契約者(保険料負担者)が受取人でもある→所得税(一時所得)

- 契約者(保険料負担者)と受取人がそれぞれ違う人物→贈与税

契約者と被保険者が同一(故人)で、受取人が相続人の場合は相続税の対象であり、確定申告は不要です。

一方、受取人自身が保険料を負担していた場合は、死亡保険金は所得税の「一時所得」に該当します。

一時所得には50万円の特別控除があり、控除後の金額がある場合に確定申告が必要になることがあります。

保険証券で契約形態を必ず確認しましょう。

相続税と確定申告の関係|よくある誤解を整理

相続税と確定申告の関係は、「原則として無関係。ただし、相続後に所得が発生した場合は確定申告が必要になることがある」という整理になります。

相続税とは、遺産相続をした場合に相続した財産に対して発生する税金です。

一方、確定申告は所得として得た財産に対して発生する「所得税」を申告するものであり、両者は別物と言えます。

違いを整理すると、次のとおりです。

相続税の申告

| 比較項目 | 相続税の申告 |

|---|---|

| 対象の税金 | 相続税 |

| 申告者 | 相続人(遺産を受け取った人) |

| 課税対象 | 亡くなった方から引き継いだ財産 |

| 申告期限 | 相続開始を知った日の翌日から10か月以内 |

| 申告先 | 亡くなった方の住所地を管轄する税務署 |

| 基礎控除 | 3,000万円+600万円×法定相続人の数 |

確定申告

| 比較項目 | 確定申告(所得税) |

|---|---|

| 対象の税金 | 所得税 |

| 申告者 | 所得のある個人 |

| 課税対象 | 1年間の所得(給与・事業・不動産など) |

| 申告期限 | 原則、翌年2月16日~3月15日 |

| 申告先 | 申告者本人の住所地を管轄する税務署 |

| 基礎控除 | 58万円(※令和7年分以降。合計所得金額に応じて最大95万円) |

なお、所得税の基礎控除は令和7年度税制改正により、合計所得金額132万円以下の場合は95万円、655万円超2,350万円以下の場合は58万円となっています。

132万円超655万円以下の区分では令和7年・8年分に限り最大88万円までの上乗せがありますが、令和9年分以降は一律58万円となる予定です。

相続税は住民税・社会保険料への影響もなし

相続で財産を受け取った場合、「住民税が高くなるのでは」「国民健康保険料が増えるのでは」と不安に感じる方も少なくありません。

しかし、相続財産は所得に含まれないため、住民税や社会保険料の算定基礎となる所得には原則として影響しません。

ただし、相続した不動産を売却して利益(譲渡所得)が発生した場合や、相続した賃貸物件から家賃収入を得た場合は、所得が生じるため確定申告が必要になります。

この場合は、その所得は住民税や社会保険料の算定対象に含まれるため、翌年の負担が増える可能性があります。

相続税を払った年の確定申告|申告書への記載は必要?

自営業や副業などで確定申告を行っている方の場合、「相続税を払った年の申告書に何か記載が必要なのでは?」と疑問に思うかもしれません。

しかし、原則として相続税について、確定申告書に記載する必要はありません。

相続税は所得税の必要経費や所得控除の対象にはならず、その年の所得金額の計算にも直接影響しないためです。

そのため、通常どおり給与所得や事業所得などを申告すれば問題ありません。

ただし、相続した遺産を通して所得を得ており、本記事内で解説した確定申告が必要なケースに該当する場合は、それについての確定申告が必要です。

相続後の確定申告のやり方

前述の例外ケースに該当し、相続後に確定申告が必要になった場合の基本的な流れを解説します。

相続による売却益や家賃収入などは、通常の所得と同じく「翌年の確定申告」で申告します。

必要書類の準備

相続後の確定申告では、まず必要書類を準備します。

共通して必要となる主な書類は、次のとおりです。

- 確定申告書(第一表・第二表)

- 分離課税の場合は第三表(譲渡所得など)

- マイナンバー関連書類(本人確認書類)

そのうえで、所得の種類に応じて追加書類が必要になります。

不動産を売却した場合(譲渡所得)

- 売買契約書

- 登記事項証明書

- 取得費がわかる資料(購入時の契約書など)

- 仲介手数料の領収書 など

「取得費加算の特例」を適用する場合は、相続税の申告書控えも必要です。

不動産所得がある場合

- 収支内訳書または青色申告決算書

- 賃貸借契約書

- 固定資産税の通知書

- 修繕費などの領収書

減価償却費の計算も必要になるため、取得時期や取得価額の確認が重要です。

一時所得(死亡保険金など)の場合

- 保険会社からの支払通知書

- 保険料の払込証明書

契約形態によって課税区分が異なるため、契約内容の確認が不可欠です。

申告方法(e-Tax・税務署)

確定申告の方法は、次の3つがあります。

- e-Tax(オンライン申告)

- 税務署窓口での提出

- 郵送での提出

現在は、国税庁の「確定申告書等作成コーナー」を利用してe-Taxで申告する方法が一般的です。

e-Taxを利用する場合は、以下が必要です。

- マイナンバーカード

- ICカードリーダー(またはマイナポータルアプリ対応スマートフォン)

申告期限(翌年3月15日)

相続人自身の確定申告の期限は、通常どおり翌年の2月16日から3月15日までです。

後ほど解説する準確定申告(相続開始を知った日の翌日から4か月以内)とは期限が異なりますので、混同しないよう注意しましょう。

税理士への相談をおすすめするケース

次のような場合は、専門家に相談することで申告漏れや特例の適用ミスを防ぐことができます。

- 相続した不動産を売却し、取得費加算の特例の適用を検討している場合

- 不動産所得の計算や減価償却が複雑な場合

- 相続税の申告内容が譲渡所得の計算に影響する場合

相続税と確定申告が絡むケースでは、制度の理解不足により税額が大きく変わることもあります。

なお、本記事は一般的な情報提供を目的としています。具体的な税額計算や個別の税務判断については、税理士にご確認ください。

亡くなった人の確定申告が必要な場合【準確定申告】

相続に関する確定申告には、「相続人自身が行う確定申告」とは別に、「亡くなった方の代わりに行う確定申告(準確定申告)」があります。

自分の所得について行う通常の確定申告とは対象も手続きも異なるため、混同しないよう注意が必要です。

亡くなった方に所得があった場合には、この準確定申告が必要になることがあります。次に、その具体的な仕組みを確認していきましょう。

準確定申告とは何か

準確定申告とは、被相続人の確定申告を相続人が代わりに行うことです。

通常、確定申告は本人が毎年2月16日から3月15日までに行います。

しかし、年の途中で亡くなった場合、本人はその年分の申告を行うことができません。そこで、1月1日から死亡日までの所得については、相続人が代わりに申告・納付するのです。

準確定申告の基本事項は、次のとおりです。

| 項目 | 内容 |

|---|---|

| 申告義務者 | 相続人全員(原則として連名で提出) |

| 申告期限 | 相続の開始を知った日の翌日から4か月以内 |

| 対象期間 | 1月1日から死亡日までの所得 |

| 申告先 | 亡くなった方の住所地を管轄する税務署 |

準確定申告が必要になる主なケース

亡くなった方が以下のいずれかに該当する場合、準確定申告が必要です。

自営業・フリーランスだった場合

事業所得がある方は、原則として毎年確定申告を行っています。亡くなった年も同様に、1月1日から死亡日までの事業所得について準確定申告が必要です。

不動産収入があった場合

賃貸マンションやアパートなどを所有し、家賃収入を得ていた場合も、死亡日までの不動産所得について準確定申告を行います。

なお、死亡日の翌日以降の家賃収入は相続人の所得となり、相続人自身の確定申告の対象となります。

公的年金の収入が400万円を超えていた場合

公的年金等の収入が400万円を超える場合は、原則として確定申告が必要になります。

また、年金収入が400万円以下であっても、年金以外の所得が20万円を超える場合などには確定申告が必要になることがあります。

給与を2か所以上から受けていた場合

主たる勤務先以外にも給与収入があった場合、本来は確定申告が必要です。そのため、死亡年分について準確定申告を行う必要があります。

医療費控除や住宅ローン控除の適用を受けたい場合

死亡日までに支払った医療費や住宅ローンについて控除を適用することで、所得税の還付が受けられる場合があります。

この場合、申告義務がなくても、準確定申告を行うことで還付金を受け取ることができます。

準確定申告の方法・期限

準確定申告の期限は、「相続の開始を知った日の翌日から4か月以内」です。

必要書類をそろえて税務署に持ち込み・郵送するか、e-Taxで申告しましょう。ただし、準確定申告の場合、e-Taxはパソコンのダウンロード版しか利用できず、外付けのICカードリーダーが必要です。(2026年4月時点)

相続税の申告期限(10か月以内)よりも短いため、相続が発生したらまず準確定申告の要否を確認することが重要です。

期限を過ぎると延滞税や加算税が発生することもあるため、早めに対応しましょう。

関連記事

準確定申告の電子申告はPC・スマホでできる?e-Taxのやり方・手順を解説

相続発生後の税務手続きスケジュール

相続が発生してから行うべき税務手続きを、時系列で整理します。

- 4か月以内:準確定申告

- 10か月以内:相続税の申告

- 翌年2月~3月:相続人自身の確定申告

- 相続税申告期限から3年以内:取得費加算の特例

(1)4か月以内:準確定申告

準確定申告が必要な場合は、相続の開始を知った日の翌日から4か月以内に手続きを済ませましょう。

亡くなった方の「1月1日から死亡日まで」の所得について、相続人が申告します。

相続税の申告(10か月以内)より期限が短いため、まずは準確定申告を優先して確認しましょう。

(2)10か月以内:相続税申告

遺産総額が基礎控除(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告・納付が必要です。

相続税の申告についてはこの記事では詳細を割愛していますが、確定申告とは別制度です。

手続きも異なるので、詳しくは以下の関連記事をご覧ください。

関連記事

(3)翌年:相続人の確定申告

次のような所得がある場合、相続人自身の確定申告が必要です。

- 相続した不動産の売却益(譲渡所得)

- 家賃収入(不動産所得)

- 一時所得となる死亡保険金 など

準確定申告とは期限が異なりますので、混同しないよう注意しましょう。

(4)3年以内:財産の売却(取得費加算の特例を適用する場合)

相続財産を売却する場合、相続税の一部を取得費に加算できる特例があります。

この特例を適用するには、「相続開始からおおむね3年10か月以内」に財産を売却しなければなりません。

そして、売却した翌年の2月16日~3月15日に確定申告をしましょう。

売却を検討している場合は、この期限も意識しておきましょう。

相続後に確定申告が必要か不安になったら税理士へ相談を

遺産を受け取っただけであれば、原則として確定申告は不要です。

相続財産は所得には当たらず、住民税や社会保険料にも影響しません。一方で、相続後に不動産の売却や家賃収入などにより所得が発生した場合には、確定申告が必要になる点には注意が必要です。

また、亡くなった方に所得があった場合には、相続人が4か月以内に準確定申告を行う必要があります。

相続税と所得税は別の税金であり、相続税を支払っても原則として所得税が軽減されることはありませんが、取得費加算の特例など例外的な制度もあるため、状況に応じた判断が重要です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士