相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説

相続放棄をすると、相続財産を受け取らないため原則として相続税を負担せずに済みます。

ただし、死亡保険金や死亡退職金、遺贈による財産は相続放棄をしていても受け取り可能で、その場合には相続税が発生する可能性があるでしょう。

また、相続放棄をした場合、基礎控除額や非課税枠の金額などは変わりませんが、相続人の人数や相続人1人あたりの受け取り財産が変わることで、他の人の相続税に影響が出ることがあります。

そこでこの記事では、相続放棄をした本人と相続税の納税義務、周りの相続人への影響について解説します。

相続放棄を迷っている場合はぜひご覧ください。

相続放棄をすると自分の相続税はどうなる?

相続放棄をすると、原則相続税は課されない

相続放棄とは、相続人が相続する権利義務を拒否することです。

そもそも相続税の対象となる相続財産を受け取らないので、原則として相続税はかかりません。

そのため、相続税が高額で負担が重い場合や、換金性の低い財産が多く相続税の支払いに充てる資金を用意できない場合などには、相続放棄が検討されることが多いです。

ほかにも、財産を一切相続しなくて済むことから、以下の場合にも相続放棄が検討されます。

- プラスの相続財産よりもマイナス財産のほうが多く、借金を引き継ぐことになってしまう

- 相続争いに巻き込まれたくない

相続放棄せずに相続した場合、どれくらいの相続税がかかるのかは『相続税計算機』にて大まかに確認できます。

また、相続人の組み合わせによる相続税の計算は、以下の計算シートが便利です。

みなし相続財産を受け取ると相続税がかかる

相続放棄した場合でも、受取人として指定されている死亡保険金や死亡退職金といった「みなし相続財産」は受け取れますが、相続税が課される可能性があります。

異なり、あらかじめ受取人が設定されているため、受取人の固有の財産と扱われます。

よって、受取人になっているのであれば、相続放棄していても受け取れるのです。

しかし、受け取った死亡保険金や死亡退職金は相続税法上、相続財産(みなし相続財産)と扱われるため、相続税が発生する可能性があります。

相続放棄をすると非課税枠が使えない

相続人が受け取る死亡保険金や死亡退職金には非課税枠が適用されますが、相続放棄した人はこの非課税枠を使えません。

つまり、死亡保険金や死亡退職金に限って見るのであれば、相続放棄せずに受け取った方が、非課税枠を使える分相続税は少なくなるでしょう。

また、受取人が配偶者や一親等の血族(両親・子)以外の場合は相続税が2割加算されます。

代襲相続人である孫であっても、その孫自身が相続放棄をした上で死亡保険金や遺贈による財産を受け取った場合には、2割加算の対象となります。

相続放棄をすると『相続人』として扱われなくなるためです。

関連記事

遺贈による財産を受け取った場合も相続税がかかる

相続放棄をしていても、遺言による財産の受け取りは可能ですが、相続税がかかる可能性があります。

遺贈とは、故人が用意した遺言により、遺産を譲ることをいいます。

遺贈で財産を受け取った場合も、相続財産を得ていることから、相続税がかかります。

また、受取人が配偶者や一親等の血族(両親・子)以外の場合は相続税が2割加算されます。

孫も代襲相続でない限り2割加算の対象となり、通常よりも相続税が多くなる点に要注意です。

相続放棄をしても使える特例・税額控除もある

先述の通り、相続放棄をしていても、死亡保険金や死亡退職金、遺贈による財産は受取可能であり、受け取った場合には相続税が発生します。

相続税の基礎控除額自体は相続放棄があっても変わりませんが、相続放棄した本人については、死亡保険金・死亡退職金の非課税枠は適用されません。

しかし、配偶者の税額軽減制度や未成年者控除、障害者控除など、相続放棄をしていても使える特例・税額控除もあるので確認していきましょう。

配偶者の税額軽減制度

配偶者の税額軽減制度は、1億6,000万円または法定相続分までが非課税になる、配偶者のみに適用される軽減制度です。

配偶者であれば、最低でも課税価格1億6,000万円までは相続税が非課税となります。

よって、死亡保険金や死亡退職金の非課税枠、相続税の基礎控除が適用されなくても、この税額軽減制度によって相続税が0円になる可能性は十分にあるでしょう。

なお、配偶者の税額軽減制度を使う場合は、たとえそれによって相続税が0円になったとしても、申告が必要です。

申告の際は、原則として、申告期限までに遺産分割が完了していることも必要となります。

関連記事

未成年者控除・障害者控除

未成年者控除と障害者控除は、法定相続人(相続放棄をした人も含む)である満18歳未満の未成年者や障害者が、相続や遺贈で財産を取得した場合に適用できる控除です。

- 未成年者控除額:(18歳-相続開始時の年齢)×10万円

- 障害者控除額:(85歳-相続開始時の年齢)×10万円*

*特別障害者の場合は20万円

相続開始時の年齢に1年未満の端数がある場合は切り捨てて計算します。

(例:15歳9ヶ月の場合は15歳として計算)

使い切れなかった控除枠は、扶養義務者に適用することも可能です。

また、そもそも法定相続人ではない孫などが遺贈のみで財産を取得した場合は対象外となります。

関連記事

相続放棄をするとほかの相続人への影響は?計算例つきで解説

相続放棄を検討する際、「自分が相続放棄をすることでほかの相続人に迷惑がかかるのではないか」と不安になる方も多いでしょう。

相続放棄をした場合、他の相続人にどのような影響が生じるかをまとめると以下の通りです。

- 基礎控除額は変わらない

- 死亡保険金・死亡退職金の非課税枠も変わらない

- 残りの相続人の相続税は増減することがある

- 代襲相続は発生せず、次の順位の人が相続人になることがある

それぞれについて解説していきます。

基礎控除額は変わらない|法定相続人の数はそのまま

相続税の基礎控除額は、相続放棄をした人がいても変わりません。

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算します。

この「法定相続人の数」には、相続放棄をした人も含めます。

よって、相続放棄をした人がいても、基礎控除額は変わらないのです。

これはつまり、相続放棄をしたからと言って、遺産全体から差し引ける基礎控除額が変わるわけではなく、基礎控除を引いた後の「課税遺産総額」のベースは変わらないということです。

【たとえば】

相続財産が5,000万円あり、法定相続人が配偶者と子2人の計3人だったとします。

この場合、相続放棄した人がいてもいなくても、基礎控除額は「3,000万円+600万円×3人=4,800万円」であり、基礎控除を引いた課税遺産総額は200万円です。

※相続人の中に養子がいる場合、「法定相続人の数」に含まれる養子は、実子がいる場合は1人まで、実子がいない場合は2人までとなります。

関連記事

死亡保険金・死亡退職金の非課税枠も変わらない

相続放棄をしても、死亡保険金・死亡退職金の非課税枠は変わりません。

相続人が死亡保険金や死亡退職金を受け取った場合には、それぞれについて「500万円×法定相続人の数」を控除できます。

基礎控除額と同様に、相続放棄者も法定相続人の数には含まれるため、相続放棄により死亡保険金・死亡退職金の非課税枠が変わることはありません。

なお、相続放棄をしていても死亡保険金・死亡退職金は受け取れますが、相続放棄した本人は非課税枠を使えません。

【たとえば】

死亡保険金が2,000万円あり、配偶者1,000万円(1/2)、子Aと子Bが500万円ずつ(1/4ずつ)受け取るとします。

この場合、相続放棄した人がいてもいなくても、非課税枠は「500万円×3人=1,500万円」です。

この非課税枠1,500万円は次のように割り振られます。

- 誰も相続放棄しない場合の非課税枠:死亡保険金の受取割合に応じて按分

- 配偶者:750万円(1/2)

- 子A:375万円ずつ(1/4)

- 子B:375万円ずつ(1/4)

- 子Bのみ相続放棄した場合:相続放棄していない人同士の受取割合に応じて按分

- 配偶者:1,000万円(非課税枠1,500万円 × 1,000万円 / 1,500万円)

- 子A:500万円(非課税枠1,500万円 × 500万円 / 1,500万円)

- 子B:0円(相続放棄をしたため非課税枠は使えない)

子Bのみ相続放棄したケースでは、相続放棄していない配偶者と子Aの死亡保険金の取り分は配偶者(1,000万円):子A(500万円)=2:1です。

よって、非課税枠1,500万円も2人で同じ割合で按分します。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

残りの相続人の相続税額は増減することがある

相続放棄をした人がいても、相続税の基礎控除や死亡保険金・死亡退職金の非課税枠は変わりません。

しかし、「財産を何人で分けるか=1人あたりの受け取り財産がいくらになるか」「非課税枠を何人で分けるか」などは相続放棄をした人がいると変わるため、これにより相続人1人当たりの相続税は増減することがあります。

以下に例を紹介しますが、残りの相続人の相続税が増えるか減るかはケースバイケースであり、各人が使える特例等によっても異なります。

以下はあくまで例として参考にし、実際には税理士などの専門家に確認をとることがおすすめです。

例(1)相続人一人当たりが負担する相続税額が重くなるケース

相続財産が5,000万円、法定相続人が配偶者と子2人の計3人だった場合、相続放棄した人がいてもいなくても、基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

基礎控除を引いた課税遺産総額は200万円となります。

例えば配偶者が相続放棄した場合でも、遺産全体にかかる「相続税の総額」自体は変わりません。

しかし、配偶者が取得しない分、残りの子2人がより多くの財産を取得し、相続税の総額を2人だけで負担することになります。

また、子1人あたりの税負担が重くなるだけでなく、相続税を大幅に減らせる「配偶者の税額の軽減」も使えなくなるため、世帯全体での相続税額も多くなるでしょう。

例(2)他の相続人の非課税枠の金額が増加するケース

死亡保険金が2,000万円あり、配偶者1,000万円(1/2)、子Aと子Bが500万円ずつ(1/4ずつ)受け取るとします。

相続放棄した人がいてもいなくても、非課税枠は「500万円×3人=1,500万円」です。

この場合、相続放棄した人がいる場合といない場合とで、非課税枠の1,500万円をどう分けるかが変わり、相続税の対象となる金額も以下のように変わります。

※非課税枠の按分の仕組みは、本記事内「死亡保険金・死亡退職金の非課税枠も変わらない」をご覧ください。

誰も相続放棄しない場合

| 配偶者 | 子A | 子B | |

|---|---|---|---|

| 受取金額 | 1,000万円 | 500万円 | 500万円 |

| 非課税枠 | 750万円 | 375万円 | 375万円 |

| 課税価格 | 250万円 | 125万円 | 125万円 |

子Bが相続放棄した場合

| 配偶者 | 子A | 子B | |

|---|---|---|---|

| 受取金額 | 1,000万円 | 500万円 | 500万円 |

| 非課税枠 | 1,000万円 | 500万円 | 0円 |

| 課税価格 | 0円 | 0円 | 500万円 |

相続放棄した人がいる方が、残りの相続人1人あたりの非課税枠が多くなるため、課税価格が少なくなります。

関連記事

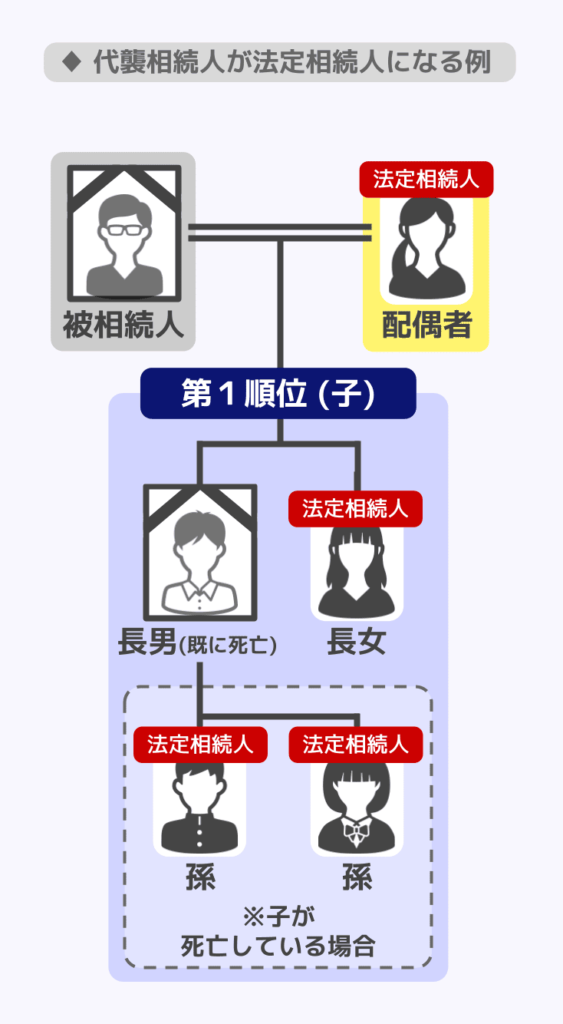

代襲相続は発生せず、次の順位の人が相続人になることがある

相続放棄によって相続人にならなかった場合は、代襲相続は発生しません。

被相続人の子や兄弟姉妹が死亡や欠格などで相続人になれなかった場合、代襲相続と言ってその子が代わりに相続人になります。

例えば相続人の子Aが死亡している場合、Aの子(被相続人の孫)が代襲相続で相続人となります。

しかし、相続人が相続放棄を行った場合は代襲相続が発生しないため、実際に財産を相続する相続人が増減したり、本来なら相続人にならないはずの人が相続人になったりするケースがあるのです。

ケース(1)相続放棄をしても相続人が変わらない

本来被相続人の配偶者と子A、Bが相続人となるところ、Aが相続放棄したとします。

この場合、Aの子は代襲相続人にはならず、配偶者と子Bの2人が相続人になります。

相続人が減った分、1人あたりの受け取り額が大きくなり、その分、相続税の負担が大きくなる可能性があります。

ケース(2)相続放棄により相続人が変わる

被相続人の父母が存命であり、配偶者と子Aがいる場合、本来被相続人の配偶者と子Aが相続人となるところ、Aが相続放棄したとします。

この場合、Aの子は代襲相続できないため、子として相続人になれる人がいません。

よって、次の相続順位である「被相続人の直系尊属」の父母が相続人になります。

その結果、相続人は配偶者と父母の3人です。

このように、相続放棄によって本来相続人になるはずではなかった人が相続人になり、財産を相続して相続税を負うことになる可能性があるのです。

また、相続人の人数が増えたことで1人あたりの受け取り額が小さくなり、その分、相続税の負担が小さくなる可能性があります。

注意

相続放棄により次の順位の人が相続人になった場合でも、相続税の基礎控除や死亡保険金・死亡退職金の非課税枠は、「法定相続人の数」を「相続放棄がなかった場合の人数」で計算します。

相続放棄についてよくある質問

相続放棄するとほかの相続人に迷惑がかかる?

必ずしも迷惑になるとは限りません。

相続放棄する人がいると、1人あたりの受け取り財産が増えたり、相続人の増減によって1人あたりの相続税額が増減したりと様々な影響が考えられます。

迷惑になるような影響が出るかはケースバイケースです。

例えば「相続放棄した人がいることで自分が相続する財産が多くなった。代わりに相続税も多くなった。」という場合に、その状況を良いととらえるか悪いととらえるかは人それぞれでしょう。

ただし、事前に他の相続人に相談なく相続放棄をすると、トラブルになる可能性は十分にあります。

手続き上、相続放棄はほかの相続人への相談や同意なしでできますが、事前に相談しておく方が良いでしょう。

相続放棄をしたほうが良いケースは?

相続放棄が検討される代表的なケースは、借金や保証債務などのマイナスの財産が多い場合です。

この場合、そのまま相続すると不足分を自己負担することになるため、相続放棄によってリスクを回避することができます。

また、相続争いを避けたい場合に、あえて相続放棄を選択するケースもあります。

なお、プラスの財産の範囲内でのみマイナスの財産を相続する「限定承認」という制度もあるので、相続放棄を避けたい場合は検討するとよいでしょう。

ただし、限定承認は相続人全員が共同して申し立てる必要があります。

相続放棄はいつまでに決めるべき?

相続放棄は、原則として「自己のために相続があったことを知った日から3か月以内」に家庭裁判所へ申述する必要があります。

この期間は「熟慮期間」と呼ばれ、相続財産の内容を確認したうえで、相続するか放棄するかを判断するための猶予期間です。

もし3か月以内に判断が難しい場合は、家庭裁判所に申立てを行うことで、熟慮期間の延長が認められることもあります。

ただし、何も手続きをしないまま期間を過ぎてしまうと、原則として相続を承認したものとみなされるため注意が必要です。

また、相続財産を処分したり使用したりすると、「単純承認」とみなされ、相続放棄ができなくなる可能性があります。

ただし、建物の修繕など財産を維持するための『保存行為』は単純承認とみなされません。

相続放棄を検討している場合は、財産の取り扱いにも慎重になる必要があります。

関連記事

相続放棄が認められなくなることがある?

相続財産を処分した場合には、相続放棄が認められなくなる可能性があります。

相続人が相続財産を受け取って消費するなどの処分行為を行うと、単純承認をしたとみなされて相続人と扱われ、相続放棄が認められなくなるのです(民法920条、921条)。

特に注意が必要なのは、契約上の受取人が『被相続人自身』になっている生命保険(入院給付金や医療保険金など)です。

この場合、保険金はいったん被相続人の財産となるため、これを受け取ると相続財産を処分したとみなされ、相続放棄ができなくなるおそれがあります。

生命保険金を受け取る際には、誰が受取人となっているものであるかどうかを確認すべきでしょう。

このほかにも、被相続人名義の預金を引き出して生活費に充てたり、不動産を売却したりすると、単純承認したとみなされ相続放棄ができなくなります。

相続放棄をした人は相続税の申告が必要?

みなし相続財産を受け取った場合は申告が必要な場合があります。

相続放棄を行った人でも、死亡保険金や死亡退職金などのみなし相続財産を受け取った場合は、その財産が相続税の対象となります。

その結果、相続税の申告が必要になることがあります。

相続税の申告期限は、相続の開始があったことを知った日(通常、被相続人の死亡日)の翌日から10か月以内となるので、期限内の申告を行いましょう。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

相続放棄についての不安は専門家に相談!

相続放棄をすると、原則として相続財産を受け取らないため相続税はかかりません。

ただし、死亡保険金・死亡退職金・遺贈による財産などは、相続放棄をしていても受け取れる場合があり、その場合には相続税が発生します。

また、相続放棄をした人がいても、相続税の基礎控除や死亡保険金の非課税枠は変わりません。

一方で、「誰が財産を受け取るか」「非課税枠を何人で分けるか」が変わることで、ほかの相続人の相続税額に影響が出るケースがあります。

相続放棄では代襲相続が発生しないため、親や兄弟姉妹など、本来想定していなかった人が相続人になることもあるでしょう。

相続放棄は借金対策として有効な一方、周囲への影響も大きいため、相続財産や相続人の状況を確認したうえで慎重に判断することが大切です。

相続放棄を行うことによる影響に関して不安がある方は、弁護士や税理士といった専門家への相談を行いましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士