不動産の相続税はいくら?土地と建物の計算方法や税率を解説

不動産(土地・建物)の相続税は、市場価格(売買価格)ではなく、土地は路線価方式・倍率方式、建物は固定資産税評価額で算出した「相続税評価額」をもとに、ほかの財産と合算して計算します。

相続税がかかるのは、不動産を含む正味の遺産額が基礎控除「3,000万円+600万円×法定相続人の数」を超える場合です(相続税法第15条)。

国税庁「令和6年分相続税の申告事績の概要」によると、相続財産のうち土地・家屋は金額ベースで約35%を占めており、不動産の評価額は相続税額を大きく左右することがあります。

この記事では、不動産の相続税がいくらかかるのか、土地と建物の計算方法や税率をケース例つきで解説し、税負担を抑える特例や相続時の注意点まで紹介します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

不動産(土地・建物)があると相続税はどうなる?

ほかの財産も合わせて基礎控除を超えると相続税がかかる

不動産を相続した場合、ほかの相続財産と合わせた正味の遺産額が基礎控除を超えると相続税がかかります。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます

正味の遺産額とは、「預貯金や株などのプラスの財産」や「死亡保険金や死亡退職金などのみなし相続財産」、「生前贈与した財産のうち相続税の対象になるもの」から「債務や葬式費用などのマイナスの財産」を引いたものです。

生前贈与した財産のうち相続税の対象になるものとしては、暦年課税で生前贈与加算の対象になる財産、相続時精算課税で贈与した財産(基礎控除分を除く)が挙げられます。

詳しくは関連記事『生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる』で解説しています。

不動産の相続税は「評価額」で計算される

相続税評価額とは、相続税の計算においてその財産をいくらとするかを示したものです。

その財産を購入した時の価格や、相続発生時の時価とは違い、例えば土地の相続税評価額は一般的に、市場価格より低くなる傾向があります。これは、土地の評価に用いる路線価が公示価格の約80%の水準を目安に定められているためです。

不動産の場合、相続税評価額の算出方法は以下のようになっています。

| 不動産の種類 | 評価の考え方 |

|---|---|

| 土地 | 路線価方式または倍率方式で計算 |

| 建物(家屋) | 固定資産税評価額をそのまま使用 |

| マンション(区分所有) | 評価額に区分所有補正率を乗じることがある (令和6年以降の新ルール) |

| 賃貸用不動産 | 土地や建物の評価額から一定割合が差し引かれる |

評価額の詳しい算出方法は、以下の関連記事にて解説しています。

関連記事

不動産相続税の計算方法と税率

相続税を計算する流れ

不動産の相続税は、ほかの相続財産と合わせて計算していきます。具体的な流れを4ステップに分けて確認していきましょう。

ステップ1:すべての財産の相続税評価額を合計し、債務等を差し引く

土地・建物・現金・預貯金など、引き継いだすべての財産を相続税評価額で換算して合計します。

さらに、被相続人の借入金などの債務や葬式費用を差し引いて「正味の遺産額」を算出します。

どのような財産が相続税の対象になるのかについては、関連記事『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』をご覧ください。

ステップ2:基礎控除を差し引く

続いて、正味の遺産額から基礎控除を引きます。

基礎控除の計算式は「3,000万円 + 600万円 × 法定相続人の数」です。

相続放棄した人も法定相続人の数に含めます。また、養子がいる場合は実子がいれば1人まで、いなければ2人まで法定相続人の数に含めましょう。

正味の遺産額が基礎控除額を下回る場合は相続税はゼロで、相続税の申告も不要です。

なお、正味の遺産額が基礎控除を超えていても、特例やその他の控除によって相続税がゼロになることもあります。しかし、この場合は相続税の申告が必要な場合があるので、よく確認しておきましょう。

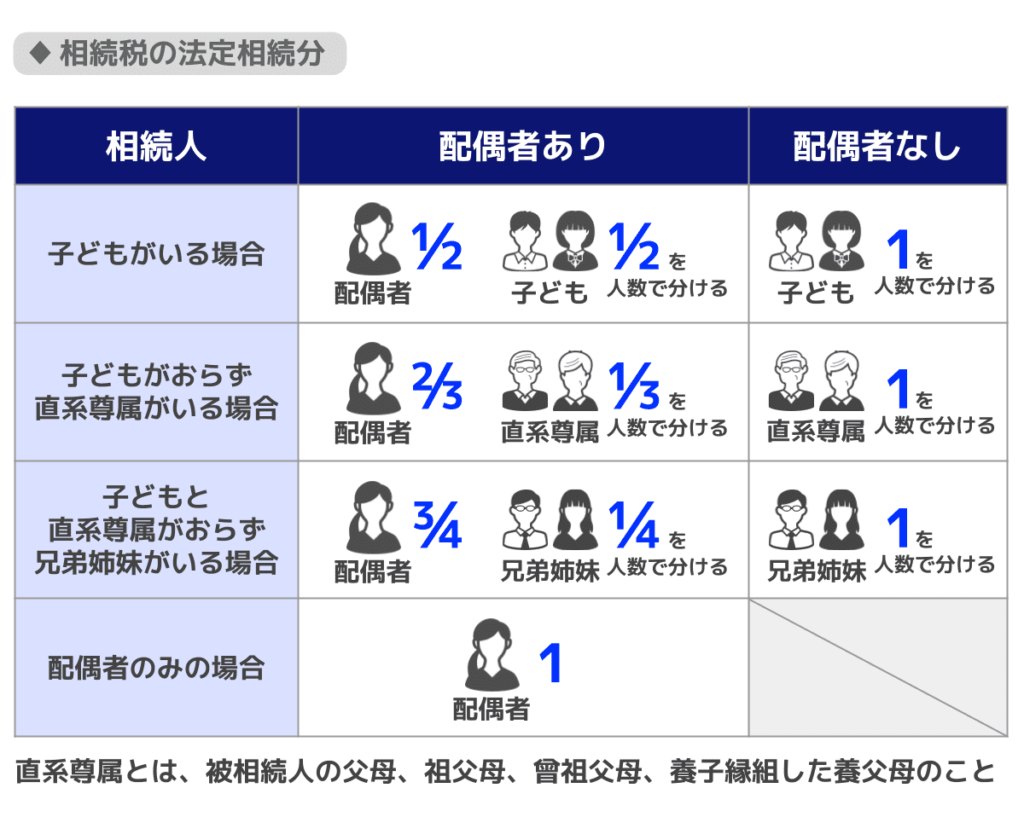

ステップ3:課税遺産総額を法定相続分で按分し、税率をかける

基礎控除を差し引いた残り(課税遺産総額)を、いったん法定相続分に応じて各相続人に按分します。そのうえで各人の按分額に税率を適用して税額を計算し、合算したものが「相続税の総額」となります。

税率は課税金額が大きいほど高くなる「超過累進課税」の仕組みです。詳しくは後ほど解説します。

関連記事

法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説

ステップ4:各相続人の税額を計算し、税額控除を適用する

ステップ3で算出した相続税の総額を、実際の遺産取得割合に応じて各相続人に割り振ります。その後、配偶者の税額軽減などの各種税額控除を適用して、最終的な各人の納税額が決まります。

計算の各ステップの詳細については、以下の記事で詳しく解説しています。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

不動産を相続した場合の相続税率一覧

相続税の税率は一律ではなく、法定相続分に応じた各人の取得金額の大きさに応じて変わります。これを「超過累進税率」といいます。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

なお、この税率は課税遺産総額に直接かけるのではなく、課税遺産総額を法定相続分で按分した各人の金額に適用します。そのため、相続人の人数や法定相続分の割合によって、適用される税率が変わる場合があります(国税庁「相続税の税率」)。

関連記事

不動産の相続税を抑えられる特例・控除

不動産の相続税を抑える特例としては、「小規模宅地等の特例」があります。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できます。

ただし、この特例には「誰が引き継ぐか」「相続後に住み続けるか」など、細かい適用要件があります。詳細な要件については専門家への確認をおすすめします。

また、この特例を使う場合は、たとえ相続税がゼロになっても相続税申告が必要です。さらに、原則として期限までに遺産分割が完了していることも求められます。

ただし、期限までに分割できない場合でも、申告時に「申告期限後3年以内の分割見込書」を提出し、後日分割が成立すれば、さかのぼって特例を適用できる場合があります。

相続税を抑える特例・控除としては、不動産に特化した特例・控除ではありませんが、ほかにも「配偶者の税額軽減」「未成年者控除」「障害者控除」といったものがあります。

このうち配偶者の税額軽減は、適用の結果として納付税額がゼロになる場合でも、期限内に相続税申告をすることが適用の要件です。未成年者控除・障害者控除には申告書の提出要件はありません。

関連記事

不動産の相続税額はいくら?目安と計算機

「では実際どのくらいの税額になるの?」というのが、多くの方が一番気になる点でしょう。ここでは典型的なケースをもとに、ざっくりしたイメージをお伝えします。

ケース例(1)郊外の自宅(土地建物)を子ども2人で相続

- 土地の相続税評価額:2,000万円

- 建物の相続税評価額:500万円

- 現金・預貯金:300万円

- 正味の遺産額:2,800万円

- 基礎控除(相続人2人):4,200万円

この場合、正味の遺産額が基礎控除よりも低いため、そもそも相続税はかかりません。

ケース例(2)都市部の自宅を子ども1人で相続

- 土地の相続税評価額:4,000万円

- 建物の相続税評価額:800万円

- 現金・預貯金:500万円

- 正味の遺産額:5,300万円

- 基礎控除(相続人1人):3,600万円

- 課税遺産総額:5,300万円 − 3,600万円 = 1,700万円

相続人が子1人の場合、課税遺産総額をそのまま1人が取得するものとして税率15%・控除額50万円を適用すると、1,700万円 × 15% − 50万円=205万円の相続税が発生します。

ただし、上記はあくまでモデルケースです。実際には配偶者の税額軽減(いわゆる配偶者控除)などの各種控除や、小規模宅地等の特例の適用によって、税額が大幅に変わる場合があります。

不動産の相続税の目安がわかる計算機

相続税計算シミュレーションでは、自分のケースにおける相続税の目安を確認できます。

ただし、厳密な相続税額については税理士などの専門家に相談することをおすすめします。

不動産の相続で注意しておきたいポイント

申告期限は「10か月以内」

相続税の申告・納付の期限は、相続の開始があったことを知った日(多くの場合は死亡日)の翌日から10か月以内です。この期限を過ぎると、延滞税や加算税が発生する場合があります。

不動産の評価は専門的な作業が必要なため、早めに動き出すことが大切です。

関連記事

相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

現金がないと「納税できない」ことも

相続税は原則として期限までに金銭で一括納付することが求められます。

不動産を相続したものの現金が少ない場合、「不動産は手に入ったのに税金が払えない」という事態になりかねません。

納税資金の確保や、延納・物納といった対応策についても、早めに検討しておきましょう。ただし、延納や物納には要件があり、必ずしも延納・物納で対応できるとは限りません。

実務上は、延納・物納の要件充足よりも先に、不動産の評価額そのものを正確に算定し直すことで納税額が下がるケースがあります。

土地の形状や周辺環境(旗竿地や高圧線下の土地など)によっては評価額を減額できる場合があり、こうした補正や特例の適用判断を伴うため、納税資金に不安がある場合こそ、評価の段階から税理士に確認することが有効です。

関連記事

相続税の支払い方法7選|どこでどうやって払う?納付時の注意点も解説

土地建物の相続登記が義務化された

不動産を相続した際の相続登記(不動産の名義変更)は、2024年4月1日より義務化されています。

相続や遺贈によって土地や家などの不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

遺産分割によって不動産を取得することが決まった場合は、遺産分割が成立した日から3年以内に、相続登記をすることが必要です。

なお、2024年4月1日前に相続された土地建物についても、2027年3月31日までに相続登記しなければなりません。

正当な理由なく相続登記をしなかった場合は、10万円以下の過料の適用対象となります。

なお、相続登記では登録免許税がかかります。登録免許税について詳しくは、関連記事『相続登記にかかる登録免許税の計算方法と免税措置を解説』をお読みください。

不動産の相続税についてよくある質問

Q. 不動産の相続税が現金で払えないときはどうする?

延納(一定の要件を満たす場合の分割納付)や物納を検討できます。

物納には不動産も充てられますが、財産の種類ごとに順位や要件が定められており、誰でも選択できるわけではありません。

Q. 相続税評価額と固定資産税評価額は何が違う?

建物の相続税評価額は固定資産税評価額と同額です。

一方、土地は一般的な目安として路線価(公示価格の約80%水準)で評価するのに対し、固定資産税評価額は公示価格の約70%水準で算定されるため、同じ土地でも金額が異なります。

Q. 不動産を共有名義で相続すると相続税は変わる?

相続税の総額は変わらず、各人の持分に応じて税額を負担します。

ただし、小規模宅地等の特例は取得者ごとに適用要件を判定するため、誰が取得するかで税額が変わることがあります。

Q. 不動産のほかに死亡保険金があると相続税は増える?

死亡保険金はみなし相続財産として課税対象ですが、相続人が受け取った場合は「500万円×法定相続人の数」まで非課税です(相続税法第12条)。

非課税枠を超えた部分だけが不動産などと合算されます。

まとめ|不動産の相続税のポイント

不動産の相続税は、土地や建物の「相続税評価額」をもとに計算されます。

評価額は市場価格と異なることが多く、土地は路線価方式・倍率方式、建物は固定資産税評価額で算出します。また、不動産だけでなく預貯金や保険金なども含めた正味の遺産額が基礎控除を超えると、相続税が発生します。

一方で、小規模宅地等の特例や配偶者の税額軽減などを活用すれば、税負担を抑えられる可能性があります。ただし、不動産の評価や特例の適用判断は複雑で、納税資金の確保や相続登記への対応も必要です。

アトム相続税理士事務所では、相続税申告に関するご相談を承っています。まずはお気軽にご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士