借地権割合とは?路線価図での調べ方と相続税評価への使い方

借地権割合とは、土地の評価額全体のうち、借地権(土地を借りてその上に建物を所有する権利)の評価額が占める割合のことです。

借りた土地の上に建物を持っている人が亡くなった場合、その土地を借りる権利は相続されます。この際、借地権割合を使って借地権の評価額を算出します。

また、人に土地を貸している地主が亡くなった場合には、貸宅地(底地)の相続税評価額を算定する際に借地権割合を用います。

本記事では、理解が難しい「借地権割合とは?」という疑問についてわかりやすくお答えしたうえで、借地権割合の調べ方、借地権割合から借地権の評価額を算出する方法などを解説します。

借地権を相続した場合の相続税額が気になる方は、ぜひ一度ご覧ください。

目次

借地権割合とは何か?順を追ってわかりやすく解説

借地権割合については、まず借地権とは何かを知ると理解しやすくなります。

そこでここでは、「借地権とは何か?」「借地権割合とは何か?」の順に解説していきます。

合わせて、相続税の計算で借地権割合が必要になるのはどのような人かも、確認していきましょう。

借地権は、土地を借りて利用する権利のこと

借地権(しゃくちけん)とは、他人の土地を借りて、その上に建物を所有するための権利のことです。

例えば、地主から土地を借りて自宅やアパートを建てている場合、土地は地主の所有ですが、その土地を利用する権利は借地人が持っています。

このとき、土地に関する権利は次のように分かれます。

- 借地人(土地を借りている人)が持つ権利:借地権

- 地主(土地の所有者)が持つ権利:底地(そこち)

借地権を持つ人が亡くなった場合、この権利は相続されるため、相続税の対象になります。

よって、相続税の計算においてはこの権利の価格(評価額)を算定する必要があります。

借地権割合は、土地全体の価値における借地権の割合

借地権割合とは、土地全体の価値のうち、借地人が持つ「借地権」にどれだけの価値があるかを示す割合です。

先述の通り、地主から土地を借りて建物を建てる場合、その土地の価値は「借地権」と「底地」に分けて評価します。

この時、借地権が占める割合を指すものが借地権割合なのです。

たとえば、ある土地の評価額が1億円で借地権割合が70%であれば、借地権の評価額は7,000万円、底地の評価額は3,000万円ということになります。

借地権割合は地域ごとの借地権取引の実情などを踏まえて国税庁が定めており、一般的には都市部で高く設定される傾向があります。

相続税の計算で借地権割合が必要になるのはどんな人?

借地権割合は、借地権を相続した場合や、借地権が設定された土地(貸宅地・底地)を相続した場合の評価で使用します。

例えば、地主から土地を借りて建物を所有していた人が亡くなった場合、その借地権は相続財産となるため、相続税評価額を計算する際に借地権割合を使用します。

また、地主が亡くなった場合も同様です。借地権が設定された土地は自由に利用や処分ができないため、土地そのもの(底地)の評価額を算定する際に借地権割合を使用します。

具体的な計算方法については後ほど解説します。

借地権割合を路線価図で確認する方法

路線価図で借地権を確認する手順

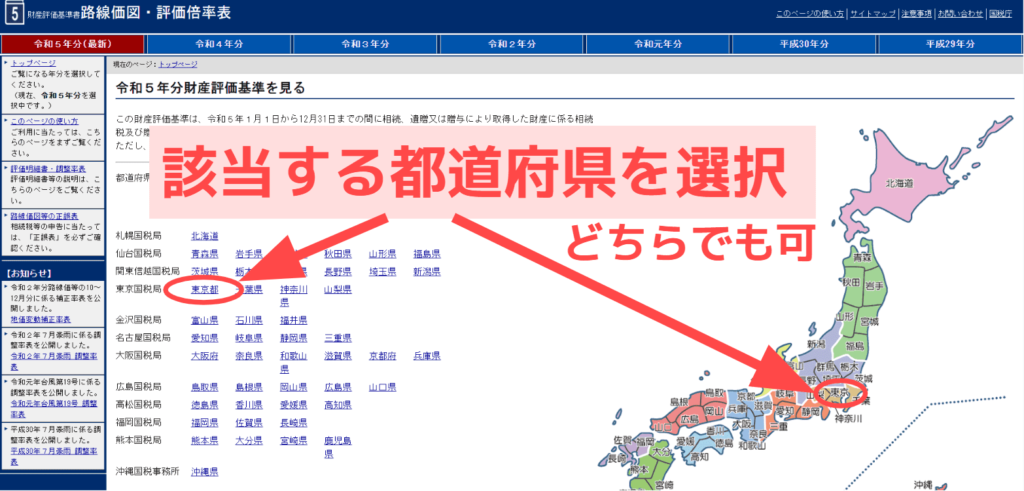

路線価図は国税庁の「財産評価基準書」(路線価図・評価倍率表)のウェブサイトで無料で確認できます。手順は以下のとおりです。

- 国税庁の路線価サイトにアクセスする

- 対象土地の都道府県・市区町村を選択する

- 地図上で対象の道路を探し、記載されている数字とアルファベットを確認する

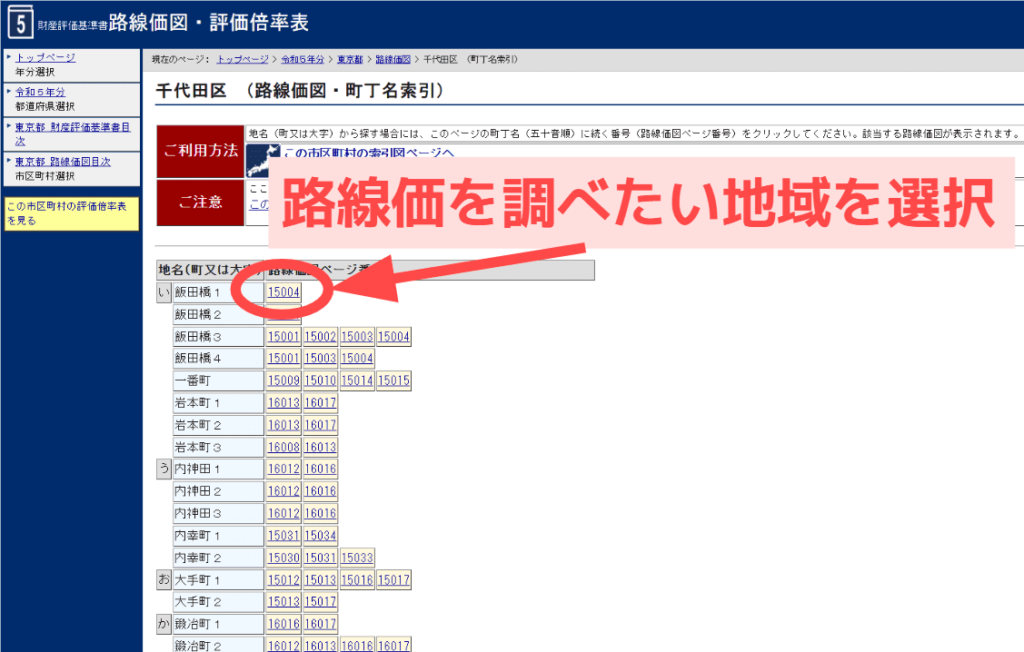

以下の図を参考に、路線価サイトにおいて被相続人が亡くなった年を選択し、相続した土地の都道府県・市区町村を選択してください。

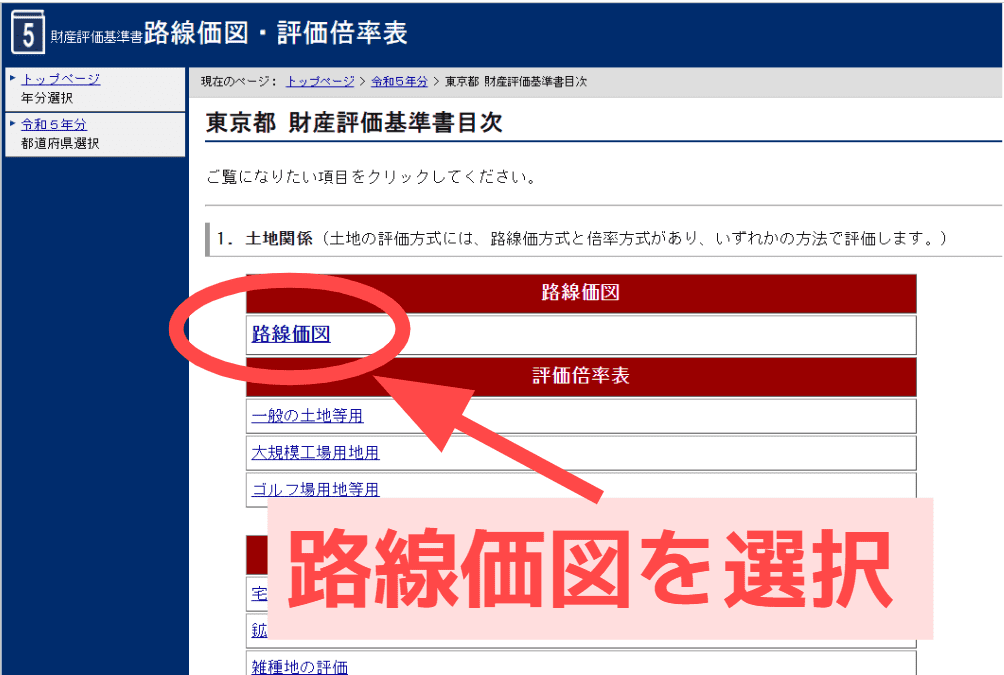

地域を選択したのち、路線図を選択します。

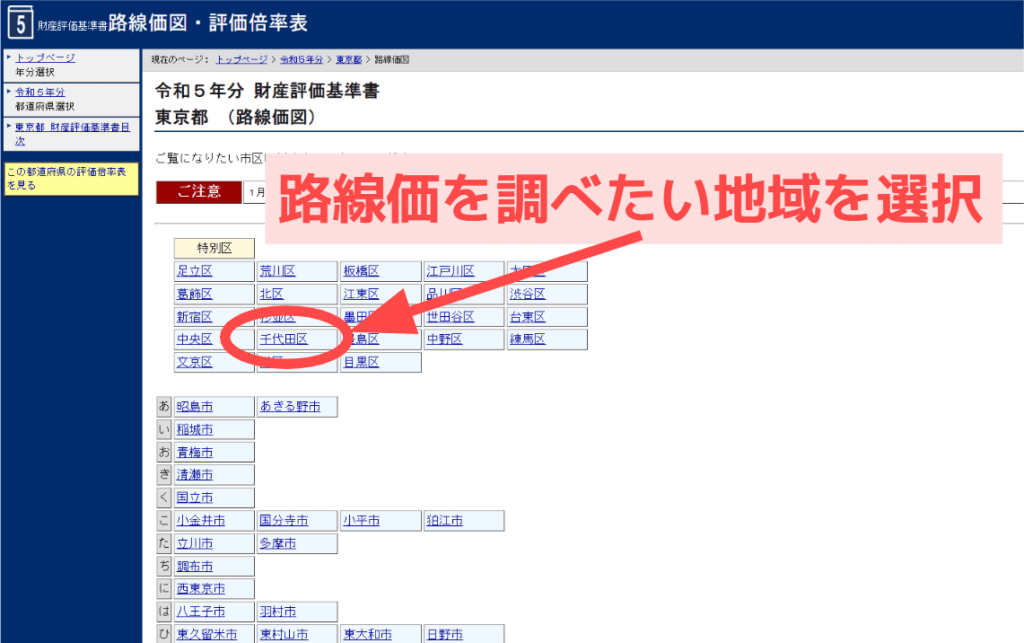

選択した地域の市町村が出てくるので、路線価を調べたい地域を選択してください。

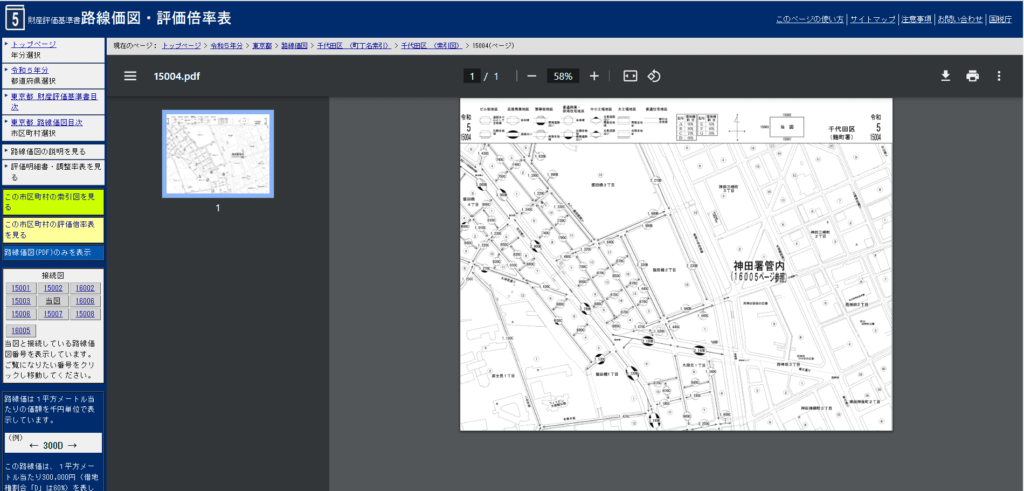

さらに細かい選択が可能となります。

上記の画面でさらに選択すると、路線価図が表示されます。

路線価や借地権割合の確認を行いましょう。

関連記事

相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】

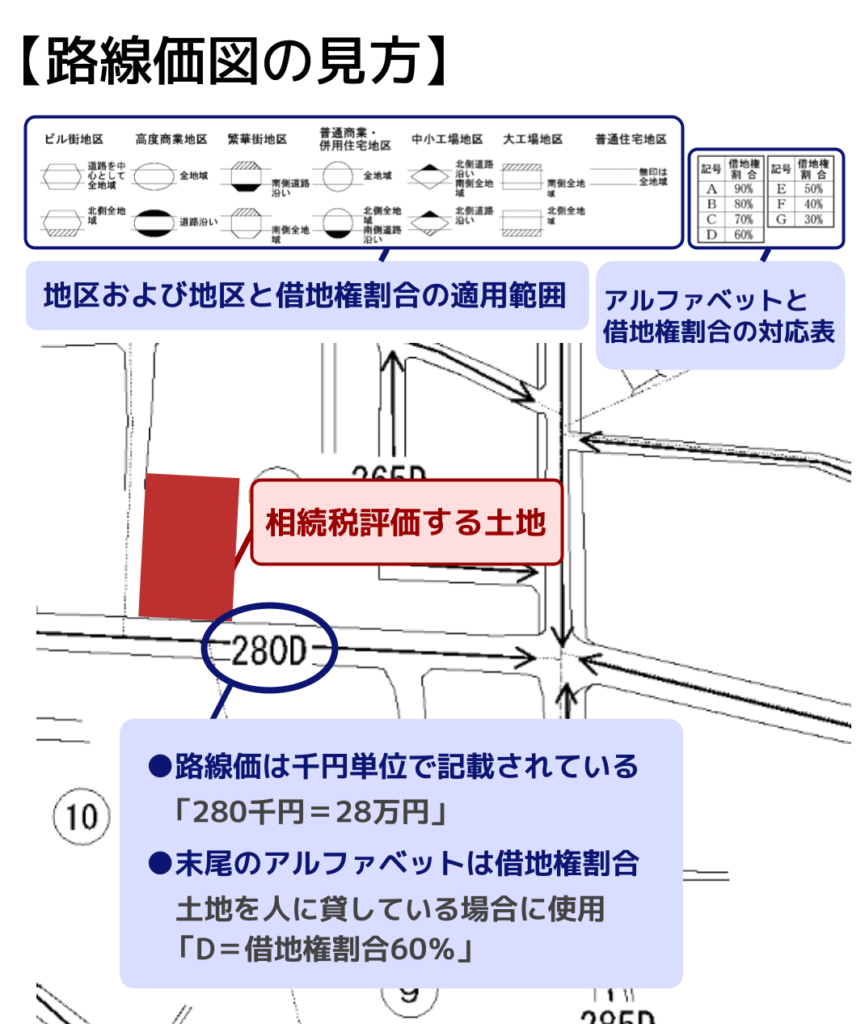

路線価図のアルファベット記号の意味

路線価を見ると、道路に数字とアルファベットが記されています。このアルファベットが借地権割合を示す記号です。

| アルファベット | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

たとえば路線価図に「300C」と記されていれば、「路線価が1㎡あたり30万円、借地権割合が70%」という意味になります。

路線価のない土地(倍率地域)の場合

山間部や農村部など、路線価が設定されていない地域は「倍率地域」と呼ばれます。

倍率地域では、路線価図ではなく国税庁の「評価倍率表」で借地権割合を確認します。

評価倍率表は、路線価図と同様に国税庁の「財産評価基準書」(路線価図・評価倍率表)のウェブサイトで閲覧できます。被相続人が亡くなった年分の評価倍率表を開き、対象地域を確認しましょう。

倍率地域でも借地権割合が定められている場合は、その割合を用いて借地権を評価します。

一方、借地権割合の欄が空欄となっている地域は、一般的に借地権の取引慣行がない地域とされています。こうした地域では、通常、借地権の取引慣行がないものとして、借地権の価額は原則として評価しません。

ただし、実際に権利金の授受が行われているなど、借地権に財産的価値が認められるケースでは、個別の判断が必要となることがあります。

借地権割合を使った相続税評価額の計算方法

まずは自用地としての評価額を確認

ここからは、借地権割合を使って借地権(土地を借りている側)と底地(地主側)の評価額を計算する方法を解説します。

ただし、どちらの計算においても、自用地としての評価額を使います。

これは、土地を貸さず地主が自分のために利用している場合の、その土地本来の評価額です。

自用地の評価額は以下のように計算します。

自用地の評価額

- 路線価方式

相続税評価額 = 路線価(円/㎡)× 補正率 × 地積(㎡)

※整形地でまっすぐな土地であれば補正率は原則1.0(補正なし)ですが、土地の形状や場所によっては補正をかけて評価額を調整する必要があります。 - 倍率方式

相続税評価額 = 固定資産税評価額 × 評価倍率

※倍率方式は路線価方式のような形状補正等を行わないことが多いです。

詳しくは関連記事『相続税における土地の計算方法|評価額の出し方がわかる』をご覧ください。

【土地を借りている側】借地権の評価額の計算式

借地権の相続税評価額は、次の計算式で求めます。

借地権の評価額の計算式

(自用地としての評価額)×借地権割合

具体的な計算例

以下のような条件をもとに、借地権の相続税評価額を計算します。

なお、本記事の計算例では、補正のない標準的な土地を前提として「路線価×地積」を自用地評価額として使用します。

| 項目 | 数値 |

|---|---|

| 路線価 | 30万円/㎡(路線価図「300C」の場合) |

| 地積(面積) | 100㎡ |

| 借地権割合(C) | 70% |

- 自用地評価額:30万円 × 100㎡ = 3,000万円(補正なしの場合)

- 借地権評価額:3,000万円 × 70% = 2,100万円

この2,100万円が相続税の課税対象となる借地権の評価額です。

【地主側】底地(貸宅地)の評価額の計算式

地主(土地所有者)側の相続では、貸している土地=底地(貸宅地)の評価額を計算します。

底地は借地権が設定されている分、自由に使えないため、自用地よりも評価額が低くなるのです。

底地の評価額

(自用地としての評価額)×(1-借地権割合)

具体的な計算例(上記と同じ条件)

以下のような条件をもとに、底地の相続税評価額を計算します。

| 項目 | 数値 |

|---|---|

| 路線価 | 30万円/㎡(路線価図「300C」の場合) |

| 地積(面積) | 100㎡ |

| 借地権割合(C) | 70% |

- 底地評価額:3,000万円 × (1 - 70%) = 3,000万円 × 30% = 900万円

自用地評価額3,000万円の土地でも、借地権が設定されていると底地の評価は900万円まで下がることがわかります。

関連記事

土地の相続税はいくらまで無税?親の土地の計算方法と特例を解説

定期借地権・使用貸借は評価方法が異なる

一般的な借地権(普通借地権)ではなく、定期借地権(契約更新のない一定期間の借地契約)や使用貸借(地代を払わずに無償で借りている土地)である場合は、評価方法が異なります。

定期借地権は、一般定期借地権・事業用定期借地権等の類型や、残存期間・権利金・地代の水準等によって評価が変わります。

普通借地権のように借地権割合を機械的に当てはめない場合があるため、通達・個別事情に基づく検討が必要です。

使用貸借は、相続税評価上、原則として借地権としての価額を付さず(使用貸借の評価は原則0)、土地は地主側で自用地として評価するのが基本です。

ただし、契約内容や対価の実態によっては個別判断となる場合があります。

詳しくは関連記事『定期借地権の相続税評価とは?借地権・底地ごとの計算方法を解説』をご覧ください。

借地権の相続に関する注意点

借地権割合は地域によって異なる

借地権割合が高い地域(都市部など)では、借地権の評価額も相応に高くなり、相続税額も増加する傾向があります。

一方で底地(地主側)の評価額は、借地権割合が高いほど低くなります。

| 借地権割合 | 借地権評価額※ | 底地評価額 |

|---|---|---|

| 90%(A) | 2,700万円 | 300万円 |

| 70%(C) | 2,100万円 | 900万円 |

| 50%(E) | 1,500万円 | 1,500万円 |

| 30%(G) | 900万円 | 2,100万円 |

※自用地3,000万円の場合

なお、借地権割合は、相続税額を計算する場面以外にも影響があります。

具体的には、「借地権を売却する際の価格決定」「地代や更新料、立ち退き料を決める」といった実務の場面において、借地権割合が合意形成のための「一つの目安」として参考にされることがあります。

※実際の売買価格は、あくまで当事者間の交渉によって決定します。

小規模宅地等の特例を使うと相続税を抑えられる

借地権を相続した場合でも、一定の要件を満たせば小規模宅地等の特例を適用できることがあります。

たとえば、特定居住用宅地等に適用する場合は、330㎡までを上限として評価額を最大80%減額できます。

借地権割合によって算出した評価額に対して大きな減額効果が期待できるため、相続税額を抑えられるケースも少なくありません。

ただし、相続人の要件や利用状況など細かな適用条件があります。

また、この特例の適用を受けるには、たとえ相続税がゼロになったとしても申告が必要です。また、原則として申告期限までの遺産分割が必要である点にも注意しましょう。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

借地権割合についてよくある質問

Q. 借地権割合と借家権割合は何が違う?

借地権割合は、他人の土地を借りて建物を所有している場合に、その借地権の価値を評価するための割合です。

一方、借家権割合は、建物を他人に貸している場合の評価で使われる割合です。借家権割合は全国一律で30%です。

名称が似ているため混同されがちですが、「土地を借りる権利」に関する割合が借地権割合、「建物を借りる権利」に関する割合が借家権割合と覚えておくとよいでしょう。

Q. 借地権の相続に地主の承諾は不要?

借地権は相続により包括承継されるため、原則として地主の承諾なく承継されます。

地主から名義書換料等を求められることがありますが、相続による承継では原則として支払義務はありません。

ただし、地主との関係維持や実務上の円滑な対応のため、事前に連絡しておくことが一般的です。

一方、借地権を売却や贈与などにより他人へ譲渡する場合には、地主の承諾が必要となります。

土地評価の計算は専門家への相談も検討を

相続財産に借地権がある場合には、専門家である税理士に計算方法に関して相談することをおすすめします。

借地権割合を使った計算の基本的な考え方はシンプルですが、実際の相続税申告では、路線価の補正(不整形地・奥行補正など)や特例の適用可否の判断が絡んでくるため、計算が複雑になることがほとんどです。

特に以下のようなケースでは、税理士などの専門家への相談が有効となるでしょう。

- 対象地が広い・形が複雑・複数の路線に面している

- 定期借地権や使用貸借など通常と異なる権利形態である

- 小規模宅地等の特例の適用可否に迷っている

- 借地権と底地を同時に相続するケース(「借地権・底地の併合」の評価が必要な場合)

相続税の申告期限(相続開始を知った日から10か月以内)を念頭に置き、早めに専門家へ相談されることをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士