夫の遺産相続で妻が知っておくべきこと|取り分・税金・手続きを解説

夫が亡くなったとき、妻はどれくらいの遺産を相続できるのでしょうか。また、相続税はかかるのか、妻のみが相続人になることはあるのか、疑問に思う方も多いでしょう。

法律婚の妻(戸籍上の配偶者)は、民法上必ず相続人となります。ただし、妻の取り分は子どもや親、兄弟姉妹など他の相続人の有無によって変わります。

もっとも、配偶者には「配偶者の税額軽減」という大きな税制上の優遇があり、多くのケースでは相続税の負担を抑えることが可能です。

この記事では、夫の遺産を相続する妻の取り分や相続税の考え方、利用できる特例、相続手続きの流れや注意点についてわかりやすく解説します。

※内縁の妻(事実婚のパートナー)は民法上の相続人ではないため、本記事とは取り扱いが異なります。詳しくは『内縁の妻に相続税の支払義務がある場合とは?』の記事をご覧ください。

目次

夫の遺産相続での妻の取り分は?

民法の規定により、夫が亡くなったとき、妻(法律婚の配偶者)は必ず相続人となり、夫の遺産を相続します。

妻の取り分についても民法で規定されたもの(法定相続分)がありますが、他に誰が相続人になるかによって変わります。

妻(配偶者)以外に相続人となる人の順番と、配偶者がいる場合における法定相続分は以下の通りです。

| 順位 | 妻以外の相続人 | 妻の取り分 |

|---|---|---|

| 第1順位 | 子(またはその代襲相続人*) | 2分の1 |

| 第2順位 | 父母・祖父母などの直系尊属 | 3分の2 |

| 第3順位 | 兄弟姉妹(またはその代襲相続人*) | 4分の3 |

*本来相続人になるはずの人が死亡などで相続人になれない場合、その子が代わりに相続人になること

ただし、次のような場合には妻であっても相続権を失うことがあります。

- 相続放棄をした場合:家庭裁判所で手続きをとると、最初から相続人でなかったものとみなされます。

- 相続欠格・廃除に該当する場合:不正な行為があった場合など、法律上相続権が認められないことがあります。

関連記事

妻のみ|すべて

妻のみが相続人になる場合、妻がすべての遺産を相続します。

妻のみが相続人になるケースは、主に以下の通りです。

- ほかに相続人に該当する立場の人がいない

- ほかに相続人に該当する人が、全員相続放棄をしている

- ほかに相続人に該当する人が、死亡・欠格・廃除などで相続権を失っている

妻と子|2分の1

妻と子が相続人になる場合、妻の取り分は2分の1です。子の取り分は残りの2分の1となり、子が複数人いる場合はそれを均等に分けます。

なお、子が死亡・欠格・廃除で代襲相続が生じる場合は、妻と孫が相続人になります。代襲相続が発生する場合でも、法定相続分は同じです。

例)遺産3,000万円・子が2人いる場合

- 妻:3,000万円 × 1/2 = 1,500万円

- 子A:3,000万円 × 1/2 × 1/2 = 750万円

- 子B:3,000万円 × 1/2 × 1/2 = 750万円

妻と親|3分の2

子や孫がいない場合は、妻とともに夫の親や祖父母(直系尊属)が相続人になります。

この場合、妻の取り分は3分の2です。直系尊属の取り分は3分の1であり、複数人いる場合はそれを均等に分けます。

例)遺産3,000万円・夫の親が2人いる場合

- 妻:3,000万円 × 2/3 = 2,000万円

- 父:3,000万円 × 1/3 × 1/2 = 500万円

- 母:3,000万円 × 1/3 × 1/2 = 500万円

妻と兄弟姉妹|4分の3

子や孫、親もいない場合、妻とともに夫の兄弟姉妹が相続人になります。

この場合、妻の取り分は4分の3です。

兄弟姉妹の取り分は4分の1となり、複数人いる場合はそれを均等に分けます。ただし、半血兄弟(夫とは父または母が違う兄弟)がいる場合、半血兄弟の取り分は全血兄弟の2分の1になります。

なお、兄弟姉妹が死亡や欠格で相続人になれない場合は、その子(夫の甥・姪)が代襲相続人になりますが、法定相続分は変わりません。

例)遺産3,000万円・兄弟姉妹が2人いる場合

- 妻:3,000万円 × 3/4 = 2,250万円

- 兄:3,000万円 × 1/4 × 1/2 = 375万円

- 弟:3,000万円 × 1/4 × 1/2 = 375万円

遺産の取り分は遺言や話し合いで決まることもある

法定相続分は民法で規定された遺産分割の割合ですが、必ずしも法定相続分に従わないといけないわけではありません。

たとえば、遺言があれば遺言の内容が優先されます。また、相続人全員で話し合う「遺産分割協議」で相続人全員の合意にもとづいて取り分を決めることも可能です。

遺言や話し合いでも、遺留分の取り分は補償される

兄弟姉妹以外の相続人には「遺留分(いりゅうぶん)」という最低限の取り分が法律で保障されています。

仮に遺言に記された妻の取り分が少なくても、妻は遺留分に対して不足している分に相当する金額を、ほかの相続人に請求できます。

また、遺言で「遺産は妻のみに相続させる」とあっても、遺留分を持つほかの相続人は、遺留分に相当する金額を妻に請求できます。

遺留分の割合は次のとおりです。

| 相続人の組み合わせ | 妻の遺留分 |

|---|---|

| 妻と子がいる場合 | 遺産全体の1/4 |

| 妻と親がいる場合 | 遺産全体の1/3 |

| 妻のみの場合 | 遺産全体の1/2 |

| 妻と兄弟姉妹がいる場合 | 遺産全体の1/2 |

ポイント:兄弟姉妹には遺留分がないため、妻と兄弟姉妹が相続人のケースでは、遺留分総体(遺産全体の1/2)を妻が単独で取得できます。

関連記事

相続税の遺留分とは?もらった場合の相続税や侵害額請求の方法を解説

夫の遺産相続で妻に生じる相続税はいくら?

遺産が基礎控除以下なら相続税は発生しない

夫の遺産すべてに相続税がかかるわけではありません。

相続税には「基礎控除」があり、相続する課税対象の財産の合計額(正味の遺産額)が基礎控除される金額以下であれば、相続税はかかりません。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

例)法定相続人が妻と子2人の合計3人の場合

3,000万円 +(600万円 × 3人)= 4,800万円

この例では、課税対象の財産の合計額が4,800万円以下であれば、原則として相続税申告は不要です。

なお、課税対象の財産にはみなし相続財産(死亡保険金・死亡退職金のうち非課税枠を超える部分など)や一定の生前贈与加算が含まれる場合があるため、単純な財産の合計額とは異なることがあります。

判定は課税価格ベースで行う必要がある点にご注意ください。

相続税の計算方法については『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』の記事で詳しく知ることが可能です。

特例や控除で非課税になることも

たとえ課税対象の財産の合計額が基礎控除を超えていても、特例や控除を適用することで結果的に相続税がゼロになったり、税額を抑えられたりすることがあります。

妻に関係する代表的なものとしては、以下があります。

- 配偶者の税額軽減

被相続人の配偶者が取得した財産について、1億6,000万円または法定相続分に相当する金額のいずれか多い額までは、配偶者に相続税がかからない(税額が軽減される)制度。 - 小規模宅地等の特例

一定の要件を満たす土地について、評価額を軽減できる特例。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。

ただし、これらの特例を使って相続税がゼロ円になったとしても、相続税申告は必須です。

また、原則として申告期限までに遺産分割が完了していることも要件となっています。

配偶者の税額軽減については、本記事内で後ほど詳しく解説します。

小規模宅地等の特例については、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説』をご覧ください。

死亡保険金は別で非課税枠がある

死亡保険金は、夫が被保険者と契約者であり、配偶者が受取人の場合は相続税の対象となりますが、「500万円×法定相続人の数」の非課税枠を利用することが可能です。

現金や預貯金ではなく、生命保険に加入して死亡保険金として財産を残すことで、相続税の負担を軽減できる可能性があります。

関連記事

- 小規模宅地等の特例の制度について:小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

- 死亡保険金と相続税について:生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

夫の遺産で妻が負担する税金の計算方法

夫の遺産を相続した場合の、相続税の計算の流れは以下の通りです。

- 課税遺産総額を計算

- 法定相続分に応じて財産を分配

- 各人の仮の相続税額を計算

- 相続税額の合計を計算

- 実際の相続割合に応じて各人に相続税額を分配

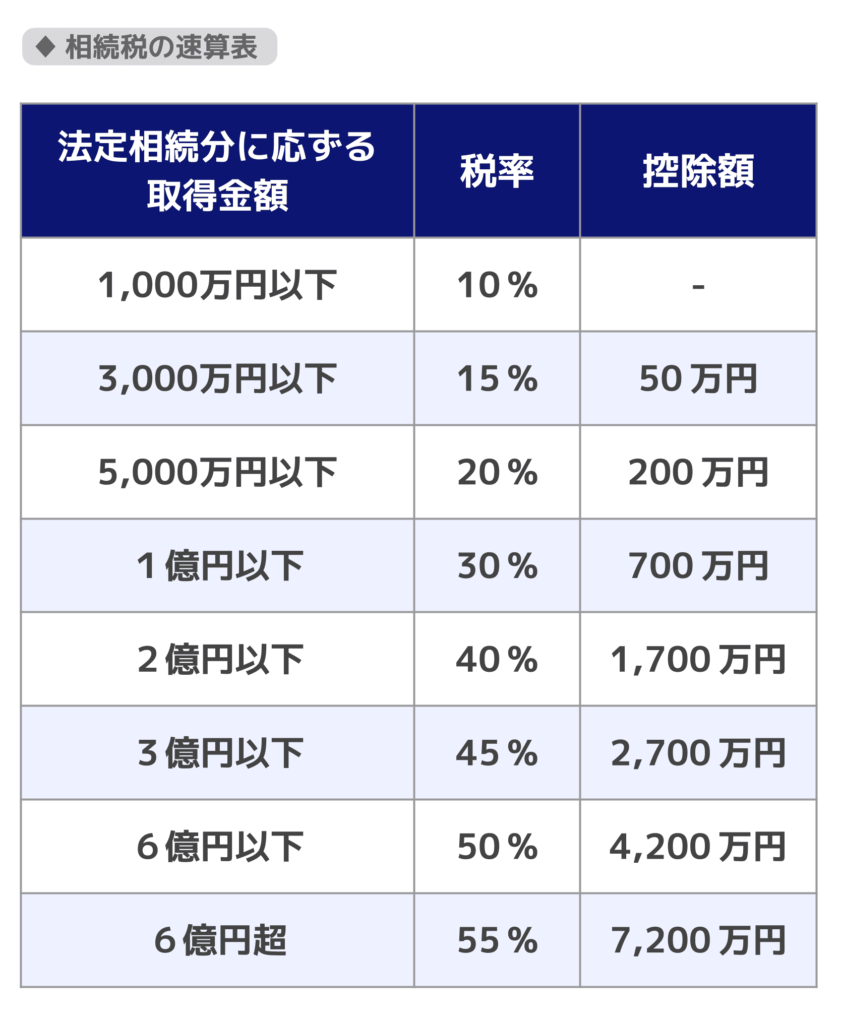

相続税の税率は以下の通りです。

相続税の目安は、相続税計算機でも確認可能です。

相続税の計算について詳しくは、関連記事『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』にて紹介しています。

妻にかかる相続税に使える「配偶者の税額軽減」とは?

1億6,000万円または法定相続分相当額までは相続税がかからない

相続人である妻は「配偶者の税額軽減」の制度を利用することが可能です。

この制度を使うと、次のいずれか多い金額まで、妻が取得した遺産に対する相続税が軽減されます。

- 1億6,000万円

- 妻の法定相続分相当額

つまり、配偶者が実際に取得した正味の取得額(課税価格)が1億6,000万円以下であれば、相続税は実質ゼロになります。

また、1億6,000万円を超えていても、法定相続分の範囲内であれば税金はかかりません。

配偶者の税額軽減を使うための要件

配偶者の税額軽減を使うためには、以下の要件を満たしている必要があります。

- 戸籍上の配偶者であること

- 相続税の申告書を提出すること

- 原則として相続税の申告期限までに遺産分割が確定していること

つまり、内縁の妻で籍を入れていない場合は、配偶者の税額軽減は使えません。

また、この制度を適用するためには、相続税の申告書の提出と遺産分割が確定していることが原則として必要です。

たとえ相続税がゼロになっても、必ず相続税申告をしましょう。

関連記事

遺産分割が間に合わない場合は?

申告期限(相続開始から10か月以内)までに分割が確定していない場合は、未分割の状態で相続税申告をします。ただし、未分割のままでは配偶者の税額軽減は適用できません。

この場合は、相続税申告書に「申告期限後3年以内の分割見込書」を添付し期限までに提出しましょう。

そして3年以内に遺産分割を成立させたうえで、「分割が成立した日の翌日から4か月以内」に更正の請求をすれば、後から特例を適用できます。

「申告期限後3年以内の分割見込書」は後から単独で提出することはできないので、必ず相続税申告書と一緒に出してください。

やむを得ない理由により3年経っても遺産分割が成立しない場合にも救済措置があるので、詳しくは関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』をご覧ください。

配偶者の税額軽減を使う際は二次相続も考慮しよう

妻が夫の財産を相続する場合には、二次相続における負担について注意が必要です。

夫が先に亡くなり妻と子どもが夫の財産を相続することを「一次相続」、次に妻が亡くなって、子どもが妻(母親)の財産を相続することを「二次相続」といいます。

一次相続の時点で、配偶者である妻が利用できる減額制度を利用するために、妻に多額の財産を相続させていると、二次相続における子供の相続税負担が大きくなる恐れがあるのです。

そのため、子供がいる場合に妻が夫の財産を相続するのであれば、今後発生する二次相続における負担まで考慮した相続を行うべきでしょう。

二次相続まで考慮に入れた相続については、専門家である税理士に相談することをおすすめします。

二次相続におけるリスクや対策については『二次相続の相続税はいくら上がる?計算例と対策を解説』の記事で詳しく知ることが可能です。

夫の遺産相続手続きの流れと注意点

相続開始後の手続きの主な流れ

夫が亡くなった後の相続手続きは、やることが多く複雑に感じられます。

まず、期限が定められているものを優先して把握することが大切です。

| ステップ | 内容 | 期限の目安 |

|---|---|---|

| ① 死亡届の提出 | 市区町村に死亡診断書とともに提出 | 死亡を知った日から7日以内 |

| ② 遺言書の確認※ | 公正証書遺言は公証人役場、自筆証書遺言は法務局に保管されている可能性あり | なるべく早く |

| ③ 相続人の確定 | 戸籍謄本を集めて法定相続人を確定 | なるべく早く |

| ④ 相続財産の調査 | 預貯金・不動産・負債などをリストアップ | なるべく早く |

| ⑤ 相続放棄の検討 | 負債が多い場合は放棄を検討 | 相続開始から3か月以内 |

| ⑥ 遺産分割協議 | 相続人全員で遺産の分け方を話し合い | なるべく早く |

| ⑦ 相続税の申告・納付 | 遺産が基礎控除を超える場合に必要 | 相続開始から10か月以内 |

| ⑧ 名義変更・払い戻し | 不動産登記・預貯金の手続きなど | 相続税申告後が一般的 |

※自筆証書遺言は原則、家庭裁判所で「検認」が必要(法務局の自筆証書遺言書保管制度で保管されている場合は検認不要)

関連記事

相続手続きの流れや期限・必要書類を解説!自分でできる手続きは?

遺産相続において特に注意が必要な2つの期限

相続放棄と相続税の申告・納付については、以下の期限内に適切に行うべきでしょう。

3か月以内:相続放棄の期限

夫に多額の借金があった場合など、遺産を相続しない(相続放棄する)選択肢があります。

相続放棄は原則として相続開始を知った日から3か月以内に家庭裁判所へ申し立てる必要があります。

10か月以内:相続税申告の期限

相続税の申告と納付は、被相続人が亡くなったことを知った日の翌日から10か月以内が期限です。

期限を過ぎると延滞税や加算税が発生する可能性があります。

関連記事

- 相続放棄をした場合の相続税について:相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説

- 相続税の申告期限について:相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

不動産を相続した場合は相続登記を|登記義務あり

不動産を相続した場合には、相続登記により所有者の名義を相続人に変更する必要があります。

令和6年4月1日以降は、相続により所有権を取得したことを知った日から3年以内に相続登記をすることが義務化されているので、なるべく早期に相続登記を行いましょう。

令和6年4月1日より前に相続した不動産は、令和9年3月31日までの相続登記が必要です。

なお、相続登記を行う場合には、不動産の価格に応じた登録免許税の支払いが発生します。

また、相続登記の手続きを司法書士に依頼した場合には、別途依頼の費用がかかります。

相続登記の登録免許税の金額や手続きの流れなどについては『相続登記にかかる登録免許税の計算方法と免税措置を解説』の記事で詳しく知ることが可能です。

妻が夫の遺産を相続する場合によくある質問

Q1. 妻のみが相続人になるのはどのようなとき?

妻のみが相続人になるのは、被相続人に子ども・孫などの直系卑属、父母・祖父母などの直系尊属、兄弟姉妹およびその代襲相続人がいない場合です。

相続人には順位があり、配偶者は常に相続人となる一方で、子どもがいれば子ども(いなければ孫)、子どもがいなければ父母、父母もいなければ兄弟姉妹(いなければその子)が配偶者とともに相続人になります。

そのため、これらの親族が誰もいない場合に限り、妻が単独で遺産を相続することになります。

なお、法定相続人が妻だけであれば、遺産のすべてを相続できます。

Q2. 妻のみが相続人でも遺産分割協議書は必要?

相続人が妻1人の場合、遺産分割の「協議」は不要です。

ただし、不動産の名義変更(相続登記)や金融機関での払い戻し手続きでは、相続人が1人であることを証明する書類(戸籍謄本一式など)が求められます。

手続きの煩雑さは複数人の場合と大きく変わりませんので、必要書類をしっかり確認してから動くことが大切です。

Q3. 遺言や話し合いで妻の取り分が少なくなり納得できないときは?

妻の取り分が遺留分以下になるほど少ない場合は、遺留分を侵害している相手方(受遺者や他の相続人)に対して「遺留分侵害額請求」を行うことができます。

この請求には、相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年以内という消滅時効があります。相続開始から10年が経過した場合も権利は消滅します(除斥期間)。

Q4. 妻が自宅に住み続けるには、家を相続しないといけない?

夫が所有権を持つ自宅に妻が住み続けたい場合、必ずしも家を相続する必要はありません。

2020年4月1日以降の相続であれば、「配偶者居住権」を利用すれば、配偶者は建物の所有権を取得しなくても、自宅に住み続けることができます。

例えば、自宅の所有権を子どもが相続し、妻は配偶者居住権を取得するといった遺産分割も可能です。

自宅を相続するとその分だけ取得財産が増え、他の財産を受け取りにくくなったり、将来的な二次相続に影響したりすることがあります。配偶者居住権を活用すれば、住まいを確保しながら遺産分割を柔軟に行いやすくなります。

ただし、配偶者居住権を設定するには、要件があります。

詳しくは関連記事『配偶者居住権の相続税評価額は?計算方法や評価明細書の書き方、節税効果』をご覧ください。

Q5. 生活費が入っている夫の口座が凍結されたらどうする?

凍結された口座のお金を遺産分割前に引き出したい場合は、預貯金の仮払い制度の活用を検討しましょう。

預貯金の仮払いとは、遺産分割により相続分が決まる前であっても、法定相続人が被相続人名義の預貯金を一定程度まで出金できる制度です。

出金できる金額の上限は、1つの金融機関あたりで、以下のうち低いほうの金額となります。

- 死亡時の預金残高×法定相続分×3分の1

- 150万円

夫名義の口座に生活費が入っていたため、死亡によって口座が凍結されて生活が困難となることを防ぐことができます。

関連記事

被相続人の死亡後に預金を引き出すには?凍結前に引き出すリスクや仮払い制度を解説

まとめ:夫の遺産相続で妻が押さえておきたいポイント

夫が亡くなった場合、法律婚の妻は必ず相続人となります。妻のみが相続人であれば遺産のすべてを相続でき、子どもがいる場合は2分の1、親がいる場合は3分の2、兄弟姉妹がいる場合は4分の3が法定相続分です。

また、相続税には基礎控除があり、課税価格の合計額が基礎控除以下であれば原則として相続税はかかりません。さらに、妻は「配偶者の税額軽減」を利用できるため、1億6,000万円または法定相続分相当額までであれば相続税が発生しないケースも多くあります。

ただし、相続放棄には3か月、相続税申告には10か月という期限があり、配偶者の税額軽減を利用する場合には申告が必要です。また、遺産分割では将来の二次相続まで見据えて検討することも重要になります。

相続財産が多い場合や不動産を含む場合は、税理士や弁護士などの専門家に相談しながら進めると安心でしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士