相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

家族が亡くなり、慌ただしく葬儀や法要を済ませた後、次に気になるのが「相続税」のことではないでしょうか。

相続税の申告期限は「被相続人が亡くなったことを知った日の翌日から10か月以内」となります。

もっとも、もし期限が土日だったらどうなるのか、それまでに何をすべきなのかなど、疑問は尽きないものです。

また、申告期限を過ぎてしまった場合には、どのような問題が生じるのかといった点も気になるでしょう。

この記事では、相続税の申告・納付期限の正確な計算方法や、期限を過ぎてしまった場合の深刻なデメリットなどについて、わかりやすく解説します。

目次

相続税の申告期限・納付期限は10か月

原則として「亡くなったことを知った日の翌日」から10か月

相続税の申告と納税の期限は、「被相続人(亡くなった方)が亡くなったことを知った日の翌日から10か月(応当日)以内」と決められています。

基本的には、被相続人が亡くなった翌日から10か月以内となることが多いでしょう。

例えば、1月1日に亡くなったことを知った場合、期限は同じ年の11月1日となるのです。

ただし、「災害その他やむを得ない理由」があった場合には、その理由がやんだ日から最大2か月の範囲内で申告期限が延長されます。

なお、国税庁長官が地域や対象者を指定する広域延長の場合は申請不要ですが、個別に延長を受ける場合は税務署長への申請が必要です。

注意(1)申告期限が土日・祝日の場合の期限

もし期限の日が税務署の閉庁日(土曜日・日曜日・祝日など)にあたる場合は、「その休み明けの日」が期限となります。

| 期限の日が | 実際の期限 |

|---|---|

| 金曜日(平日) | その日のうちに申告・納付 |

| 土曜日 | 翌週の月曜日 |

| 日曜日 | 翌週の月曜日 |

| 祝日 | 祝日明けの平日 |

たとえば、被相続人が亡くなったことを知った日が2026年3月30日の場合、起算日は翌日の3月31日です。

この場合、相続税の申告・納付期限は本来なら、10か月後の2027年1月31日となります。

しかし、2027年1月31日は日曜日のため、期限は翌営業日である2027年2月1日(月曜日)となります。

なお、期限の日が12月29日~1月3日の期間に当たる場合、官公庁の閉庁期間であるため、1月4日以降の平日が期限となります。

注意(2)10か月後の月に応当日がない場合の期限

先述の通り、相続税の申告期限・納付期限は原則として、「被相続人が亡くなったことを知った日の翌日から10か月(応当日)以内」です。

応当日とは起算日と対応する日のことで、たとえば1月1日の10か月後の応当日は11月1日、2月1日の10か月後の応当日は12月1日です。

しかし、起算日によっては10か月後の月に応当日がない場合があります。

たとえば被相続人が亡くなったことを知った日が1月30日なら、その翌日である1月31日の10か月後の応当日は11月31日になるはずですが、11月は30日までしかありません。

こうした場合は、10か月後の月の最終日、つまり11月30日が期限となります。

注意(3) 期限の起算日が「亡くなった日」にならないケース

以下のような事情があった場合は、申告期限が「被相続人が亡くなった翌日から10か月」とはなりません。

- 被相続人が亡くなったことをすぐに知ることができなかった

- 被相続人が亡くなった日が特定できない

- 胎児が法定相続人である

- 数次相続・再転相続が発生した

- 相続人の異動により新たに相続人となった

- 相続人以外の人が遺贈によって財産を取得した

それぞれのケースについて解説します。

被相続人が亡くなったことをすぐに知ることができなかった

「相続人が被相続人と音信不通であった」「被相続人の存在を知らず、自分が相続人であることの自覚がなかった」といったケースでは、そのような相続人の申告期限が、相続の開始を知った日の翌日から10か月以内となります。

ただし、本当に被相続人が亡くなったことを後日知ったのかについて説明を求められることがあるので、後日知ったことを客観的に証明できる記録を残しておく必要があるでしょう。

また、その他の相続人の申告期限は原則どおりであることにも注意してください。

被相続人が亡くなった日が特定できない

戸籍上の死亡日が特定されていない場合には、記載されている期間の最終日を相続開始の日としてカウントを行います。

| 死亡日 | 相続開始の日 |

|---|---|

| 令和〇年〇月死亡 | 令和〇年〇月の末日 |

| 推定令和〇年〇月死亡 | 推定されている日 |

| 令和〇年〇月〇日から〇日間 | 〇日間を経過した日 |

胎児が法定相続人である

胎児はすでに生まれたものとみなして、法定相続人の対象となります。

胎児が相続税の申告期限までに生まれた場合は、胎児の申告期限について、胎児の法定代理人がその胎児が生まれたことを知った翌日から10か月以内となるのです。

基本的には親が法定代理人となるので、胎児が生まれた日の翌日から10か月以内となることが多いでしょう。

なお、胎児以外の相続人については、「被相続人が亡くなったことを知った翌日から10か月」が相続税申告・納付の期限です。

数次相続・再転相続が発生した

数次相続や再転相続とは、具体的に以下のようなケースをいいます。

- 相続が発生して遺産分割が完了するまでに相続人の一人が亡くなる

- 相続が発生して相続人が「相続するか・放棄するか」を決める前に亡くなる

最初に発生した相続を一次相続、一次相続の手続き中に発生した相続を二次相続といいます。

この場合、亡くなった相続人(二次相続の被相続人)の申告義務は、その相続人(二次相続の相続人)が引き継ぐことになります。

そのため、申告義務を引き継いだ者については、一次相続の申告期限ではなく、二次相続の被相続人が亡くなったことを知った日の翌日から10か月以内が一次相続の申告期限となります(相続税法第27条第2項)。

ただし、この期限の延長が認められるのは「亡くなった相続人の申告義務を引き継いだ者」のみです。もともとの一次相続の相続人(生存している相続人)については、申告期限は延長されず、原則どおりの期限が適用されます。

数次相続や再転相続が生じた場合の相続税に関する問題点は『数次相続・再転相続とは?相続税の申告義務・期限への影響や代襲相続との違い』の記事で詳しく知ることが可能です。

相続人の異動により新たに相続人となった

認知や相続人の廃除により、相続開始後に新たに相続人が生じることがあります。

このようなケースでは、新たに相続人となったものの申告期限が「相続人となったことを知った日の翌日から10か月以内」となるのです。

基本的には、裁判により相続人の異動が確定した日の翌日となることが多いでしょう。

相続人以外の人が遺贈によって財産を取得した

相続人以外の人への遺贈がなされた場合、遺贈を受け取った受贈者については「遺贈があったことを知った日の翌日から10か月以内」が申告期限となります。

基本的には、遺言書の開示日の翌日から10か月以内であることが多いでしょう。

遺贈を受けた場合に生じる税金に関しては『遺贈の相続税は?基礎控除や包括遺贈・特定遺贈、不動産の遺贈も解説』の記事で詳しく知ることが可能です。

相続税の申告期限・納付期限までにすべきこと

10か月という期間は、実はあまり余裕がありません。書類の収集や財産の評価には、想像以上に時間がかかるからです。

申告期限までに申告や納付を行う際のスケジュールは、おおむね以下のようになることが多いでしょう。

- 【1~3か月目】 遺言書の確認、相続人の確定、財産(土地・預貯金など)の調査

- 【4~6か月目】 財産の評価(いくらの価値があるか計算)、遺産分割協議(誰が何を継ぐか話し合い)

- 【7~9か月目】 申告書の作成、納税資金の準備

- 【10か月目】 税務署への申告・納税

相続税の申告・納付期限までにすべきことについて、解説していきます。

遺言書の確認

亡くなった方が遺言書を書いていなかったか、確認をする必要があります。

遺言書が公正証書遺言である場合は、公証人役場に保管されているため、遺言検索システムにより全国の公証役場で照会が可能です。最寄りの公証役場に問い合わせましょう。

自筆証書遺言の場合は、自宅だけでなく法務局で保管されていることがあるので、最寄りの法務局にも問い合わせが必要です。

なお、自宅で保管されていた自筆証書遺言書を開封し、名義変更などの手続きに使用するためには、家庭裁判所の検認という手続きが必要となります。

法務局で保管されていた自筆証書遺言については検認手続きは不要です。

遺言書がある場合の詳しい対応については、関連記事『遺言書がある場合の相続税|相続税申告や一人に相続させる場合の注意点も解説』にてご確認ください。

相続人の確定・相続財産の調査

相続人の確定・相続財産の調査は、正しい内容で相続税申告をするために非常に重要なものです。

相続人の確定

相続人を確定するためには、被相続人が生まれてから亡くなるまでの全ての戸籍謄本を取得しましょう。

調査を怠り遺産分割協議の後に新たな相続人が判明すると、協議がやり直しになる恐れがあるため、戸籍謄本の収集による正確な確認は非常に重要といえます。

戸籍謄本については、広域交付制度により、最寄りの市役所の窓口で一括請求すると被相続人の出生から死亡までまとめて取得することが可能です。

ただし、請求者が兄弟姉妹であったり代理人では利用できず、請求者本人が窓口で申請する必要がある点に注意してください。

誰が相続人となり、法律上どのように分配されるのかを知りたい方は『法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説』の記事をご覧ください。

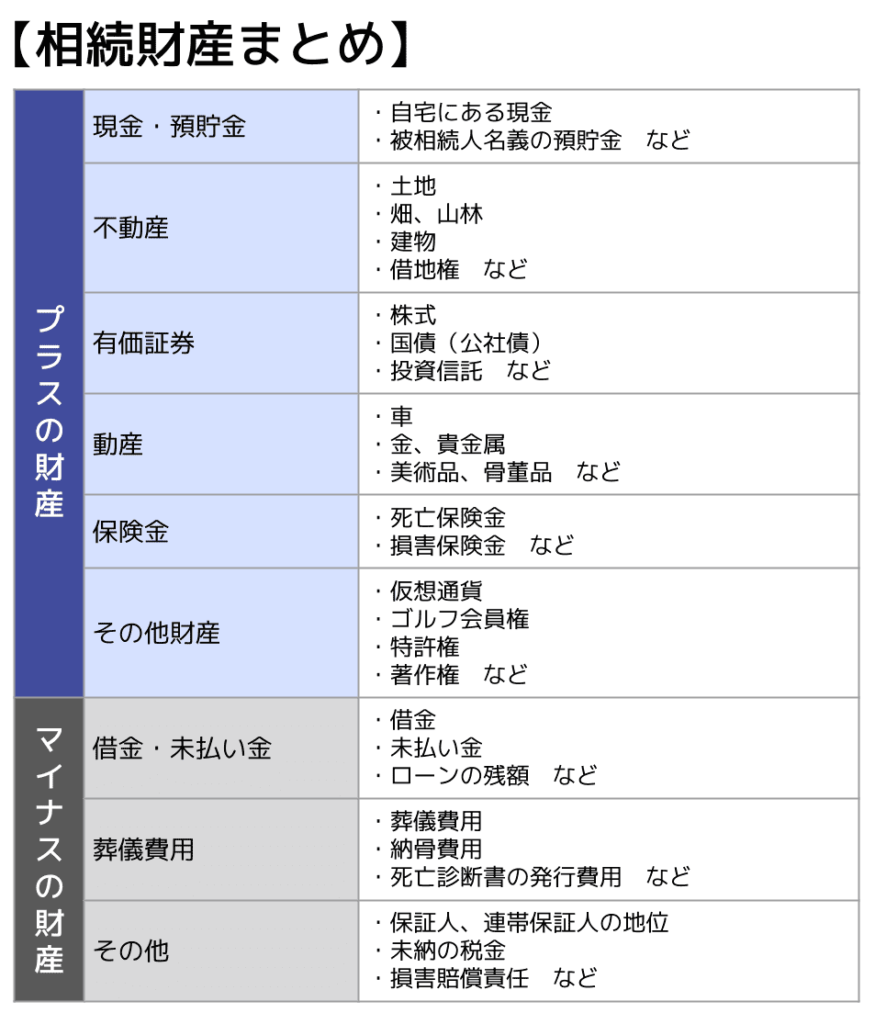

相続財産の調査

財産の調査としては、被相続人の銀行口座の把握、証券会社への残高の照会、自宅など所有していた不動産の把握などがあります。

プラスの財産だけでなく、マイナスの財産である債務についても相続の対象となるため、しっかりと調べましょう。

相続財産を評価して遺産分割協議

調査した相続財産がいくらになるのかを評価したうえで、相続人間で遺産分割協議を行います。

遺産分割について遺言があれば、原則として遺言が優先されますが、そうでない場合は法定相続分に従うか、遺産分割協議でどう分割するかを決定します。

遺産分割協議は相続人全員で行い、合意を取ることが必要です。

遺産分割協議により相続財産の分配が決まったのであれば、その内容を遺産分割協議書にまとめます。

遺産分割協議がまとまらない場合は、調停や裁判による解決が必要となるでしょう。

関連記事

申告書の作成と納付資金の準備

遺産分割協議がまとまったのであれば、申告書やそのほかに必要な書類を揃えましょう。

申告書については、税務署の窓口で受け取ったり、国税庁のホームページでダウンロードするといった方法で入手することができます。

相続税の納付は一括の支払いが原則のため、納付資金についても準備が必要です。

場合によっては、相続財産の売却も検討しましょう。

申告書の書き方については、関連記事『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』にて詳しく解説しています。

税務署への申告と納付

作成した申告書や必要書類を税務署に提出して、納税を行いましょう。

申告書の提出先は、被相続人の死亡時の住所地を管轄する税務署です(相続人の住所地ではありません)。

提出方法はe-Tax(電子申告)、郵送、税務署窓口への持参のいずれかとなります。

納税方法は、金融機関窓口での現金納付、ダイレクト納付(e-Taxによる口座振替)、クレジットカード納付(手数料あり)などがあります。

関連記事

- 申告書の提出先や提出方法について:相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

- 相続税の支払い方法について:相続税の支払い方法7選|どこでどうやって払う?納付時の注意点も解説

相続税の申告・納付に間に合わない場合の対処法

相続税の申告や納付が期限内に間に合わない場合は、以下のような対処法が必要となります。

- 申告が間に合わない:未分割申告を行う

- 納付が間に合わない:延納や物納を行う

未分割申告

未分割申告とは、一旦法定相続分で遺産を相続したことにして申告や納付の手続きができるという制度です。

ただし、未分割申告を行って一旦相続税の申告や納付をする際は、相続税の特例や控除が適用されないため、税額負担が重くなってしまうというデメリットが存在するのです。

もっとも、相続税申告期限から3年以内に遺産分割をして申告・納付をする際には特例や控除を利用することができます。

未分割申告の際に、「申告期限後3年以内の分割見込書」を添付していると、遺産分割完了後に特例や控除を利用することができるのです。

この際に、払い過ぎた相続税は還付されるので、3年以内に申告や納付をすることでデメリットを回避できます。

なお、遺産分割後、更正の請求は原則として分割が行われた日の翌日から4か月以内にしなければなりません。

未分割申告の具体的な方法は『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』の記事で詳しく知ることが可能です。

延納・物納

期限内に相続税を納付することが困難な場合は、延納や物納という方法で納付を行うことが可能です。

- 延納:相続税を一括払ではなく、毎年一定額ずつ分割払いできる制度

- 物納:金銭の代わりに不動産などの相続財産で相続税を納付できる制度

基本的には延納により分割払いを行いますが、延納も困難な場合は物納も可能となります。

延納を行う際には、延納税額が100万円以下で、かつ延納期間が3年以下の場合でなければ担保が必要です。

延納を利用する期間中は原則として利子税がかかります。物納は原則として利子税の対象ではありませんが、申請者側の補正遅延などがある場合には利子税が発生することがあります。

延納や物納が認められる条件や手続きの方法などについては『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』の記事で詳しく知ることが可能です。

相続税の申告期間を過ぎた場合のペナルティ

追加の税金が発生する

相続税の申告期限を過ぎても申告がない場合は、遅れた期間に応じて「延滞税」が課せられます。

また、申告自体を忘れていた場合には「無申告加算税」という重い税金が課されます。

延滞税が発生するのは、原則として法定納期限の翌日から相続税を納めた日までの期間分です。

さらに、延滞税は法定納期限(申告・納付期限)の翌日から2か月を経過すると、税率が増加します。

無申告加算税も、申告期限が経過してから、早期に自主的な申告を行った方が税率が低くなるのです。

延滞税や無申告加算税の算出方法については『相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い』の記事で詳しく知ることが可能です。

税務調査の恐れがある

期限内申告を怠っていると、税務調査の対象となり、申告していないことが発覚してしまうことが多いでしょう。

税務調査によって申告していないことが発覚した場合の無申告加算税の税率は、非常に高くなるので、税務調査がなされる前に申告や納付を行うべきです。

税務調査の流れや調査の結果生じるペナルティについて知りたい方は『相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説』の記事をご覧ください。

納付額を軽減する特例が使えなくなる

申告期限が経過するまでに遺産分割協議がなされず、相続税申告がなされないと、後で納税する際に以下のような減税制度が原則として利用できなくなります。

- 配偶者の税額軽減

被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分に相当する金額のいずれか多い方までが非課税になる特例。

※相続税がゼロになっても申告必須 - 小規模宅地等の特例

一定の要件を満たす土地について、評価額を軽減できる特例。

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。

※相続税がゼロになっても申告必須

「少し遅れるくらいなら大丈夫だろう」と考えるのは禁物です。期限を1日でも過ぎてしまうと、単なる罰金だけでなく、本来受けられたはずの大きな節税チャンスを失う可能性があります。

未分割申告により一旦制度を利用しない納税を行ったのちに、「更正の請求(あとから税金を返してもらう手続き)」により対応できるケースもありますが、手間も時間もかかり、非常に複雑です。

関連記事

- 配偶者控除の要件や計算方法について:相続税の配偶者控除とは?計算方法と二次相続への影響を解説

- 小規模宅地等の特例の要件について:小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

相続税の申告以外の手続きとその期限

相続が発生した際に、相続税の申告以外で行う可能性がある手続きと、その期限について解説します。

相続放棄|3か月以内

相続放棄とは、相続人が相続する権利義務を拒否することです。

相続放棄すると初めから相続人でないものとして扱われるため、原則として相続税も課されません。

相続放棄をするためには、自己のために相続の開始があったことを知った時から3か月以内に、家庭裁判所に申述書を提出しなければなりません。

3か月を経過してしまうと相続を承認したとみなされてしまい(単純承認)、マイナスの財産であっても相続しなければならなくなるので、相続放棄をするかどうかは早期に判断すべきです。

相続放棄を行った場合の相続税への影響を知りたい方は『相続放棄で相続税は払わなくていい?ほかの相続人への影響も解説』の記事をご覧ください。

準確定申告|4か月以内

準確定申告とは、年の途中で亡くなった方(被相続人)について、1月1日から死亡日までの所得を計算し、相続人が代わりに所得税の確定申告と納税を行う手続きです。

申告を行うことで、払いすぎた所得税の還付を受けられる可能性もあるので、申告義務の有無や、義務はないが申告するメリットがあるかどうかについてしっかりと確認しましょう。

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4か月以内」となります(所得税法第124条)。

申告期限を過ぎてしまうと、相続税と同様に延滞税や無申告加算税が課されてしまうため、期限内の申告を行ってください。

準確定申告について詳しく知りたい方は『準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説』の記事をご覧ください。

申告期限に間に合うか心配なら税理士へ相談を

相続の手続きは、一生のうちに何度も経験するものではありません。

しかし、財産の調査や評価、必要書類の収集・作成などは専門的な知識が必要で、ご自身だけで進めるには限界があります。

税理士に相談して、どのように手続きを進めればいいのかを確認すべきでしょう。

税理士に相談すれば、以下のようなメリットも得ることが可能です。

- 特例を最大限に活用し、正しく節税できる

- 将来の「二次相続(次に家族が亡くなった時)」まで見据えたアドバイスがもらえる

- 税務署からの調査が入りにくい、正確な書類が作成できる

「期限に間に合うか不安」「損をしたくない」と感じたら、まずは一度、相続に強い税理士へ相談してみてください。早めの一歩が、あなたとご家族の大切な財産を守ることにつながります。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士