高額所得者の婚姻費用・養育費は?算定表を超える場合の考え方

離婚を考える場合、婚姻費用や養育費を相手方に請求できると聞いたことがある方は多いと思います。

婚姻費用は離婚前に別居した場合に請求できる生活費です。

養育費は、離婚後に子どもを引き取って育てる親が他方の親に請求できるお金です。

婚姻費用・養育費は、裁判所が公開している算定表によって定めるのが一般的です。

しかし、算定表では、お金を支払う側の年収に上限が設けられています。

では、算定表の上限を超える高額所得者に婚姻費用や養育費を請求する場合、どのように金額を決めればよいのでしょうか。

この記事では、高額所得者に対し、婚姻費用・養育費を請求する場合の算定方法についてわかりやすく解説します。

目次

一般的な婚姻費用・養育費の算定方法

裁判所での婚姻費用・養育費の決め方

婚姻費用・養育費について、当事者で合意できず裁判所で決めることになった場合、養育費・婚姻費用算定表(裁判所HP)(以下「算定表」と言います)に従って決められます。

算定表は、お金を支払う側(義務者)とお金を受け取る側(権利者)の年収、自営業か会社員か、子どもの人数・年齢が分かれば簡単に適正な金額が求められるとても便利な表です。

年収は、給与所得者については、源泉徴収票の「支払金額」、自営業者は確定申告書の「課税される所得金額」をあてはめます。

算定表は、改定算定標準方式という考え方に従って作られています。

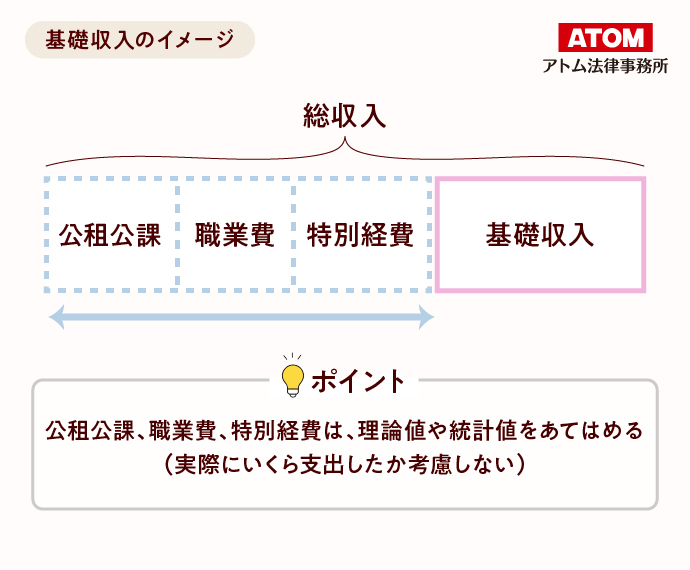

改定算定標準方式とは、お金を支払う側(義務者)とお金を受け取る側(権利者)が稼いだお金(総収入)から公租公課、職業費、特別経費を引いて、残ったお金を生活費として分け合いましょう、という考え方です。

公租公課、職業費、特別経費の内容は、以下のとおりです。

- ①公租公課:所得税、住民税、健康保険料、介護保険料、厚生年金保険料、 雇用保険料

- ②職業費:被服及び履物の費用、通信費、書籍・他の印刷物の費用

- ③特別経費:住居関係費、保健医療、保健掛金

総収入から公租公課、職業費、特別経費を控除して残ったお金を「基礎収入」と言います。

イメージは下図のとおりです。

ポイントは、公租公課、特別経費、職業費は、理論値や統計値をあてはめるという点です。つまり、実際にいくら支払ったかということを正確には求めないのです。

なぜこのような方式が採用されているかというと、少しでも早く婚姻費用や養育費の金額を決めるためです。

正確な支出額にこだわっていると審理が長期化して、権利者や一緒に生活している子どもの生活が困窮するおそれがあります。

このような事態を避けるために、実務では、改定算定標準方式で簡易迅速に婚姻費用・養育費を決める方法が定着しています。

算定表の見方は、関連記事で詳しく解説していますので、そちらもぜひ参考になさってください。

関連記事

・養育費算定表・婚姻費用算定表の見方と計算方法をわかりやすく解説!

高額所得者に婚姻費用・養育費を請求する場合の問題

さて、実務で定着している算定表ですが実は問題点もあります。

それは、義務者の年収に上限が設けられている点です。

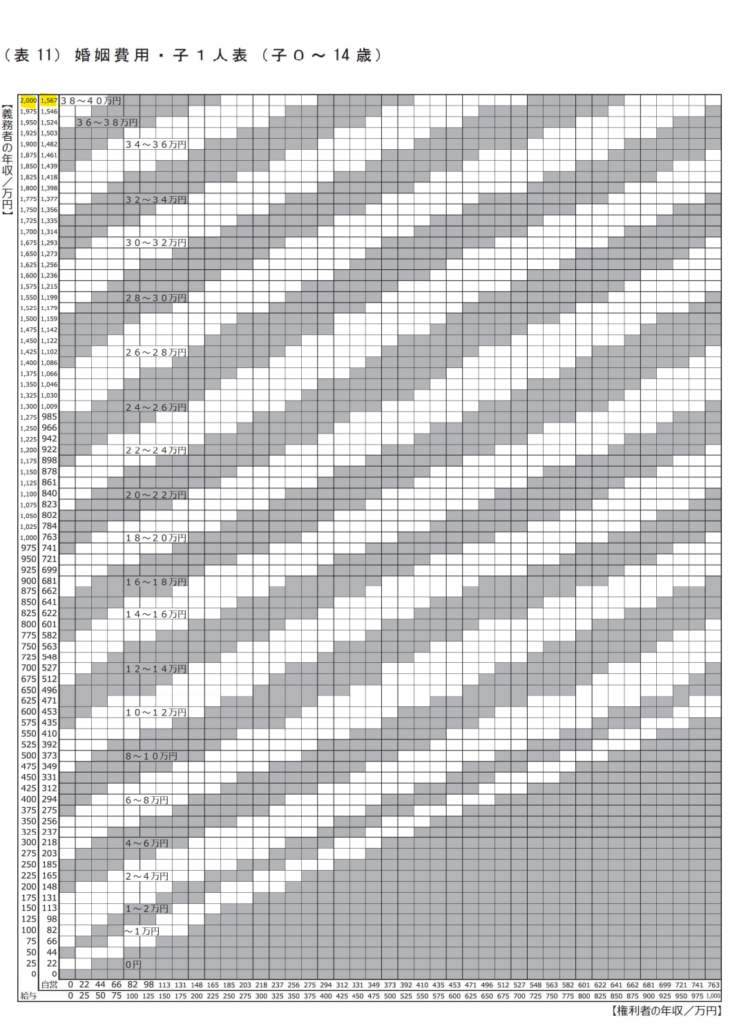

具体的には、給与所得者は2,000万円、自営業者は1,567万円が上限とされています。実際の表を見てみましょう。

義務者の年収がこの上限額を超える場合、権利者は、算定表の上限額にかかわらず、実際の年収に見合った額の婚姻費用・養育費を受け取りたいと希望するケースが多いです。

他方で、義務者は最高でも上限額にとどめたいと主張する場合が多いため、両者の間でしばしば激しい対立が生じます。

このような場合、実務ではどのように婚姻費用・養育費の金額を決めるのでしょうか。

以下、詳しく解説します。

高額所得者の婚姻費用の算定方法

上限額をわずかに超える程度の総収入の場合

義務者の年収が上限額を500万円程度超える事案では、算定表の上限額が婚姻費用分担額とされる場合が一般的です。

すなわち、給与所得者は2,500万円程度、自営業者は2,000万円程度の年収であれば、算定表の上限額が婚姻費用・養育費の分担額となります。

例えば、夫は給与所得者で年収2,500万円、妻は専業主婦で年収120万円の稼働能力があり、10歳の子どもが1人いるケースを考えてみましょう。

このケースで妻が子どもを連れて別居し、婚姻費用を請求するとします。

この場合、算定表(表11)が適用され、上限額である40万円が毎月の婚姻費用分担額とされることになります。

上限額を大幅に超える総収入の場合

義務者の年収が上記のケースより大幅に上限額を超える場合、基礎収入の計算方法が変わります。

すでにご説明したとおり、一般的な場合の基礎収入は、総収入から公租公課、職業費、特別経費を控除して算出します。

公租公課、職業費、特別経費は、理論値や統計値をあてはめます。

これに対し、義務者の総収入が算定表の上限額を大幅に超える場合、総収入から実際に支出した公租公課、特別経費を控除します。

その上で、一定割合の職業費(給与職者であれば総収入の13%〜10%)を控除します。その結果残ったお金を基礎収入として考えます。

Point

①一般的な場合

公租公課、職業費、特別経費は理論値や統計値をあてはめる(実際にいくら支出したか考慮しない)

②高額所得者の場合

公租公課と特別経費は実際に支出した金額を控除し、職業費は一定割合とする(給与所得者の場合は13%~10%)

【補足】婚姻費用が上限額を大幅に超える場合の別の考え方

婚姻費用が上限額を大幅に超える場合の考え方は他にもあります。

具体的には以下の3つです。

①基礎収入の割合を修正する方法

事案に適した基礎収入割合を設定した上で、標準算定方式をそのまま使って計算する方法。

②貯蓄率を控除する方法

基礎収入の算定において、貯蓄率を控除する方法。

③同居中の生活レベル等から算定する方法

同居中の生活レベルを維持するのに必要な生活費を裁量的に算定する方法。

いずれの方法も上記で説明したものより計算が複雑であったり、証拠資料の収集に時間がかかるといった難点があります。

最終的にどの手法を用いるかは裁判所の判断になります。

上限額を大幅に超える場合の具体例

以下の場合に、妻が夫に請求できる婚姻費用を計算してみましょう。

- 権利者(妻) 専業主婦(年収120万円の潜在的稼働能力あり)

- 義務者(夫) 給与所得者 年収3,000万円

- 公租公課の合計額:約1,200万円

- 特別経費の合計額:約300万円

- 職業費の推計割合:13%

- 未成熟子はなし

【義務者の基礎収入】

3,000万円(年収)-1,200万円(公租公課)-300万円(特別経費)-(3,000万円×13%)(職業費)=1,110万円

【権利者の基礎収入】

120万円×46%≒55万円

【婚姻費用分担額】

(1,110万円+55万円)×100÷(100+100)-55万円=527万5,000円

月額にすると、約44万円となります。

【参考】婚姻費用の計算式

(義務者の基礎収入+権利者の基礎収入)×権利者側の生活指数の合計÷権利者側と義務者側の生活指数の合計-権利者の基礎収入

基礎収入は、総収入に基礎収入の割合を掛けて算出します。基礎収入の割合の表は以下のとおりです。

給与所得者

| 収入(万円) | 基礎収入の割合(%) |

|---|---|

| 0~75 | 54 |

| ~100 | 50 |

| ~125 | 46 |

| ~175 | 44 |

| ~275 | 43 |

| ~525 | 42 |

| ~725 | 41 |

| ~1325 | 40 |

| ~1475 | 39 |

| ~2000 | 38 |

事業所得者

| 収入(万円) | 基礎収入の割合(%) |

|---|---|

| 0~66 | 61 |

| ~82 | 60 |

| ~98 | 59 |

| ~256 | 58 |

| ~349 | 57 |

| ~392 | 56 |

| ~496 | 55 |

| ~536 | 54 |

| ~784 | 53 |

| ~942 | 52 |

| ~1046 | 51 |

| ~1179 | 50 |

| ~1482 | 49 |

| ~1567 | 48 |

生活費指数は、大人が100、0〜14歳の子が62、15歳〜19歳の子が85として計算します。

婚姻費用の上限額は100万円まで?

義務者の年収が算定表の上限額を大幅に超える場合、計算上は婚姻費用の月額が100万円を超えるケースも少なくありません。

その場合、裁判所の最終判断としては、上限を100万円として個別の事情により調整する場合が多いのが実情です。

もっとも、夫婦で合意すれば婚姻費用の上限は関係ありません。

したがって、夫婦の話し合いや調停の中で月額100万円を超える婚姻費用の支払について合意すれば、義務者には合意どおりの婚姻費用分担義務が生じます。

なお、合意のみでは強制力はありません。

婚姻費用を確実に受け取りたい場合は、強制執行認諾文言付き公正証書などを作成し、不払のリスクに備えましょう。

関連記事

高額所得者の養育費の算定方法

養育費は算定表の上限額が原則

養育費の場合、義務者の年収が算定表の上限を超えている場合であっても、算定表の上限額を基準とする扱い(上限頭打ち方式)が一般的です。

例えば、夫が給与所得者で年収3,000万円、妻は専業主婦で年収120万円の潜在的稼働能力があり、10歳の子どもが1人いるケースを考えてみましょう。

このケースで、妻が親権者となり子どもを監護する場合、養育費の額は、算定表(表1)の上限額である月額26万円となります。

もっとも、子どもの海外留学など特別な事情がある場合は、その費用を養育費に加えることもできると考えられています。

例外は有責配偶者からの離婚請求

義務者が高額所得者の場合であっても、養育費は基本的に算定表の上限額を上限とされますが、これは裁判所が判断する場合の考え方です。

婚姻費用同様、養育費についても、当事者が合意すればその額を自由に決めることができます。

算定表の上限額を超える養育費の支払が合意される典型例として、有責配偶者からの離婚請求のケースがあります。

例えば、不貞行為をした夫の方が離婚を求めるケースです。

有責配偶者からの離婚請求が裁判で認められるには非常に高いハードルがあり、長期間の別居を経ない限り基本的にすぐに離婚することはできません。

このようなケースで、妻が離婚に応じる条件として、算定表の上限額より高い養育費の支払を求めることがあります。

夫が高額所得者でその支払が可能な場合は、早期の離婚成立のために妻の提示した離婚条件に同意することがあるのです。

夫婦の話し合いで算定表の上限を超える養育費の支払が合意された場合は、強制執行認諾文言付き公正証書を必ず作成するようにしましょう。

関連記事

相手方が高額所得者の場合の注意点

婚姻費用・養育費について事前に弁護士へ相談

相手方が高額所得者の場合、婚姻費用・養育費を請求する前に弁護士に相談するのがおすすめです。

すでにご説明したとおり、相手方が高額所得者の場合、婚姻費用の算定方法には色々な考え方があります。

この中で、どの考え方がご自分にとって最も有利になるか見極めるには専門家である弁護士のアドバイスが欠かせません。

養育費についても、算定表の上限額以上の額を請求できる特別な事情がないか、専門家の観点から検討してみる必要があります。

また、上限を超える婚姻費用・養育費全額の獲得を目指すべきか、それとも離婚条件全体を見て婚姻費用・養育費ではある程度譲歩すべきかという検討も重要です。

婚姻費用・養育費の請求のみにこだわると離婚問題の解決が難しくなる可能性があります。

そのため、婚姻費用等では譲歩する分、財産分与でこちらの主張に同意してもらうなどの交渉が重要になってくるのです。

相手方との交渉は、精神的に大きな負担です。交渉のプロである弁護士に相談すれば、解決への大きな一歩となるはずです。

財産分与も視野にいれて入念な準備を

高額所得者との離婚において非常に重要なのが財産分与です。

高額所得者は、預貯金に加え、不動産、株式、投資信託などのまとまった財産を有している場合が多いからです。

そのため、離婚に際しては、相手方の財産をすべて調査した上で、適正な財産分与を求めることが離婚後の生活設計に大きく影響します。

また、相手方の財産の正確な把握によって、婚姻費用・養育費の請求額とのバランスや妥協点についても検討することが可能になります。

財産の調査や離婚条件の検討には、弁護士のアドバイスが不可欠です。

離婚を切り出す前に弁護士に相談して、離婚に向けた入念な準備にとりかかることをおすすめします。

関連記事

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

弁護士

ご自身が婚姻費用を請求する立場の場合、どの方法を用いるかは専門家である弁護士に相談するのがおすすめです。