雑種地の相続税評価方法を分かりやすく解説|有効な相続税対策も紹介

空き地や資材置場、建物の敷地として利用されていない土地などは、現況によって「雑種地」として扱われることがあります。

雑種地の相続税評価額は、近傍地(近隣の類似した土地)の評価額を参考に算出することが多いです。

ただし、雑種地の相続税評価は非常に複雑です。

この記事では、雑種地の相続税評価方法をわかりやすく丁寧に解説します。

さらに、相続税対策として雑種地の相続税評価額を軽減する方法や、雑種地を相続した場合に生じる疑問点についてもご紹介しているので、参考にしてみてください。

目次

そもそも雑種地とは?

まずは、雑種地とはそもそもどういうものか解説します。

場合によっては宅地と区別しにくいこともあるので、その点も含めて確認していきましょう。

雑種地の定義と具体例|相続税の対象となる土地

雑種地とは不動産登記制度上で定められている地目の一つです。

地目とは土地の用途のことで、不動産登記事務取扱手続準則第68条の第1号~22号の規定により宅地、田、畑など22種類にわけられています。

そして、この22種類に該当しない土地が「雑種地」です。

相続税を算出する際は、雑種地を含めた23種類の地目を、以下の9つの区分に分けて評価を行います。

「宅地」「田」「畑」「山林」「原野」「牧場」「池沼」「鉱泉地」「雑種地」

雑種地も相続財産である土地の一つであるため、相続税の対象となります。

雑種地に該当する土地の具体例

不動産登記事務取扱手続準則第69条や財産評価基本通達から、雑種地となるのは以下のような土地などになります。

- ゴルフ場用地(財産評価基本通達83)

- 遊園地、運動場、競馬場用地(財産評価基本通達83-2)

- 文化財建造物である構築物の敷地(財産評価基本通達83-3)

- 鉄道軌道用地(財産評価基本通達84)

また、駐車場や資材置場などに利用されている土地は雑種地となることがあります。

ただし、たとえば駐車スペースの場合、自宅の敷地以外に駐車スペースとして土地を保有している場合には雑種地になります。

もっとも、「自宅の敷地内にある自分が利用する駐車スペース」は宅地と一体として評価されるため、雑種地にはなりません。

市街地にある建物を建てられる状態の空き地や更地は、雑種地ではなく「宅地」として評価されるのが一般的でしょう。

参考:国税庁「雑種地及び雑種地の上に存する権利」

雑種地かどうかは相続開始時の利用状況で判断

土地がどの地目に該当するのかは、不動産登記簿の表記ではなく、あくまでも「相続開始(死亡日)時点の利用状況」を見て判断します。

不動産登記簿は所有権移転などがない限り書き換えられないため、実際の用途と合致していないことがあるからです。

たとえば

不動産登記簿の地目が田や畑となっていても、相続開始日時点で耕作されておらず、いわゆる休耕田、荒廃田となって更地状になっている場合は、相続税評価上「雑種地」として扱います。

相続開始時点の土地の利用状況を確認するには、実際に相続する土地を見に行くことが一番確実です。

「登記簿上の地目は畑となっていたが、実際にはすでに更地になっていた」など、登記簿上の地目と実際の利用状況が異なるケースは少なくありません。

遠方で土地に足を運ぶのが困難な場合は、航空写真やGoogleマップ等で土地の利用状況を確認することも可能です。

ただし、写真は過去の状態を映している可能性がある点に注意が必要となります。

雑種地の相続税評価の方法と確認すべき内容

雑種地の相続税評価の方法は2つ

雑種地の相続税評価方法は、「近傍地比準方式」か「倍率方式」のいずれかで評価を行うことと定められています(財産評価基本通達82)。

雑種地は原則として「近傍地比準方式」で評価を行うケースがほとんどですが、雑種地の固定資産税評価額に倍率が明示されている場合には、例外的に「倍率方式」にて相続税評価を行うこととなるでしょう。

近傍地比準価額方式

近傍地比準価額方式とは、雑種地が所在する場所の近隣にどのような利用形態の土地が多いのか確認し、「雑種地もその近隣の利用形態と同じである」として評価する方法になります。

簡単にいうと、近傍地(近隣の似たような土地)の評価額を参考に、雑種地の相続税評価額を決める方法です。

評価対象となる雑種地と状況が類似する付近の土地の価格を参考に、1㎡あたりの価額を算出し、土地の広さを乗じて評価額を算出します。

倍率方式

倍率方式とは、雑種地の固定資産税評価額に倍率が明示されている場合、固定資産評価額に倍率を乗じて相続税評価を行う方式をいいます。

ただし、倍率が定められている雑種地はかなり少ないです。

たとえば、東京都には倍率を定められた雑種地はひとつもありません。

土地に倍率が定められているかどうかは、国税庁「路線価図・評価倍率表」で確認できます。

路線価方式、倍率方式については関連記事『土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説』でも解説しています。

雑種地の相続税評価前に確認すべきこと

すでに述べた2つの方法により雑種地の相続税評価額を計算するために、「都市計画法上の区域は何か」「路線価地域か倍率地域か」という2点を確認する必要があります。

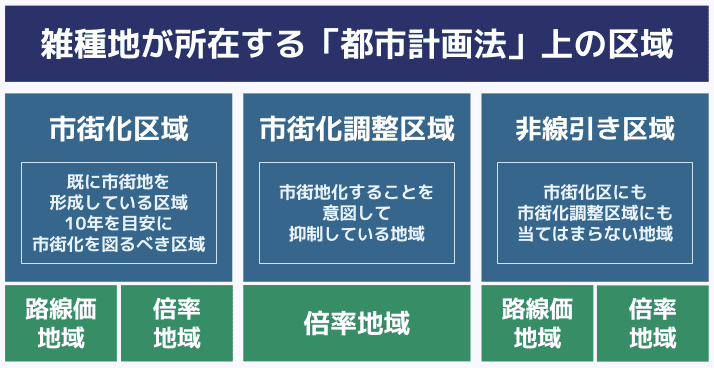

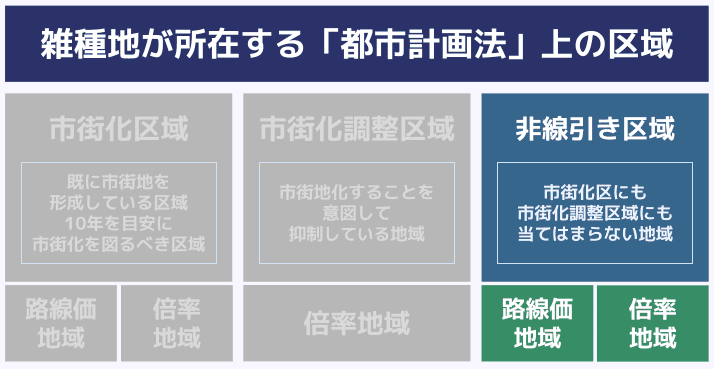

雑種地のある「都市計画法」上の区域は何か

「都市計画法」上の区域には、以下の3種類があります。

- 市街化区域:すでに市街化を形成している、あるいは10年を目安に市街化を図るべき区域

- 市街化調整区域:意図的に市街地化を抑制している地域

- 非線引き区域:上記のどちらにも当てはまらない区域

雑種地がどの地域にあるのかは、土地が所在する市役所の都市計画課などで確認可能です。

また、都市計画の内容をインターネット上で公開している市区町村もありますので、「〇〇市_都市計画」などで検索してみてください。

市区町村によっては固定資産税の課税明細に市街化区域、市街化調整区域などが記載されている場合もあります。

このほかに、対象地が所在する市役所に直接確認を取るという方法も考えられます。

雑種地の場所が路線価地域か倍率地域か

評価対象となる雑種地が、「路線価地域」と「倍率地域」の、どちらに所在しているのかを確認しましょう。

- 路線価地域:土地が面する道路に路線価が定められている地域

- 倍率地域:土地が面する道路に路線価が定められていない地域

どちらの区域に該当するかによって、相続税評価の方法は以下のように変わります。

- 路線価地域:近傍地比準価額方式

- 倍率地域:評価倍率表に雑種地の倍率が定められていればその倍率を用いる「倍率方式」、定められていなければ「近傍地比準方式」

雑種地の相続税評価額の計算方法

ここからは、雑種地の相続税評価額の計算方法を解説します。

なお、雑種地の相続税評価額は先述の通り、多くの場合で近傍地の評価額を参考に算出します。

土地の形状や整備状況により変化することもありますが、とりあえず大まかな目安が知りたい方は近傍地の相続税評価額を確認してみてください。

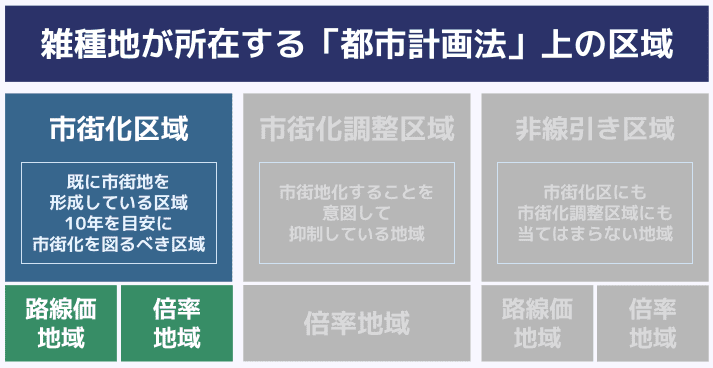

(1)雑種地が【市街化区域・路線価地域】の場合

市街化区域の路線価地域にある雑種地の場合、周辺地域は宅地として利用されていることが多いので、宅地比準として近傍地比準価額方式により、雑種地を評価します。

具体的な計算方法は以下のとおりです。

(宅地であるとした場合の1㎡あたりの価額-1㎡当たりの宅地造成費)×地積

宅地であるとした場合の1㎡あたりの価額は「路線価×画地補正率」により求めます。

これは通常の宅地と同じ評価手順です。

なお、1㎡当たりの宅地造成費は、デコボコが多い土地など、宅地造成の必要がある土地の場合のみ控除されます。

既に宅地造成(建物などが建てられるように土地の形質を変更すること)されている土地の場合、控除できません。

「これから宅地造成をするなら費用がかかるから、その分相続税評価額を安くしてあげよう」というイメージです。

関連記事

相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】

(2)雑種地が【市街化区域・倍率地域】の場合

通常、倍率地域に所在する土地の評価は「固定資産税評価額×倍率」で評価します。

(近傍宅地の1㎡あたりの固定資産税評価額×宅地の倍率×普通住宅地区の画地補正率-1㎡あたりの宅地造成費)×地積

そのため、倍率地域の雑種地を宅地比準で評価する場合には、近傍宅地(近隣の利用状況が近しい宅地)の固定資産税評価額に倍率を乗じることにより求めます。

しかし、一般的に他人の土地の固定資産税評価額を調べることはできません。

そのため実際には「全国地価マップ」から固定資産税路線価を調べて、近傍宅地の固定資産税評価額を求めます。

ほかにも、市役所にお願いして調べてもらう、固定資産税評価証明書等に価額を記載してもらうなどの方法もあります。

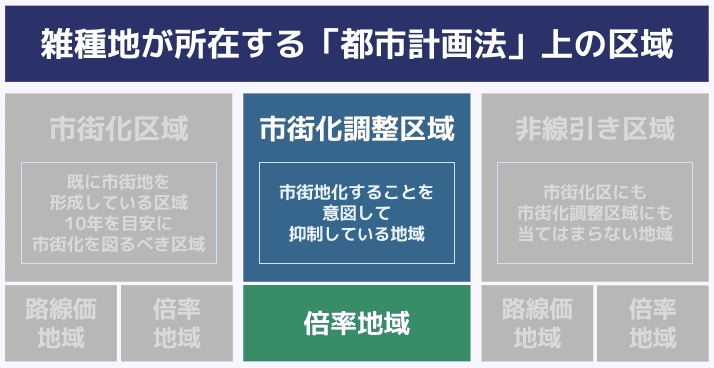

(3)雑種地が【市街化調整区域・倍率地域】の場合

市街化調整区域では、路線価が設定されていないことが一般的です。

市街化区域のように都市化されていないので、周りの土地の利用状況が農地、山林、原野などである場合には、農地、山林、原野に比準して評価額を求めます。

雑種地の周辺の状況が宅地である場合は、市街化区域と同様に以下の算式により評価します。

ただし、「しんしゃく割合」を控除する点が市街化区域と異なるでしょう。

{近傍宅地の1㎡当たりの固定資産税評価額×宅地の倍率×普通住宅地区の画地補正率×(1-しんしゃく割合)-1㎡当たりの宅地造成費}×地積

しんしゃく割合とは、雑種地の相続税評価額から一部控除できる割合のことです。

市街化調整区域は原則として、建物の建築が制限されている地域であるため、開発行為の可否、建築制限の度合いに配慮して、評価額を下げることができます。

具体的なしんしゃく割合については、国税庁の「市街化調整区域内にある雑種地の評価」の図を参考に行うこととなるでしょう。

もっとも、どのしんしゃく割合を用いることになるのかは専門知識が必要となるため、税理士に相談することをおすすめします。

(4)雑種地が【非線引き区域】の場合

非線引き区域の雑種地に、路線価が設定されている場合は、路線価を元に相続税評価を行います。

路線価が定められていない場合は、近傍地の現況により、宅地比準・農地比準・山林比準・原野比準のいずれかの方法で、雑種地の相続税評価を行います。

非線引き区域の雑種地の相続税評価は非常に難解なため、相続税に強い税理士に相談することがおすすめです。

雑種地の相続税評価額を低くする方法は

雑種地の相続税評価額を低くする方法としては、以下があります。

- 生前から雑種地を人に貸しておく

- 雑種地に小規模宅地等の特例を適用する

生前から雑種地を人に貸しておく

太陽光発電設備やゴルフ場などの施設を設置する目的で第三者に雑種地を貸しており、強固な賃借権や地上権が設定されている場合には、相続税評価額についてこれらの権利の価格を差し引くことが可能です。

宅地の借主(借りている人)は賃借権や地上権によって守られているため、所有者の意思であっても簡単には追い出せないようになっています。

その分、所有者の使用に制限がかかり、相続税評価額を低くできるのです。

賃借権や地上権の評価方法は、「地上権に準ずる賃借権」「地上権に準ずる賃借権以外の賃借権」「地上権」でそれぞれ異なり、複雑になりやすいので、専門家である税理士に相談することをおすすめします。

雑種地に小規模宅地等の特例を適用する|評価額50%控除

雑種地の相続税対策として、小規模宅地等の特例を使うことが考えられます。

雑種地の場合は駐車場業などを経営しているなど「貸付事業用宅地等」に該当し、以下の要件を満たしていれば、特例の適用が可能です。

【貸付事業用宅地等の要件】

- 建物又は構築物の敷地であること

- 貸付事業が相当の対価を得て継続的に行われるものであること

- 相続税の申告期限までに貸付事業を引き継ぎ、かつ貸付事業を継続すること

- その宅地等を申告期限まで保有していること

「事業」というと大規模なものを想像しますが、相続税法上の貸付事業の要件は「不動産の貸付けその他これに類する行為で、相当の対価を得て継続的に行うもの」とされています。

例えば駐車場の場合、事業として認められるかどうかは以下のように判断されるでしょう。

- 認められる

周辺の駐車場などと比較して、相場に見合う金額を受け取っている場合など - 認められない

親族に貸しており、周辺の相場に比較して著しく安く貸している場合など

また、小規模宅地等の特例の要件である「構築物の敷地」とは、土地の上にアスファルト舗装や時間貸しのパーキング設備を設置している場合が該当します。

更地で何もない土地を青空駐車場として貸している場合には、小規模宅地等の特例は原則として適用できません。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

なお、貸付事業用宅地等の場合、特例を適用できるのは200㎡まであり、その他の小規模宅地等への特例との併用も可能です。

この特例の適用を受けるためには、相続税額がゼロになる場合でも相続税の申告書を提出する必要があります。

詳しくは以下の関連記事をご確認ください。

関連記事

※相続開始前3年以内に新たに貸付事業の用に供した宅地等は除かれているので、相続に備えて、貸付事業を開始したものの3年以内に相続があった場合には、この小規模宅地等の特例を使えません。そのため、上記を検討されている方は早めに準備することをおすすめします。

雑種地の相続に関してよくある質問

最後に、雑種地の相続に関してよくある以下の質問にお答えします。

- 雑種地の相続を放棄する方法は?

- 有効利用できない雑種地を相続したらどうすれば良い?

- 相続した雑種地に建物は建築できる?

Q.雑種地の相続を放棄する方法は?

雑種地を相続放棄する場合は、自己のために相続の開始があったことを知った時から3か月以内(熟慮期間)に、家庭裁判所に相続放棄の申述をしましょう。

ただし相続放棄は、すべての財産の相続を放棄する制度です。

よって、「現金は相続して、雑種地は相続放棄する」といった選択はできません。

相続放棄による相続税への影響について不安がある方は、一度相続税に強い税理士に相談してください。

関連記事

Q.有効利用できない雑種地を相続したらどうすれば良い?

駐車場経営などには向かない土地で、さらには建物を建築できない場合、売却することも検討すべきかもしれません。

有効活用できない雑種地を持ち続けると、以下のようなコスト・労力がかかります。

- 毎年の固定資産税

- 近隣との関係上、雑草などが繁茂しないようにするための維持管理

したがって、最終的に相続で相続税を負担する前に現金化し、相続税の納税資金に充当することを考えた方が良い場合もあるのです。

需要が少なく買い手が見つからない場合でも、売却金額は安くなりますが、引き取ってくれる不動産業者もあります。

Q.相続した雑種地に建物は建築できる?

相続により取得した雑種地にそのまま建物が建てられるかどうかは以下を確認する必要があります。

- 敷地と接している道路が建築基準法42条の道路に該当するか

- 接道義務を満たすか

- その他の要件を満たすか

敷地と接している道路が建築基準法42条の道路に該当するか

建築基準法42条の道路に該当するか否かは、市役所の道路台帳などで確認します。

市役所の道路台帳はインターネットで公表されている場合もあります。

接道義務を満たすか

建築基準法43条の接道義務は、幅員4メートル以上の道路に2メートル以上接道していること、つまり道路に対する間口が2メートル以上あることとされています。

道路面に対して別の所有者の土地があり、そのわき道から自身の土地に入るようないわゆる旗竿地の場合に、わき道の間口が2メートル未満であると建築又は再建築が不可となる場合があるのです。

その他の要件を満たすか

上記の条件はあくまで都市計画法上の市街化区域にある土地の場合です。

市街化調整区域内については道路、接道要件を満たしていても建築不可となるケースがあります。

また、各市区町村の条例などによって、最低敷地面積が定められており、周辺環境の維持を目的として、あまりに狭小な土地については建物の建築が制限されている場合があります。

建物の建築が可能であっても、都市計画により建てられる建物の種類が制限されることがあるのです。

雑種地の相続税評価は「相続税に強い税理士」にご相談ください

雑種地の評価については一般の税理士でも難しいケースがあるため、相続税に強い税理士に相談するのが無難です。

もし低い相続税評価額で申告してしまい税務調査で指摘を受けると、修正申告が必要となり、さらに延滞税や過少申告加算税などのペナルティの対象となります。

また、本来の評価額より雑種地を高く評価してしまうと、過大に相続税を負担することになります。相続税を払い過ぎても、税務署が指摘してくれるとは限りません。

相続財産の中に雑種地があり、今後どうしたらよいかお悩みの方は、相続税に強い税理士までご相談ください。

アトム相続税理士事務所では税理士に無料相談することが可能です。

相談予約は24時間いつでも受け付けているので、雑種地の評価を含め、適切な相続税の申告を行いたい方はいつでもご連絡ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士